投資初心者の年利5%は現実的なのか?

結論から言えば、正しい知識と運用を身につければ、初心者でも年利5%は十分に目指せる利回りです。

「年利5%」というと、投資の世界では「堅実で現実的な目標」としてよく挙げられます。とはいえ、投資初心者にとっては「それって本当に可能なの?」と不安に思うかもしれません。

ここではなぜ年利5%が現実的なのかを「複利の力」と「投資商品の平均リターン」の2つの視点から解説していきます。

複利効果で資産形成が加速するので難しくない

投資は複利効果を活かして資産形成ができるので、年利5%は難しくはありません。

「複利」とは、運用によって得られた利益を再投資し、その利益にも利息がついていく仕組みのこと。例えば100万円を年利5%で運用すると、1年後は105万円になりますが、2年目はその105万円に対して5%の利息がつくため、増え方が加速していきます。

この複利効果を長期で活かせば、毎年コツコツと積み立てるだけでも大きな資産形成が可能です。

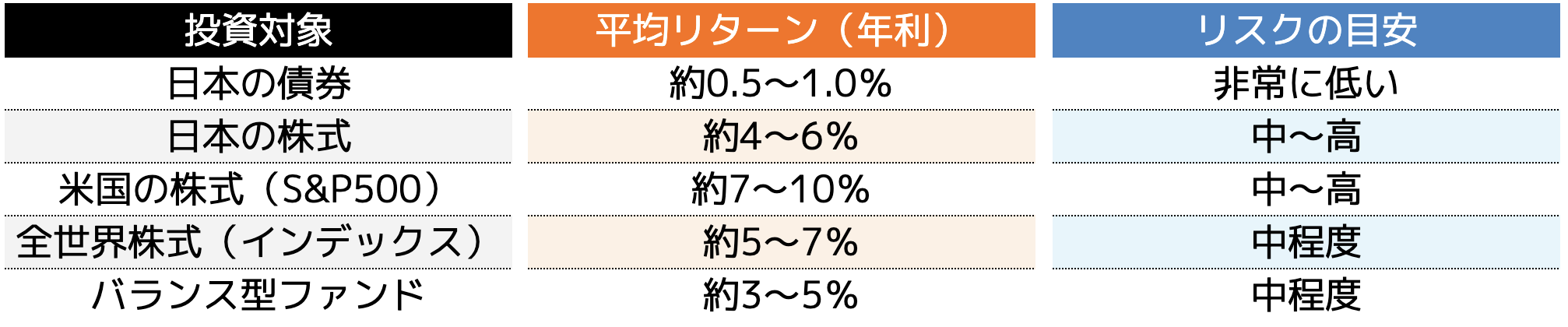

投資別の平均リターンを紹介

年利5%を複利で目指せるといっても、投資先の選定も重要です。

以下に代表的な投資別の平均的なリターンをまとめました。

年利5%を目指すなら、「全世界株式インデックスファンド」や「米国株ETF」などを中心にポートフォリオを組むのが現実的です。

日本の債券だけでは年利5%を目指すのは難しいため、他の投資を組み合わせるのが一般的です。

年利5%を狙える代表的な投資先とは

ここでは年利5%を狙える代表的な投資先を3つ紹介します。

(2)NISA

(3)ソーシャルレンディング

ひとつずつ確認しておきましょう。

(1)投資信託

・少額から始められる

・専門家に一任できる

投資信託とは、多くの投資家から集めた資金を、専門の運用会社(ファンドマネージャー)が株式や債券などのさまざまな金融商品に分散投資し、その成果を投資家に分配する仕組みです。

投資信託の大きな魅力は、ごく少額からスタートできる点が初心者の方から指示されています。証券会社によっては、100円という少ない金額からでも購入できるため、「投資は初めて」という方でも気軽に挑戦できるのです。

さらに、実際の運用はプロのファンドマネージャーが行うため、自分で銘柄を選んだり、相場の動きを日々チェックする必要がないという点も、初心者にとっては大きな安心材料です。

「何から始めればいいかわからない」「投資の知識がまだ浅い」という方には、特に心強い選択肢と言えるでしょう。

ただし、投資信託は元本が保証されているわけではないため注意が必要です。

プロが運用するといっても市場の変動によっては損失が出る可能性もある点は理解しておきましょう。

十分リスクを理解したうえで、無理のない範囲で少額から始めることが大切です。

(2)NISA

・運用益が非課税 ・長期運用するほど元本割れリスクが低くなる

NISA(少額投資非課税制度)は、初心者でも始めやすい投資制度として高い人気を誇っています。

最大のメリットは、投資で得た利益に税金がかからないという点です。

通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISAを活用すれば運用益が非課税になります。

NISAは、毎月一定額を自動的に積み立てて金融商品を購入していく仕組みなので、毎日の値動きを気にする必要もなく、コツコツと資産を育てていくのに適しています。

しかも、得た利益はそのまま再投資に回すことができるため、複利の効果によって長期的な資産の増加が見込める特徴があるのです。

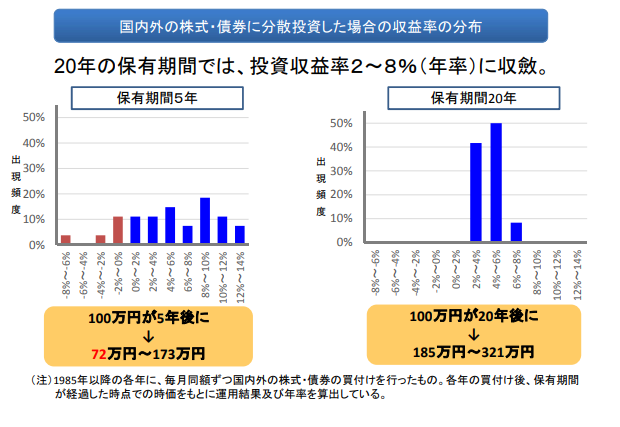

金融庁が平成29年に発表した「つみたてNISAについて」によれば、20年間にわたって積立・長期保有を行うことで、利回りはおおよそ年2%〜8%に収束しており、安定した成果が期待できるとされています。

上記のように20年という投資期間になれば、価格変動リスクが平均化され、元本割れの可能性も低くなるのです。複数の資産に分散投資を行えば、さらにリスクを抑えることができるでしょう。

現在のNISA制度では、「つみたて投資枠」と「成長投資枠」の2つが用意されており、それぞれの目的に応じて使い分けたり、併用したりすることも可能です。

年間最大360万円まで非課税で投資ができるため、自分の資金状況やライフスタイルに合わせて柔軟に運用できるのも魅力です。

将来の資産形成を目指すうえで、NISAは安心感と効率性を兼ね備えた強力な味方となるでしょう。

(3)ソーシャルレンディング

・高利回りに期待できる

・気になる事業へ出資できる

ソーシャルレンディング(クラウドファンディング型融資)は、資金を運用したい個人投資家と、事業資金を調達したい企業やプロジェクトを結びつけるオンライン型の金融サービスです。

融資型クラウドファンディングとも呼ばれ、仲介プラットフォームを通じて出資し、企業から利息付きで返済を受け取る仕組みになっています。

この投資形態では、出資先を自分で選べるのが大きな特徴です。

再生可能エネルギー、不動産開発、中小企業支援など、社会的意義や将来性に魅力を感じるプロジェクトに対して直接投資できるため、資産運用に「共感」や「応援」の要素を取り入れたい方に適しています。

ソーシャルレンディングの利回りは、平均して年5%〜7%程度ですが、中には年10%以上の高利回り案件も存在します。

これは、銀行などの伝統的な金融機関が融資を渋るようなリスクのある事業に資金を供給する代わりに、高いリターンが設定されているためです。

市場環境や案件の性質によって利回りは変動しますが、相対的に高利回りを狙いやすい投資手段といえるでしょう。

また、案件ごとに最低出資額は異なり、数万円から数百万円単位まで幅広い選択肢が用意されています。

比較的少額から始めることができるため、資金に余裕のない初心者でも参入しやすい環境が整っている投資方法です。

ただし、貸付先企業の信用リスクが存在するため、万が一事業者が返済不能に陥れば、元本の一部または全部が返ってこない可能性(貸し倒れ)もあるため注意しなければいけません。

加えて、ソーシャルレンディングは原則として途中解約ができないため、資金を長期間拘束されるリスクも考慮する必要があります。

年利5%を達成するためのポートフォリオ

年利5%を達成するためには先ほど紹介した3つの投資先を運用しても良いですが、リスクを分散するためにもさまざまな投資先に分けて運用することが大切です。

ここでは3パターンのポートフォリオを紹介します。

(2)株式と債券のバランス型ポートフォリオ

(3)長期運用向きポートフォリオ

自分に合った方法を見つけるためにも、ひとつずつ確認しておきましょう。

(1)低リスク型ポートフォリオ

「できるだけリスクを抑えたい」「元本割れが怖い」という初心者向けの構成です。安定性を重視しつつ、少しずつリターンを狙うタイプです。

・国内債券:40%

・投資信託(インデックス型):30%

・預金・現金:20%

・ソーシャルレンディング:10%(信頼性の高い案件)

低リスク型ポートフォリオは、値動きの大きい株式を抑え、リスク資産を絞って安定性を重視した構成です。

ソーシャルレンディングで利回りを底上げしつつ、分散投資でリスクを軽減させることができます。

(2)株式と債券のバランス型ポートフォリオ

リスクとリターンのバランスを意識した構成で、ある程度の成長性と安定性を両立させたい方向けです。年利5%を安定的に狙うならこのタイプがおすすめです。

・国内・海外株式(ETFや投資信託):50%

・債券(国内外):30%

・REIT(不動産投資信託):10%

・キャッシュ・現金:10%

バランス型ポートフォリオでは、世界分散型のインデックスファンドやバランスファンドを中心に据え、株式と債券のバランスにより、市場変動時にも比較的安定した運用ができます。

中長期にも対応しており、年利5%前後の安定したパフォーマンスに期待できる構成です。

(3)長期運用向きポートフォリオ

長期運用向きポートフォリオは資産形成を長い目で考える人向けです。ある程度のリスクを許容でき、時間を味方にして複利を活かす戦略となります。

・米国・先進国株式(インデックス投資):60%

・新興国株式:10%

・債券:20%

・オルタナティブ資産(ソーシャルレンディング、金など):10%

長期的に高成長が期待できる株式が中心に構成されており、一時的な価格変動があっても、20年スパンでの資産成長を狙うことができます。

また、NISAやiDeCoも組み合わせれば、節税効果をフル活用しやすい特徴があります。

注意すべき投資のリスクと落とし穴

投資は「利回り」だけを見て判断してしまうと、思わぬ損失につながることがあります。

年利5%を安定的に狙うには、リスクの本質を理解し、適切に対処する姿勢が不可欠です。

ここで投資初心者によくあるリスクと落とし穴を3つ紹介します。

「5%」の裏にあるリスク

年利5%という利回りは、あくまで「平均的な期待値」であり、保証された数字ではありません。

例えば、インデックス型の投資信託(S&P500連動型など)では、過去20年で平均6〜8%前後の年利を記録していますが、その間にはリーマンショック(2008)やコロナショック(2020)などで30%以上の暴落もありました。

「年利5%=年によっては+20%」「年によっては-10%」という波がある中での平均値であり、最終的には複利で長期的に積み立てることで、最終的に平均5%に近づく可能性が高まるものと認識しておきましょう。

そのため、短期的なブレに耐えられない人が5%運用を目指すのは危険です。「上下に揺れながらも時間をかけて平均を積み上げていく」という考え方が大切になります。

万が一、「1年で必ず5%稼げる投資」という場合は詐欺などの危険性があるため十分注意が必要です。

利回りだけで選ぶと危険?

利回りはリターンに直結する部分でもありますが、利回りで投資先を決めるのは危険です。利回りが高い商品ほど、リスクも比例して高くなるのが金融の原則です。

例えば、ソーシャルレンディングや海外不動産投資は年利8〜10%以上を提示している場合がありますが、借り手企業の財務状況が不透明、情報開示が不十分なことも考えられます。

また、仕組債や高利回りファンドは複雑なデリバティブ商品が組み込まれており、元本割れの条件が分かりにくいです。

加えてFXや仮想通貨などは、手軽に始められるうえ、高利回りになりやすい反面、値動きが大きく、利回り以上に元本が毀損する可能性があります。

このように高利回りを狙うほどリスクも高くなるため、利回りだけで判断しないようにしましょう。

利回りが高い投資先を選ぶ際は、「なぜ高利回りなのか?」というリスクの裏付けを確認し、過去の運用実績(バックテスト)や運用者の信頼性を調べるところからスタートすることをおすすめします。

分散投資でリスクヘッジする

分散投資は、「損失を最小限に抑えるための防御策」として有効なため、複数の銘柄へ分散してリスクヘッジをしておきましょう。

資産クラスや地域、通貨などを分けて運用することで、特定の市場や通貨が下落しても、他の部分でカバーすることが可能になります。

例えば以下のように分散先を分けておくことで、より損失リスクを軽減させることが可能です。

・資産の分散:株式、債券、不動産、現金、コモディティ(ゴールドなど)

・地域の分散:日本、米国、欧州、新興国など複数の経済圏

・時間の分散(ドルコスト平均法):毎月一定額ずつ投資して、価格変動リスクを平準化

・通貨の分散:円、ドル、ユーロなど複数の通貨を保有

例えば、株式が大幅に下落した年でも、債券や金は上昇することがあります。これは、それぞれの資産が「異なる動きをする特性(非相関性)」を持っているからです。

投資初心者ほど、「勝てる商品」よりも「負けにくいポートフォリオ」を意識することが重要なため、分散投資はしっかり行っておきましょう。

年利5%で資産はいくら増えるのか?

では実際年利5%では資産はどれくらい増えるのでしょうか。ここでは3つの資金別に紹介します。

・300万円の場合

・1,000万円の場合

自分の資金力に合わせて確認してみましょう。

100万円の場合

30年という期間で見れば、たった100万円でも元本の4倍以上になることが分かります。

300万円の場合

300万円の元本でも、30年後には約1,300万円に成長します。投資額が増えれば、当然ながら複利の効果も加速度的に増します。

1,000万円の場合

1,000万円を30年寝かせるだけで、4,300万円以上に到達。「運用の差」よりも「時間の差」が資産形成では極めて重要であり、複利効果がいかに大きいことがわかります。

年利5%を目指すための投資ステップ

ここでは初心者の方が年利5%を目指すための投資ステップを紹介します。

(2)投資先について勉強する

(3)資金管理と分散投資を身に付ける

(4)専門家と一緒に投資先を決める

ひとつずつ確認しましょう。

(1)運用可能資金を作る

始めに運用可能資金を作るところから始めましょう。運用可能資金は人によって金額は異なり、10万円からスタートする人も居れば、100万円以上用意する人もいらっしゃいます。

あくまで投資に使うのは「使わなくても困らないお金」です。

投資には上下の値動きがつきものです。短期的に資産が減ることもあり得るので、必要な生活費まで投資に回してしまうと「生活が不安定になる」「焦って売却する」という悪循環に陥りやすくなります。

そのため、余剰資金作りから始めることをおすすめします。

必要な資金額は自身で決めても問題ありませんが、目安の金額を以下の表にまとめました。

(2)投資先について勉強する

投資で失敗しないために一番大事なのは、「よくわからないまま始めないこと」なので、投資先のリスクや特徴について勉強しておきましょう。

難しそうに聞こえるかもしれませんが、基本のポイントを押さえておくだけで、投資の全体像がぐっとつかみやすくなります。

例えば、以下のような基礎や仕組みは投資の入口で理解しておかなければいけません。

・債券は、国や企業にお金を貸して、決まった利子をもらう

・投資信託は、プロにお金を預けて、代わりにいろんな商品に分けて投資してもらう

投資で最も危険なのは、「よくわからないものにお金を入れること」です。どんな投資先であっても、リターンには必ず以下のようなリスクが伴うことを理解しましょう。

・流動性リスク(売りたいときに売れない)

・信用リスク(運用元の倒産)

・金利・為替変動リスク

投資の勉強はネットで調べて行うことができますが、正しい知識なのか判断するのは困難です。必ず専門家から学ぶようにしましょう。

(3)資金管理と分散投資を身に付ける

次に「資金管理」と「分散投資」を身に付けるようにしましょう。

投資を始めたばかりの頃は、「どうやったらうまく増やせるの?」とリターンばかり気になってしまいがちですが、実は、大事なのは「守り方」です。

お金を増やすことばかりを意識し、多額の資金で始めてしまうと、万が一損失が生じた時に対処できなくなります。さらに生活が苦しくなる方も多いのです。

またどんなにいい投資先でも、すべてを1か所にまとめてしまうと、大きく損をする可能性があります。そのためにも分散投資によるリスクヘッジは大切です。

資産を守ることを意識しながら、少額ずつ増やしていく方法を選べば、年利5%を達成することはできるでしょう。

(4)専門家と一緒に投資先を決める

ファイナンシャルプランナーなどの専門家と一緒に投資先を決めるようにすると、より年利5%を達成する可能性が高まります。

相談せずに資産運用を始めると、お金を増やすところからむしろ減らしてしまう可能性が高いです。

資産運用はリスクを伴うため、十分な知識を持たないまま始めると、損失リスクが高まります。特に、SNSやインターネットの情報だけを鵜呑みにして投資を始めると、誤った知識を身に付けてしまい、思わぬ損失を被ることも少なくありません。

年利5%は簡単なように思われがちですが、入口を間違えて始めてしまうと達成することはできません。

さらに投資詐欺などの被害に遭うことにもなりかねないため、独学で学ぶのは非常に危険です。

資産運用を検討する際は、ファイナンシャルプランナーに相談して客観的な意見を取り入れることがリスク回避につながります。

ココザスはファイナンシャルプランナーとして投資や資産運用のサポートを行っております。また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに余剰金作りのための、家計の見直しから保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

投資初心者にとって「年利5%」は、十分に現実的な目標です。ただし、安定したリターンを得るためには、複利の力を活かす長期運用、リスクを分散するポートフォリオ設計、そして資金管理力がカギとなります。

利回りだけに惑わされず、リスクとリターンのバランスを正しく理解し、自分に合ったスタイルで堅実に資産を育てていきましょう。

そのためにも、「ファイナンシャルプランナーなどに相談する」という最初の一歩を踏み出すことで、将来の大きな成果につながります。