1億円投資の基本戦略|分散がすべて

投資のリスクを抑える基本は、資産を一点に集中させない「分散」です。

これは1億円においても、変わらず重要な原則となります。

主な分散の視点として、「資産」「地域」「通貨」の3つがあります。

(1)資産クラスの分散

例えば株式市場が下落しても、債券や現金を保有していれば、資産全体の下落幅を緩和できる可能性があります。

特定の資産に集中して大きな損失を被るリスクを避け、バランスよく配分することで、資産全体の値動きを緩やかにする効果が期待できます。

(2)地域の分散

例えば、日本市場が低迷しても米国株が堅調なら、日本株の不調を米国株がカバーする効果が期待できます。

これにより、特定の国の経済情勢だけに依存するリスクを避け、リターンを安定させやすくなります。

(3)通貨の分散

例えば、急激な円安で日本円の価値(購買力)が下がっても、米ドル資産を保有していれば、円資産の価値が下がった分を補える可能性があります。

日本円だけに資産が集中する状態を避けることで、為替変動が資産価値に与える影響を和らげる狙いがあります。

1億円で検討したい5つの投資先とその特徴

1億円の資産を分散するうえで中核となる、代表的な5つの資産クラス(投資先)があります。

(2)資金源は余剰金を土台に小さく始める

(3)長期・分散投資を行う

(4)オルタナティブ投資

(5)海外資産・外貨建て商品

それぞれの特徴とポートフォリオ内での役割を整理します。

(1)株式・投資信託

株式は企業の成長に伴うリターンを期待できますが、個別銘柄の価格変動リスクも伴います。

一方、投資信託は複数の銘柄に分散して投資する商品で、個別株よりリスクを抑えやすい点が特徴です。

1億円規模の運用では、インデックスファンドを長期運用の中核に据える選択肢があります。

低コストで手軽に世界分散できるのが強みです。

また、高配当ETFを組み合わせて安定した収益基盤を築くのも有効です。

こちらは定期的な配当収入(インカムゲイン)を得るのに適しています。

(2)不動産

また物件によっては、売却益(キャピタルゲイン)も狙えるでしょう。

なお投資方法には、区分マンションや一棟物件を直接保有する「現物投資」と、投資信託のように少額から不動産へ間接投資できるREIT(不動産投資信託)が挙げられます。

1億円規模の運用では、ローンを組まずキャッシュで取得し、金利負担を抑えるといった戦略も可能です。

さらに、相続対策として活用される点も不動産の大きな特徴です。

現物不動産は、相続税の計算時に実際の時価(売買価格)より低い評価額が適用されることが多く、税負担を軽減する効果を期待できます。

(3)債券

価格変動が株式に比べて小さく、満期まで保有すれば(発行体が破綻しない限り)元本が戻ってくる点が強みです。

債券の種類としては、安全性の高い国債や地方債、やや高い利回りを期待できる企業の社債などが挙げられます。

また、外貨建て債券を組み込めば、円建てより高い利回りを狙いつつ「通貨の分散」も同時に行えるでしょう。

1億円規模の運用では、ポートフォリオの基盤とするだけでなく、まとまった利息収入を得る手段としても活用されます。

(4)オルタナティブ投資

一般的な市場とは異なる値動きをする傾向があるため、ポートフォリオに加えて分散効果をさらに高める役割が期待されます。

太陽光発電、インフラファンド、ベンチャー投資などがこれに該当し、高いリターンを狙えるものも少なくありません。

ただし、運用情報の開示が限定的であったり、途中売却が難しかったりする(流動性が低い)点には注意が必要です。

1億円規模の運用では、資産の一部を「高リターン狙い枠」として振り分ける際にオルタナティブ投資は選択肢となるでしょう。

(5)海外資産・外貨建て商品

1億円すべてが日本円建て(預金、日本株、円建て債券など)の場合、急激な円安が進むと、資産全体の価値(購買力)が大きく目減りしてしまいます。

ドル建て債券や米国ETFなどを活用すれば、こうした円安進行時のリスクに備えつつ、海外の成長をポートフォリオに取り込むことが可能です。

1億円の投資配分イメージ|3つの実例モデルを比較

同じ1億円でも、目指すリターンやリスク許容度によって配分の考え方は大きく変わります。

こちらでは、代表的な3つのモデル(安定・バランス・成長)を比較し、それぞれの特徴を紹介します。

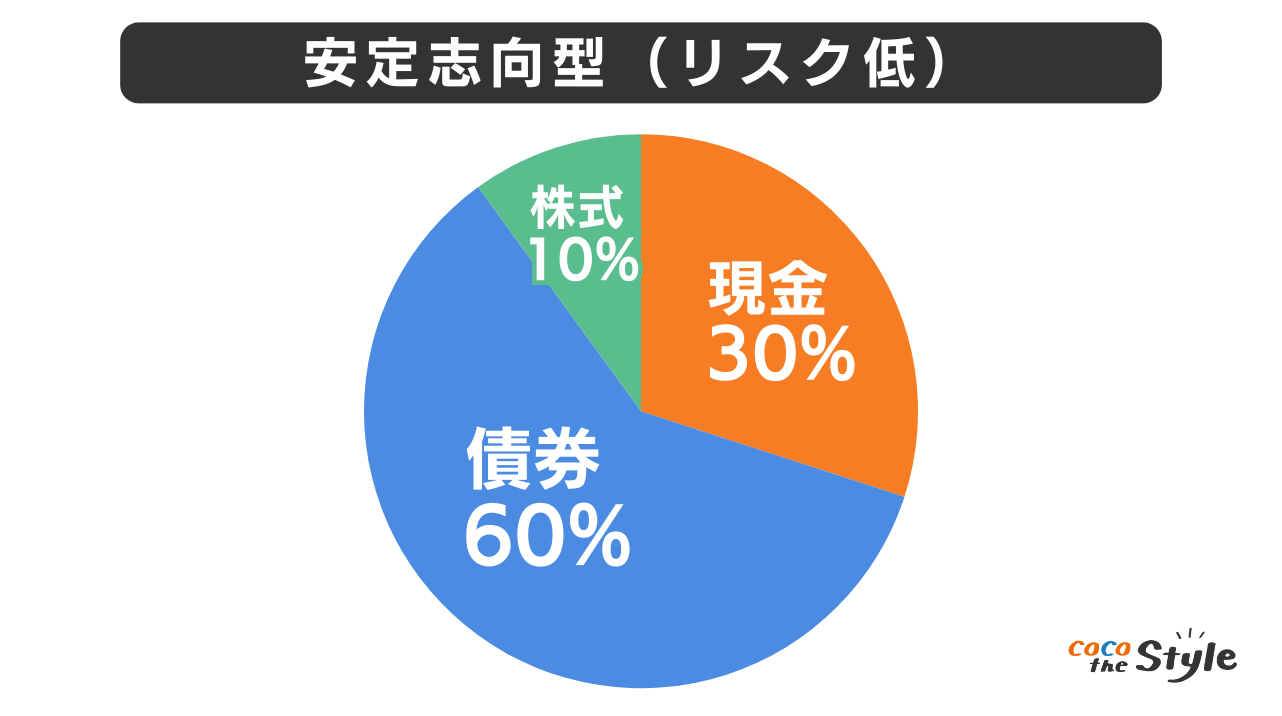

(1)安定志向型(リスク低)

元本保全を最重視し、債券と現金を厚めに構成する安定志向型のモデルです。

利回りは抑えめですが、大きな値下がりリスクを避けつつ着実な利息収入が見込めます。

基準としては、「絶対に資産を減らしたくない人」や「5~10年以内に使う予定(相続・事業資金など)がある人」に向いています。

一方で、インフレ対策や長期的な資産形成には適していません。

あくまで元本を守ることを最優先するモデルだと割り切る必要があります。

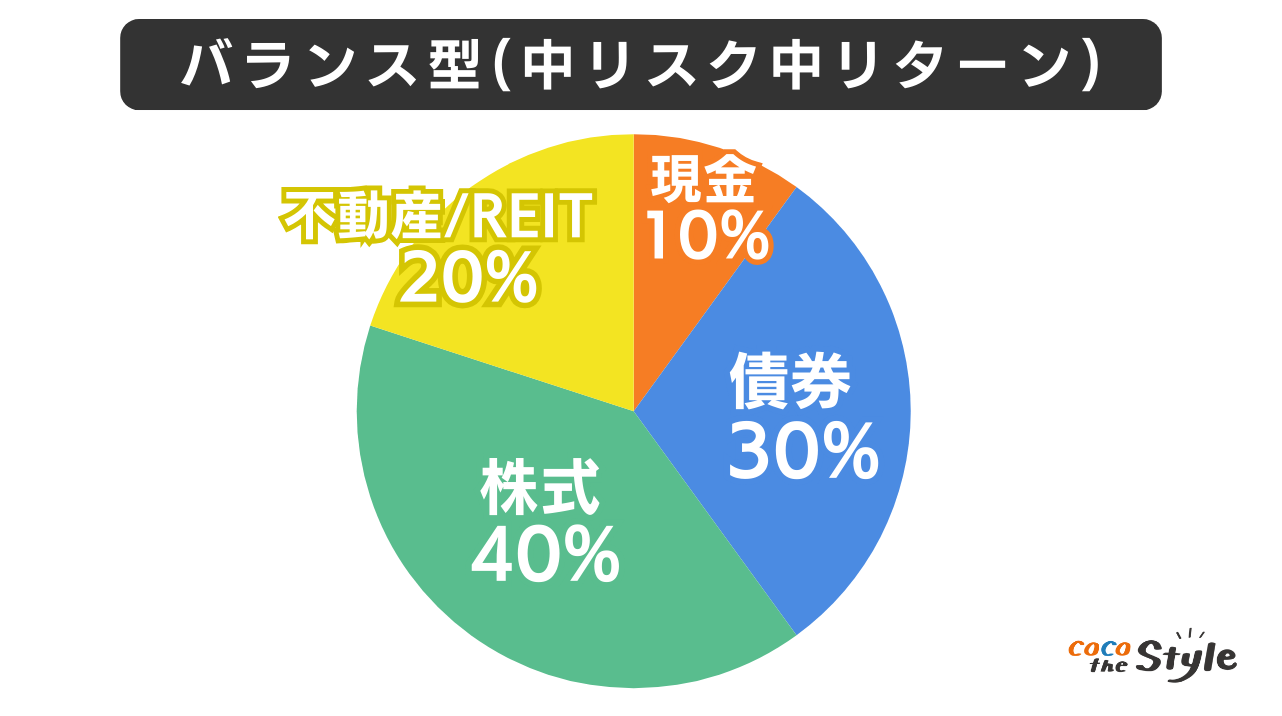

(2)バランス型(中リスク中リターン)

株式、債券、不動産などをバランス良く組み合わせ、リスクとリターンの均衡を図るモデルです。

特定の資産に偏らないため、市場の急落時には下落幅を抑えつつ、上昇局面では成長も取り込める点が特徴です。

こちらは「元本保全(安定型)だけでは物足りないが、大きなリスク(成長型)は取りたくない人」や「10年以上の長期でじっくり資産を育てたい人」に向いています。

ただし、良くも悪くも「中庸」なため、成長型のような大きなリターンを追求する設計ではありません。

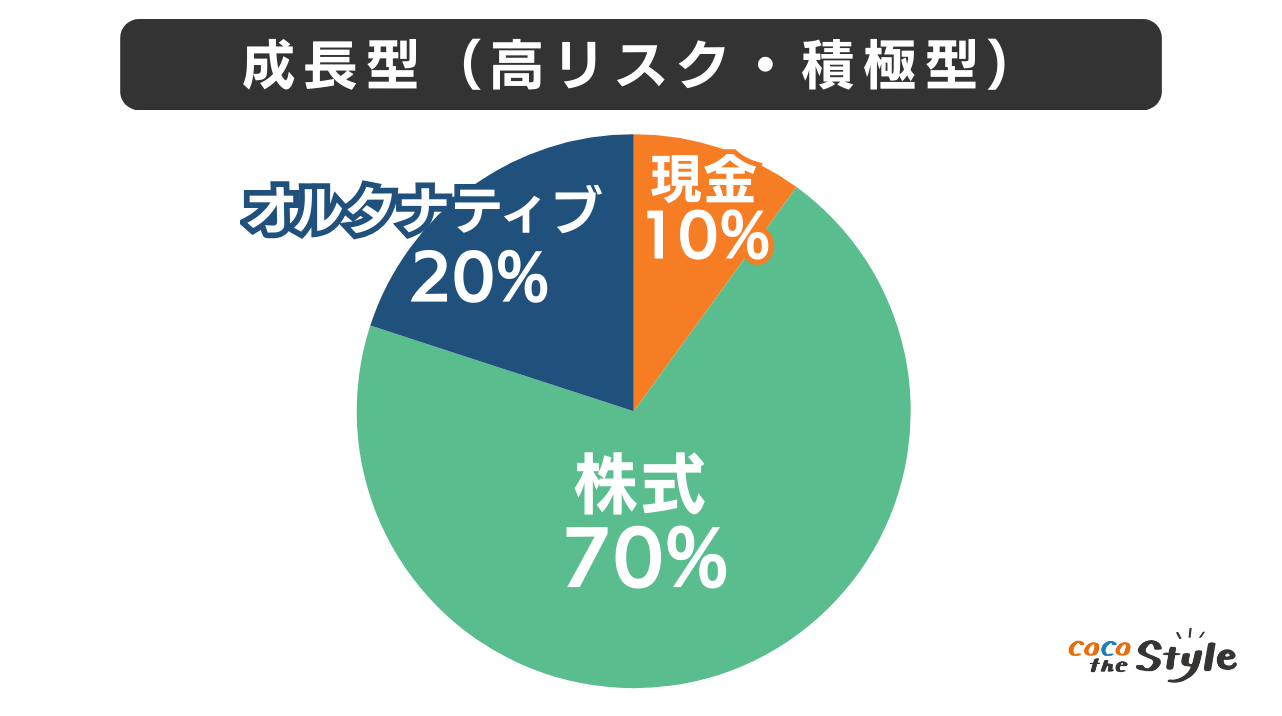

(3)成長型(高リスク・積極型)

株式やオルタナティブ資産への配分を増やし、より高いリターン(キャピタルゲイン)を積極的に狙うモデルです。

反面、値動きの大きい資産が中心となるため、短期的な資産価格の大幅な変動は避けられません。

このモデルは、投資期間を20年以上確保できる人や、生活防衛資金とは別に大きなリターンを追求したい人に適しています。

ただし、元本割れのリスクも相応に高まるため、短期的な損失に動揺しない忍耐力が特に求められます。

【利回り別】1億円の運用シミュレーション

投資の目的に応じて、達成に必要なリターンは異なります。

こちらでは、年利0.5%・2%・5%の3パターンで運用した場合の違いをシミュレーション形式で紹介します。

なお、野村證券の『資産運用シミュレーション「みらい電卓」~運用編』を使って計算を行いました。

年利0.5%で運用した場合

年利0.5%で1億円を10年間運用した場合、増加する資産は約511万円にとどまります。

この利回りは、主に現金・定期預金・国債といった元本保全性の高い商品が該当します。

元本を守る役割は担いますが、得られる収益はごくわずかです。

そのため、資産を減らさないことを最優先する層には有効です。

一方で、インフレ率が高い場合、実質的な購買力は低下する可能性が高くなります。

お金を増やすという目的には、力不足と言わざるを得ません。

年利2%で運用した場合

1億円を年利2%で10年間運用した場合、複利で資産は約1,219万円増加し、合計約1億1,219万円になります。

年利2%は、主に債券、分配型投資信託、低リスクの不動産投資など、バランス型ポートフォリオの守りの中核となる商品が想定されます。

この水準であれば、インフレによる購買力の低下をカバーしつつ、着実な資産増加を見込めます。

ただし、FIREや急速な資産拡大を目的とするには不十分です。

生活費を投資収益で賄う計画の場合、税金や物価変動によって実質的な価値が目減りしやすくなります。

そのため、生活費の確保に必要なキャッシュフローの試算には、特に慎重さが求められます。

年利5%で運用した場合

1億円を年利5%で10年間運用した場合、複利で資産は約6,289万円増加し、合計約1億6,289万円になります。

年利5%は、主に株式、高配当ETF、収益性の高い不動産など、ポートフォリオの成長を担う積極的な資産が対象になります。

5%という水準で運用できれば、資産全体を大きく増やし、FIREや資産拡大の目標達成に大きく貢献する可能性を秘めています。

ただし、元本割れのリスクも相応に高まります。

そのため、市場が下落した際に感情的な判断をせず、長期保有を貫くポートフォリオ設計が重要となります。

不動産投資の中でも注目される「体験型資産」

従来の「貸す」だけの不動産投資とは異なり、ご自身の利用と収益化を両立できるユニークな投資の形が存在します。

こちらでは、体験型不動産投資の概要を解説し、具体的な事例としてCOCO VILLAを紹介します。

体験型不動産投資の概要とメリット

オフシーズンや空き期間には、所有者自身やご家族が別荘として滞在することが可能になります。

この手法の最大の魅力は、従来の賃貸型不動産投資とは異なり、物件を「利用しながら資産として保有できる」という二重の価値を持つ点です。

また、物件の管理やゲストへの対応を専門の代行業者に委託できるサービスも整っており、投資に手間をかけずに収益化できる点も大きなメリットです。

COCO VILLAの特徴とサポート体制

▼COCO VILLAとは

COCO VILLAは、別荘を「所有」と「活用」の両立で考える新しい不動産投資の仕組みです。

仕組みや特徴、どんな人に向いているのかをわかりやすく解説しています。

最大の特徴は、別荘を小口で共同所有できる点です。

これにより、1億円の資産を分散するうえで、不動産投資を少額から組み込むことが可能になります。

さらに、オーナーは自身が所有する別荘に加え、全国のCOCO VILLA全拠点を優待利用できる年間宿泊ポイントが付与されます。

物件の取得から運用、清掃、メンテナンスまで全て運営会社に一任でき、オーナーの手間を最小限に抑えながら収益化を目指せます。

また、減価償却による節税メリットも期待でき、リゾート地での滞在という恩恵を受けながら、資産保全を両立できる新しい選択肢と言えるでしょう。

1億円投資で避けたいリスクとその対策

大きな資産を動かす場合、「いかに増やすか」だけではなく「どう減らさないか」も意識すべきです。

こちらでは、1億円を投資する際に想定される主なリスクと、それに備えるための対応策を紹介します。

投資で想定される主なリスク

投資で知っておくべきリスクは、大きく2種類あります。

株式の「価格変動リスク(例:投資した1億円が8,000万円に下落)」や、不動産の「空室リスク」、外貨建て資産の「為替リスク(円高により円換算の価値が下がるリスク)」などがこれに該当します。

「インフレリスク(例:年2%の物価上昇が続けば、今の1億円の価値は10年後に約8,200万円に目減り)」や、「金利上昇リスク(金利が上がると債券価格は下落)」は無視できません。

1億円規模の運用では、金額が大きい分だけこれらの影響も深刻になりがちです。

あらゆる資産には“想定外”がつきものだという前提で、リスクの全体像を把握しておくことが重要となります。

リスクに備えるための具体策

リスクに備える具体的な対応策は、主に以下の3点です。

先述した「資産・地域・通貨」の分散を徹底することが、対策の基本です。 これにより、特定資産の下落がポートフォリオ全体に与える打撃を和らげます。

投資資金とは別に、生活費の1〜2年分を現金で確保します。

相場が下落しても、この資金がある安心感から慌てて売却(狼狽売り)する事態を避けられます。

年に一度は資産配分を見直す(リバランスする)ことや、税理士・IFA(独立系ファイナンシャルアドバイザー)といった専門家に相談することが、判断ミスを減らす上で有効です。

これらの対策を講じれば、1億円という大切な資産を、予測不能な市場の変動から守れる可能性が高まります。

1億円投資で押さえておきたい税金・相続対策の基本

資産運用で利益を得ても、税金や相続によって資産が大きく減ってしまうことがあります。

こちらでは、長期的に資産を守るために不可欠な、税制の基本と相続への備えを紹介します。

投資にかかる税金の仕組みと対策

1億円規模の運用では、税金対策が手取り額に直結します。

制度を知らずに運用すると、数百万円単位で損をするケースもあるため注意が必要です。

投資の税金は、資産の種類によって計算方法が異なります。

給与など他の所得とは分けて計算されます(税率は一律約20%)

給与など他の所得と合算して計算されます。

そのため、元々の年収が高い経営者や高所得者は、税率が高くなる(最大55%)傾向があります。

株式や投資信託の運用では、まずは投資の利益が非課税になるNISA制度を最大限活用することが対策の基本です。

さらに、不動産収益が大きい場合や、長期的に大きな資産を運用する場合は、「法人化」(資産管理会社を設立)する選択肢もあります。

これは、個人の高い所得税率(最大55%)を避け、それより低い法人税率の適用を目指すための手法です。

具体的な検討は、税理士などの専門家へ相談することをおすすめします。

相続・贈与を含めた資産管理のポイント

運用益にかかる税金とは別に、資産を引き継ぐ際には「相続税」が大きな負担となります。

主な対策は「生前贈与」と「資産の組み換え」です。

年間110万円までの暦年贈与の非課税枠を活用し、毎年少しずつ家族に資産を移転させていく方法が基本です。

ただ2024年1月以降の贈与は、亡くなる前7年分が相続財産に加算(持ち戻し)されるよう制度が変更されています。

節税効果を最大化するには、より早期から計画的に生前贈与を行うことが求められます。

現金1億円をそのまま相続するより、不動産(特に現物)に換えておく方が、相続税評価額を数千万円単位で引き下げられる(圧縮できる)ケースがあります。

ただし、これらの制度は税制改正で変わりやすいため、定期的な見直しが欠かせません。

相続対策で資産を守るためには、元気なうちから計画的に実行することが重要です。

1億円の投資で注意したい詐欺・危険な案件

1億円規模の資産を持つ人は、過剰な投資勧誘を受けたり、詐欺的な案件のターゲットにされたりしやすくなります。

こちらでは、特に注意が必要な投資ジャンルを紹介し、危険な案件を見分けるための基準を整理します。

仕組債|複雑な条件で損失がでる商品

「元本確保型」「高利回り」といった言葉で勧誘されますが、その利益や損失の条件は非常に複雑です。

例えば、「A社の株価がX円以上にならなければ、利息は0%になる」「Y社の株価がZ円を下回ると、大きな元本割れを起こす」といった、一見すると分かりにくい条件が設定されています。

また、特定の条件を満たすと、利益が確定しないまま満期前に償還(早期償還)されてしまい、期待したリターンが得られないケースも多発しています。

パンフレットや営業トークで、リスクや条件(早期償還や元本割れの条件)を100%理解できないと感じたら、契約しないことが確実な対策です。

海外債券|高金利で釣る不安定な投資案件

なぜなら、その高金利は、発行体(国や企業)の信用格付けが低いことの裏返しであるケースが多いためです。

また、為替リスクも軽視できません。

例えば、年利5%のドル建て債券でも、購入時より大幅に円高(例:1ドル150円→100円)が進めば、利息をはるかに上回るマイナスが発生するおそれがあります。

高金利の理由(信用リスク)や為替リスク(円高時の損失)の説明が不十分であったり、「残りわずか」などと契約を急がせたりする場合は、契約を見送るのが賢明です。

不動産・ファンド|利回り保証を謳う勧誘型案件

過去の実績や高利回りばかりを強調し、肝心のリスクや、どのような運用でその実績を出したのか(運用実態)の説明が不透明なケースが少なくありません。

利回り保証も、その保証元である運営会社自体が破綻してしまえば、配当どころか元本そのものが返ってこなくなるリスクがあります。

利回り保証という言葉を鵜呑みにせず、「その保証は誰が(体力のある金融機関か、運営会社本人か)」「運用実態(誰がどう運用するか)」が明確でない場合は、契約を見送るべきです。

また、セミナーなどで「限定募集」と即決を促される場合も、同様に警戒が必要です。

まとめ|1億円を投資で「お金が働く仕組み」に変える

1億円の資産運用は、どの商品(株式、不動産、債券)を選ぶかも重要ですが、それ以上に「どのようにそれらを組み合わせるか」という資産配分(ポートフォリオ)の設計がカギとなります。

本文で解説した「分散」を基本とし、ご自身の目的(安定・バランス・成長)やリスク許容度に応じて、自分に合った仕組みを築いていきましょう。