資産5,000万円がもたらす精神的余裕とは

資産5,000万円を築くと、多くの人が「お金の不安から解放された」と実感します。

生活費の心配が大きく減り、仕事の選択肢や人生の自由度が大きく広がるためです。

資産が生み出す精神的なゆとりは、日常の安心感や将来への自信につながることでしょう。

そんな資産5,000万円がもたらす心理的効果を紹介します。

経済的不安がなくなる理由

資産5,000万円があると、多くの家庭が抱える「お金への漠然とした不安」が大幅に減ります。

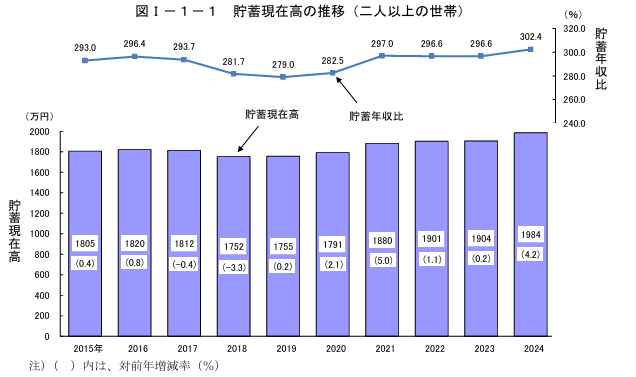

引用|家計調査報告(貯蓄・負債編)2024年(令和6年)平均結果の概要(二人以上の世帯)

日本の平均貯蓄が2024年度で1,984万円とされており、5,000万円という水準は平均の数倍に相当します。

つまり、一般的な家庭よりも圧倒的に厚い安全網を持っている状態であり、日常の生活費や突発的な支出にも安定して対応できるほどの金額です。

病気・失業・景気後退などの予測しづらい出来事が起きても、数年分の生活費をカバーできる余裕があるため、「最悪の事態を想定して常に緊張し続ける」という状態から解放されます。

さらに住宅修繕費や教育費など避けられない支出にも事前に対応でき、長期的なライフプランが立てやすくなるのも大きな安心材料です。

仕事や生活のストレスが軽減される

資産5,000万円を保有すると、仕事や生活のストレスが軽減され、精神的余裕が生まれます。

一般的な家庭では、仕事に対して「やめたら生活が成り立たない」という緊張感がありますが、5,000万円の資産があれば、ある程度薄れることでしょう。

収入源が1つに依存しない状態に近づくことで、過度な残業や職場の理不尽に耐える必要がなくなり、精神的な余裕が生まれます。

結果として、仕事の質が上がったり、自分に合った働き方へシフトしやすくなる方も多いです。

日常生活においても、節約に追われるストレスから解放され、「安いから買う」ではなく「本当に必要だから買う」という選択ができるため、生活そのものの満足度が自然と高まります。

お金に縛られない生き方ができる

資産5,000万円は「お金に縛られず、自由に選択できる人生」を後押しする大きな基盤になります。

働き方・住む場所・人間関係・時間の使い方を、お金の制約ではなく自分の価値観で決められるようになるためです。

仮に収入が下がってもやりたい仕事を選ぶ、フルタイムをやめてゆとりの働き方に変える、好きな場所へ移住するなど、これまで経済的事情で難しかった選択が現実的になることでしょう。

また、自己投資やスキルアップ、休暇といった「未来を良くするための行動」にも積極的になれます。

資産5,000万円を持つ人の平均像と生活レベル

資産5,000万円に到達している人の生活レベルは、派手さよりも安定を重視する傾向があり、堅実な家計管理とバランスの取れた支出が特徴です。

ここでは、年齢層・職業・支出傾向・運用方法など、5,000万円の資産がある方の姿を紹介します。

年齢層や職業などの特徴

資産5,000万円に到達する年代は、各種分類別データ(令和5年) 家計の金融行動に関する世論調査によると40〜60代が中心となります。

働き始めてから20年以上が経過し、収入が安定する時期と、長期投資の効果が最も現れる時期が重なるためです。

職業は多岐にわたり、会社員の管理職、専門職、医療系の仕事、自営業、経営者など、幅広い分野が含まれています。

職種よりも、「家計管理が安定している」「継続した投資を続けてきた」といった共通点のほうが多いのでしょう。

派手な収入や成功事例よりも、安定した収入、規律ある支出管理、そして長期的な投資継続が、5,000万円に到達するまでの共通した背景となっています。

支出と生活水準の実態

資産5,000万円に到達している人の生活は、派手さよりも安定と余裕が中心になります。

月々の生活費は30万〜40万円前後に収まるケースが多く、一般家庭と大きな差はありません。

ただし、家計全体に無理がないため、貯蓄や投資に回せる余剰が十分に確保されています。

その分、旅行・趣味・教育といった満足度の高い支出には柔軟にお金を使う方も多く、年間数十万円規模で「人生の充実度につながる消費」に資金を振り向けている家庭もあることでしょう。

中には住宅ローンの返済が早期に終わっているケースも多く、家計の圧迫要因となる大きな固定費が抑えられています。

資産配分と運用スタイルの傾向

資産5,000万円の保有層は、安定性と成長性を両立させる分散投資をする方もいらっしゃいます。

株式や投資信託に30〜50%、現金や預金を10〜20%、不動産や保険商品など長期資産に10〜30%という構成がよく見られ、特定の資産に偏らない設計が徹底されています。

運用スタイルは短期売買よりも、インデックス投資や積立投資を中心とした長期運用をベースにしており、相場に振り回されるより、市場全体の成長を長期間取り込み続ける姿勢が重視されています。

現金を一定割合で保持し、いざという時の流動性を確保している点も、5,000万円保有層の大きな共通点です。

攻めと守りのバランスを長期にわたり継続することで、精神的な安定と資産の持続的な成長を両立させている方も多いのです。

資産5,000万円を目指すのにおすすめの資産運用とは

ここでは資産5,000万円を目指すのにおすすめな資産運用を4つ紹介します。

・株式投資

・不動産投資

・iDeCo

1つずつ確認しておきましょう。

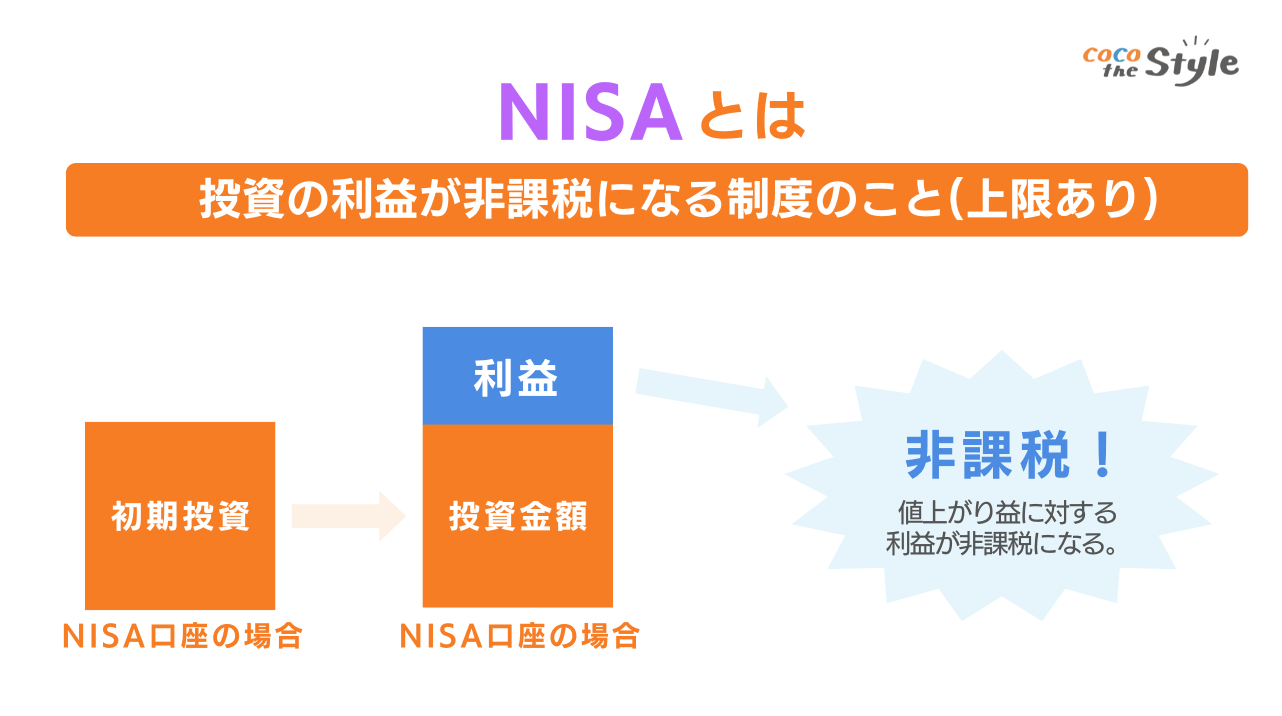

NISA

・運用益が非課税で効率よく資産形成できる

・長期積立で元本割れリスクを低下させ、忙しくても続けやすい

NISAは、日々忙しい中でも効率よく資産を増やせる有力な資産運用方法です。

最大のメリットは、投資で得た利益に税金がかからないことです。

通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISAを利用すればその運用益が非課税となり、資産形成の効率を大きく高められます。

現在のNISA制度には「つみたて投資枠」と「成長投資枠」の2種類があり、目的に応じて使い分けたり併用したりすることが可能です。

特に「つみたて投資枠」は、毎月少額を自動で購入する仕組みのため、日々の株価をチェックする時間がない人でも無理なく続けられ、長期的な資産形成に適しています。

年間最大360万円まで非課税で投資できるため、資金力に応じて運用規模を調整できるのもメリットです。

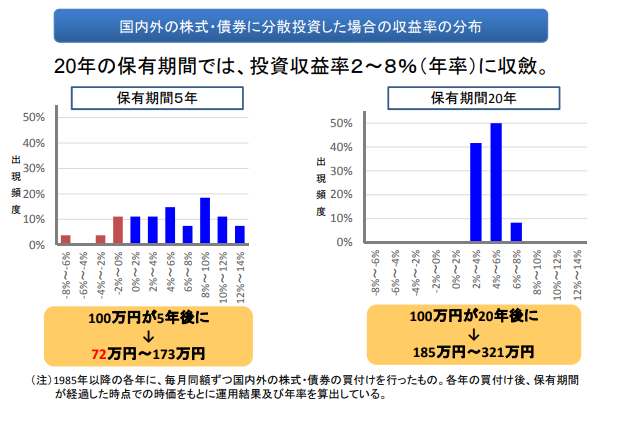

金融庁の調査でも、20年間つみたて・長期保有を続けた場合、利回りは年2%〜8%に収束し、元本割れのリスクが低く安定した成果が期待できるとされています。

引用|つみたてNISAについて

NISAは、時間が限られている中でも仕組み化して投資を続けられるため、資産5,000万円を目指す人にとって非常に有効な資産形成手段となるでしょう。

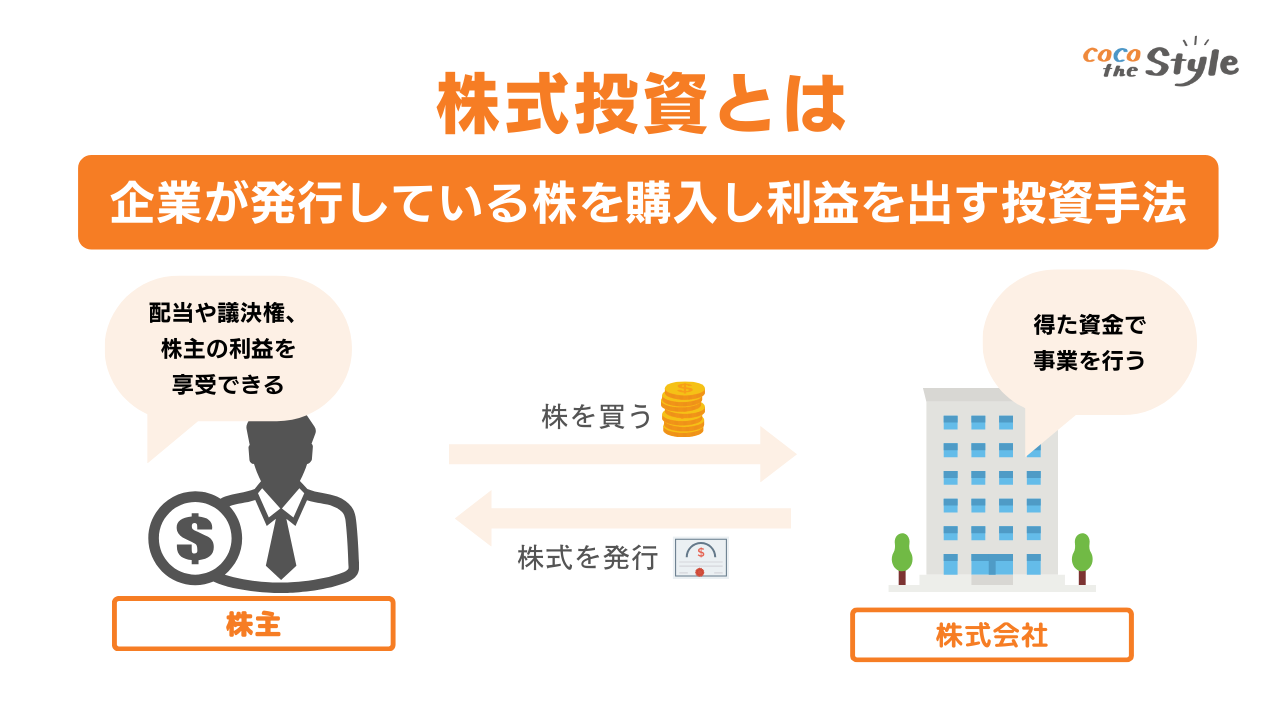

株式投資

・値上がり益で大きなリターンが期待できる

・配当金による安定収入も魅力

株式投資は、株価の上昇による「値上がり益」だけでなく、長期保有で得られる「配当金」も期待できる資産運用方法です。

資産5,000万円を目指す方にとっても、資産を効率的に増やす有力な手段となります。

株式投資のメリットは、値上がり益による大きなリターンと、配当金による定期的な収入の両立が可能な点です。

特に長期的に資産形成を進める場合、配当金は生活費や投資資金の補助として活用でき、資産形成の安定性を高めます。

一方で、株価は市場の影響を受けて変動するため、銘柄選びやタイミングを誤ると損失を被るリスクもあります。

そのため、初めは少額から投資を始め、経験や知識を積みながら投資額を増やすのが賢明です。

また、時間や知識に余裕がない場合は、個別株ではなくインデックス投資や配当株投資など、比較的シンプルで管理しやすい手法を選ぶことで、長期的に安定した資産形成を目指すことができます。

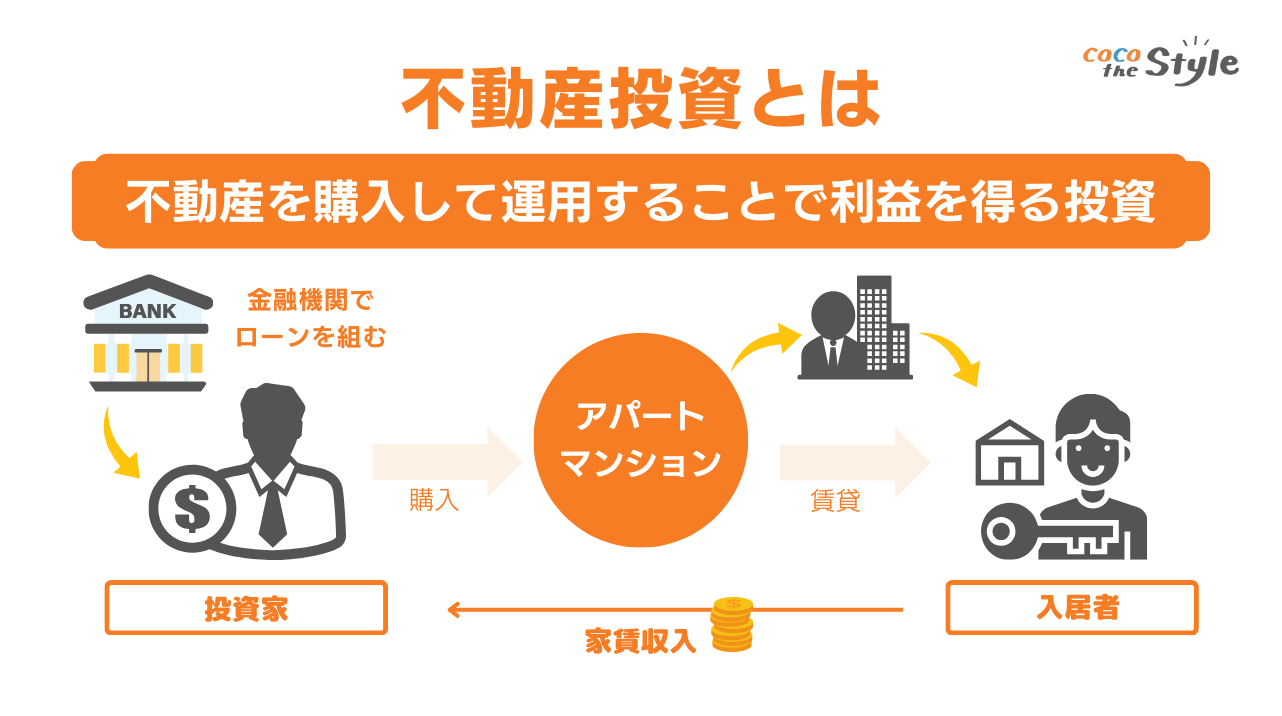

不動産投資

・家賃収入と売却益の両方が狙える

・金融機関の融資を活用できる

不動産投資は、物件を購入して家賃収入や売却益を得る資産運用です。

アパートやマンション、戸建て住宅などの物件を購入し、そこから家賃収入を得る「インカムゲイン」と、将来的に物件を売却して利益を得る「キャピタルゲイン」の両方を見込める資産運用方法です。

資産5,000万円を目指す方にとっても、金融機関のローンを活用することで少額の自己資金から投資を始められる可能性があります。

融資をうまく利用することで「レバレッジ効果」が働き、効率的に資産形成を進めることができるのが大きな魅力です。

さらに、将来的に安定した家賃収入を確保できれば、セミリタイア後の生活費や資産運用収入の補助として活用でき、生活の選択肢を広げることにもつながります。

ただし、立地条件や管理、空室リスクなどの影響は大きいため、物件選びや運用方法は慎重に検討することが重要です。

十分な準備と知識を持てば、不動産投資は資産5,000万円を目指す方にとって非常に有力な資産形成手段となります。

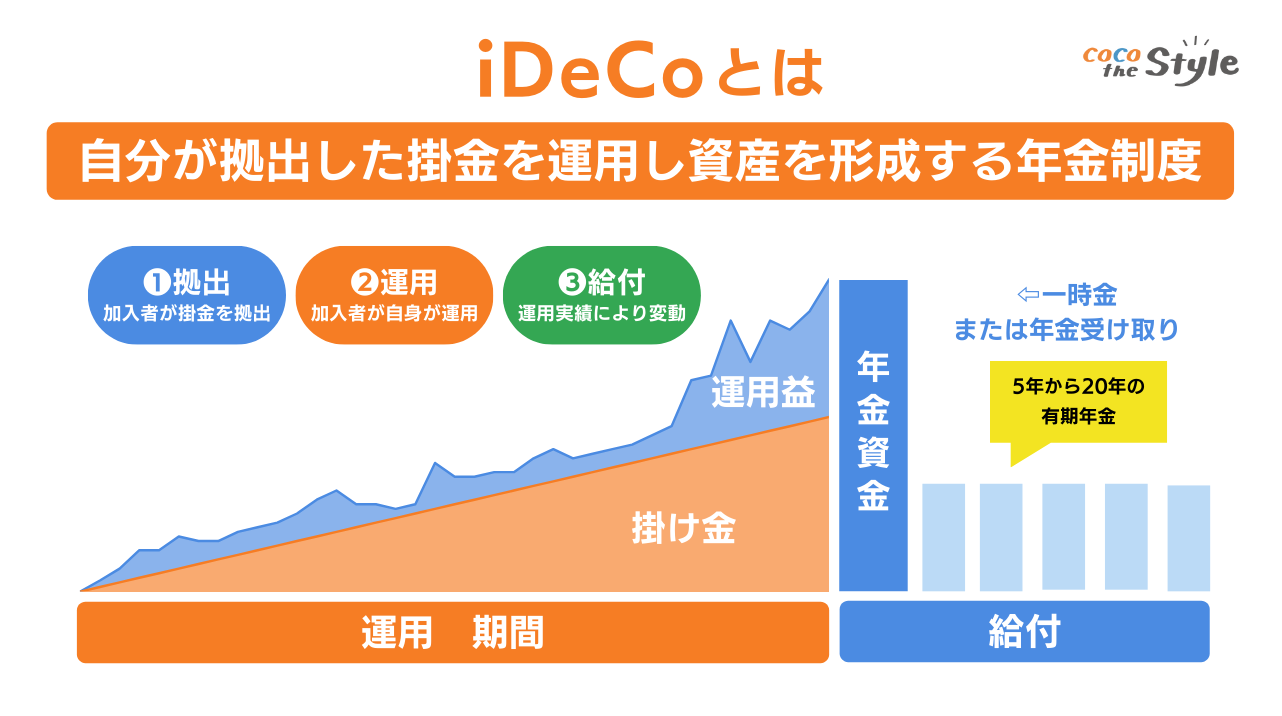

iDeCo

・節税しながら老後資金を積み立てられる

・掛金が高額にならず無理のない範囲で続けやすい

iDeCo(個人型確定拠出年金)は、個人が自分で掛金を拠出して老後資金を積み立てる制度です。

毎月の掛金は全額が所得控除の対象となるため、節税しながら資産を増やすことができます。

また、運用益も非課税になるため、長期的な資産形成に非常に有利です。

iDeCoは原則60歳まで引き出せないため、短期的な資金ニーズには向きません。

しかし、安定した収入がある方であれば、老後に向けた積み立てとして有効に活用できます。

将来の年金不足を補う手段としてもおすすめです。

掛金の上限は職業によって異なりますが、会社員であれば月額2万〜6.8万円、自営業であれば上限がもう少し高く設定されています。

無理のない範囲で毎月積み立てることができるため、資産形成を着実に進めることが可能です。

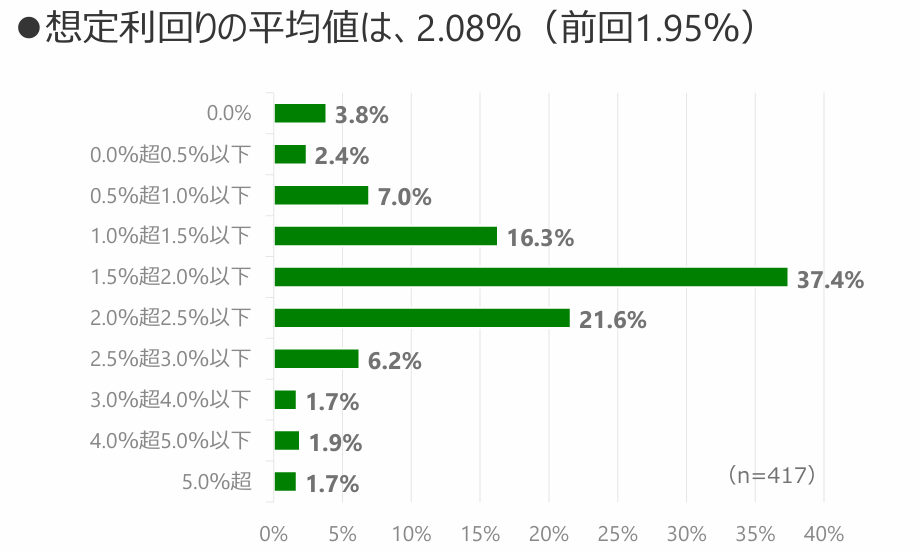

また、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、確定拠出年金の平均利回りは年2.08%程度で、元本割れしている割合は約3.8%にとどまっています。

比較的リスクを抑えて取り組める点も安心材料です。

仕事が多忙な人は、資産運用を日々チェックするのは難しいですが、iDeCoは自動積立で運用できるため、「ほったらかしで老後資金を作れる制度」として非常に相性が良いといえるでしょう。

精神的余裕を生み出す資産形成のステップ

資産形成は単にお金を増やすだけでなく、将来の安心や生活の自由度を高めるためのプロセスです。

支出・収入の把握から投資・貯蓄のバランス、目標設定まで、段階を踏んで計画的に進めることで、精神的余裕を持った生活を実現できます。

ここでは精神的余裕を生み出すための資産形成のステップを紹介します。

・投資と貯蓄のバランスを考慮する

・目標と運用期間を設定する

1つずつ確認しておきましょう。

支出と収入を確認する

月々の手取りやボーナスなどの収入に対して、家賃や光熱費、食費、保険料などの固定費と変動費を一覧にして整理すると、自分の金銭状況が明確になります。

これにより、どのくらいの金額を貯蓄や投資に回せるのかが分かり、無理のない資産形成計画を立てやすくなります。

さらに、支出を細かく見直すことで、無駄を減らして効率よくお金を使う習慣も身につきます。

定期的に家計を見直すことが、長期的な安定と安心につながります。

投資と貯蓄のバランスを考慮する

安全性を重視して貯蓄だけに偏ると、インフレや低金利の影響で実質的な資産価値が減少するリスクがあります。

一方、投資に偏ると短期的な価格変動で不安を感じやすくなるため、生活防衛資金として一定額を現金で確保しつつ、余剰資金を株式や投資信託、不動産などの運用に回すことで、リスクを抑えながら資産を増やすことができます。

自分の性格やライフスタイルに合わせたバランスを見つけることで、精神的な安心感も得やすくなります。

目標と運用期間を設定する

ゴールを決めなければ、具体的な資産運用方法を決めることはできないためです。

短期の目標では、貯蓄中心で安全性を重視した運用が向いていますが、長期の目標であれば、リスクを分散しながら投資を活用することで効率的に資産を増やす方法が良いでしょう。

目標を明確にすることで、日々の支出や投資判断の基準が定まり、計画どおりに進めやすくなります。

定期的に進捗を確認し、必要に応じて資産配分や積立額を調整することで、計画的に資産を形成し、将来の安心を高めることができます。

資産5,000万円を維持するために必要な4つの事項

資産を築くことも重要ですが、維持することはさらに重要です。

ここでは、資産5,000万円を維持するために必要な4つの事項を紹介します。

・景気変動に強いポートフォリオを組む

・支出をコントロールし、キャッシュフローを守る

・家族やパートナーと価値観を共有し、安心感を保つ

1つずつ確認しておきましょう。

長期運用で資産を減らさない投資戦略

これは、短期的な値動きに一喜一憂すると精神的な負担が増え、安定した資産形成が難しくなるためです

株式や債券、投資信託などを中心に分散投資を行い、長期で複利効果を活かすことが有効です。

また、定期的に資産配分を見直すことで、リスクを適切に管理しつつ安定した成長を期待できます。

投資商品の選定においては、実績のあるインデックスや配当株など、長期保有に適したものを選ぶことが資産減少のリスクを抑えるポイントです。

計画的に積み立てを続けることが、資産を守りながら増やす基本となります。

景気変動に強いポートフォリオを組む

株式だけでなく、債券や不動産、現金など異なる資産に分散することで、特定の市場が下落した場合でも損失を抑えることができます。

また、国内外の資産を組み合わせることで、地域リスクや為替リスクを分散でき、より安定した資産運用が可能となるでしょう。

このように、経済全体の状況に合わせたリスクとリターンのバランスを考えながら、自分の許容範囲に応じたポートフォリオを定期的に見直すことが、資産5,000万円を長期的に維持するための重要な方法です。

支出をコントロールし、キャッシュフローを守る

毎月の生活費や固定費を把握し、無駄な出費を減らすことで、安定したキャッシュフローを確保できます。

投資や資産運用に回す資金を確保するためにも、家計のバランスを見直すことは重要です。

さらに、急な出費や経済状況の変化にも対応できるよう、生活防衛資金として一定の現金を手元に置くことで、資産を減らさず安心して運用を続けられます。

支出のコントロールは、資産を維持するための土台となる要素となるので理解しておきましょう。

家族やパートナーと価値観を共有し、安心感を保つ

資産運用や支出方針に関して意見をすり合わせることで、無用な摩擦や不安を避け、安心感を保ちながら計画を進められます。

また、相続や万が一のリスクに備えた話し合いを行うことで、将来の不測の事態にも対応しやすくなることでしょう。

精神的な安心感は、資産を維持しつつ効率的に運用するうえでも重要な要素であり、家族との協力は長期的な安定につながります。

資産5,000万円を目指す人が意識すべきポイント

資産5,000万円を目指す人は、方法だけでなく意識すべきポイントが3つあります。

・数字よりも目的を重視する姿勢

・資産運用と自己投資の両立

1つずつ紹介するので、事前に確認しておきましょう。

精神的余裕を得るためのマインドセット

精神的な余裕は、資産形成の成果を長期的に維持するための基盤となるので、心構えを整えてから資産運用を始めましょう。

焦りや短期的な利益への執着を抑え、計画に基づいて着実に行動することが重要です。

日々の支出や投資状況を確認し、予想外の出費や市場変動にも柔軟に対応できる心構えを持つことで、精神的な安定感を得られます。

さらに、資産形成の過程で生じる小さな成功や成長を意識することで、モチベーションを維持しながら長期的な目標に向かって行動できるものです。

精神的な余裕があると、冷静に判断し、リスク管理や資産運用を効率的に進めやすくなるので、常に冷静さを保つようにしましょう。

数字よりも目的を重視する姿勢

資産形成において重要なのは、単に金額の達成ではなく、その先にある目的を明確にすることです。

例えば「将来の生活の安心を確保する」「子供の教育費を準備する」「早期に自由な働き方を実現する」といった具体的な目的があると、日々の支出や投資判断の基準が定まりやすくなります。

金額だけを追いかけると、無理な投資や浪費に走るリスクがありますが、目的を中心に考えることで、必要な資産配分や積立額を合理的に決められ、長期的に効率的に資産を増やすことができます。

資産運用と自己投資の両立

資産5,000万円を目指すには、金融資産だけでなく、自分自身への投資も重要です。

知識やスキルの向上は、将来の収入や生活の選択肢を広げる効果があります。

例えば、資格取得や学習、健康管理への投資は、長期的に見れば収入の増加や支出の削減につながります。

資産運用に加えて自己投資を計画的に行うことで、資産の形成スピードを高めつつ、生活の質も向上させることができます。

両者をバランスよく進める姿勢が、安定的かつ効率的な資産形成の鍵となるでしょう。

まとめ

資産5,000万円を築くことは、単なる金額の達成ではなく、精神的余裕や生活の自由度を手に入れることにつながります。

安定した生活基盤があれば、仕事や日常のストレスが軽減され、自己投資や趣味、家族との時間など、人生の充実度も高まることでしょう。

資産形成では、支出と収入の把握、貯蓄と投資のバランス、長期的な運用計画が重要です。

また、資産を維持するためには、景気変動に強いポートフォリオ設計や家族との価値観共有も欠かせません。

目標金額だけでなく目的を意識し、冷静な判断を心がけることで、効率的に資産形成を進められます。

初めて資産形成に取り組む場合やより最適な運用を検討する際には、ファイナンシャルプランナーに相談して自分に合った戦略を立てることが、安心して5,000万円を目指すための近道です。

ココザスはファイナンシャルプランナーとして資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。