株と債券のバランスを決める前に押さえたい基本

株と債券の配分比率は、長く運用を続けていくうえで大切な考え方です。

どちらを多く持つかによって、期待できるリターンや価格変動の大きさが変わるため、自分に合った基準を持っておくことが重要です。

ここでは、株と債券の配分比率を考えるときに押さえておきたい基本を紹介します。

(2)投資期間に合わせて株式と債券の割合を調整する

(3)年齢をもとにした代表的な配分目安を参考にする

(4)配分比率はライフプランに合わせて見直す

(1)リスク許容度で無理なく続けられる配分を決める

株式と債券の配分比率を考えるときは、まず自分のリスク許容度を確認することが大切です。

リスク許容度とは、資産が一時的に下落したときに、どの程度までなら落ち着いて保有を続けられるかという心理的・経済的な耐性のことです。

例えば、資産が一時的に30%下落しても、長期的な成長を重視して運用を続けられる方であれば、株式80%・債券20%のような積極的な配分も選択肢になります。

一方で、10%程度の下落でも不安を感じやすい方は、株式40%・債券60%や、株式50%・債券50%のように、債券の割合を高めた配分の方が安心して続けやすいでしょう。

無理のある配分にしてしまうと、相場が下がったときに不安が大きくなり、途中で売却してしまう可能性もあるため、まずは自分の状況を整理し、下落局面でも落ち着いて続けられる配分を選ぶことが大切です。

(2)投資期間に合わせて株式と債券の割合を調整する

投資期間の長さも、株と債券のバランスを考えるうえで重要です。

一般的に、投資期間が長いほど、一時的な価格下落からの回復を待ちやすくなります。

そのため、10年や20年といった長い期間で運用できる場合は、株式の比率を高める選択肢も取りやすくなります。

一方で、5年以内に使う予定のあるお金を運用する場合は、株式の比率を抑え、債券や現金の割合を高めた安全性重視の配分が向いています。

例えば、老後資金のように長期で準備するお金と、数年以内に使う住宅購入資金や教育資金では、適した配分は変わります。

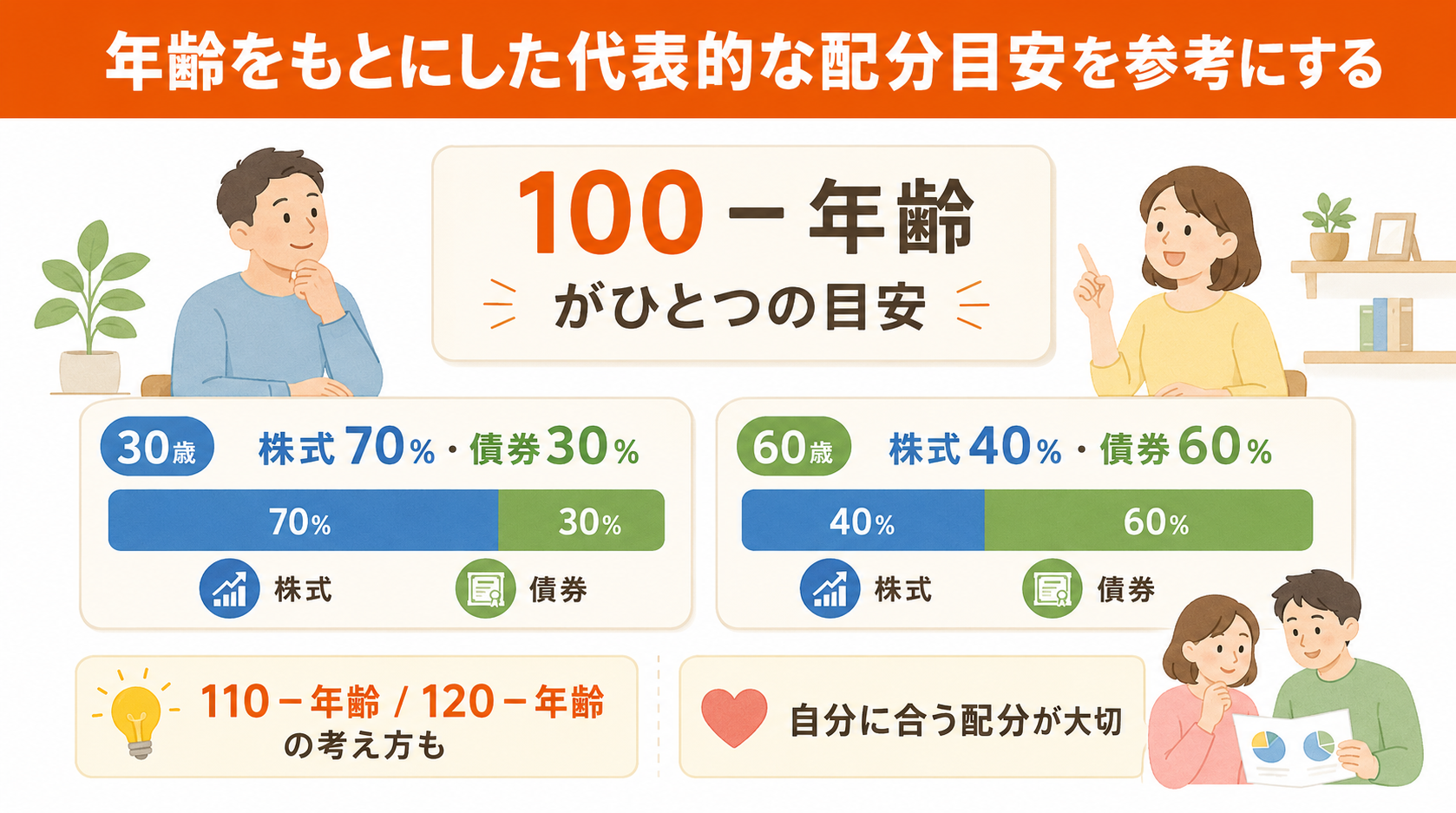

(3)年齢をもとにした代表的な配分目安を参考にする

株と債券の配分比率を考える際の目安として、「100マイナス年齢」という考え方があります。

これは、100から自分の年齢を引いた数字を株式の比率の目安とし、残りを債券に配分する方法です。

例えば30歳であれば株式70%・債券30%、60歳であれば株式40%・債券60%がひとつの目安になります。

ただし、この考え方はあくまで簡易的な目安です。

すべての人にそのまま当てはまるわけではありません。

近年は平均寿命が延び、資産形成や資産運用の期間も長くなっています。

長生きリスクやインフレリスクを考えると、年齢が上がっても一定の株式比率を維持する選択肢もあります。

最終的には、年齢だけで判断するのではなく、リスク許容度、投資目的、資産状況などを踏まえて、自分に合った配分を考えることが大切です。

(4)配分比率はライフプランに合わせて見直す

株と債券の配分比率には、誰にでも当てはまる1つの正解があるわけではありません。

同じ60歳でも、退職金や年金収入の有無、家族構成、住宅ローンの状況などによって、適した配分は大きく変わります。

また、一度決めた配分比率も、そのままにしておけばよいわけではありません。

株式や債券の価格は日々変動するため、時間が経つと当初決めた割合からずれていくことがあります。

ライフプランや家計の状況に変化があったときも、配分を見直すタイミングになります。

無理なく運用を続けるためにも、今の自分に合ったバランスになっているかを定期的に確認しましょう。

年齢別に見る株と債券の配分比率の目安

株と債券のバランスは、年齢によっても考え方が変わります。

年齢を重ねるにつれて、運用できる期間や収入の状況、受け入れられるリスクの大きさは少しずつ変化していきます。

そのため、今の自分の年代に合った配分を意識することが大切です。

ここでは、年齢別に見た株と債券の配分比率の目安を紹介します。

(2)40〜50代|資産形成と安定性のバランスを取りやすい

(3)60代以降|資産を守りながら一部で運用を続けやすい

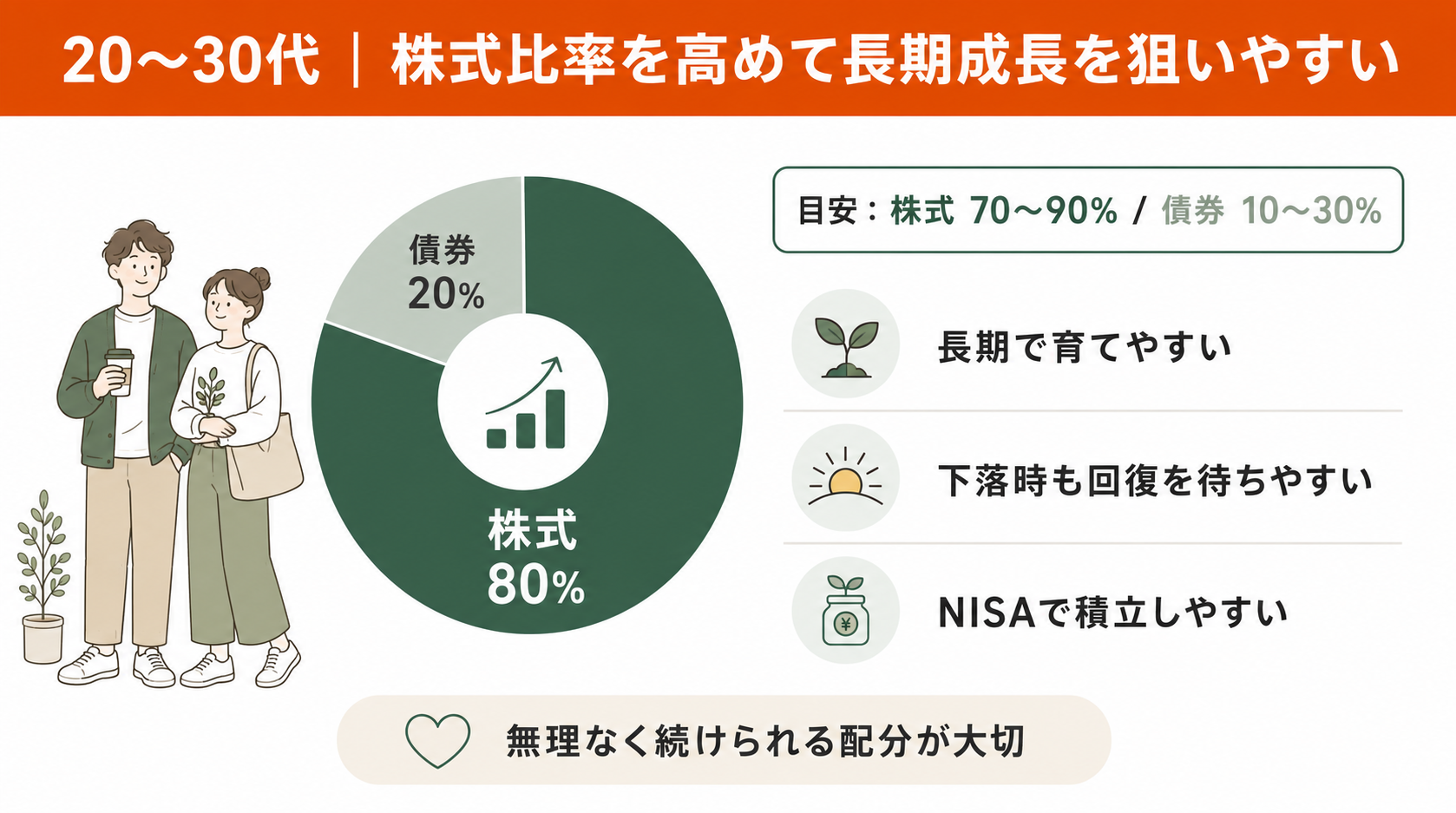

(1)20〜30代|株式比率を高めて長期成長を狙いやすい

20〜30代は、これから長い運用期間を確保しやすい年代です。

そのため、株式の比率を高め、将来的な資産成長を目指す配分が取りやすい時期と言えます。

目安としては、株式70〜90%・債券10〜30%程度の配分が考えられます。

長期運用を前提にする場合、株式中心の運用は選択肢のひとつになるでしょう。

この年代は、一時的に価格が下落しても、時間をかけて回復を待ちやすいのが特徴です。

また、早い時期から運用を始めることで、複利効果を活かしやすくなります。

例えば、全世界株式インデックスファンドやS&P500連動ファンドを中心に、NISAのつみたて投資枠を活用してコツコツ積み立てる方法は、取り組みやすい運用方法のひとつです。

ただし、若いからといって必ず株式比率を高くすればいいわけではなく、債券を一定割合組み入れながら、無理なく続けられる配分にすることが大切です。

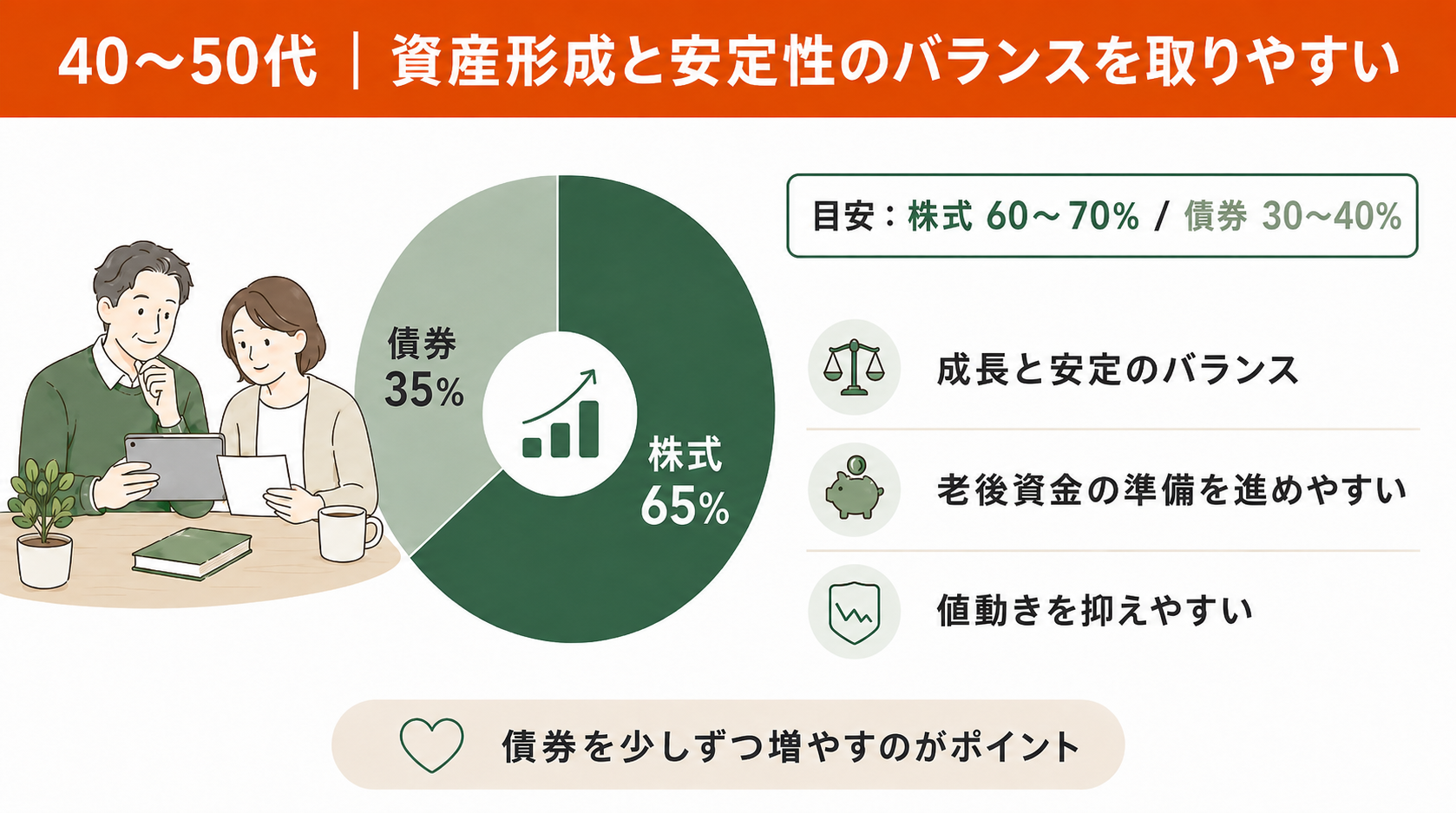

(2)40〜50代|資産形成と安定性のバランスを取りやすい

40〜50代は、資産を増やすことと、守ることの両方を意識したい年代です。

老後資金の準備が本格化する一方で、住宅ローンや子供の教育費など、まとまった支出が重なるケースもあります。

そのため、株式と債券をバランスよく組み合わせる考え方が一般的です。

目安としては、株式60〜70%・債券30〜40%程度の配分が考えられます。

この年代は、収入のピークを迎える方も多く、老後まで20〜30年ほどの運用期間を確保できるケースもあります。

そのため、資産成長を期待して、一定の株式比率を維持する考え方もあります。

一方で、20〜30代に比べると、大きな損失が出た場合に回復を待てる時間は短くなっていきます。

そのため、債券の比率を少しずつ高め、ポートフォリオ全体の値動きを抑えることも大切です。

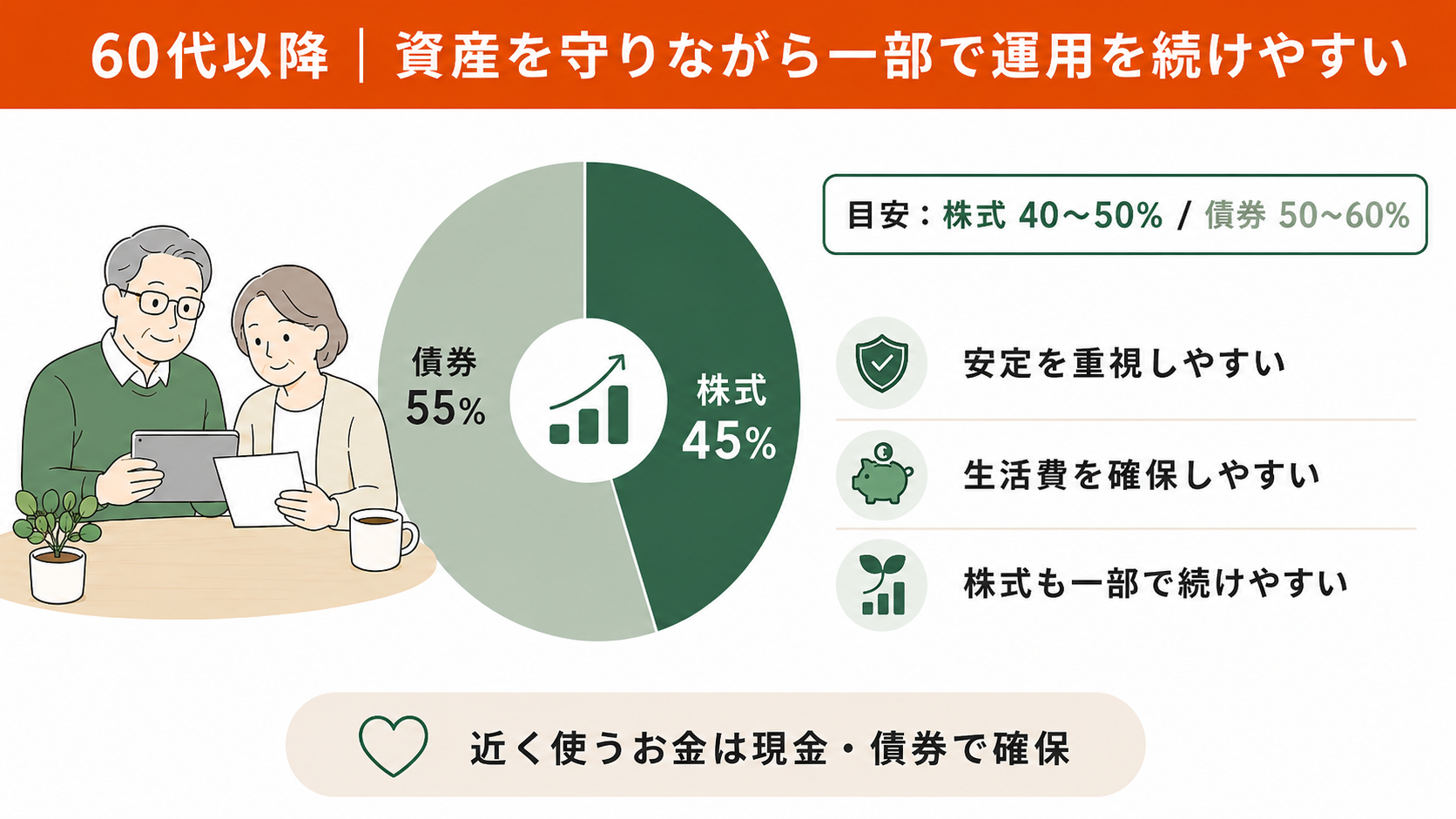

(3)60代以降|資産を守りながら一部で運用を続けやすい

60代以降は、資産を大きく増やすことよりも、安定的に維持することを重視したい年代です。

退職によって定期的な収入が減り、資産を取り崩しながら生活費をまかなう方も増えてきます。

そのため、ポートフォリオ全体の値動きを抑える目的で、債券の比率を高める配分が選ばれやすくなります。

目安としては、株式40〜50%・債券50〜60%程度の配分が考えられます。

ただし、60代以降だからといって、株式を極端に減らしたり、まったく持たなかったりする必要があるとは限りません。

平均寿命が延びている現代では、60代からでも運用期間が20〜30年以上残ることがあり、株式をすべて外してしまうと、インフレによる資産価値の目減りに対応しにくくなる可能性もあります。

そのため、生活費として近いうちに必要になるお金は現金や債券で確保しながら、余裕資金の一部を株式で運用する考え方が一般的です。

| 年代 | 株式比率の目安 | 債券比率の目安 |

|---|---|---|

| 20〜30代 | 70〜90% | 10〜30% |

| 40〜50代 | 60〜70% | 30〜40% |

| 60代以降 | 40〜50% | 50〜60% |

株と債券のバランスが資産形成で重要な理由

株と債券をどのような割合で持つかを考えるうえで、そもそも「なぜ両方を組み合わせる必要があるのか」を理解しておくことは大切です。

株式と債券には、それぞれ異なる特徴があります。

どちらか一方だけに偏ると、リターンを狙いやすい反面リスクが大きくなったり、安定性は高まっても資産の成長力が物足りなくなったりすることがあります。

ここでは、株と債券のバランスが資産形成で重要とされる理由を紹介します。

(2)株式と債券を組み合わせるとリスク分散につながるため

(3)株式や債券のどちらか一方に偏るとリスクが高まるため

(1)株と債券は異なる値動きをしやすいため

株と債券を組み合わせる理由のひとつは、それぞれの値動きが異なる傾向にあるためです。

一般的に、株式市場が下落する局面では、投資家がリスクを避けるために、比較的安全性が高いとされる債券へ資金を移すことがあります。

その結果、株式は下がり、債券価格は上がりやすくなる「株安・債券高」の動きが見られることがあります。

このように、株式と債券が異なる値動きをすることで、株式が下落したときに債券がポートフォリオ全体を支える役割を果たす場合があります。

もちろん、常にこの関係が成り立つわけではありません。

それでも、両方を組み合わせることで値動きの偏りを抑えやすくなる点は、大きなメリットです。

(2)株式と債券を組み合わせるとリスク分散につながるため

株式と債券をバランスよく持つことは、特定の資産にリスクが集中するのを防ぐことにもつながります。

例えば、株式だけに投資している場合、株式市場全体が大きく下落すると、資産全体も大きく影響を受けやすくなります。

一方で、株式と債券を組み合わせていれば、一方が下落したときに、もう一方が値動きを和らげる役割を果たす可能性があります。

金融庁も、国内外の株式や債券に分散投資することで、運用成果のばらつきを抑える効果が期待できると説明しています。

資産運用では、できるだけ大きく増やすことだけでなく、相場が悪いときにも運用を続けられる状態をつくることが大切です。

引用|金融庁「NISAを利用する皆さまへ」

(3)株式や債券のどちらか一方に偏るとリスクが高まるため

株式と債券は、それぞれ異なるリスクを持っているため、どちらか一方に大きく偏った配分にすると、資産全体のバランスが崩れやすくなります。

株式だけに偏った場合、長期的には高いリターンを期待しやすい一方で、短期的な価格変動は大きくなります。

実際に、2020年のコロナショックでは世界的に株式市場が急落し、一部の指数は数週間で30〜40%下落しました。

このような場面では、不安から保有を続けられず、途中で売却してしまうリスクも高まります。

一方で、債券だけに偏った場合は、値動きは比較的抑えやすくなります。

ただし、インフレが進む局面では、受け取る利子や元本の実質的な価値が目減りする可能性があります。

物価が上がるなかで債券だけに頼っていると、老後の生活費をまかなうために必要な資産成長が得にくくなることもあります。

そのため、株式の成長力と債券の安定性を組み合わせながら、自分に合ったバランスを考えることが大切です。

片方に偏りすぎず、リスクを分散しながら運用を続けられる配分を意識しましょう。

▼ 合わせて読みたい

株式と債券の違いとリターンの仕組みとは

株と債券のバランスを考えるためには、まずそれぞれの特徴を理解しておくことが大切です。

株式と債券では、期待できるリターンや値動きの大きさが異なります。

ここでは、株式と債券の基本的な特徴や、両者の関係について紹介します。

(2)債券は利子収入と安定性を期待できる資産

(3)株と債券の相関関係は市場環境によって変わる

(1)株式は値上がり益や配当を狙える資産

株式は、高いリターンを期待しやすい一方で、価格変動も大きい資産です。

主なリターンは、株価が上昇したときに得られる値上がり益と、企業から支払われる配当金です。

株式とは、企業が資金を調達するために発行する証券のことです。

株式を購入すると、その企業の一部を保有することになり、企業が成長して利益を上げた場合には、株価の上昇や配当金という形で還元を受けられる可能性があります。

長期的に見ると、株式は債券よりも高いリターンを期待しやすい資産クラスとされています。

世界株式インデックスの長期リターンは年率5〜7%程度が参考値として挙げられることもあり、資産形成の中心として活用されるケースも少なくありません。

ただし、株式は短期的な値動きが大きくなりやすい点に注意が必要です。

景気後退や金利上昇、地政学的リスクなどによって、大きく下落する可能性もあります。

そのため、短期的な値動きに振り回されすぎず、長期目線で運用することが大切です。

(2)債券は利子収入と安定性を期待できる資産

債券とは、国や企業が資金を借り入れるために発行する証券です。

債券を購入する投資家は、発行体にお金を貸す立場になります。

満期まで保有すると、定期的に利子を受け取り、満期時には元本が返還される仕組みです。

株式と比べると、債券は価格変動が比較的小さく、安定した利子収入を期待しやすい特徴があります。

国が発行する国債は信用力が高いとされており、元本保証はないものの、株式よりリスクを抑えやすい資産として活用されています。

一方で、債券は株式に比べるとリターンが低くなりやすい傾向があります。

そのため、大きな資産成長を狙うというよりも、資産全体の値動きを抑えたり、安定性を高めたりする目的で組み入れられることが多いです。

(3)株と債券の相関関係は市場環境によって変わる

株と債券は、異なる値動きをしやすい資産とされており、一般的には、株価が下落する局面で債券価格が上昇するなど、反対方向に動くことがあります。

このような関係を逆相関と言います。

株式と債券を組み合わせることで、一方が下落したときにもう一方が支えとなり、ポートフォリオ全体の値動きを抑えやすくなります。

ただし、株と債券の逆相関は常に成り立つわけではありません。

2022年には、世界的なインフレと急速な金利上昇を背景に、株式と債券が同時に大きく下落する局面もありました。

このように、株と債券の関係は市場環境によって変化します。

そのため、「株と債券を持っていれば必ずリスクを抑えられる」と考えすぎず、相場環境によって値動きが変わることも理解しておくことが大切です。

株と債券に分散できるバランス型ファンドの活用方法

株式と債券を別々に購入し、自分で配分を管理するのが難しいと感じる場合は、バランス型ファンドを活用する方法があります。

バランス型ファンドを使えば、1本の商品で複数の資産に分散投資できるため、資産配分を細かく管理する手間を抑えやすくなります。

ここでは、バランス型ファンドの仕組みや活用方法について紹介します。

(2)代表的なバランス型ファンドは株式や債券の配分が異なる

(3)自分で組むポートフォリオより管理の手間を減らせる

(4)NISAでは長期運用に向いた低コスト商品を選ぶ

(1)バランス型ファンドは1本で複数資産に投資できる

バランス型ファンドとは、株式・債券・不動産(REIT)など、複数の資産クラスを組み合わせて運用する投資信託のことです。

1本購入するだけで、さまざまな資産に分散投資できるため、自分で複数の商品を選んで組み合わせる手間を減らせます。

また、運用会社があらかじめ決めた配分比率に沿って運用し、必要に応じてリバランスも行います。

そのため、投資家自身が細かく配分を調整しなくても、一定のバランスを保ちやすい点が特徴です。

資産配分を自分で考えるのが難しい方や、運用管理にあまり時間をかけられない方にとって、取り組みやすい選択肢と言えるでしょう。

(2)代表的なバランス型ファンドは株式や債券の配分が異なる

バランス型ファンドには、株式や債券を中心に組み合わせたものもあれば、REITなどを含めて幅広く分散するものもあります。

どの資産にどのくらい投資するかは商品によって異なるため、内容を確認して選ぶことが大切です。

代表的な商品としては、eMAXIS Slim バランス(8資産均等型)があります。

また、WealthNaviのようなロボアドバイザーサービスも、自動でバランス型のポートフォリオを構築・管理する仕組みとして利用されています。

このように、近年は複数の資産に分散投資しやすい商品やサービスが増えており、投資初心者でも、資産配分を意識した運用に取り組みやすくなっていると言えるでしょう。

(3)自分で組むポートフォリオより管理の手間を減らせる

バランス型ファンドと、自分で組むポートフォリオの大きな違いは、資産配分の管理を誰が行うかという点です。

バランス型ファンドでは、運用会社があらかじめ決めた配分に沿って複数の資産に投資します。

必要に応じてリバランスも行われるため、投資家は管理の手間を抑えながら分散投資を続けやすくなります。

一方で、配分比率を自分で自由に変更しにくい点はデメリットです。

これに対して、自分で株式インデックスファンドや債券ファンドを組み合わせる方法では、資産配分を自由に決められます。

自分の考えに合わせて細かく調整できる反面、市場の値動きで配分がずれた場合は、自分でリバランスを行う必要があります。

そのため、手軽に分散投資を始めたい方にはバランス型ファンドが向いています。

一方で、自分の考えに沿って細かく配分を調整したい方には、自分でポートフォリオを組む方法が合いやすいでしょう。

(4)NISAでは長期運用に向いた低コスト商品を選ぶ

NISAでバランス型ファンドを活用する場合は、つみたて投資枠を使って毎月一定額を積み立てる方法が一般的です。

バランス型ファンドは、1本で複数の資産に分散投資できるため、投資初心者でも資産配分を意識した運用を始めやすい特徴があります。

NISAのつみたて投資枠には、金融庁の基準を満たした低コストのバランス型ファンドも対象商品として含まれています。

非課税で積立投資ができるうえ、毎月一定額を積み立てることで、購入価格を平準化しやすい点もあります。

また、バランス型ファンドをNISA口座で保有すれば、運用益や分配金が非課税になります。

さらに、ファンド内で自動的にリバランスされるため、分散されたポートフォリオを比較的手間をかけずに維持しやすくなります。

資産配分に悩みすぎずに運用を始めたい方や、管理の手間をできるだけ減らしたい方にとって、NISAでバランス型ファンドを活用する方法は選択肢のひとつになるでしょう。

相場環境によって変わる株と債券の関係

株と債券の関係は、常に同じではなく、金利やインフレ、景気の状況によって、株式と債券の値動きは変わります。

そのため、株と債券を組み合わせていれば必ず安心というわけではなく、相場環境によってどのような影響を受けるのかを知っておくことが大切です。

ここでは、金利上昇時や株安・債券高の局面、インフレ時における株と債券の関係について紹介します。

(2)株安・債券高の局面では分散効果を期待しやすい

(3)インフレ時は株式と債券が同時に下落することもある

(1)金利が上がると債券価格は下がりやすい

金利が上昇すると、一般的に債券価格は下がりやすくなります。

これは、金利と債券価格が反対方向に動きやすいという債券市場の基本的な仕組みによるものです。

例えば、年利1%の債券を持っているときに市場金利が3%へ上がった場合、新しく発行される債券の方が高い利回りを得られます。

そのため、すでに発行されている年利1%の債券は相対的に魅力が下がり、市場での価格が下落しやすくなります。

実際に2022年には、米国の中央銀行が急速な利上げを進めたことで、米国債をはじめとする世界の債券価格が大きく下落しました。

このように、債券価格は金利の影響を受けやすい資産です。

債券に投資する際は、利回りだけでなく、金利環境にも目を向けることが大切です。

(2)株安・債券高の局面では分散効果を期待しやすい

株安・債券高とは、株式市場が下落する一方で、債券価格が上昇する状態を指します。

一般的には、景気後退への不安が強まったり、金融市場が不安定になったりしたときに見られやすい動きです。

このような局面では、投資家が株式などのリスク資産を売却し、比較的安全性が高いとされる国債などに資金を移す傾向があります。

その結果、株価は下落しやすくなる一方で、債券への需要が高まり、債券価格が上昇しやすくなります。

実際に、リーマン・ショックやコロナショックでは、株式市場が大きく下落する中で、米国債などの価格が上昇する場面が見られました。

こうした値動きの違いは、株式と債券を組み合わせる分散投資の効果を示す例として知られています。

株式だけで運用するよりも、債券を組み合わせたポートフォリオの方が、下落幅を抑えやすいケースがあるためです。

(3)インフレ時は株式と債券が同時に下落することもある

インフレが進むと、一般的に債券は不利になりやすいとされています。

一方で、株式は企業が商品やサービスの価格を引き上げることで収益を伸ばせる場合があり、インフレの影響を受けにくいケースもあります。

ただし、インフレの程度や金融政策によっては、株式と債券の両方が下落することもあるため注意が必要です。

債券は利回りが固定されているため、物価が上昇すると、受け取る利息や元本の実質的な価値が目減りしやすくなります。

例えば、年利2%の債券を保有していても、物価が3%上昇すれば、実質的なリターンはマイナスになります。

一方で、株式は緩やかなインフレ局面では、企業の値上げによって収益が伸びる可能性があります。

そのため、長期的なインフレ対策として株式が活用されることもあります。

しかし、インフレを抑えるために中央銀行が急速な利上げを行うと、企業業績への不安から株価が下落することがあります。

実際に2022年は、高インフレと急速な利上げが重なり、株式と債券がともに下落する場面も見られました。

このように、インフレ環境では株式と債券のどちらか一方だけで判断するのではなく、金利動向や景気の状況も踏まえて資産配分を考えることが大切です。

株と債券のバランスを整えるリバランスの進め方

株式や債券の価格は日々変動するため、時間が経つにつれて、当初決めた配分比率からずれていくことがあります。

そのずれを整え、目標とする配分に戻す作業がリバランスです。

定期的にリバランスを行うことで、自分が意図したバランスを保ちながら運用を続けやすくなります。

ここでは、リバランスの基本的な方法や見直しのタイミングについて紹介します。

(2)年1回または比率が大きくずれたときに見直す

(3)税金や売買コストを抑えながら調整する

(1)崩れた配分比率を目標の割合に戻す

リバランスとは、価格変動によって崩れたポートフォリオの配分比率を、当初決めた目標の割合に戻す作業のことです。

例えば、株式60%・債券40%という配分で運用を始めた際、株式の価格が上昇して、株式70%・債券30%の割合になった場合、当初よりも株式の比率が高くなっている状態です。

この場合、株式の一部を売却して債券に移すことで、株式60%・債券40%の目標配分に近づけることができます。

リバランスの方法には、主に2つあります。

1つは、比率が高くなった資産を売却し、比率が低くなった資産を買い足す方法です。

もう1つは、新たに投資する資金を、比率が不足している資産に振り向ける方法です。

積立投資を続けている方であれば、後者の方法が取り組みやすいでしょう。

売却せずに配分を調整できるため、税金が発生しにくく、運用を続けながら無理なくバランスを整えやすくなります。

(2)年1回または比率が大きくずれたときに見直す

リバランスは、あらかじめ決めた時期に行う方法と、配分比率が大きくずれたときに行う方法があります。

年1回など、決まったタイミングで見直す方法を「定期リバランス」と言います。

確認する時期を決めておけば管理しやすく、忙しい方でも続けやすい点が特徴です。

一方で、目標の配分比率から5〜10%以上ずれた場合に見直す方法を「乖離率リバランス」と言います。

配分のずれを早めに修正しやすい反面、相場の動きによっては見直しの回数が増えることもあります。

多くの個人投資家にとっては、頻繁に売買を繰り返すよりも、年1回程度の定期的な見直しの方が取り組みやすいでしょう。

大切なのは、細かく調整しすぎることではなく、資産配分が大きく偏ったままにならないよう確認することです。

無理なく続けられる頻度で、定期的に配分を見直していきましょう。

(3)税金や売買コストを抑えながら調整する

リバランスを行う際は、売買にかかるコストや税金にも注意が必要です。

特定口座で保有している資産を売却し、利益が出ている場合は、約20.315%の税金がかかります。

リバランスのたびに売買を繰り返すと、税金や手数料などの負担が積み重なる可能性があります。

そのため、必要以上に頻繁な売買は避け、配分のずれが大きくなったときや、年1回の見直し時などに調整するのが現実的です。

一方で、NISA口座内で保有している資産については、売却益や配当金・分配金が非課税になります。

そのため、税金の負担を抑えながら、目標とする資産配分を維持しやすい点がメリットです。

ただし、NISA口座であっても、頻繁に売買を繰り返す必要はありません。

リバランスは、短期的な値動きに合わせて売買するためのものではなく、資産配分の大きな偏りを整えるための作業です。

税金やコストにも目を向けながら、無理のない範囲で定期的に見直していきましょう。

株と債券以外に組み合わせたいおすすめの資産クラス

株と債券だけでなく、不動産・REIT、金、現金などを組み合わせることで、ポートフォリオ全体の安定性を高めやすくなります。

資産ごとに値動きや役割が異なるため、複数の資産を持つことで、特定の資産に偏るリスクを抑えやすくなるためです。

ここでは、株と債券以外に組み合わせを検討しやすい資産クラスについて紹介します。

(2)金|インフレや有事への備えになる資産クラス

(3)現金|急な支出に備えるための資産クラス

(1)不動産・REIT|安定収益を狙える資産クラス

不動産やREITをポートフォリオに加えることで、分散投資によるリスク低減や、安定した収益の獲得を目指しやすくなります。

REITとは、不動産投資信託のことです。

複数の不動産に投資するファンドであり、証券取引所に上場しているため、株式と同じように売買できます。

不動産は、株式や債券とは異なる値動きをすることがあります。

そのため、ポートフォリオに組み入れることで、資産全体の値動きを分散しやすくなる点が特徴です。

また、REITはオフィスビルや商業施設、住宅などから得られる賃料収入をもとに、投資家へ分配金を支払う仕組みです。

比較的高い分配利回りを期待できる場合があり、値上がり益だけでなく、定期的な収益を重視する投資家にも活用されています。

不動産への投資を取り入れたい場合は、国内外のREITを組み入れたバランス型ファンドを活用する方法もあります。

例えば、eMAXIS Slim バランス(8資産均等型)のような商品を利用すれば、不動産を含めた分散投資に取り組みやすくなります。

▼ 合わせて読みたい

(2)金|インフレや有事への備えになる資産クラス

金をポートフォリオに加える理由としては、分散投資によるリスク低減や、有事・インフレへの備えが挙げられます。

金は、株式や債券とは異なる値動きをする傾向があります。

そのため、ポートフォリオの一部に組み入れることで、資産全体の値動きを分散しやすくなります。

また、金融不安や地政学リスクが高まる局面、通貨価値への不信感が強まる局面では、金の価格が上昇しやすいことがあります。

このような特徴から、金は「安全資産」と呼ばれることもあります。

一方で、金は株式の配当金や債券の利子のような定期的な収益を生みません。

保有しているだけではキャッシュフローが発生しない点は、株式や債券との大きな違いです。

そのため、金は資産形成の中心にするというよりも、株式や債券を補完する資産として活用されることが一般的です。

ポートフォリオ全体に占める割合としては、5〜10%程度を目安に組み入れるケースが多く見られます。

(3)現金|急な支出に備えるための資産クラス

現金は、急な出費や収入の減少に備えるために欠かせない資産です。

一般的には、生活費の3〜6カ月分を目安に現金で確保しておくことが推奨されています。

まずは緊急時に使えるお金を準備したうえで、余裕資金を投資に回すことが大切です。

現金や預金は価格変動がなく、必要なときにすぐ使いやすい流動性の高い資産です。

病気や失業、住宅設備の故障など、予想外の支出が発生したときの備えとして役立ちます。

一方で、現金比率を高くしすぎると、インフレによって実質的な資産価値が目減りする可能性があります。

反対に、現金が少なすぎると、急にお金が必要になったときに、相場の状況にかかわらず投資資産を売却しなければならないこともあります。

そのため、まずは生活費の3〜6カ月分を現金で確保し、残りの余裕資金を投資に回すという考え方が、長期的な資産運用の基本とされています。

株と債券のバランスに関するよくある質問

株と債券のバランスを考えるときは、「本当に分散効果はあるのか」「少額でも始められるのか」など、さまざまな疑問が出てくるものです。

あらかじめ基本的な疑問を整理しておくことで、自分に合った配分を考えやすくなります。

ここでは、株と債券のバランスに関するよくある質問を紹介します。

Q2. 債券はどこで購入できますか?

Q3. 少額でも株と債券に分散できますか?

Q4. ライフイベント時に株と債券の配分は見直すべきですか?

Q1. 株と債券が同時に下落することはありますか?

株式と債券は、一般的に逆相関の関係が見られることがあります。

しかし、すべての相場で必ず反対に動くわけではありません。

実際に2022年は、急速な利上げを背景に、世界的に株式と債券が同時に大きく下落する局面がありました。

特に、インフレを抑えるために金融引き締めが行われる場面では、株式と債券の両方に下落圧力がかかることがあります。

こうした「株式と債券の同時下落」に備えるには、金やREITなど異なる性質を持つ資産クラスを組み合わせることや、現金比率を一定程度確保しておくことが対策のひとつになります。

Q2. 債券はどこで購入できますか?

例えば、個人向け国債には、変動10年・固定5年・固定3年の種類があります。

最低1万円から購入でき、元本が保証されている商品 や半年ごとの利子受け取りといった特徴があるため、安全性を重視したい方に向いた商品です。

また、債券そのものを購入するだけでなく、投資信託を通じて債券に投資する方法もあります。

債券ファンドを利用すれば、少額から複数の債券に分散投資しやすくなります。

NISAのつみたて投資枠では、バランス型ファンドを通じて債券にも投資できるため、初心者でも取り組みやすい方法のひとつです。

Q3. 少額でも株と債券に分散できますか?

バランス型投資信託を活用すれば、1本の商品で株式・債券・REITなどにまとめて分散投資できます。

例えば、eMAXIS Slim バランス(8資産均等型)のように、複数の資産に投資できる商品もあります。

商品によっては100円から購入できるものもあるため、まとまった資金がなくても始めやすい点が特徴です。

月100円〜1,000円程度の少額からNISAのつみたて投資枠で積み立てを始めれば、資産形成の経験を積みながら、分散投資の考え方を少しずつ身につけることができます。

少額で始めることは、自分に合った配分感覚をつかむきっかけにもなります。

Q4. ライフイベント時に株と債券の配分は見直すべきですか?

結婚・出産・住宅購入・転職・退職などの大きな変化があると、収入や支出の状況が変わることがあります。

その結果、これまでの資産配分が今の生活に合わなくなる場合があります。

例えば、住宅購入によって手元の現金が大きく減った場合は、急な資金需要に備えて、株式の比率を一時的に下げる選択肢もあります。

また、退職後は定期収入が減ることもあるため、資産を守る視点で配分を見直すことが重要になります。

年齢だけでなく、家計や生活環境の変化に合わせて配分を確認することで、自分の状況に合った運用を続けやすくなります。

ライフイベントがあったときや、年1回のタイミングで見直しを習慣にすると、無理のない資産配分を維持しやすくなるでしょう。

まとめ

今回は、株と債券のバランスの考え方や、年齢別の配分比率の目安、バランス型ファンドの活用方法について紹介しました。

NISAと組み合わせれば、運用益や分配金を非課税で受け取れるため、長期的な資産形成にも活用しやすいでしょう。

とはいえ、「自分の場合は株式と債券をどのくらいの割合にすればよいのか」「今のポートフォリオを見直すべきか」と迷う方もいるかもしれません。

そのような場合は、ファイナンシャルプランナーに相談しながら、収入や資産状況、ライフプランに合った運用方針を考えるのも1つの方法です。

ココザスでは、経験豊富なファイナンシャルプランナーによる無料相談を受け付けています。

資産運用や投資のバランスについてお悩みの方は、ぜひお気軽にご相談ください。