年金制度改正法の概要とは?

年金は、あらかじめ保険料を納めることで、必要な時に給付を受けることができる社会保険の一つです。

日本の年金制度は、老後や事故、世帯の働き手がなくなった際など、生活が困難になった人を「社会全体で支援する」という考えのもと作られています(老齢年金、障害年金、遺族年金など)

この2022年4月、2012年以来の大規模な法改正が施行されます。

その改正項目の多くが、現在の社会課題の解決を図るかのような「長く働き続ける人の経済基盤の充実」を図るためのものとなっています。

法改正の背景には、少子高齢化による現役世代の労働力不足や、高齢者人口の増加による医療費増加に伴う社会保障費の増加などの課題が挙げられます。

そこで、このような社会・経済の変化を反映し、多くの人がこれまで以上に長い期間・多様な形で働くことを「年金制度」で後押しできるよう改定が行われます。

持ち家と賃貸、結局どっちが良いの?メ…

年金制度改正法の4つのポイント

2022年4月に施行される年金制度改正法の主なポイントは、以下の4つです。

それぞれのポイントについて、詳しく解説していきましょう。

(2)在職中の年金受給の仕組みの見直し

(3)年金受給開始時期における選択肢の拡大

(4)確定拠出年金における加入要件の見直し

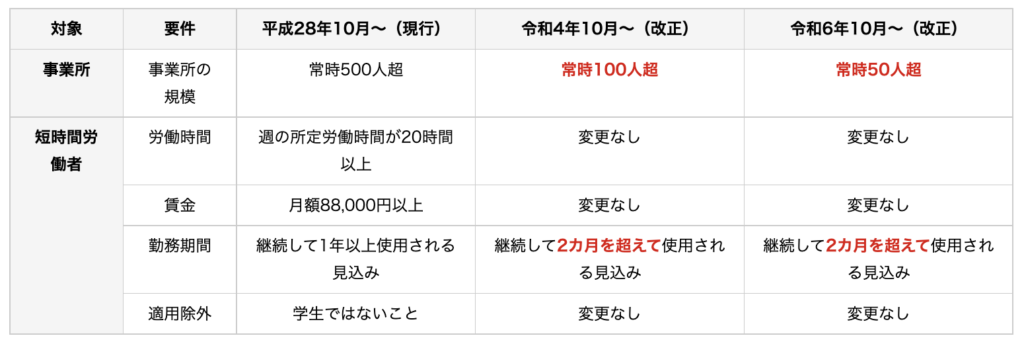

(1)被用者保険における適用範囲の拡大

今回の改正で最も影響の大きいとされる内容が、年金制度の適用対象者の拡大です。

現在は、アルバイトやパートなどの短期労働者に対して、厚生年金・健康保険の加入が義務付けられているのは、「従業員501人以上規模」の企業となっています。

これが、2022年10月以降段階的に適用範囲が拡大されます。

また、短期労働者の加入要件として勤務期間がありますが、現行の「1年以上」から2022年10月以降は「2ヶ月超」の要件が適用されることになります。

つまり、従来の制度と比較するとより多くの方が厚生年金と健康保険に加入できるようになります。

引用元|日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

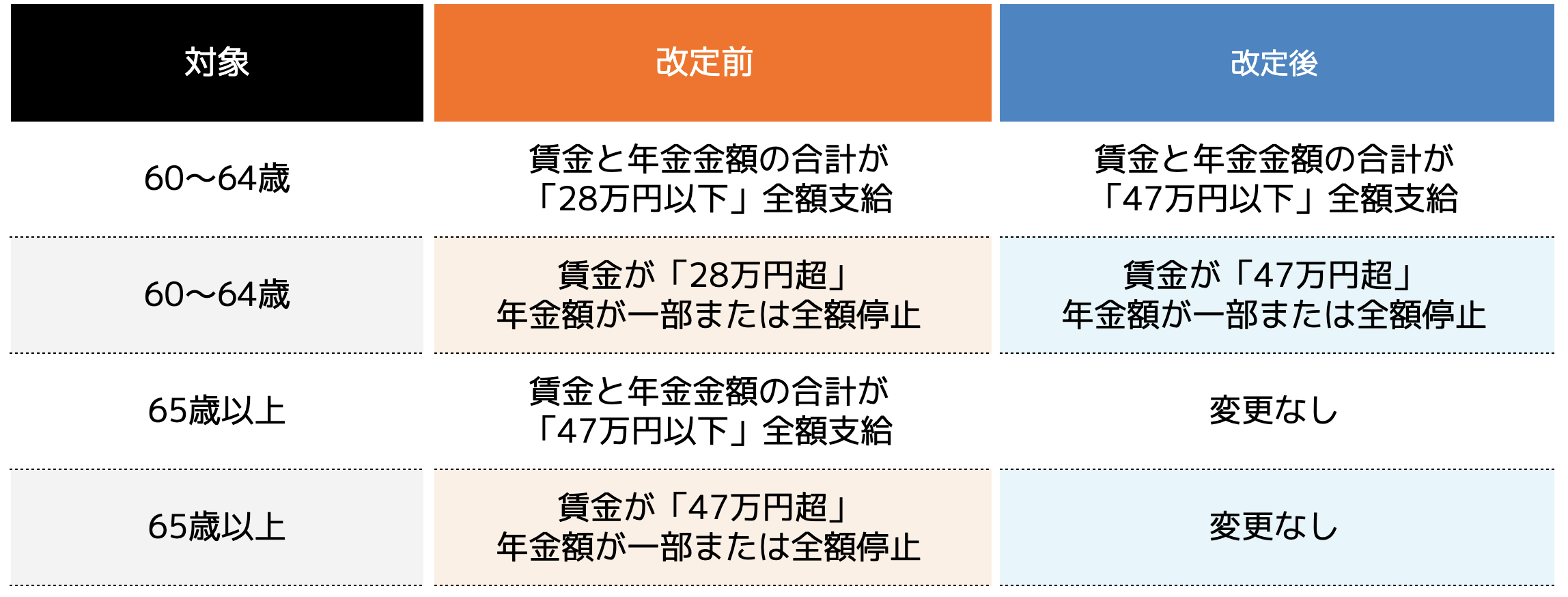

(2)在職中の年金受給の仕組みの見直し

今回の改正では、在職老齢年金制度※のうち60〜64歳を対象とする在職老齢年金が見直しされます。

※在職老齢年金制度:賃金と年金の60歳以上の老齢厚生年金受給者を対象として、一部または全部の年金支給を停止する制度

現行制度では、60〜64歳の方は賃金※と年金月額の合計額が「28万円」を超えると、年金の一部または全部が支給停止となります。

一方、2022年4月からは、賃金と年金額の合計が「47万円」を超えるまでは、年金の一部または全額の支給停止は行われなくなります。

※賃金とは、「総報酬月額相当」が基準となります。

「月給(標準報酬月額)」と「直近1年間の賞与を12で割った金額」を足した金額で計算します。

ただし、この制度は「男性は2025年度まで」、「女性は2030年度まで」の一時的措置となります。

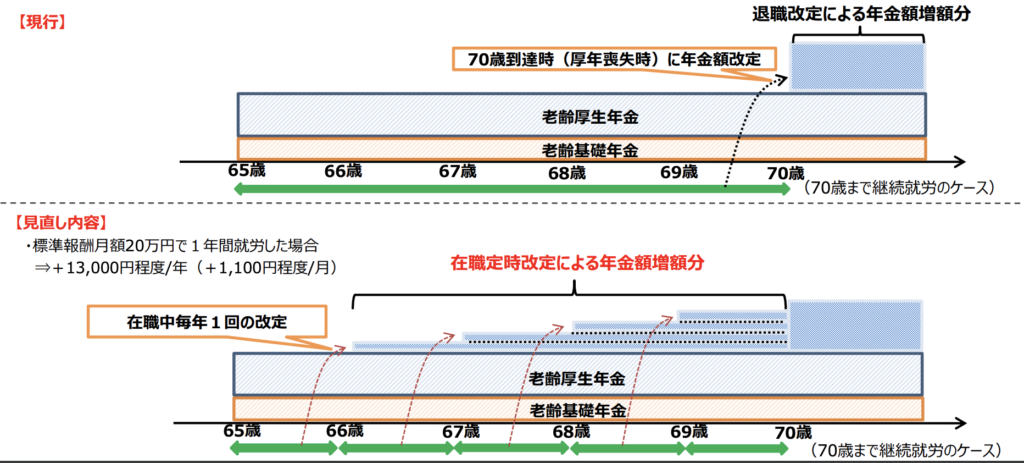

在職定時改定の新設

年金を受給しながら働く場合、現行制度では資格喪失時(退職時or70歳到達時)に年金受給額が加算される仕組みになっています。

2022年4月以降、「在職定時改定」によって、65歳以上かつ在職中の老齢厚生年金受給者を対象に、毎年10月に段階的に年金額を改定し、厚生年金の受給額に反映されるようになります。

引用元|厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」

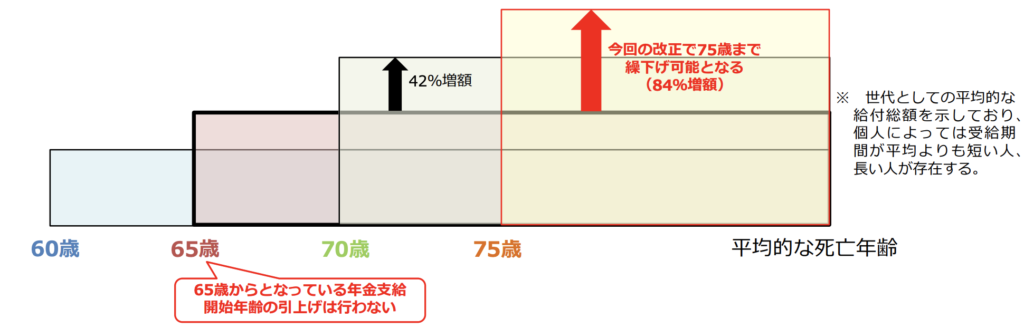

(3)年金受給開始時期における選択肢の拡大

公的年金の受給開始年齢は原則65歳ですが、現行制度では希望すれば60〜70歳の間で受給開始時期を自由に決めることができます。

今回の改正では、受給開始年齢はそのままで、受給開始時期の繰上げ上限が「70歳→75歳」へ引き上げられることになりました。

なお、受給開始時期を繰上げすると、受給金額が増額されるメリットがあります。

引用元|厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」

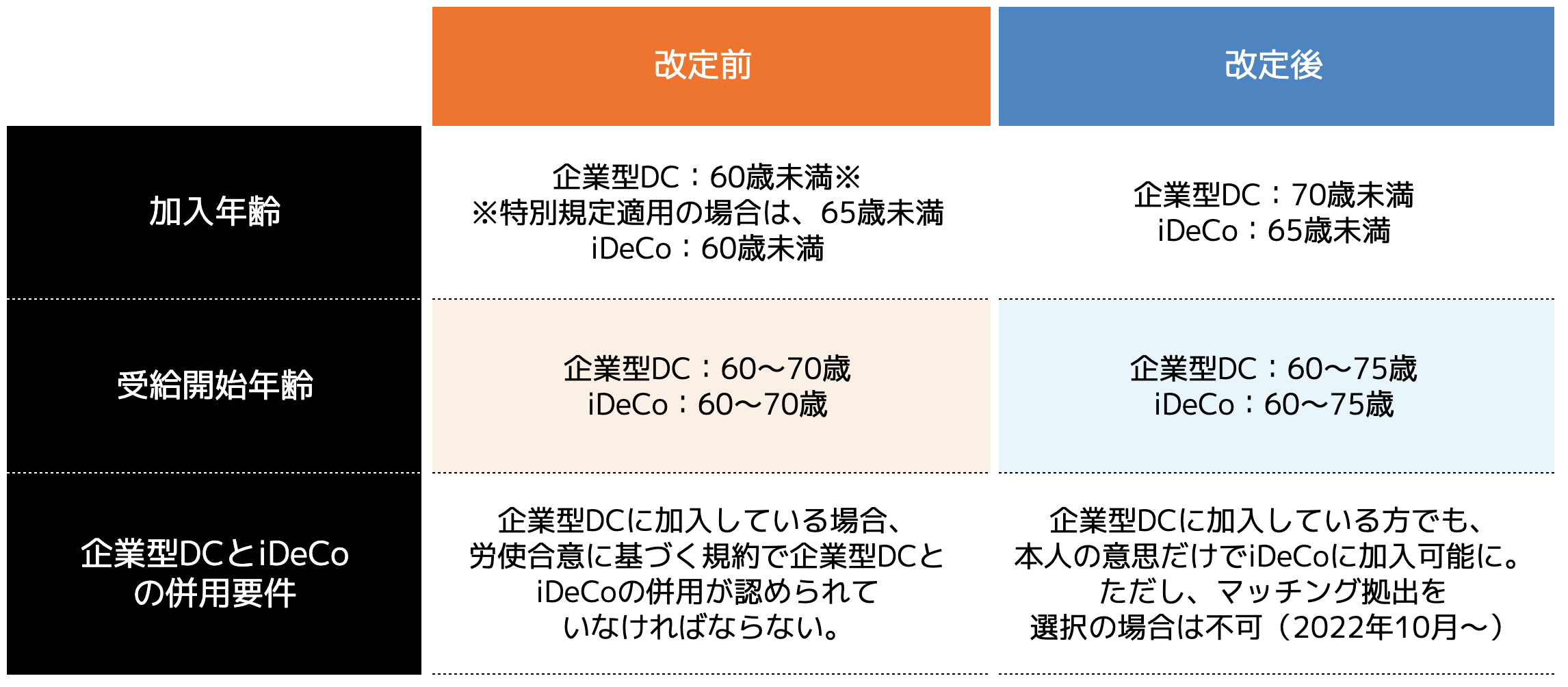

(4)確定拠出年金における加入要件の見直し

公的年金以外で老後に備える方法として、確定拠出年金が挙げられます。

確定拠出年金には、iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)があり、前者は個人が拠出した掛金を、後者は会社が拠出した掛金を運用し、定年後に受け取ることができる制度です。

今回の確定拠出年金における改正ポイントは、以下の4つです。

2:iDeCoの加入年齢引き上げ

3:企業型DCとiDeCoの併用要件の緩和

4:中小企業向け制度(簡易型DC、iDeCoプラス)の対象範囲の拡大

企業型DCおよびiDeCoにおいて、加入年齢が現行制度から2022年5月以降、各5歳引き上げられ企業型DCは70歳未満、iDeCoは65歳未満になります。

同様に、受給開始時期も引き上げられ、2022年4月以降は上限年齢が75歳となります。

中小企業向け制度の改訂については、現行制度の対象企業「従業員100人以下規模」から2022年10月以降「従業員300人以下規模」へ対象範囲が拡大されます。

FIT制度と2022年4月から始まる…

パート労働者とシニア世代必見の改正ポイントとは?

今回の法改正で特に影響が大きいとされるのが、パート労働者やシニア世代の方だと言えます。

具体的にどのようなお金にまつわる変化があるのか確認していきましょう。

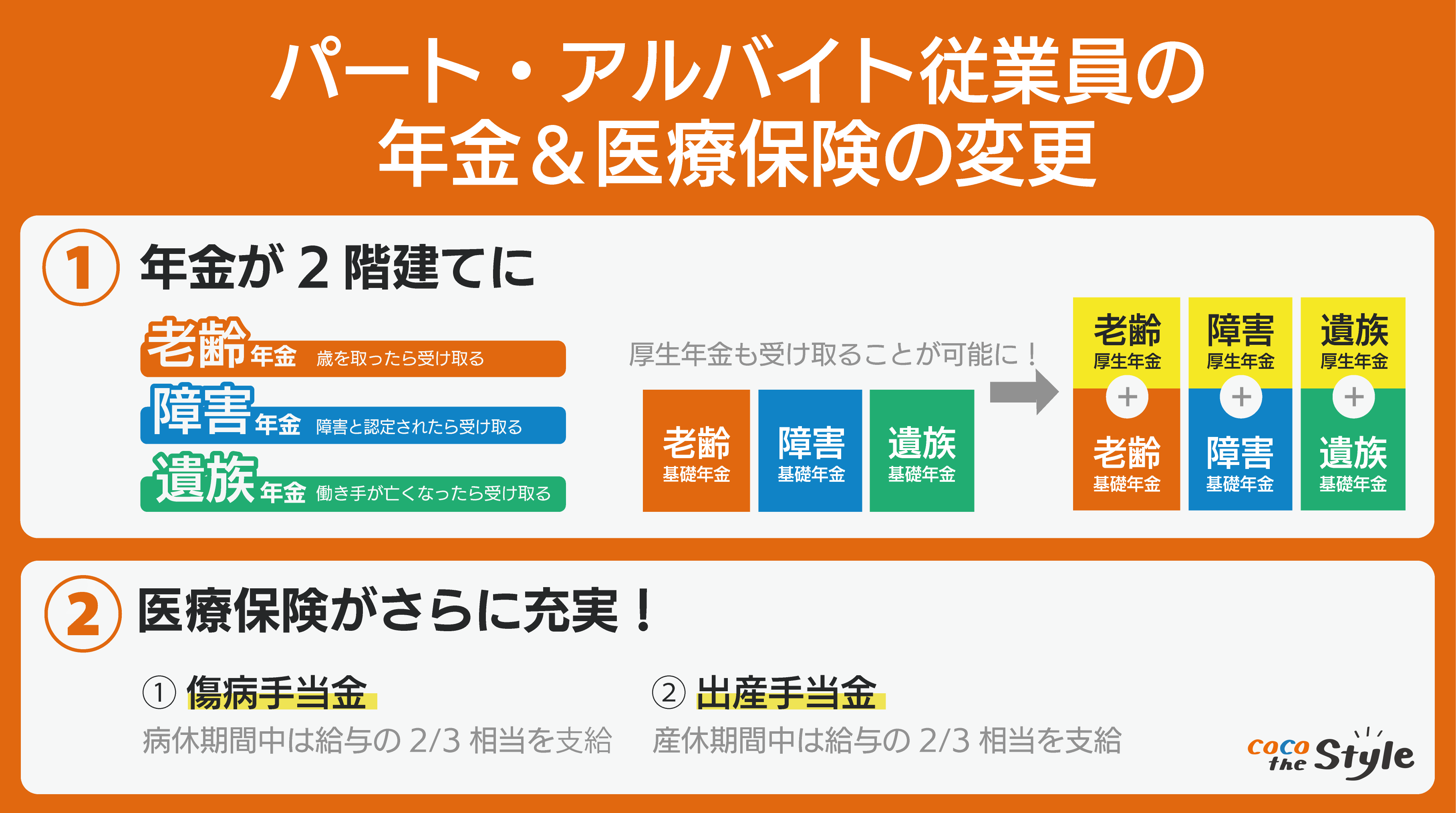

パート労働者は社会保険の加入で将来の保障が充実する

今回の法改正によって社会保険の加入条件が緩和されるため、健康保険や厚生年金等に加入する方が増えることになります。

では、社会保険に加入できるとどのような変化があるのでしょうか?

(1)医療保険

(2)年金保険

(3)介護保険

(4)雇用保険

(5)労災保険

社会保険に加入することで、金銭的なメリットや保障の充実を得ることができます。

一方で、社会保険料の自己負担額が増えるなど、年収によっては手取り額が減る可能性がある点もしっかり理解しておきましょう。

引用元|厚生年金「〜あなたの年金が変わる〜大切なお知らせ」

※上記を参考に弊社作成

老後2000万円問題の対策とは?効率…

シニア世代は長く働くメリットが拡大する

シニア世代にとっては、老後資金に対する備えの選択肢が増えたことになります。

・働きながら給与をもらっても年金が減額されない

・年金額が早期に反映される

・年金の受け取りタイミングの選択肢が増えた

・確定拠出年金などの資産運用機会が増えた

・社会保険料や税金負担が増える可能性がある

シニア世代にとって、老後資金を確保するための方法には、自分自身で働く、年金を受給する、資産運用するなどの選択肢があります。

今回の改定は、これら全てに対してプラスに働くものばかりですので、しっかりと理解しておきましょう。

県民共済だけの加入は後悔する?知って…

まとめ

2022年4月に施行される年金制度改正法の主なポイントは、以下の4つでした。

(2)在職中の年金受給の仕組みの見直し

(3)年金受給開始時期における選択肢の拡大

(4)確定拠出年金における加入要件の見直し

パート労働者やシニア世代などの働き方が多様化していく中で、老後の生活への「備え方」も大きく変わっていく可能性があります。

その中で、今回の法改正はライフプランを再設計する機会として絶好の機会かもしれません。

しかし、ライフプランの再設計のやり方がわからない、お金の正しい知識がわからないという不安もあるかもしれません。

本ホームページでは「後悔しない人生を送るために30歳から考える老後2000万円問題との向き合い方」という無料資料を提供しております。

ぜひ、正しい知識を学ぶ1つのきっかけにしてみてはいかがでしょうか?

資産形成のご相談はココザスへ

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

1人1人の人生設計にあったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

内容

・家計管理

└ 貯金を始めるために家計をどう見直すべきか?

└ 家計管理はどのようにすれば良い?

・教育資金

└ 子どもの教育費を貯めるにはどうすればよいか?

・住宅資金

└ いくらの住宅ローンが組める?適切な住宅ローンは?

・老後資金

└ 老後資金にはいくら準備が必要か?どう準備するか?

・資産形成/資産運用

└ 退職金で運用するには何が良い?

・保険

└ どんな保障の保険が必要なの?

└ 加入している保険のどれを見直すべき?

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:資産形成コンサルティング 第1位を獲得

ご相談後もご契約後でも、いつでも不安点や追加のご相談なども無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

3:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

4:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。