なぜ貯金しすぎると老後に後悔するのか

老後に備えて貯金を続けることは大切ですが、「貯めすぎること」が逆に後悔を招くことがあります。

お金を使う機会を逃してしまったり、資産を増やすチャンスを逃したりすることで、思い描いていた豊かな老後を実現できない人も少なくありません。

ここでは、貯金しすぎることによる具体的なデメリットを3つの視点から解説します。

・お金を使えずに生活の満足度が下がる

・投資や運用をしていないと資産が増えにくい

・子供や孫に残す資産形成のチャンスを逃す

1つずつ確認しておきましょう。

お金を使えずに生活の満足度が下がる

老後は、時間と自由が増える一方で、体力や健康には限りがあります。

にもかかわらず、「将来のためにもっと貯めておこう」と思うあまり、旅行や趣味、交友などの今を楽しむ消費を我慢してしまう人も多いのです。

その結果、旅行や趣味などの経験にもっとお金を使えばよかったと後悔するケースも少なくありません。

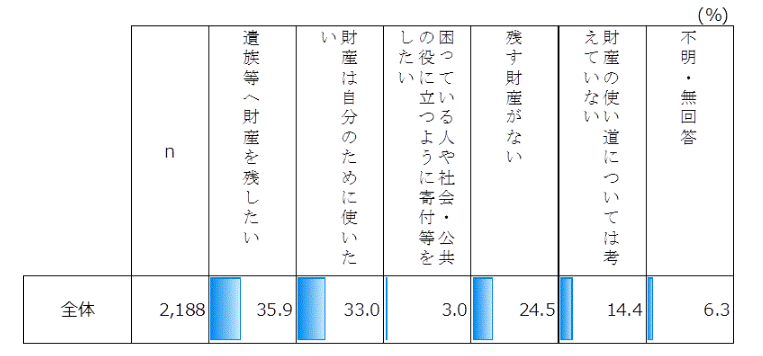

内閣府の「高齢者の経済生活に関する調査結果」を見ると、自分のために財産を使いたいと考えている人と、遺族へ財産を残したいと考えている人がそれぞれ3割ほどいます。

引用|第2章 調査結果の概要 – 4.貯蓄、老後の備え等について|令和6年度 高齢者の経済生活に関する調査結果(全体版)HTML形式 – 内閣府

一方で、財産の使い道について考えていない人や、そもそも財産がないという方も少なくありません。

貯金は安心をもたらしますが、それが行き過ぎると、人生の豊かさや満足感を奪ってしまう可能性があるのです。

老後の生活では「守るお金」だけでなく、「使って生きるお金」も意識することが大切です。

投資や運用をしていないと資産が増えにくい

当然ながら、収入がなければ日々の生活費でお金は減ります。

それ以外にも物価上昇が進む現在では、銀行預金の金利よりも物価上昇率のほうが高く、実質的な資産価値は年々下がっていくのが現実です。

例えば、年間2%の物価上昇が続けば、10年後には現在の100万円の価値が約82万円に目減りしてしまうのです。

そのため、老後に備えて資産を確実に守りたいなら、投資信託や債券、NISAなど、リスクを抑えた運用を取り入れることが重要です。

運用をすることで、複利の力を活かし、時間を味方にして資産を育てることができるでしょう。

子供や孫に残す資産形成のチャンスを逃す

資産を動かさずに眠らせてしまうと、「お金の教育」や「資産の引き継ぎ」の機会を失うためです。

例えば、子供や孫が若いうちに投資や運用の考え方を学び、少額から資産形成を始めることで、将来の経済的自立につながります。

しかし、親や祖父母が資産を貯金のまま抱え込んでしまうと、「お金の使い方」や「増やし方」を学ぶ機会が奪われる可能性もあるでしょう。

さらに、相続時に多額の現金を一度に受け取るよりも、早い段階で教育資金や住宅資金としてサポートするほうが、家族全体の生活の質を高めやすくなります。

貯金を大切にしながらも、次の世代と一緒に資産を動かし活かしていく発想が、後悔しない老後への第一歩です。

老後資金の適切な貯め方と使い方

老後資金を計画的に貯めることは大切ですが、「いくら貯めるか」だけでなく、「どう使うか」まで考えておくことが重要です。

生活費や医療費などの必需支出と、趣味や旅行などのゆとり支出をバランスよく管理することで、安心と豊かさを両立できるためです。

ここでは、老後の資金を無理なく活かすための考え方を3つのステップで解説します。

・投資や運用で資産を増やす

・使うお金の優先順位を決める

1つずつ確認しておきましょう。

生活資金と余剰資金を分ける

老後資金を管理するうえで最も大切なのは、「生活に必要なお金」と「余裕資金」を明確に分けることです。

生活資金とは、毎月の生活費・医療費・固定費など、日々の暮らしにかかる支出のことを指します。

生活資金として想定しておく支出項目

- 食費

- 住居費(家賃・住宅ローン・修繕費)

- 光熱費(水道・ガス・電気)

- 通信費(電話・インターネット)

- 医療費・薬代

- 介護費用

- 保険料(生命保険・医療保険など)

- 交通費

- 日用品・消耗品費

- 税金・社会保険料

- 冠婚葬祭などの基本的な交際費

- 緊急時の予備費(1〜2カ月分程度)

一方、余剰資金は、将来のリスクに備える貯蓄や、投資・趣味などに使える余裕のお金です。

この2つを明確に区分しておくことで、毎月のお金の流れを見える化させることができ、「使いすぎたら不安」「貯めすぎて楽しめない」といったストレスを減らすことができます。

例を挙げると、生活資金は1〜2年分を現金または定期預金で確保し、余剰資金は運用や計画的な支出に回す方が多いです。

お金を「守るための資金」と「活かすための資金」に分けることで、安心感を保ちながら豊かな生活を実現できるでしょう。

投資や運用で資産を増やす

余剰資金の一部を投資・運用にまわすことが、長期的な安定につながります。

老後資金を守るだけでなく、将来のインフレに備えるためには、資産を増やす選択も欠かせません。

貯金だけでは金利が低く、物価上昇によって実質的な資産価値が下がるリスクがあるのです。

そのため、リスクを抑えつつ資産を増やす方法として、NISAやiDeCoなどの制度を活用するのがおすすめです。

特に、インデックス投資や債券型ファンドなどは、分散投資によって値動きを抑えながら安定した成長を目指せます。

資産運用と聞くと難しそうと感じる人もいますが、老後の資産形成では、短期の利益を狙うよりも長期で資産を育てる姿勢が成功のポイントとなります。

そのため、初心者は少額から始めて経験を積む方も多く、気が付けば心理的な不安なく運用できている方も多いです。

使うお金の優先順位を決める

使うお金の優先順位を決めることが大切です。

健康・生活の維持に必要な支出、娯楽や学びに使う支出、そして家族のための支出など、どれを優先するかを決めないと、結果的にお金の使い方に迷ってしまうでしょう。

優先順位を決めるうえで、資産を使う目的を紙に書き出しておくことで、お金の用途が明確となり、後悔のない使い方ができます。

これにより、満足度の高い支出を意識することができ、心豊かな生活を支えることが可能となります。

子供や孫に資産をつなぐ考え方

ここでは、子や孫に資産をスムーズに引き継ぐための3つの実践的なポイントを紹介します。

教育資金や学費の計画

教育は将来への投資であり、早い段階で支援することで、本人の人生設計に大きなプラスとなります。

例えば、祖父母から孫への教育資金の贈与は、非課税制度(教育資金贈与の特例)を活用すれば最大1,500万円まで贈与税がかかりません。(ただし制度期間や条件に注意が必要です)

また、大学進学や留学、専門学校などにかかる費用を見越して、子や孫の年齢に応じた資金計画を立てておくことが大切です。

学費だけでなく、住居費や生活費なども含めたトータルサポートを考えると、早めの準備が安心です。

教育資金の支援は、単なる金銭援助ではなく、「学ぶ力を応援する」という意味で、家族の絆を深める有効な方法といえるでしょう。

相続・贈与のタイミングと税金対策

相続や贈与は、「いつ・どのように行うか」で税金の負担が大きく変わるため、生前贈与を計画的に行うことが、最も効果的な節税対策です。

例えば、年間110万円までの贈与であれば、贈与税がかかりません。

また、住宅取得資金や教育資金、結婚・子育て資金の特例など、条件を満たせばさらに非課税枠を利用できます。

一方で、相続発生後に一度に資産を移すと、税負担が重くなるだけでなく、分配をめぐるトラブルが起きやすくなります。

そのため、早い段階から「どの資産を誰に・どのように引き継ぐか」を整理し、必要に応じて税理士やファイナンシャルプランナーに相談することが大切です。

資産を残すだけでなく次世代につなぐという視点を持つことで、家族全体の将来設計がより安定します。

家族間で話し合い、世代をまたぐ資産戦略を立てる

資産を円滑に引き継ぐには、家族間の対話と共有が欠かせず、話しづらいお金の話を早めにオープンにすることが、将来のトラブルを防ぐ最大の対策です。

どの資産をどのように使うか、誰がどのタイミングで引き継ぐのかを明確にしておくことで、家族間の誤解や争いを避けられます。

また、世代をまたぐ資産戦略では、単に遺産を分けるのではなく、家族全体で資産をどう育てていくかという視点が重要です。

例えば、不動産を共有で運用したり、家族信託を活用して将来の管理を託したりする方法もあります。

これにより、親世代の意思を尊重しながら、次世代が資産を有効に活かすことが可能になります。

貯金しすぎず老後を豊かにする考え方

老後の安心を得るために貯金は欠かせませんが、貯めすぎるとかえって生活の質を下げてしまう場合もあります。

大切なのは、貯金だけに偏らず、使う・貯める・増やすをバランスよく実践することです。

ここでは貯金しすぎず老後を豊かにする考え方を3つ紹介します。

・心理的な安心感と実際の生活費のバランス

・FPに相談して資金用途を決めておく

1つずつ確認しておきましょう。

使う・貯める・増やすのバランスを決める

すべてを貯金に回すと、資産は守れても楽しみを失い、逆に使いすぎれば将来の安心が揺らぎます。

そのため生活資金・余剰資金・運用資金を3つに分けて考えることが大切です。

例えば、生活費や医療費などの「確実に必要なお金」は現金で確保し、突発的な出費に備える「余剰資金」は短期の定期預金などで管理しましょう。

残りを「資産を増やすお金」として、投資信託やiDeCo・つみたてNISAなどの運用に回すイメージです。

さらに、娯楽や趣味、旅行など楽しむ支出も計画に組み込むことで、精神的な充実感を得られます。

お金を「目的ごとに分ける」ことが、バランスの取れた老後の第一歩です。

心理的な安心感と実際の生活費のバランス

多くの人が「老後資金を減らしたくない」と感じていますが、実際には想定より支出が少ないまま亡くなるケースも少なくありません。

重要なのは、「自分にとってどの程度の貯蓄が安心につながるか」を明確にすることです。

例えば、生活費の2〜3年分を現金で確保し、それ以上は運用や計画的な支出に回すなど、自分なりの安心ラインを設定しましょう。

必要な金額を数字として可視化することで、必要以上にお金を抱え込む心理的ブレーキを緩められます。

お金は守るだけでなく、心の安定を支える手段として使うことが大切です。

FPに相談して資金用途を決めておく

専門家の視点を取り入れることで、「貯金しすぎ」「投資しすぎ」といった偏りを防ぎ、資金の最適な使い道を明確にできます。

FPは、生活費・保険・年金・投資などを総合的に分析し、あなたに合った資金計画を提案してくれます。

特に、老後資金をどれくらい残しておくべきか、いつ・いくら使うのが適切かなど、数字に基づく判断ができる点が大きなメリットです。

さらに、相続や贈与の設計まで含めた世代を超えた資産戦略を立てることもできるでしょう。

自分だけで考えると漠然とした不安に陥りがちですが、専門家と一緒に「見える化」することで、安心してお金を使える老後が手に入ります。

また、老後資金を単なる「貯蓄」ではなく、「活かす資産」に変える選択肢として注目されているのが「別荘投資」です。

【COCO VILLAプロジェクト 説明会】では、別荘が泊まれる資産として所有でき、収益も得られる仕組みをわかりやすく解説する別荘投資セミナーを開催します。

セミナーでは、実際の収益モデルや節税効果、相続・贈与の観点から見たメリットなど、FP相談にも通じる実践的な内容が学べます。

「老後資金をただ貯めるだけでなく、楽しみながら増やしたい」という方は、ぜひ一度【COCO VILLAプロジェクト 説明会】に参加して、あなたのライフプランに合った新しい資産の形を見つけてみてください。

老後の後悔を避ける具体的な行動例

老後に「もっと早く準備しておけばよかった」「貯めたのに上手く使えなかった」と後悔しないためには、行動を伴う資金管理が欠かせません。

貯金だけに頼らず、資産の見直し・運用・相談をバランスよく取り入れることが、安心で豊かなセカンドライフを実現するポイントです。

ここでは、今から始められる3つの行動例を紹介します。

・投資や保険を活用してリスク管理

・家族やFPと相談して計画を立てる

1つずつ確認しておきましょう。

定期的に資産の見直しをする

まず最初に取り組むべきは、定期的な資産の見直しです。

老後の生活費や医療費は年齢とともに変化するため、毎年1回は「今の資産構成が将来の支出に対応できるか」を確認することが重要です。

具体的には、預貯金・株式・投資信託・保険などを一覧にし、「安全資産」と「運用資産」の比率を見直します。

| 年齢 | 安全資産(現金・定期・保険など) | 運用資産(株式・投資信託・ETFなど) |

|---|---|---|

| 50〜55歳 | 40〜50% | 50〜60% |

| 55〜60歳 | 50〜60% | 40〜50% |

| 60〜65歳 | 60〜70% | 30〜40% |

| 65歳以上 | 70〜80% | 20〜30% |

退職後は収入が固定されるため、生活費を安定的に確保するために現金や保険などの安全資産を多めにしてリスクを下げましょう。

景気動向や金利の変化、生活環境の変化(退職・年金受給開始・子の独立など)に応じて柔軟にバランスを調整することで、資産の偏りやリスクを防ぐことができます。

投資や保険を活用してリスク管理

老後資金を守るには、投資や保険を活用してリスク管理することが大切です。

資産を増やすと同時に減らさない工夫も欠かせません。

投資では、NISAやiDeCoなどの制度を活用し、長期・分散投資を基本にすることがポイントです。

また、医療費や介護費のリスクには、民間保険や共済を適切に組み合わせて備えるのが賢明です。

すべてを現金で抱えるよりも、リスクヘッジを意識した資産設計を行うことで、万が一の事態にも安心して生活できるでしょう。

家族やFPと相談して計画を立てる

一人でお金や将来について悩まず、家族やファイナンシャルプランナー(FP)と共有しながら計画を立てることです。

家族と話し合うことで、介護や住居、相続の意向などを早めに整理でき、トラブルを防ぐことができます。

また、FPに相談すれば、年金受給額や支出見込みをもとに、無理のない資金シミュレーションを立ててもらうことができます。

特に、老後の資金を「どう使いながら残すか」という視点は、専門家の助言によって明確になります。

より具体的に資金計画を進めたい場合は、ココザスの相談サービスを活用するのもおすすめです。

経験豊富なFPと一緒にライフプランや資産運用、相続対策などを整理することで、自分に合った老後資金の使い方を見つけられます。

家族と共有しながら計画を立てる安心感は、老後の生活をより豊かにする第一歩です。

相談料は何度でも無料なので、ぜひ一度ご相談ください。

まとめ

老後資金の準備は「貯めること」だけでなく、「使うこと」「増やすこと」とのバランスが非常に重要です。

本記事で紹介したように、貯金しすぎると生活の満足度が下がり、資産運用のチャンスや次世代への資産形成の機会も逃してしまう可能性があります。

一方で、生活資金と余剰資金を分け、計画的に資産を運用し、支出の優先順位を明確にすることで、安心しながら豊かな老後を実現できます。

また、教育資金や相続・贈与の計画を立て、家族やFPと話し合うことで、世代を超えた資産戦略も可能になるでしょう。

重要なのは、資産を守るだけでなく、「安心感」「生活の充実」「次世代へのつなぎ方」の3つをバランスよく考えることです。

迷ったときは、経験豊富なFPに相談しながら、数字と計画に基づいた判断をすることで、後悔のない老後資金の使い方が見えてきます。

まずは一歩を踏み出し、今の資産状況を整理することから始めましょう。

家族と共有し、専門家のアドバイスを受けながら行動することで、貯めすぎず、かつ安心できる老後を実現できることでしょう。