ファイナンシャルプランナー(FP)とは?

ファイナンシャルプランナー(FP)とは、顧客の資産や収入、家族構成などお金にかかわる情報を基に、経済的な側面からサポートやアドバイスを行う専門家のことです。

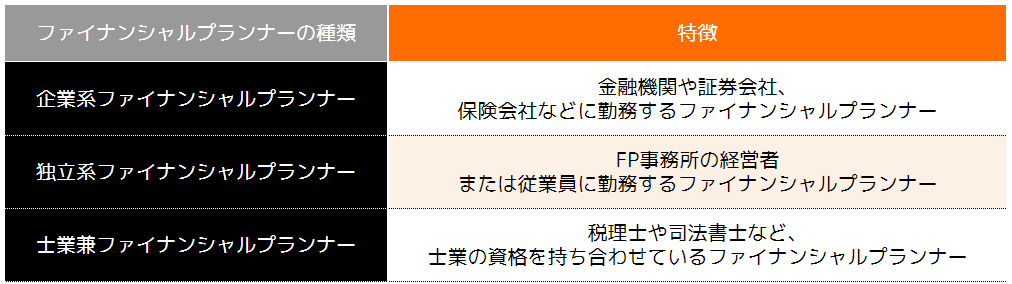

ファイナンシャルプランナーは主に以下の3種類に分かれ、それぞれ特徴が異なります。

どのファイナンシャルプランナーでもお金に関わる相談が可能ですが、得意としているジャンルがあります。

例えば、企業系ファイナンシャルプランナーであれば、資産形成や債券など、お金を増やす相談に特化しています。

独立系ファイナンシャルプランナーは、マルチに対応でき、資産形成はもちろん、保険や住宅に関する悩みにも対応しています。

士業兼ファイナンシャルプランナーは、本業が税理士や司法書士なため、相談者へのサービスの一環として、相談に乗ってくれます。

そもそもファイナンシャルプランナーにはどのような相談があるのでしょうか。

次の項ではファイナンシャルプランナーが解決できることについて紹介します。

ファイナンシャルプランナーが解決できること

ファイナンシャル・プランナー(以下、FP)とは、家計のホームドクター、お金のかかりつけ医とも呼ばれています。

その理由は、FPの相談範囲が、資産形成・保険・ローン・教育資金・老後資金・相続など、幅広い分野に及ぶためです。

具体的な相談のタイミングの一例は、以下のとおりです。

・子育てをはじめるとき

・貯蓄の効率を上げたいとき

・老後のことを考えはじめたとき

・健康状態が気になったとき

・資産の活用方法で悩んだとき

・固定費を見直したいとき

つまり、FPは生活する上でのお金に関する問題を総合的に解決し、相談者が目指す生活を実現できるようサポートしてくれると言えるでしょう。

実際にFPに相談することで解決できる代表的なものを、以下に5つご紹介します。

・教育資金などの個別イベントのシミュレーション

・生命保険の見直し

・iDeCoやNISA等の優遇制度や資産運用の提案

・家計管理における助言・提案

※FPが解決できないこと※

FPは、お金に関する幅広い相談に乗ってもらえるメリットがあります。

一方で、税金の制度の説明はできるが、具体的な税額の算出などの業務はできません。

また、資産運用や生命保険に関する相談をした場合、具体的な個別商品の契約まで行えないことがあります。

前者は「税理士」の独占業務であり、後者は「生命保険募集人」などの別途登録等が必要になるため、相談したFPによっては解決できない場合があるため、注意が必要です。

ファイナンシャルプランナーへの相談は危ないと言われる理由

お金に関する相談先を探すとき、FPは頼れる相談先の1つです。

しかし、「危ないから」「騙されるから」という理由で危険と言われたことがある方もいるのではないでしょうか。

ここでは、なぜFPへの相談が危険と言われるのか理由を解説します。

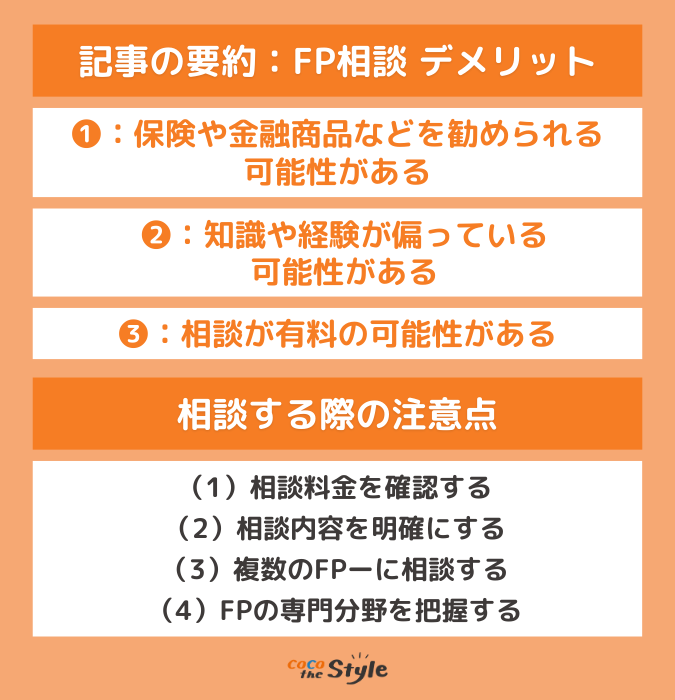

保険や金融商品などを勧められる可能性がある

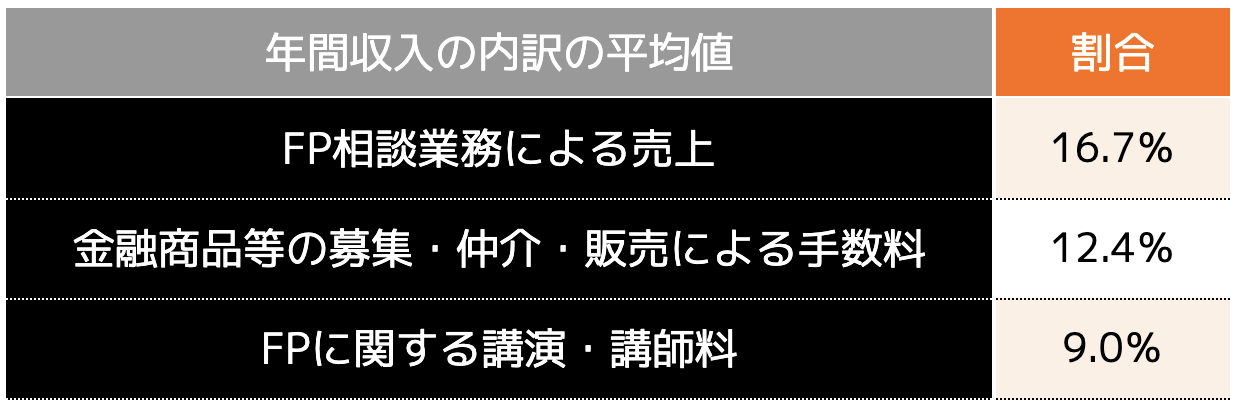

日本FP協会の「2021年度 ファイナンシャル・プランナー業務調査 結果報告書」によると、FPの収入内訳は以下の通りになっています。

FPは、保険や金融商品などの特定商品を契約することで、提携先の企業などから手数料報酬を受け取る仕組みがあります。

つまり、相談者が新たな保険加入や見直し、金融商品の購入を勧められるケースがあります。

多くのFPは、相談者のライフプランや状況、ニーズを汲み取った上で、本当に必要な保険や金融商品を勧めた結果、手数料という報酬を受け取っていると言えます。

しかし、中には「手数料欲しさに不必要な保険や商品を勧める」「手数料の高い金融商品を優先的に勧める」など、相談者の利益ではなくFP自身の利益を優先した提案をするFPも残念ながら存在します。

このような状況を回避するためには、希望する条件や現在の状況に適した提案かどうか、一度ご自身で考えることが大切です。

ファイナンシャルプランナーの知識や経験が偏っている可能性がある

ファイナンシャル・プランナー(FP)は、資格によって認定された「お金の専門家」ではありますが、人によって経歴や実績、知識はさまざまです。

担当のFPが自分の相談したい分野の知識・実務経験がない場合、相談内容に対して適切な解決策を提案してもらえない可能性があります。

その場合、曖昧な提案や回答を鵜呑みして保険や金融商品などを購入してしまい、失敗してしまったなどが危険だと言われる理由の一つです。

また、FPの中には提案内容や意見が偏っていたり、相談者と意見が食い違ってしまうこともあります。

対人サービス上、意見の食い違いは避けては通れませんが、最終的には相談者に寄り添えないFPが評判を落とす結果になっています。

FP相談を検討している場合は、Webサイトやクチコミなどで保有資格や相談実績を確認することが大切です。

相談が有料の可能性がある

FPにお金の相談を行う場合、有料となる可能性があります。

無料だと思っていたけど有料だったなど、「騙された」となってしまう原因の1つです。

例えば、独立系FPに相談する場合、相談料としていくらか支払う必要がある事務所も存在しているため、決して有料が悪いというわけではありません。

事務所や企業によって、料金形態が異なるため、相談前には必ず確認しておくことが大切です。

ファイナンシャルプランナー(FP)に相談するメリット・デメリット

ここではファイナンシャルプランナーに相談するメリット・デメリットを紹介します。

(1)ファイナンシャルプランナーへ相談するメリット

はじめにメリットを3つ紹介します。

・お金に関する悩みを専門家に相談できる

・具体的な解決策を提案してくれる

・気づかないうちに損することを防げる

ファイナンシャルプランナーは、お金に関する悩みを相談できます。

家族や友人であっても、お金に関する相談を行いにくいと感じる人も多いですが、「お金のプロ」であるファイナンシャルプランナーであれば、気軽に相談できるでしょう。

また、相談だけでなく、具体的な解決策も提案してくれます。教育資金や老後資金など、将来のお金の悩みは尽きないものです。

しかし、今のうちからアクションしておけば、解決できる可能性も高いです。

自分では考えられなかった解決策を提案してもらえれば、一気に悩みは解決できるでしょう。

さらに、家計の見直しなども行ってくれるため、気づかないうちに損をしていることを防ぐことができます。

過剰な保険料を支払っていたり、高い金利の住宅ローンを返済している方もいらっしゃいます。

自分では気づかない点も、ファイナンシャルプランナーへ相談すれば見極めてもらえるため、無駄な支出を抑えられます。

(2)ファイナンシャルプランナーへ相談するデメリット

一方、ファイナンシャルプランナーへ相談するデメリットも3つ挙げられます。

・自社金融商品を提案されることがある

・担当者が変更することがある

・ファイナンシャルプランナーによって得意不得意がある

特に金融機関や証券会社に勤務している企業系ファイナンシャルプランナーは、自社金融商品を提案してくる可能性も高いです。

もちろん、企業系ファイナンシャルプランナーが悪いというわけではありませんが、顧客によってお金の悩みはそれぞれです。

資産形成などで増やすことばかりが全てではありませんが、企業系ファイナンシャルプランナーの担当者にノルマなどがあると無理に提案される恐れがあります。

また、担当者が変更となる場合や、金融分野に偏ったファイナンシャルプランナーも多くいます。

そのため、自分の悩みにあったファイナンシャルプランナーを見つけるか、マルチに対応してくれる独立系のファイナンシャルプランナーへの相談がおすすめです。

ファイナンシャルプランナーへ相談する際の注意点

では、ファイナンシャル・プランナーに相談する際に、注意すべきポイントをご紹介します。

(2)相談内容を明確にする

(3)複数のファイナンシャル・プランナーに相談する

(4)ファイナンシャル・プランナーの専門分野を把握する

(1)相談料金を確認する

注意すべきポイント(1)は、FPの相談料金やサービス料などの料金体系を確認することです。

企業系FPは、自社の金融商品や保険商品、不動産・建物の販売などを目的としているため、多くの場合は無料で相談が可能です。

独立系FPの場合は、顧客獲得や集客を目的に初回無料で相談を実施していることもありますが、2回目以降の相談は有料のことがほとんどです。

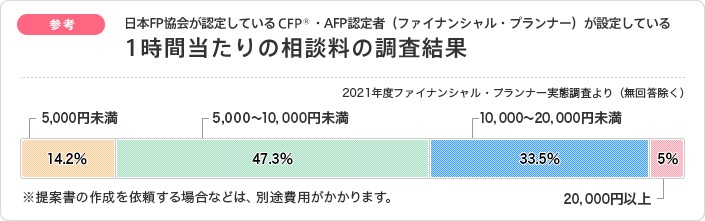

また、独立系FPを中心としたFPの相談料金について、日本FP協会の調査によると相談時間1時間につき「5,000円から10,000円程度」のところが多い結果になっています。

出典|日本FP協会「相談料の目安(有料相談)」

同協会の「2021年度 ファイナンシャル・プランナー業務調査 結果報告書」では、「8,100円」が1時間あたりの相談料(平均料金)として報告されています。

なお、今回は時間単位での相談料をご紹介しましたが、料金設定の種類は回数ごとで設定したり、顧問料という形で月額で設定したり、案件別で設定される場合もあります。

いずれの場合においても、必ず公式HP等や相談開始前に必ず相談料金について確認するようにしましょう。

(2)相談内容を明確にする

注意すべきポイント(2)は、相談内容を明確にすることです。

FPに相談する前に、何について教えて欲しいのか、お金に関する疑問や不安を事前に準備しておくことで、相談当日に最適なサービスを受けられます。

これらの準備ができていない場合、聞きたいことが聞けなかったなどの後悔や相談時間が長くなることによる相談料金の高騰などが起こりえます。

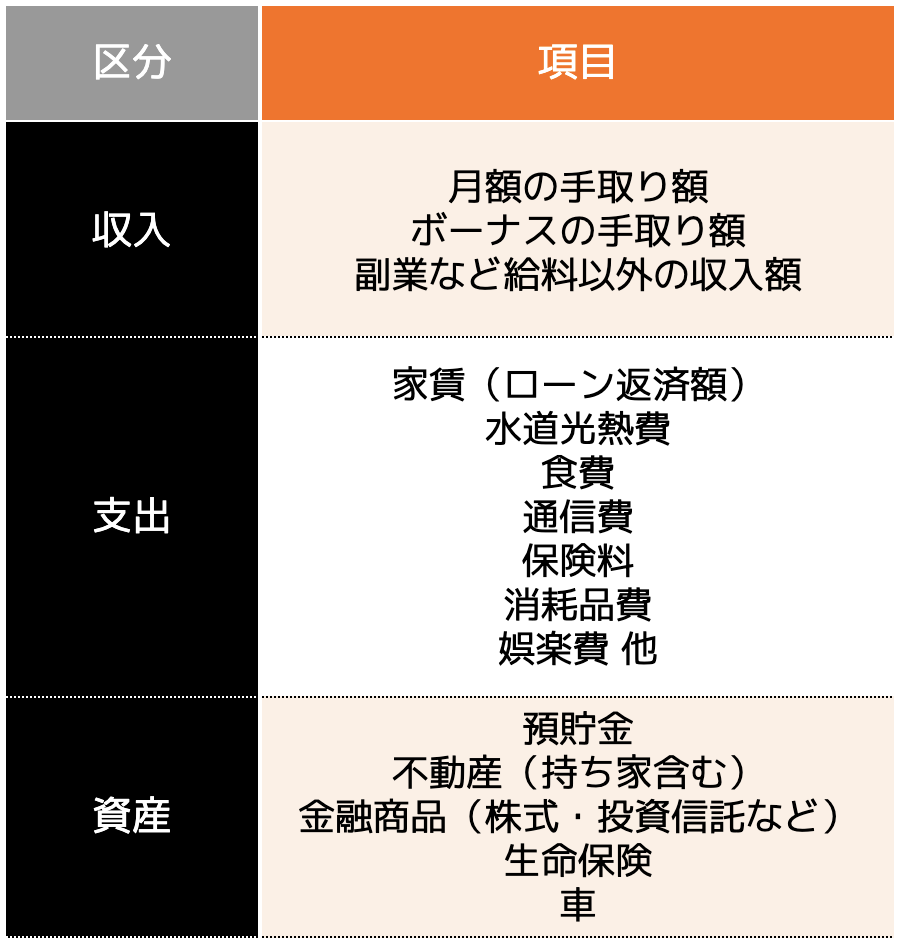

おすすめの事前準備事項

1:家計の収入・支出・貯蓄の整理

相談内容に関わらず、現在の収入・支出、貯蓄や資産がどのくらいかを把握しておきましょう。

ライフプランの作成や各種保険や金融商品を提案する際に、FPにとって基本情報となります。

具体的な収支や資産を整理する上では、以下の項目を参考に分類しておくと便利です。

収入・支出・資産リスト

・家計簿などの収支がわかるもの

・源泉徴収票

・住宅ローンの返済予定表

・生命保険証券

・iDeCo(個人型確定拠出年金)やDC(企業型確定拠出年金)、NISAなどの資産運用状況がわかるもの

2:お金に関する疑問点のリスト化

相談内容を始めとする、お金に関する素朴な疑問や不安をリストアップしておくことで、有意義な相談時間にすることができます。

以下は、初心者の方が抱える疑問や質問例となりますので、ぜひ参考にしてください。

・家計見直しのポイントは?

・教育資金はいくらくらい必要?

・お金に関する国からの支援制度はあるのか?

・ふるさと納税はどのような制度か?お得なのか?

・老後に必要な貯蓄額はいくら?

・自分に合った生命保険の種類は何?

・住宅ローンは固定・変動金利どちらを選ぶべき?

・NISA、iDeCo、DCなどの制度の違いは?

(3)複数のファイナンシャル・プランナー(FP)に相談する

注意すべきポイント(3)は、初めてFP相談を利用する場合は複数のFPに相談することです。

例えば、老後資金や教育資金の準備方法として、預貯金や保険を前提に考えるFPもいれば、投資信託や不動産などの資産運用が良いと考えるFPもいます。

提案内容については、それぞれ良し悪しがあり、相談者にとって納得ができるか、ニーズに合っているかが重要なポイントになります。

また、料金体系や相談スタイル、担当者の人間性など対人サービスならではの要素も非常に重要になります。

相談内容に対する提案の良し悪しを判断する、自分に合った相談先を見つけるという観点からも、セカンドオピニオンとして複数のFPに相談してみることをおすすめします。

(4)ファイナンシャル・プランナー(FP)の専門分野を把握する

注意すべきポイント(4)は、FPには得意分野と苦手分野があることを理解することです。

企業系FPは特に、所属企業や取扱商品を中心とした専門性を有している傾向があります。

例えば、銀行では金融商品については詳しいが、不動産関連には精通していないなどです。

また、独立系FPにおいても同様のことが言えます。

自分が相談したい分野を得意とするFPを探すことが、相談内容の解決や満足度向上の早道です。

FP資格等の認定機関である日本FP協会が運営しているCFP認定者検索システムでは、近くのFPを専門分野と合わせて検索することができます。

安心できるファイナンシャルプランナーの選び方

自分に合ったファイナンシャル・プランナー(FP)は、どのように選んだらいいのでしょうか。

ぜひ、5つのポイントを参考に各FPを比較してみましょう。

ファイナンシャルプランナー(FP)を選ぶ5つのポイント

1:FP資格を持っているか?

FPとしての信頼の証であるCFPやAFP認定資格を保有しているかを確認しましょう。

お金の相談自体は、資格がなくても実施ができるため、自身の大事なお金の相談をするにあたっては信頼できる相手を見極めることが大切です。

2:得意分野や相談経験は合致するか?

FPの相談内容や扱う分野は、家計管理・不動産・保険・相続・資産運用など非常に幅広いです。

その反面、全てに精通することは、専門家でも難しくなっています。

そのため、自身が相談したい分野を得意とするFPや相談経験が豊富なFPを探すことが重要です。

3:さまざまなネットワークを持っているか?

お金に関する相談内容や理想とするライフプランを実現するためには、FPだけではなく他の専門家の協力が必要なことも多々あります。

様々な専門家とのネットワークを持っているFPは、相談者の困りごとやニーズに適切かつスムーズに応えることができると言えるでしょう。

行政書士、税理士、宅地建物取引士、弁護士、生命保険募集人などの国家資格及び民間資格や登録を有する人が該当します。

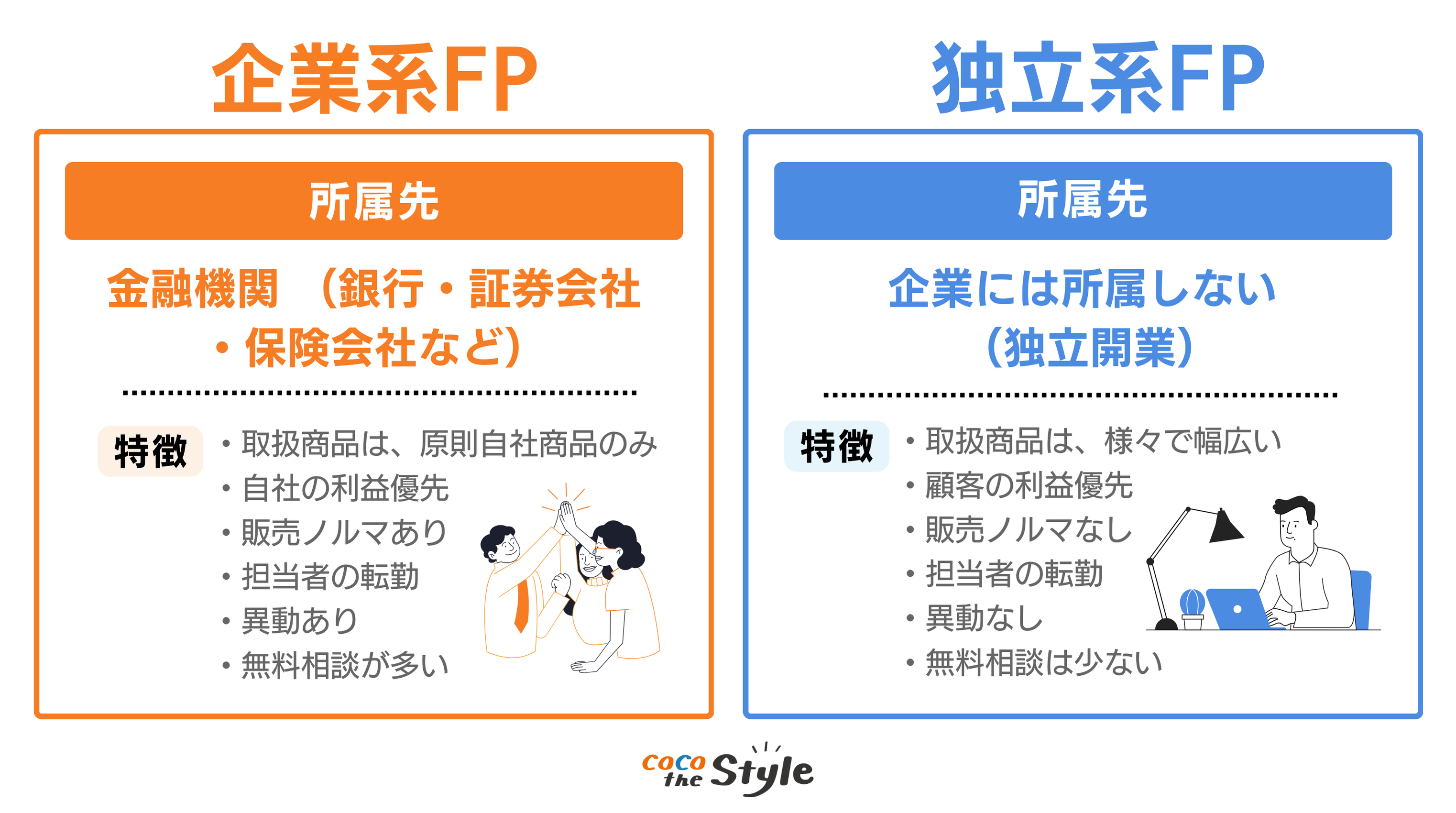

4:所属先企業はどこか?

FPを所属先企業で分類すると、「企業系FP」と「独立系FP」の2つに分類できます。

企業系FPとは、銀行、証券会社、保険会社(三大金融機関)に勤務しているFPです。

特徴は、所属する金融機関の商品を販売することが最終目的となるため、取扱商品を勧められる傾向が強くなります。

独立系FPとは、FP事務所など金融機関からは独立して勤務しているFPです。

相談によって問題を解決することが最終目的となるため、相談者に中立的な立場で解決策を提示してくれます。

普段から取引がある場合、すでに関係性がある場合を除き、中立的な独立系FPに相談することがおすすめです。

5:相談料はいくらか?

相談、ライフプラン作成、家計の見直しなど、費用が発生する場合は、必ず事前に確認するようにしましょう。

相談料は、時間制(1時間〇〇円など)、定額制(4回〇〇円など)、コミッション(販売商品の〇〇%など)など、FPによって料金体型も異なるため、合わせて確認しておくと安心です。

信頼できるFPかを判断するためにも、初回相談料無料などのFPも選択肢の1つとして検討しても良いでしょう。

ファイナンシャルプランナーの具体的な探し方

あなたに合った独立系FPの具体的な探し方は、2ステップです。

2:セミナーに参加する

1:FP事務所のHPを確認する

インターネット検索でFP事務所等を探す方がほとんどです。この場合、必ずチェックすべきポイントがあります。

それは、「取り扱いのある商品をしっかりと記載しているか」です。

具体的には、HP上に以下のような記載がされているかを確認します。

生命保険が販売できる → 取り扱える生命保険会社名

損害保険が販売できる → 取り扱える損害保険会社名

住宅ローンが販売できる → 取り扱える住宅ローン販売会社名

この記載を確認することで、相談に対して総合的なアドバイスや提案を行ってもらえるかを事前に把握することができます。

取り扱い商品が少ない(もしくは、無い)場合は、企業系FPと同等や相談事が解決しないということになります。

合わせて、「独立系ファイナンシャルアドバイザー(IFA)」の記載があれば、さらに安心です。

IFAは、証券会社と個人投資家との間に入り、口座開設〜商品購入などの相談、仲介業務を行うことができる証明となります。

独立系FPのHPでは、「取り扱い商品」と「IFA」に関する情報が記載されているかを必ず確認しましょう。

FP資格等の認定機関である日本FP協会が運営しているCFP認定者検索システムから近くのFPを検索することができます。

保有資格やエリア、専門性、相談分野などの詳細情報を指定の上で検索することもできるため、活用してみてください。

2:セミナーに参加する

独立系FPを探すもう1つの方法は、セミナーに参加することです。

企業系FPを始め、独立系FP事務所は、無料・有料のマネーセミナーを開催している場合があります。

企業系FPのセミナーでは、セミナー名称等に証券会社名・銀行名が入っている場合があるため、判別ができます。

セミナーへ参加した場合は、以下のようなポイントを確認するようにしましょう。

・中立的な立場ではなく、特定の商品や内容に偏っていないか

・有料相談など、しつこい勧誘がないか

セミナー講師や会社の雰囲気などを含め、信頼がおけるFPであるかは、実際にセミナーなどに参加することで感じることができるでしょう。

ファイナンシャルプランナーへの相談でよくある質問

A.原則、有料です。ファイナンシャル・プランナーによる無料相談会や無料セミナーなども開催されていますが、基本的にはお金を支払ってアドバイスや提案をもらいます。

また、企業系FPと呼ばれる「無料保険相談窓口」や「銀行・証券会社」などの金融機関に在籍しているファイナンシャル・プランナーなどは、無料で相談が可能な場合も多くあります。

A.無料相談や無料セミナーをきっかけに、相談者が特定の金融商品や取扱商品を契約することで、ファイナンシャル・プランナーに手数料(報酬)が支払われる仕組みになっているからです。

A.複数のファイナンシャル・プランナーへの相談は、可能です。複数人に相談することで、客観的、多面的に提案内容や意見を判断することができます。また、複数へ相談する場合は、所属先が異なるFPへ相談する方がより異なった視点で助言等がもらえるでしょう。

A.事前準備は、基本的には必要ありません。しかし、事前に以下の準備を行なっておくと、より有意義な相談時間にすることが可能です。

・家計状況が確認できるもの(家計簿・ローンや保険証券などの書類)

・資産状況が確認できるもの(株式、投資信託、不動産など)

・今後のライフプラン

・お金に関する悩みや疑問、相談したい内容

ファイナンシャルプランナーに相談するならココザス

ココザス株式会社は、FP相談満足度、サポート満足度など高評価を獲得している独立系FPが所属する資産形成コンサルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合ったFPがわからない

・数多くいるFPから選ぶのがめんどくさい

・まずはFPへライフプランの相談をしたい

金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、お金の相談先として人気の高いファイナンシャル・プランナー(FP)への相談時の注意点、選ぶ際のポイントや探し方を紹介しました。

お金のプロであるファイナンシャル・プランナーへ相談するからには、相談ごとに対して的確なアドバイスや取扱商品の提案をしてもらいたいはずです。

今回紹介した注意点を念頭に、ファイナンシャル・プランナーを探す際には、専門知識や経験、人間性、中立性などを判断材料として、自分に合った担当者を探しましょう。

しかし「身近に良いFPが見つからない」「とにかく安心できる担当者や会社に相談したい」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか。