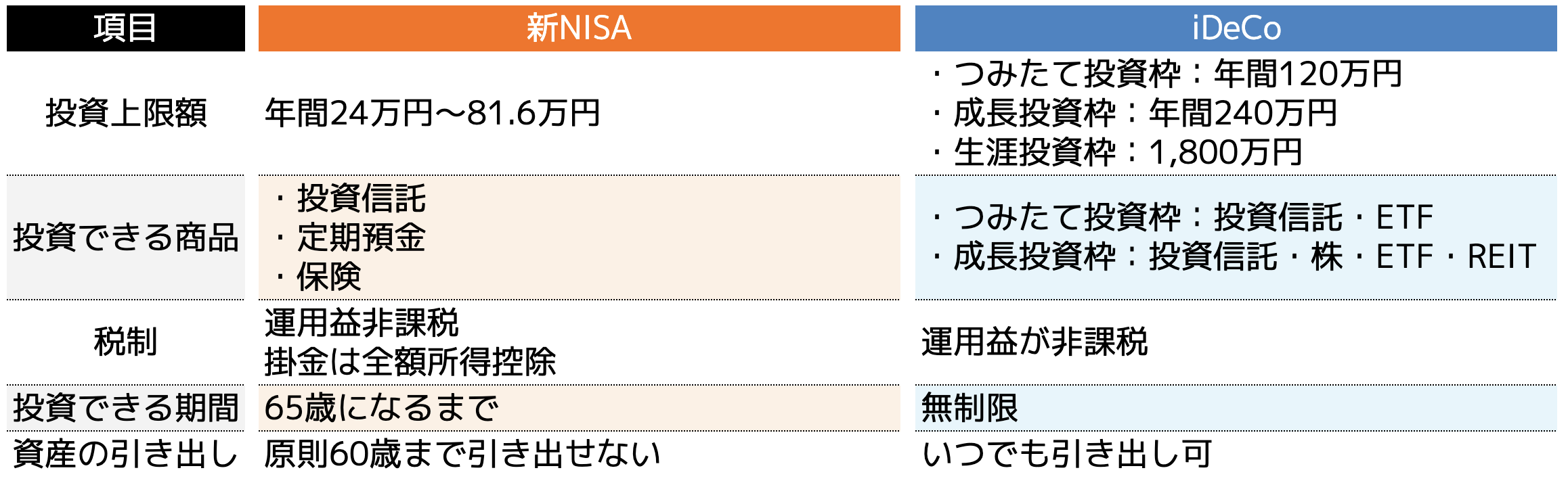

新NISAとiDeCoの違いは

新NISAとiDeCoの違いを以下の表にまとめました。

上記の中で特に異なる3点について紹介します。

(2)節税はiDeCoの方が効果がある

(3)投資先は新NISAの方が多い

ひとつずつ確認していきましょう。

(1)投資上限額は新NISAが大きい

投資額は新NISAの方が大きいため、将来増える資産も新NISAに軍配が上がります。

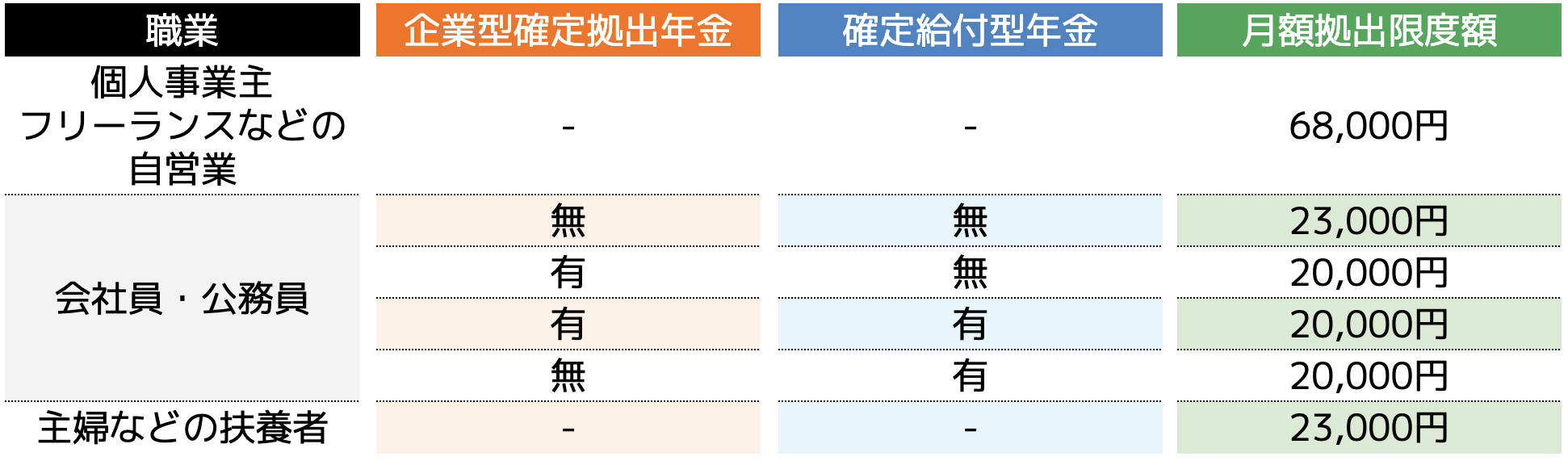

iDeCoの掛金は職業や勤務先によって以下の表の通り1年間の上限が定められています。

最も掛金の上限が高い自営業や個人事業主などは、1年間で最大81万6,000円運用することが可能です。

しかし、新NISAはつみたて投資枠で120万円、成長投資枠で240万円の枠が設けられており、併用することも可能なことから最大360万円まで運用が可能です。

当然ながら資産運用は運用元本が大きくなるにつれて資産増加率も高まります。

その点を比較すると新NISAの方が大きく増やせる可能性が高いと言えるでしょう。

(2)節税はiDeCoの方が効果がある

iDeCoの掛金は全額所得控除の対象となるため、節税面ではiDeCoの方が効果が高いです。

本来資産運用や投資で得た利益に関しては、20.315%の税率を掛けた税金が課せられます。

しかし2つの資産運用に関してはどちらも非課税になるというメリットがあります。

その点に関しては、新NISAの方が投資できる金額が大きいため、得られる利益も大きくなることから非課税という効果は大きくなることでしょう。

しかし、そもそもどちらも元本割れする可能性があり、確実に増えるという保証はありません。

仮に元本割れすると。

税制面において新NISAのメリットがなくなりますが、iDeCoの場合は掛金を支払うことで所得税や住民税の節税になるので、利益が出なくても運用するメリットがあるのです。

(3)投資先は新NISAの方が多い

投資先は新NISAの方が多いという特徴があります。

新NISAで投資できる商品は、「投資信託・ETF・株・REIT」などがありますが、iDeCoの場合「投資信託・定期預金・保険」が中心です。

商品の数でいえば、新NISAの方に軍配が上がりますが、iDeCoには元本確保型の定期預金や保険が用意されています。

つまり、リターンを重視するのであれば新NISAで適切な銘柄を選定し、iDeCoの元本を保証しながら運用するという柔軟な対応もできるのです。

本数だけでいえば新NISAの方が選択肢が広いメリットがありますが、初心者の方はどの銘柄を選定すればよいか分からない方も多いため、iDeCoから始める人も多いです。

とはいえそれぞれメリット・デメリットがあるので、双方を比較してから選ぶようにしましょう。

次の項からは新NISAとiDeCoのメリット・デメリットを紹介します。

新NISAのメリット・デメリット

新NISAのメリット・デメリットを紹介します。

メリット①:運用できる金額が大きい

メリット②:再投資ができるため増やしやすい

デメリット①:元本割れのリスクが伴う

ひとつずつ確認していきましょう。

メリット①:運用できる金額が大きい

新NISAの最大のメリットは運用できる金額が大きい点です。

自分の資金力に合わせて運用できるので将来大きな資産を目指すことも可能です。

例えば年収1,000万円の会社員の方が、月々2万円程度をiDeCoで運用しても、大きく増えていると感じない可能性があります。

新NISAは月単位で平均30万円(年間360万円)まで運用できるので、資産も大きくなる可能性が高いです。

投資や資産運用は元本に比例して利益も増えていくことから、年収の高い方にとっては運用できる金額が大きい点は魅力に感じることでしょう。

メリット②:再投資ができるため増やしやすい

新NISAでは投資枠の再利用ができるため資産を増やしやすいメリットがあります。

例えば30万円の株式が50万円になった時に売却した場合、30万円分が再利用できる非課税枠になるということです。

20万円の利益が出ているうえ、再度非課税枠を使って資産運用できるので、さらなる資産増加の期待が持てます。

ただし、非課税枠が復活しても1年間の投資可能枠は360万円が上限です。

さらに非課税枠が復活するのは資産を売却した翌年以降になります。

とはいえ非課税枠が復活するということは、再度売買してさらなる資産増加を目指すこともできるのです。

これはiDeCoにない新NISAならではの特徴でもあります。

デメリット①:元本割れのリスクが伴う

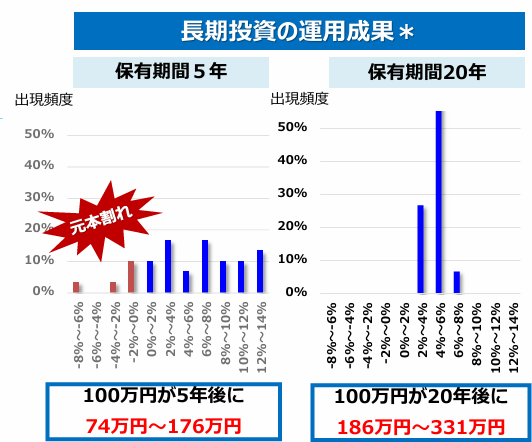

新NISAは短期的な運用であると元本割れのリスクが伴います。

2022年に金融庁が発表した「資産形成応用編」を確認すると、保有期間5年未満では元本割れする可能性があると示唆しております。

引用|金融庁「資産形成応用編」

保有期間5年の場合、元本割れする可能性が約20%程度あることがわかります。

一方20年間の長期投資を行えば、元本割れする可能性を0にすることができると公表しているのです。

そのため、20年などの長期運用を行わなければ資産が減る可能性があるデメリットが挙げられます。

iDeCo™のメリット・デメリット

次にiDeCoのメリット・デメリットを紹介します。

メリット①:掛金は全額所得控除になる

メリット②:将来の年金受取時も控除が適用できる

デメリット①:原則60歳まで引き出しできない

ひとつずつ確認していきましょう。

メリット①:掛金は全額所得控除になる

iDeCoの最大のメリットは、掛金が全額所得控除になる点です。

会社員や公務員の方は、自営業と比べて経費などにできる費用もないため、節税に限りがあります。

しかし、iDeCoを運用すれば1年間で最大276,000円(掛金23,000円の場合)の所得控除ができます。

仮に年間所得400万円の人であれば、本来所得税は372,500円ですが、掛金で276,000円所得控除した場合、所得税は317,300円と55,200円の節税になります。

1年間で見ると決して大きな金額ではありませんが、20年運用した場合は約110万円も節税になります。

所得税は所得が大きくなるにつれて税率が高くなる累進課税が採用されています。

そのため所得が高い人ほど節税効果も大きくなるメリットがあります。

メリット②:将来の年金受取時も控除が適用できる

iDeCoの運用益は非課税ですが、受取時には税金が課せられます。

しかし、受取時には控除が適用されるので、納税額を抑えることが可能です。

受け取り方によって控除できる項目は以下の表の通り異なります。

一時金で受け取る場合は退職所得として扱われ、退職所得控除が適用されます。

一時金とはiDeCoで運用していた資産を一括で全額受け取る方法です。

退職所得控除は、iDeCoに加入していた年数に応じて、控除額が以下の表の通り異なります。

例えば30年iDeCoを運用した場合、退職所得控除額は1,500万円になるということです。

年金受給額がその金額未満であれば非課税になるということです。

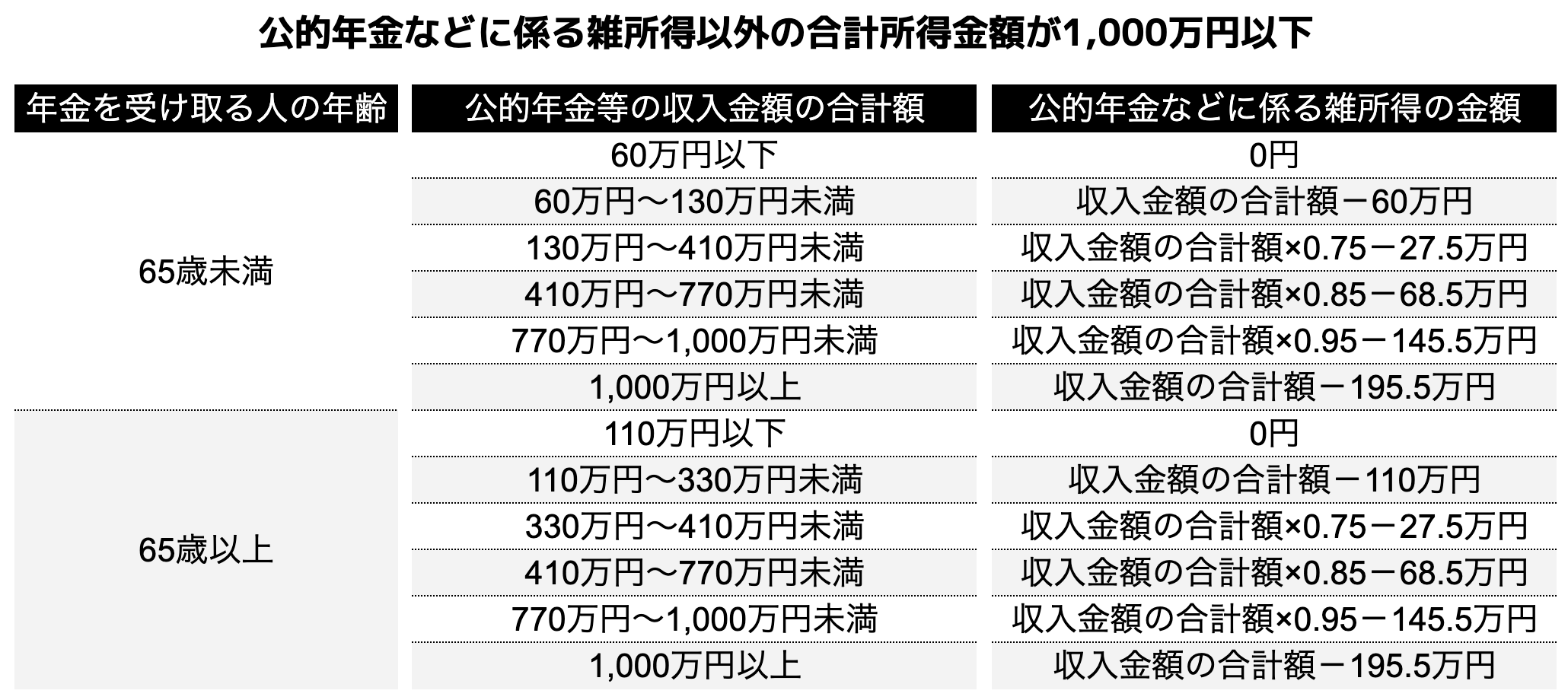

年金で受け取る場合は雑所得という扱いになり、公的年金控除が適用されます。

iDeCoの年金は公的年金などと同じで毎月一定額を受け取る方式です。

雑所得は、「年金を受け取る人の年齢」と「公的年金などに係る雑所得以外の合計所得金額」によって控除額の計算式が異なります。

以下の表は合計所得額が1,000万円以下の場合の公的年金控除額の計算式です。

参考|国税庁「No.1600 公的年金等の課税関係」

年間所得の合計が1,000万円以上の方や2,000万円以上になると、より公的年金等の収入金額の合計額に対する課税対象が低くなるので注意しなければいけませんが、所得控除ができる点はメリットの一つと言えるでしょう。

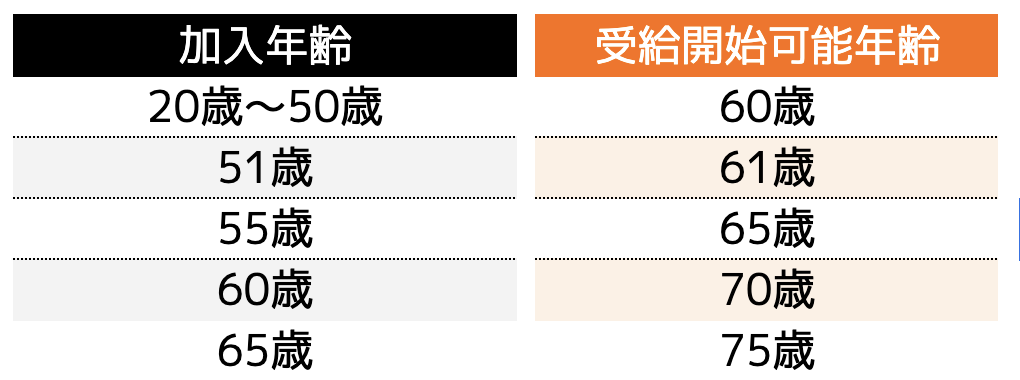

デメリット①:原則60歳まで引き出しできない

iDeCoは原則60歳まで引き出すことができません。

60歳で年金を受け取るためには、最低でも10年以上加入している必要があります。

すなわち、加入年齢に合わせて受給開始できる年齢は以下の表の通りです。

20代や30代からiDeCoを始めると、将来得られる資産も大きくなる半面、総支払掛け金も大きくなり、生活の負担になるリスクにもつながります。

必然と長期運用になってしまうので、掛金の金額は適切に決めなければいけません。

万が一途中解約するという場合は、以下の7つの条件をすべて満たす必要があります。

1.60歳未満であること

2.企業型DC加入者でないこと

3.iDeCoに加入できない者(国民年金第1号被保険者で、保険料の免除を申請している、または、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている者、もしくは日本国籍を有しない海外居住者)であること

4.日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

5.障害給付金の受給権者でないこと

6.企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること

7.最後に企業型DC加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと

さらに途中解約すると総支払掛金より、一時受取金の方が少なくなることも多いため、損をする可能性もあるのです。

新NISAとiDeCoを目的から選ぼう

新NISAとiDeCoのメリット・デメリットを紹介しましたが、どちらを選択するかは目的から選ぶことをおすすめします。

(2)子供の教育資金に備えたい人は「新NISA」

(3)まずは投資を始めたい人は「新NISA」

ここでは3つの目的に合わせた方法を紹介するので、ひとつずつ確認していきましょう。

(1)老後資金に備えたい方は「iDeCo」

老後資金に備えたい方は「iDeCo」がおすすめです。

先ほどもお伝えした通り、iDeCoは原則60歳まで運用しなければいけないため、必然的に長期運用になります。

iDeCoは運用期間が長くなるほど元本割れする可能性が低くなり、利益が安定します。

さらに定年退職するタイミングと重なるので、会社員や公務員の方は退職金とiDeCoの2つを得ることができるでしょう。

2019年に金融庁が作成した報告書に記載された「老後2,000万円問題」は未だ解決しておりません。

若いうちからiDeCoで運用をしておけば、老後資金の足しまたは十分な老後資金を作り上げることができるでしょう。

(2)子供の教育資金に備えたい人は「新NISA」

子供の教育資金に備えたい人は「新NISA」がおすすめです。

子供の教育資金で最も費用がかかるのは、大学資金です。

大学資金は4年間で以下の教育費用が掛かります。

上記に加えて、子供の一人暮らしのための費用などもかかるとなると、多額の資金が必要です。

そこで、子供が生まれる前や生まれた時などに新NISAを始めておけば、最低限18年は運用できるため、ある程度まとまった資産を作ることもできるでしょう。

(3)まずは投資を始めたい人は「新NISA」

まずは投資を始めてみたい人は「新NISA」がおすすめです。

新NISAは証券会社によって異なるものの、100円からスタートすることができます。

そのうえ、ある程度まとまった金額に引き上げることもできるので、新NISAに慣れてきた人などは資金配分を変更されているケースも見受けられます。

iDeCoは最低掛金が5,000円と定められているので、少額から始めてみたい人は新NISAがおすすめです。

「新NISAとiDeCo」どっちを始めるべき?

「新NISAとiDeCo」どっちを始めるべきか悩んでいる方に向けて、それぞれ向いている人の特徴を紹介します。

新NISAに向いている人

新NISAはこんな人におすすめです。

- 長期運用ができる人

- 安定した利益を得たい人

新NISAは20年と長期運用することで元本割れする可能性を失くせるため、長い目で運用できる人に向いています。

また、iDeCoより運用できる金額も柔軟なため、自分の資金力に合わせて運用できるのも魅力の一つです。

子供の教育資金など、まとまった資金が必要な人は、新NISAを始めてみると良いでしょう。

iDeCoに向いている人

iDeCoはこんな人におすすめです。

- 老後資金のため投資したい人

- 節税も検討している人

iDeCoは60歳まで引き出すことができません。

その分必然的に長期運用となるので、老後資金が必要となるタイミングで引き出すことができます。

退職金や公的年金だけでは老後の生活が不安と感じる人は、iDeCoで運用していたほうが良いでしょう。

またiDeCoは資産運用の中で大きな節税ができる制度です。

少しでも税金を安くしたい人に向いています。

新NISAとiDeCoは併用できる?

新NISAとiDeCoは併用可能です。

もちろん加入条件などを満たしている必要がありますが、使い分けて運用されている方も多いです。

新NISAでは子供の教育資金や将来的に住宅ローンの返済に充てることを目的にしている方もいれば、iDeCoで退職後に旅行に使ったり、子供や孫のために運用しているという方も多いです。

目的別に併用すれば、将来大きな資産にすることも可能です。

ただし、増やすことばかりを意識して月々の運用額を高めに設定すると、途中で支払えなくなるリスクも伴うため注意しましょう。

まとめ

iDeCoと新NISAのどちらを運用すべきか悩んでいる方は、それぞれのメリット・デメリットを理解し、目的に合わせて始めましょう。

老後資金や節税目的の方はiDeCo、子供の教育資金やこれから投資を始めたいという方には新NISAが向いています。

もちろん併用することも可能ですが、無理に増やすことばかりを意識してしまうと、生活を苦しめることにもなりかねません。

そのため、まずはiDeCoと新NISAの基礎を理解するためにも、ファイナンシャルプランナーへ相談するところからスタートしましょう。

ココザスはファイナンシャルプランナーとして、iDeCoや新NISAをはじめとした投資や資産運用のサポートを行っております。

初心者の方でも良いスタートがきれるように、投資の基礎知識から運用方法、リスクなどについてアドバイスを行います。

相談料も無料なため、ぜひ一度ご相談下さいませ。

実際にご相談いただいた方の声

COCOZASにご相談された方からは、こんなお声をいただいています。