iDeCoの運用利回りはどれくらい?

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、以下の画像の通り利回りは2%〜5%が平均値です。

銘柄によっては15%を超える利回りの投資先もあることがわかります。一方で元本割れする可能性は4.2%と低いため、比較的堅実的に資産を伸ばしている方法でもあるのです。

運用利回りとは

そもそも運用利回りとは何か疑問に思う方もいらっしゃることでしょう。ここでは運用利回りの概要や決め方について紹介します。

運用利回りは資産収益の指標

運用利回りとは資産収益の指標のひとつで、投資金額に対する収益の割合のことです。

例えば100万円を運用して1年間で1万円の利益が出たとすると、利回りは1%(1万円÷100万円×100%)となります。

当然ながら利回りは高いほど収益が多く得られることになることから、投資家にとっては投資先を選定する際の基準にもなるのです。

運用利回りには2種類ある

運用利回りには「表面利回り」と「実質利回り」の2種類があります。

2つの利回りは、iDeCoだけでなく不動産投資などさまざまな投資でも用いられる指標なのです。

表面利回りとはiDeCoを運用するうえでかかるコストなどを考慮しないまま算出する利回りのことです。

実質利回りとは、運用時かかる手数料や信託報酬などを差し引いて算出する利回りを指します。

当然ながら実質利回りの方が低くなりますが、得られる金額で算出されるので、実質利回りで考慮するようにしましょう。

利回りと利率の違い

利回りとよく勘違いされるのが利率です。

利率とは、定期預金や国債の金利などに適用される利子率のことを指します。

例えば定期預金されている方は少しばかり貯金が増えている方もいらっしゃることでしょう。これらは預金に金利という利率が発生しており、利息という形で増えているためです。

一方利回りは利息を含めた収益で算出した指標なので、利回りと利率は全く別物になります。

iDeCoで運用利回りに期待できる理由

iDeCoで運用利回りに期待できる理由には以下の2点が挙げられます。

(2)掛金は所得控除の対象になる

ひとつずつ確認していきましょう。

(1)運用益が非課税で複利効果を活かしやすい

iDeCoの運用利益に関しては非課税となるので、運用利回りが高いほど複利効果を活かしやすい特徴があります。

本来投資で得た利益に対しては、20.315%の税率を掛けた金額が課せられます。再投資するのは元本と税引き後の運用益となります。

しかし、iDeCoにおいては非課税なので、利益をさらに元本にプラスして再投資する複利運用を行えば大きな利益にもなりやすくなるでしょう。

長期運用するほどに複利の恩恵を受けられるので、長い目で見れば大きなリターンに期待することができます。

(2)掛金は所得控除の対象になる

iDeCoの掛金は全額所得控除の対象となるため、所得税や住民税を計算するときの所得に計上されずに済むメリットがあります。

月々2万円を運用した場合、1年間で24万円の所得控除ができます。これは新NISAや投資信託にはない制度であり、資産増加を図りながら節税もできる点はiDeCoの魅力と言っても過言ではありません。

所得控除も含めれば、運用の利回りに+αが加わるので、実質運用利回りは単体で見る以上によくなることでもあるのです。

iDeCoでの資産シミュレーション

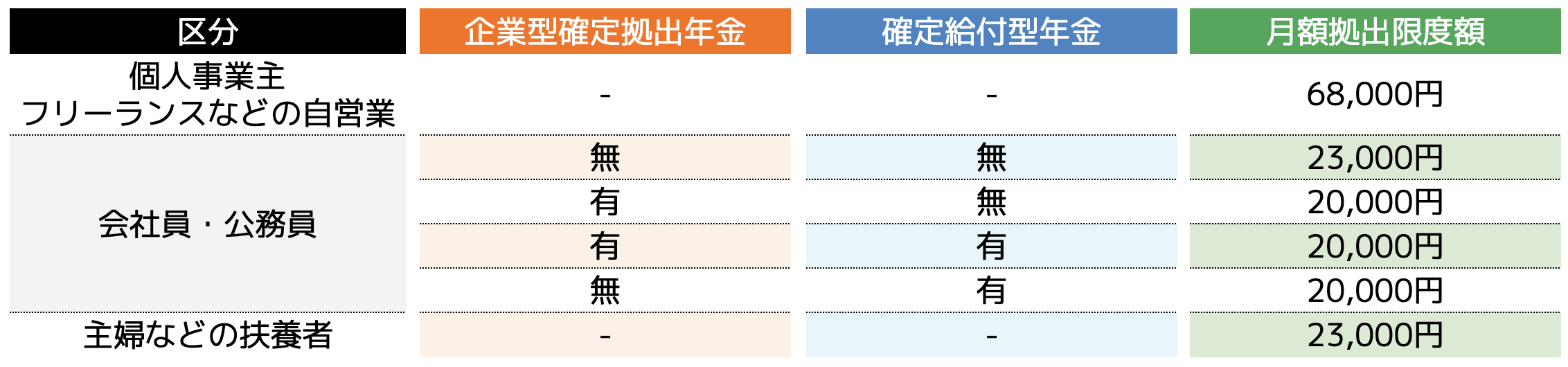

iDeCoの掛金は職業や勤務先によって以下の表の通り上限が定められています。

ここでは掛金の上限で運用した場合のシミュレーションを紹介します。

自営業の場合

自営業やフリーランスなどの方は、最大68,000円まで運用することが可能です。

ここでは利回り3%と5%で運用した場合の資産シミュレーションを紹介します。

自営業の方はどの業種の方より掛金の上限が高いため、高い資産を目指すことが可能です。

上限の掛金を長期運用することで、約2倍近い資産にすることもできます。ただし、自営業は収入が増減する月もあることから、無理のない金額で運用することが大切です。

会社員・公務員の場合

会社員の方は最大23,000円まで運用することが可能です。ただし、勤務先の企業年金の有無によって掛金の上限額は20,000円になるケースもあります。ここでは20,000円でのシミュレーションを紹介します。

会社員や公務員の方は収入が安定しているものの、月23,000円もしくは20,000円と、自営業と比較すると掛金は高くはありません。

そのため節税効果も決して高いとは言い切れませんが、比較的無理のない掛金の上限なので、安定運用ができる特徴があります。

専業主婦の場合

専業主婦の方は、最大23,000円まで運用することが可能です。

ここでは利回り3%と5%で運用した場合の資産シミュレーションを紹介します。

専業主婦はそもそも所得がないので、所得控除の恩恵は受けられないものの、拠出時や運用時、給付時に税制上の優遇が受けられます。

iDeCoの運用利回りで注意すべきポイント

iDeCoの運用利回りで注意すべきポイントを3点紹介します。

(2)物価上昇によって資産が目減りすることもある

(3)元本確保型は利回りが低くなる

ひとつずつ確認していきましょう。

(1)目標金額から逆算して掛金を決める

iDeCoを始める際は、目標金額から逆算して掛金を決めるようにしましょう。

iDeCoの運用利回りは2%〜5%が平均なので、逆算して将来の資産をシミュレーションすることができます。

例えば30歳の会社員の方が、60歳になるタイミングまでに1,000万円の資産を目標とした場合、利回り3%であれば掛金は「17,161円」、5%であれば「12,016円」と設定できます。

金融庁の「つみたてシミュレーター」では目標金額と利回り、運用年数を入力すると月々の掛金が計算されるので、iDeCoを始める前にシミュレーションしておきましょう。

(2)物価上昇によって資産が目減りすることもある

利回りを決めるときは、インフレによる物価上昇率を考慮することも欠かせません。

インフレとは物の価値が上がってお金の価値が下がることを意味します。

近年では円安が続き、輸入品の価格が上昇していることから国内の物価も上がっています。このような状態が続くとインフレになる可能性が高い状況です。

インフレになればiDeCoの運用利回りが物価上昇率より下回る可能性も高くなることから、資産価値が目減りする可能性があるため注意が必要です。

(3)元本確保型は利回りが低くなる

iDeCoには「元本確保型」と「元本変動型」という2つの運用商品が用意されており、元本確保型であれば、運用利回りは大きく低くなります。

元本確保型は、定期預金や保険などで運用され、投資や資産運用が行われません。当然ながら元本割れする可能性はありませんが、平均的な利回りも0.002%程度などと非常に低水準です。

そのため元本確保型だけで運用すると、大きな資産にすることは難しいでしょう。

できれば元本変動型と組み合わせて運用するなど、リスクとリワードを考慮して運用先を決めていきましょう。

iDeCoで運用利回りを高める3つのコツ

iDeCoの利回りは運用するうえで重要な指標であり、変動するものです。利回りを高めるコツを理解しておくと、適材適所に対応でき、将来大きな資産にすることもできるでしょう。

(2)信託報酬や口座管理料を抑える

(3)リスクリターンを考慮しておく

ここでは3つのコツを紹介するので、事前に把握しておきましょう。

(1)定期的な資産配分の変更

iDeCoの運用利回りを高めるコツとしては、定期的な資産配分の変更をすることが大切です。

iDeCoの運用商品は途中で変更できるので、資産増加が著しい商品などの資産配分を減らすなどをして利回りを高めることもできます。

資産配分を変更する方法には「配分変更」と「スイッチング」の2種類あります。

配分変更とは、投資している商品や投資配分を変える方法です。利回りの低い商品から高い商品へ切り替えたり資金配分を変えたりなどができます。

スイッチングは保有している金融商品を売却し、新たな金融商品を購入することです。ある程度利益が増えたスイッチングを行えばメンタルの安定にもつながります。

これらの方法を適材適所に行うことで、iDeCoの利回り上昇にもつながります。ただしタイミングが非常に重要なので、ファイナンシャルプランナーなどの専門家に見極めてもらいましょう。

(2)信託報酬や口座管理料を抑える

iDeCoの運用時には信託報酬や口座管理料などのコストがかかるため、できるだけ抑えることで利回りを高めることができます。

iDeCoには以下の手数料が発生します。

・口座管理手数料

・信託報酬

・加入手数料

・給付手数料

・還付手数料

上記の中で口座管理手数料と信託報酬は証券会社によって変動します。具体的にどのような手数料なのか見ていきましょう。

口座管理手数料

口座管理手数料とは、iDeCoの運営や管理にかかる費用であり、3種類あります。

・金融機関または証券会社へ払う手数料(運営管理手数料)

・国民年金基金連合会へ払う事務手数料(掛金拠出時のみ)

・信託銀行へ払う手数料(iDeCo開設者全員)

上記の内運用管理手数料などは証券会社によって異なります。最安値は0円ですが、高いところでは418円に設定されている場合もあるので、安い業者を選ぶことで利回りが高くなります。

信託報酬

信託報酬とはiDeCoの運用時にかかる手数料のことであり、運用額に対して0.2%〜0.4%程度かかります。同様に証券会社によって信託報酬は変わるので、安い業者を見つけるのも利回りを高めるコツになります。

(3)リスクリターンを考慮しておく

投資する商品には必ずリスクが伴うため、リスクリターンを見込んで選びましょう。

利回りが高い商品は得られる利益も大きくなりますが、損失が生じた時も金額も大きくなる傾向にあります。

一概に高利回りの商品が良いというわけではなく、利回りが月単位、年単位でブレない商品の方が資産も安定するのです。

万が一iDeCoで損失が出ても資金的、精神的なダメージを受けないためにも、自分でリスク許容度を決めて商品を選ぶようにしましょう。

まとめ

iDeCoの運用利回りは、2%〜5%が平均値です。運用利回りは資産収益の指標のひとつで、投資金額に対する収益の割合のことです。

利回りが高いほど大きな資産になる期待が持てますが、損失が生じた時の金額も高い傾向にあります。

そもそもiDeCoは原則60歳まで引き出すことができず、長期運用が前提です。資産が無くなってしまえば複利効果も生かせないため、無理のない掛金で安定した利回りの商品を選ぶ必要があります。

しかし、iDeCo初心者にとってはどの商品が良いのかわからないことでしょう。投資先の商品の選定は、プロでも一番悩む要素です。

そのためにも、専門家であるファイナンシャルプランナーに相談しましょう。

ココザスはファイナンシャルプランナーとして、iDeCoをはじめとした投資や資産運用のサポートを行っております。

初心者の方でも良いスタートがきれるように、投資の基礎知識から運用方法、リスクなどについてアドバイスを行います。相談料も無料なため、ぜひ一度ご相談下さいませ。