iDeCoのやり方

はじめにiDeCoのやり方について紹介します。

加入条件と掛金上限を確認

iDeCoに加入するためには加入条件と掛金上限を確認するところからスタートします。

加入条件は「日本国内に居住している20歳以上65歳未満の人」で「国民年金保険料を支払っている方」です。

会社員の方は、勤務先が企業型確定拠出年金の規約でiDeCoの加入をみとめていない場合は加入することができません。自営業の方は、農業年金基金に加入していないことも条件に含まれています。決して難しい条件では有りませんが、事前に確認しておきましょう。

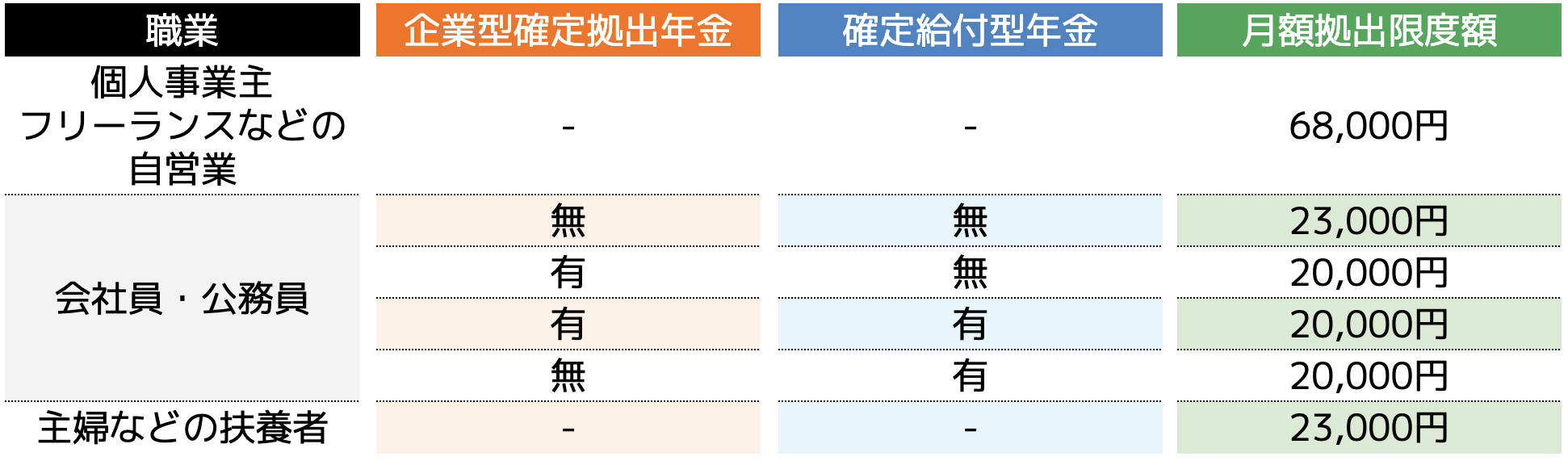

次に掛金の上限額についてです。iDeCoの運用可能額は月額5,000円からとなり、職業や勤務先によって以下の表の通り上限が定められています。

自分の職業や企業型確定拠出年金の有無によって変動するので、チェックしておくことが大切です。同時に掛金を設定しておきましょう。

金融機関で口座を開設する

次に金融機関で口座を開設していきます。

iDeCoを運用するためには、「iDeCo用の口座」を用意しなければいけません。iDeCoを取り扱っている金融機関を探し、口座開設の準備をしましょう。

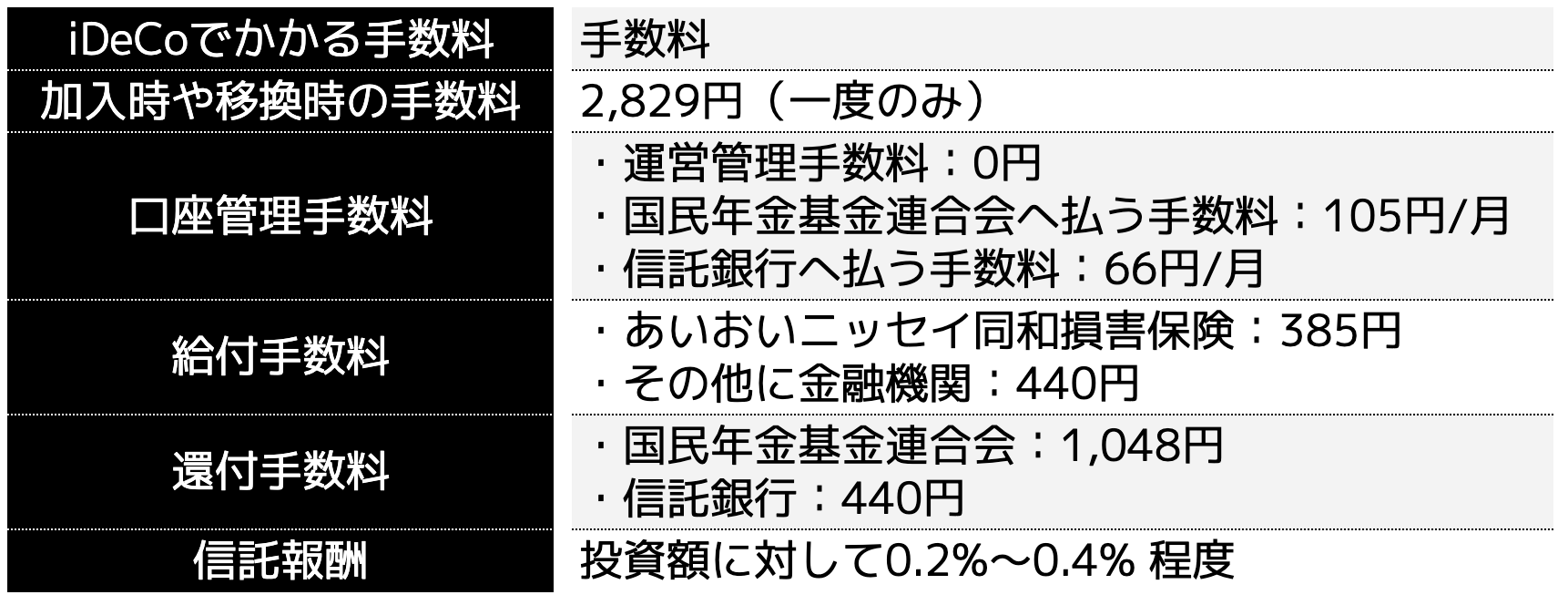

ただし、iDeCoでは以下の手数料が発生します。

上記の中で口座管理手数料と信託報酬は金融機関によって異なります。決して高いコストではないですが、金融機関選びのポイントの一つです。

またiDeCoはWebから口座開設でき、24時間対応されている金融機関も多いです。仕事が多忙な方でも開設できるので、各金融機関を比較してみると良いでしょう。

運用商品を選択する

口座開設した後は運用商品を選択してiDeCoがスタートします。

運用商品は大きく分けると以下の商品があります。

(1)外国株式型投信

(2)外国REIT投信

(3)国内株式型投信

(4)国内REIT投信

(5)外国債券型投信

(6)国内債券型投信

(7)元本確保型投信

上位の順番が高い方がリターンが大きいですが、その分リスクも高い傾向にあります。投資先によって資産増加率にも大きな違いがあるので、必ずファイナンシャルプランナーなどの専門家に相談して購入商品を決めましょう。

iDeCoに加入するために必要なものは

iDeCoで用意する書類は以下のとおりです。

(2)事業主証明書

(3)本人確認書類

(4)基礎年金番号のわかるもの

(5)口座番号

(6)銀行届印

ひとつずつ確認しておきましょう。

(1)申込書類

iDeCoに申込むには、Web完結で申込む場合と、申込書類を取り寄せて提出する場合の2パターンがあります。

Webで手続きする場合はネットで申込書類に情報を打ち込むだけなので用意する必要はありません。

また申込書類は金融機関ごとによって異なるので、違う金融機関の書類を用意しないようにしましょう。

(2)事業主証明書

会社員や公務員の方は、勤務先に記載してもらった事業主証明書を用意する必要があります。勤務先の総務や人事の方にiDeCoへの加入を伝えると用意してもらえます。

(3)本人確認書類

運転免許証や健康保険証、パスポート、マイナンバーカードなどの写しを用意しましょう。

(4)基礎年金番号のわかるもの

年金手帳や基礎年金番号通知書など、基礎年金番号がわかるものを用意します。

(5)口座番号

iDeCoの掛金の引き落としする口座番号がわかるキャッシュカードや通帳を用意します。

(6)銀行届印

引き落としする口座の銀行印を用意します。Web申込の場合は不要です。

iDeCoの申込みから運用開始までの流れ

(2)Webから申し込みをする

(3)加入審査を待つ

(4)通知書類の到着

(5)運用商品を選んで掛金が引き落としされる

ひとつずつ確認していきましょう。

(1)金融機関を決める

はじめに金融機関を決めるところからスタートしましょう。iDeCoは都市銀行や地方銀行をはじめ、信用金庫や保険会社、証券会社でも口座開設することができます。

取り扱いのある金融機関は「【公式】運営管理機関一覧|iDeCo(イデコ・個人型確定拠出年金)【公式】」で検索できますが、普段から使う銀行や最寄りの銀行、手数料が安い金融機関など、自分に合った金融機関を見つけましょう。

(2)Webから申し込みをする

iDeCoの口座開設はWebから手続きすると便利です。現在では多くの金融機関でWeb開設の対応が可能です。

Web開設する方は、専用の口座開設サイトから氏名や生年月日などを入力し、申込手続きを進めます。Web申込ではスマートフォンでの写真撮影、もしくはデータのアップロードで書類提出可能なので、用意しておきましょう。

(3)加入審査を待つ

Web申し込みが完了した後は、国民年金基金連合会による加入審査が行われます。加入条件を満たしていれば、特段審査が落ちることはないので、結果が届くまで待ちましょう。

(4)通知書類の到着

審査の結果、加入者の資格を得ると、国民年金基金連合会から「個人型年金加入確認通知書」「個人型年金規約」「加入者・運用指図者の手引き」などの通知書類が自宅に郵送されます。

これらの書類が届いたタイミングでiDeCoの口座が開設される流れです。申込してからおおよそ1か月~2か月ほどが目安です。

(5)運用商品を選んで掛金が引き落としされる

口座開設できた後は、運用商品を選んで掛金の引き落としがスタートします。金融機関によって引き落としされる日は異なりますが、一般的には毎月26日(銀行休業日の場合は翌営業日)であるケースが多いです。

また申込段階で運用商品を選ぶ場合もあるので、各金融機関によって手続きは異なるものと理解しておきましょう。

iDeCoを始める際の注意点

最後にiDeCoを始める際の注意点を3点紹介します。

(2)金融機関によって手数料が変わる

(3)運用商品の仕組みや特徴を知っておく

iDeCoで成功するためには上記の3点を理解しておかなければいけないので、ひとつずつ確認していきましょう。

(1)長期運用になるので掛金には注意

iDeCoは原則60歳まで引き出すことができないため、掛金には注意が必要です。

20代から始める人は、約40年間も掛金を支払い続けることになります。長くなるほど支払う掛金も大きくなることから、無理のない金額に設定しなければいけません。

もちろん途中で掛金が生活の負担になった場合は、一時停止や掛金の減額をすることが可能です。しかし途中で金額が変わってしまうと、将来得られる利益も少なくなってしまうのです。

そのような事態にならないためにも、あらかじめシミュレーションを行い、適切な金額で運用を開始しましょう。

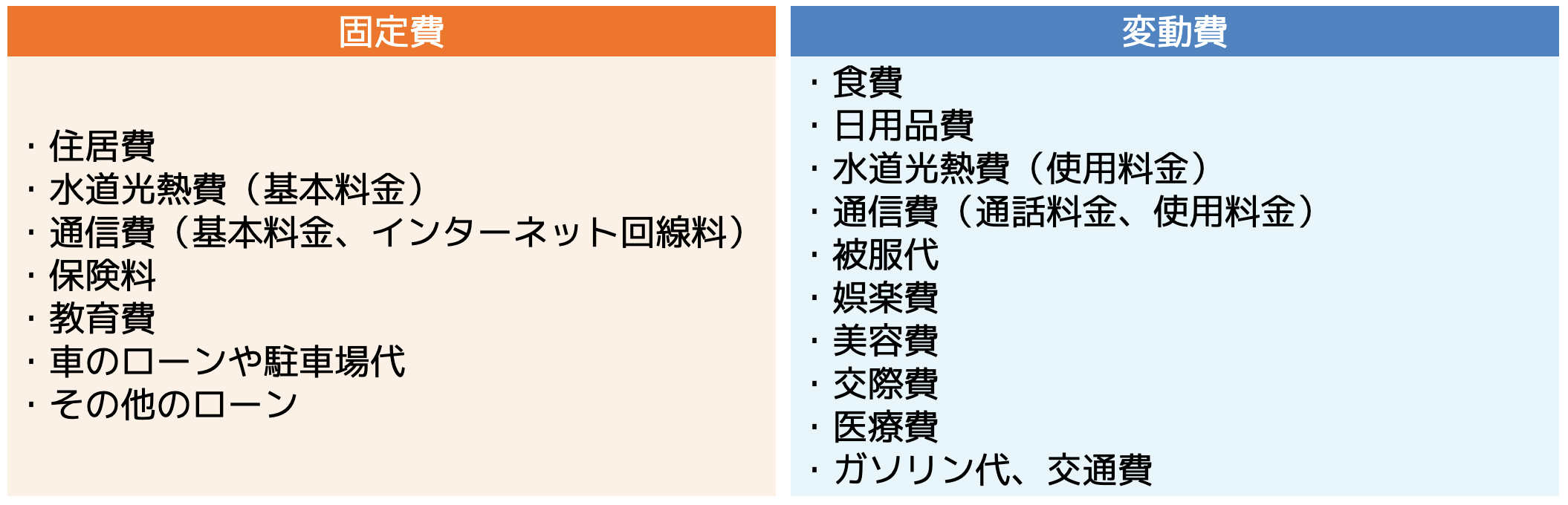

多くの方は、掛金は毎月の余剰金からねん出します。いくらのねん出ができるのかを知るためにも、各支出項目ごとの金額を確認し、余剰金をチェックしなければいけません。

支出には「固定費」と「変動費」の2種類あるので、項目ごとにいくら支払っているのか確認しておきましょう。

余剰金を把握してからiDeCoを始めないと、生活にも支障をきたす可能性があります。長い運用だからこそ、入口をしっかり固めてからスタートすることが大切です。

(2)金融機関によって手数料が変わる

先程もお伝えした通り、金融機関によって手数料が異なります。

金融機関によって運用手数料がかかるケースもあります。一般的には運営管理手数料は0円となりますが、りそな銀行やみずほ銀行、ソニー銀行などでは手数料がかかる場合もあるため(条件を満たせば0円になることもある)事前に確認しておきましょう。

金融機関によって取扱い本数や保険の有無などに違いがあるため、慎重に選ぶようにしましょう。

(3)運用商品の仕組みや特徴を知っておく

運用商品の仕組みや特徴を理解してから商品を選ぶことが大切です。

一般的に、iDeCoの運用商品は「元本保証型」と「元本変動型」の2種類あります。

・元本保証型・・・値下がりリスクが低いものの、リターンも小さい

・元本変動型・・・大きな運用益がも込めるが元本割れのリスクが伴う

元本保証型は定期預金や保険が投資対象となり、大きな利益が見込めないものの、損失リスクは低いです。

一方元本変動型は、高いリターンが見込める一方でリスクも高くなるのです。

さらに細分化すると外国株や国内株などによってリスクリターンも変わってくるので、それぞれの商品について理解してから選ばなければいけません。

iDeCoの加入先や運用で悩んだらファイナンシャルプランナーへ相談しよう

iDeCoの加入先や運用で悩んだらファイナンシャルプランナーへ相談するところからスタートしましょう。

iDeCoの運用は、金融機関の選定から掛金の金額、投資商品によって利益が大きく異なります。どの銘柄を選んでも確実に増えるという保証もなく、金融機関によって運用コストが異なります。

そのため、iDeCoの入口が成功のカギを握っているといっても過言ではないのです。

しかしiDeCo初心者の方にとっては、どの金融機関が良いのか、どの商品が良いのかを判断するのは困難です。

ファイナンシャルプランナーは資産運用や投資のプロなので、適切なアドバイスをもらうことができるでしょう。

ココザスはファイナンシャルプランナーとして、iDeCoをはじめとした投資や資産運用のサポートを行っております。

初心者の方でも良いスタートがきれるように、投資の基礎知識から運用方法、リスクなどについてアドバイスを行います。また、家計の見直しなどのサポートも行っているので、適切な掛金の設定もできます。

相談料も無料なため、ぜひ一度ご相談下さいませ。

まとめ

iDeCoは加入条件と掛金を確認し、金融機関選びからスタートします。申し込み自体はWebで完結し、おおよそ1か月~2か月ほどで始めることができます。

ただし、掛金や金融機関選び、投資商品の選定が非常に大切であるので、初心者の方は専門家に相談するところからスタートすることをおすすめします。

入口を間違えてしまうと大きな損失にもつながりかねないため、正しい知識を身に付けてから始めましょう。