月々10万円の返済負担率を確認する

月々10万円の住宅ローンの返済を計画している人は、「返済負担率」を確認しましょう。返済負担率という言葉は聞きなれない方も多いので、ここでは返済負担率の概要と、10万円の住宅ローンを返済する場合の目安年収について紹介します。

返済負担率とは

住宅ローンの返済負担率とは「収入に占める年間の返済額の割合」のことです。

例えば1年間の手取りが500万円の人が、1年間で住宅ローンを120万円返済している場合、返済負担率は24%(120万円÷500万円×100%)となります。

返済負担率が高くなるほど、住宅ローンの返済がきついと感じやすくなることを意味します。

一つの目安としては、返済負担率が20%以下であれば、ローンの返済額が生活に支障をきたす可能性が低くなると考えられているのです。

一方で20%を超えた返済負担率になると、生活が圧迫されて家計的に苦しいと感じる人も多いです。

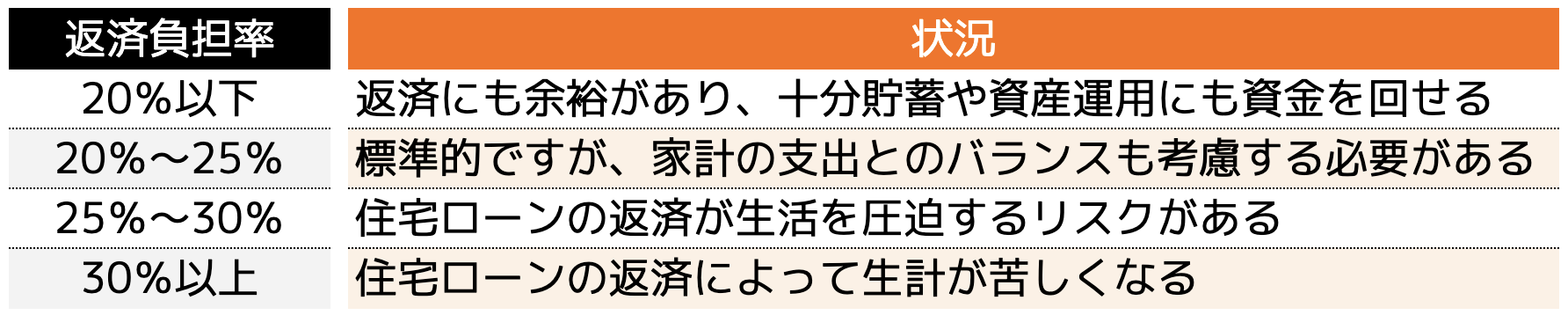

以下の表は、返済負担率ごとの資金状況の目安をまとめたものです。

上記の通り、返済負担率が高まるにつれて家計を圧迫するリスクも高まるのです。そのため、20%以下に借り入れるのが望ましいと考えられています。

また、金融機関は住宅ローンの審査では返済負担率が考慮されます。審査基準は金融機関によって異なりますが、一般的には『20%〜35%以下』が推奨されています。

ただし、金融機関は住宅ローンの返済以外にも、申込者の債務状況(他の借り入れ)や子供の教育資金などにかかる費用なども考慮して審査するので、上記の返済負担率は一つの目安です。

審査に用いられますが、できれば20%以下に収まる返済額が望ましいでしょう。

手取り600万円が標準の目安

月々10万円の住宅ローンを返済する場合、手取り年収600万円程度が目安となります。これは、年収600万円であれば返済負担率が20%に収まるためです。

20%であればだいぶ生活にも余裕があると思いがちですが、子供の教育資金など将来的にかかるお金はさまざまあり、非常に高額です。

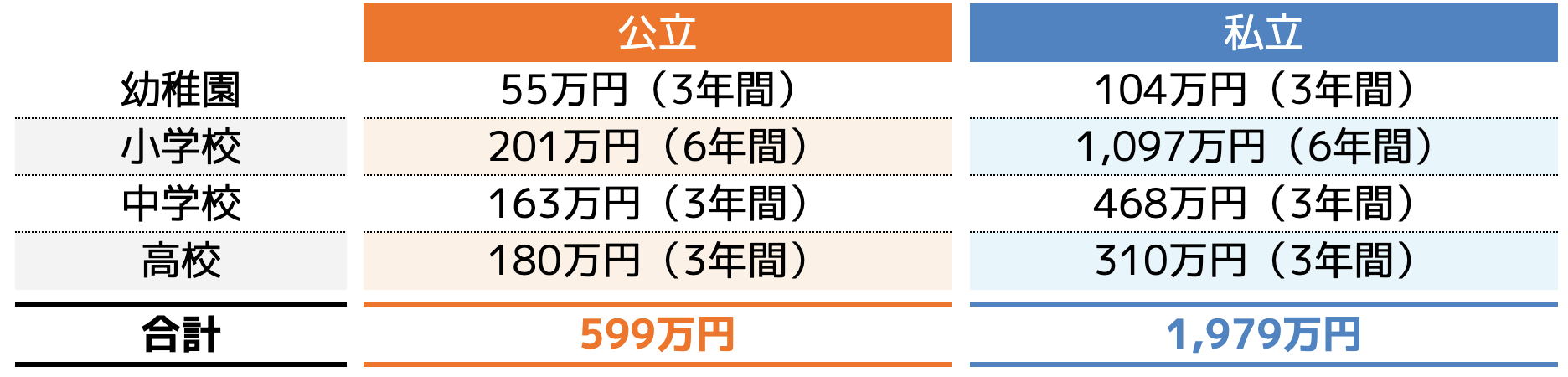

例えば幼稚園から高校まですべて公立の場合は約599万円ですが、すべて私立を選択すると公立の3倍以上の教育資金がかかる可能性があります。

参考|文部科学省 「令和5年度子供の学習費調査」

上記に加え、大学まで通うとなると国立大学で約350万円、私立大学で450万円ほどの教育資金が必要となるのです。

公立と国立を合算すると1,000万円近くの費用がかかり、子供が22歳まで毎年45万円ほど必要となることがわかります。

そのため、子供が小さいうちから将来のイベントに備えた貯蓄をしていかなければいけないことから、住宅ローンの返済額は少しでも軽減させた方が良いでしょう。

世帯年収700万円以上であれば余裕がある

夫婦共働きしている家庭であれば、世帯年収700万円以上あれば、返済負担率も約20%未満に抑えることができ、生活にも余裕を持つことができます。

年収700万円の世帯の手取りは、おおよそ月50万円、年間600万円程度になります。もちろん各家庭によって手取り金額は異なりますが、月々10万円の住宅ローンの返済も十分余裕があるでしょう。

ただし、住宅ローンの他に、マイカーローンやカードローンなどの返済がある方は、合算して返済負担率を考慮する必要があるため注意しましょう。

月10万円の返済がきついと感じる理由

ここでは月10万円の住宅ローンの返済がきついと感じる理由を3つ紹介します。

(2)住宅ローン以外の返済がある

(3)貯金ができていない

該当している方はすぐに対処しなければいけないため、ひとつずつ確認していきましょう。

(1)生活費と教育費の負担が大きい

生活費と教育費の負担が大きいと感じている人は、月10万円の住宅ローンの返済もきついと感じていることでしょう。

生活費と教育費は住宅ローンとは異なる支出であっても、結局は家計から出ていくお金なので同じです。

住宅ローンの返済負担率が20%であっても、生活費と教育費が大きければ生活を圧迫することになります。

特に子供の習い事の費用や生活費などは、子供の年齢が上がるにつれて高額になります。その結果、支出額が膨れてしまい、月10万円の住宅ローンの返済がきついと感じてしまうことになります。

(2)住宅ローン以外の返済がある

住宅ローン以外の返済があると、月10万円の返済がきつくなります。マイホームを購入した方は、固定資産税や都市計画税などの税金が毎年必ず課せられます。

さらに、建物の修繕費やマンションの場合は管理費や修繕積立金等の費用も発生するのです。

また、マイカーローンやサブスクリプションなど、毎月返済していく費用もある方もいらっしゃることでしょう。これらの支出が加算されてしまい、月10万円の住宅ローンの返済がきつくなる方も多くいらっしゃいます。

(3)貯金ができていない

貯金ができていない人は、精神的な不安から月10万円の住宅ローンの返済がきついと感じます。

何かイレギュラーな支出が発生した時に対処できなくなるので、月10万円の返済が生活を圧迫することになります。

一方毎月貯金がしっかりできている方であれば、例え住宅ローンの返済負担率が30%以上であっても余裕をもって生活している家庭もいらっしゃるのです。

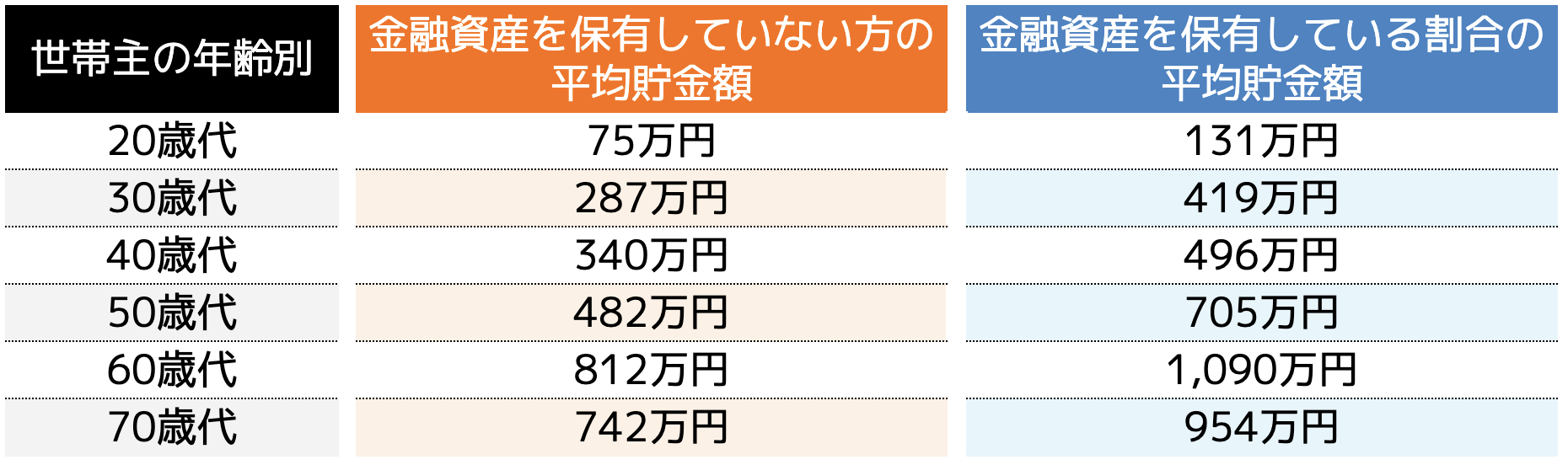

ではどれくらいの貯蓄が平均値であるのかを見てみましょう。以下の表は年齢別平均貯金額です。

参考|金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和5年)」

年齢が上がるにつれて平均貯蓄額が大きくなりますが、上記の金額より少ない人は住宅ローンの返済が生活を圧迫することにもなりません。

もちろん各家庭の貯蓄額と住宅ローンの返済額は異なるため一概には言えないものの、ある程度まとまった貯蓄がないと住宅ローンの返済がきついと感じることになるでしょう。

月10万円の返済負担を軽くする方法

ここでは月10万円の返済負担を軽くする方法を3つ紹介します。

(2)頭金やボーナスで繰り上げ返済を行う

(3)返済期間を延長する

ひとつずつ確認して返済がきついと感じた場合は検討してみることをおすすめします。

(1)金融機関の借り換えを行う

金融機関の借り換えを行うことで、現行の金利より安い金利で借入できる場合があるため、月10万円の返済が軽くなります。

借り換えとは、現在借入している銀行から他の銀行に借り換え直すことを指します。別の金融機関で新たにローンを組んで、現在借りているローンを一括返済するという仕組みです。

例えば、A銀行で3,000万円の残債があり、30年の返済が残っている住宅ローンを金利1.2%で借りていると仮定します。B銀行で金利1.0%で借り換えを行えば、毎月の返済額が以下の表の通り安くなるのです。

上記の例では毎月約3,000円ほど返済額を抑えることが可能です。30年という長期間で比較すれば、約100万円以上圧縮できることになります。

短期的に見れば決して大きな金額ではないものの、長い目で見れば返済額も大きく抑えることが可能です。

ただし、借り換え時には事務手数料などが発生します。手数料は金融機関によって異なり、一般的には5,000円〜30,000円が目安ですが、保証料なども発生する場合があるため、十分比較してから借り換えを検討しましょう。

(2)頭金やボーナスで繰り上げ返済を行う

頭金やボーナスで繰り上げ返済を行うと月10万円の返済が軽くなります。

繰り上げ返済とはまとまった金額を返済し、ローン残高を減らす方法です。住宅ローンの利息は借入残高に対してかかるため、元金を減らせば利息の割合も減る仕組みです。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類あります。

期間短縮型は、月々の返済額を変えず、返済期間を短くする方法です。一方返済額軽減型は、返済期間を変えずに月々の返済額を減らす方法です。

返済額軽減型を選択すれば、月々の住宅ローンの返済額を軽くすることが可能です。

ただし、総支払額は期間短縮型の方が少なくなるので、双方比較して決めることをおすすめします。

(3)返済期間を延長する

返済期間を延長すれば、月々の返済額を軽くすることができます。

住宅ローンの返済期間延長は禁止されているわけではないので、基本的にどの金融機関でも対応可能です。現行の金融機関へ相談したり、借り換え時に相談することで、延長できます。

ただし、住宅ローンは80歳までに完済するという設定がされている金融機関が多いです。つまり、80歳から自分の年齢を差し引いた期間が最長の延長できる期間になります。

とはいえ、定年退職してしまうと、返済原資が無くなる方も多いため、自身の年齢と金融機関によっては延長が断られることもあります。

そのため現行の金融機関に延長ができるか確認してみましょう。もし延長ができない場合は、借り換えを検討し、別の銀行に延長の打診をしてみることをおすすめします。

住宅ローンの返済額が高額な時の対処法

先程紹介した3つの方法は、住宅ローンの返済額を圧縮する方法ですが、月々の支出を改善すれば、月10万円の返済もきついと感じなくなります。

ここでは住宅ローンの返済額が高額な時の対処法を紹介します。

(2)返済シミュレーションで返済計画を立てる

(3)資産運用で貯蓄を増やす

すぐに実行できる方法なので、ひとつずつ確認しておきましょう。

(1)家計の見直しを行う

まずは家計の見直しを行い、支出額を抑えるようにしましょう。

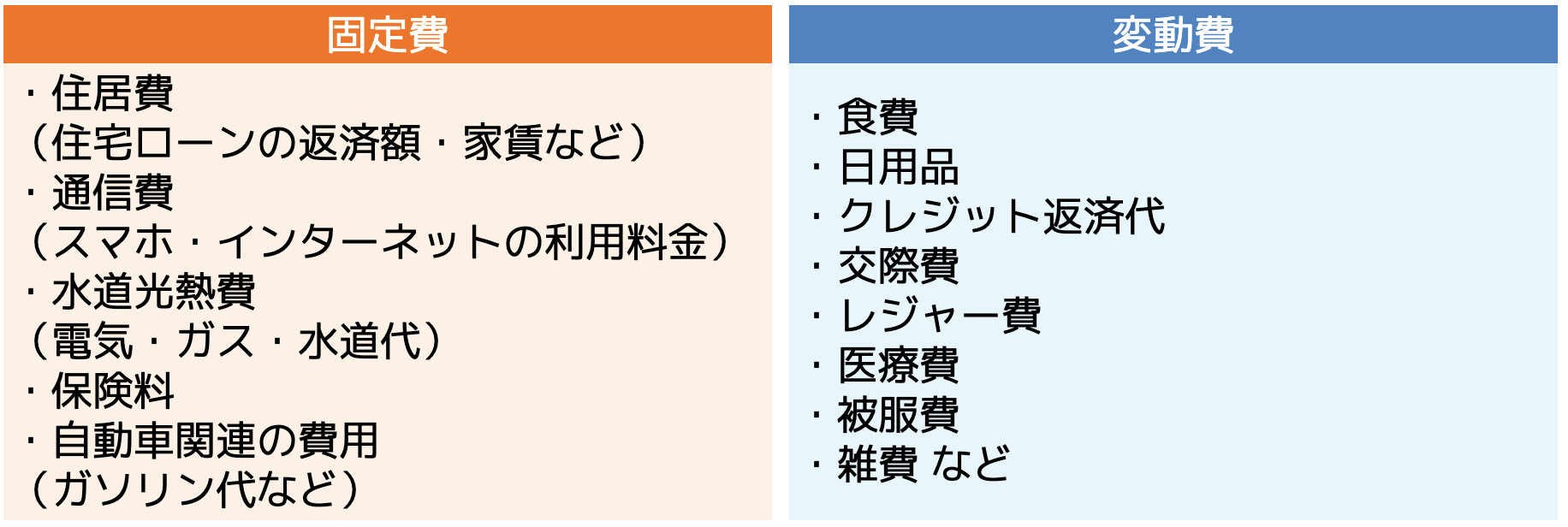

家計の支出には固定費と変動費に分かれます。固定費は毎月ある程度金額が定まっている費用のことで、変動費は金額が月ごとに変動する費用です。具体的には以下のような項目が挙げられます。

これらの項目の支出額をひとつずつ確認し、毎月いくら支出しているのかを把握します。その中で節約できる費用がないかチェックしましょう。

変動費に関しては自分で見極めることができる費用なので、すぐに節約へトライしてみることをおすすめします。

固定費に関しては、比較検討するのが難しいですが、節約できれば大きな節約が可能です。

例えばスマホのキャリアであれば、格安プランなどに切り替えることで毎月数千円の節約ができます。

保険料も保険会社を切り替えたり、加入保険の見直しをすることで支出額を抑えることができるでしょう。

上記のようにひとつずつ支出額を確認し、節約できる項目を探していきます。うまくいけば、1万円以上の節約にもつながる可能性もあるため、気になる方はファイナンシャルプランナーなどの専門家に見直しを依頼してみましょう。

(2)返済シミュレーションで返済計画を立てる

返済シミュレーションで返済計画を立てていきましょう。返済計画を立てることにより、「現状の返済額が妥当か」「将来のイベントに対しての貯蓄が今後できるか」を見極めることができます。

返済シミュレーションは金融機関などのホームページに掲載されており、借入額や返済期間、金利などを入力すると、一目でいくらの返済額になるのかわかります。

その数値を基に、借り換えを行って金利を下げるか、返済期間を延長するか、どのタイミングで繰り上げ返済するかを検討すると良いでしょう。

自身で行うのに自信がないという方は、専門家であるファイナンシャルプランナーに相談すれば、具体的な返済計画を立ててもらうことが可能です。

(3)資産運用で貯蓄を増やす

資産運用を行っておけば、将来大きな貯蓄代わりにすることもできます。

10年や20年後にまとまった金額になるので、住宅ローンの繰り上げ返済に活用したり、子供の大学資金に充てたりなどすることが可能です。

資産運用にはさまざまなあり、100円から始められる方法や、月々1万円の積み立てで運用する方法などがあります。代表的な資産運用であれば「新NISA」や「iDeCo」「投資信託」などを聞いたことがある人も多いのではないでしょうか。

これらの資産運用は長期運用を行うことで、利益を安定させるため、長く運用するほど元本割れのリスクが少なくなります。

さらに利回りも3%~5%ほどと少しずつ増えていくことから、将来数百万円以上の資産にすることもできるのです。

ただし、専門的な知識が求められるため、必ず専門家に相談してから始めるようにしましょう。

住宅ローンの返済は専門家に相談すべき

住宅ローンの返済はファイナンシャルプランナーなどの専門家に相談しておくと、より具体的な返済計画やお金の悩みを解決してくれます。

月10万円の住宅ローンをどのようにして軽減させるか、いつまでにどのようなプランで返済するかなどの返済計画を一緒に練ってくれます。

またファイナンシャルプランナーは住宅ローンや保険など、固定費の見直しだけでなく、生活費や食費などの節約術のアドバイスを行ってくれます。加えて資産運用なども熟知しているため、効率よくお金を貯める方法を提案してくれるのです。

お金に関するスペシャリストなので、ローンを始めとしたお金の悩みを解決してくれることでしょう。

ココザスはお客様の住宅ローンの相談を承っております。住宅ローンアドバイザーをはじめ、ファイナンシャル・プランニング技能士などの資格を保有している社員も在籍しているので、相談内容に応じたアドバイスが可能です。相談料は何度でも無料なので、ぜひお気軽にお問い合わせくださいませ。

まとめ

月10万円の住宅ローンを返済する場合の目安年収はおおよそ世帯で700万円が必要です。

返済負担率を考慮しないでローンを借りてしまうと、生活を圧迫させることにもなりかねないため必ずチェックしておきましょう。

また、返済が負担と感じる方は、借り換えや返済期間の延長などを活用すれば返済額を抑えることができます。

さらに家計の見直しなども同時に行うと、よりお金にゆとりができる生活が送れる可能性も高いです。

そのためにも、まずはファイナンシャルプランナーに相談し、どのプランがベストであるか提案してもらうことをおすすめします。