【おさらい】企業型確定拠出年金とNISA制度の特徴について

始めに、企業型確定拠出年金とNISA制度の特徴をおさらいしておきましょう。

企業型確定拠出年金とは

企業型確定拠出年金(企業型DC)は、企業が掛金を拠出し、従業員が自ら運用商品を選んで老後資金を形成する制度です。

運用益は非課税で、掛金は全額所得控除の対象となり、受け取り時にも退職所得控除や年金控除が適用されます。

60歳まで引き出せないという制限がある一方、長期的な老後資金の形成に非常に適した制度です。

また、企業によっては「マッチング拠出(従業員も追加で拠出できる制度)」や「選択制DC(給与の一部を掛金に転換)」が導入されており、会社によって運用自由度に差があります。

企業が制度として用意しているため、加入・脱退には一定の制約がある特徴があります。

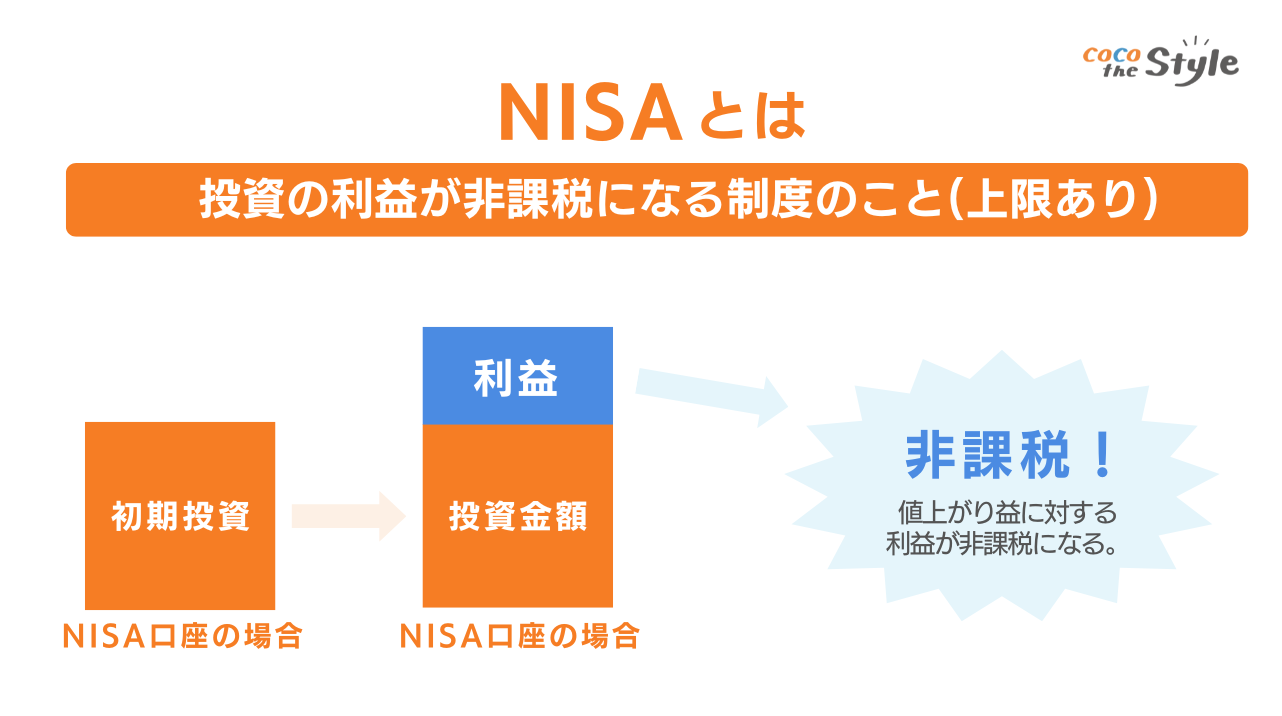

NISAとは

NISA(少額投資非課税制度)は、個人が投資で得た利益に対して一定の非課税枠が設けられる制度です。

2024年からは年間360万円までの投資に対して非課税が適用されるなど、より使いやすく拡充されました。

NISAの利点はいつでも引き出せる自由度の高さと、目的に応じて「つみたて投資枠」と「成長投資枠」を併用できる点です。

教育資金、住宅資金、老後資金などさまざまな目的に対応でき、ライフプランに合わせて柔軟に活用できます。

また、NISAは会社員・主婦・学生など職業に関係なく利用できるため、誰でも資産運用を始めやすい制度でもあります。

2つの違い

それぞれの違いを一覧表でまとめました。

| 項目 | 企業型確定拠出年金(企業型DC) | NISA(新NISA) |

|---|---|---|

| 運用目的 | 老後資金の準備など | 老後資金・教育資金・住宅取得資金など |

| 運用主体 | 原則として企業が導入し、従業員が運用 | 個人が自主的に開設・運用 |

| 投資できる商品 | 定期預金、保険、投資信託など(企業が選定) | 株式、投資信託、ETFなど(自由に選択可能) |

| 掛金・拠出額 | 企業が拠出(月額上限あり)。一部は従業員も拠出可 | 年間360万円まで(つみたて+成長投資枠) |

| 税制メリット | 掛金は全額所得控除、運用益は非課税、受け取り時も控除あり | 運用益が非課税 |

| 引き出しの自由度 | 60歳まで原則引き出し不可 | いつでも引き出し可能 |

| 加入条件 | 勤務先企業が制度を導入していることが前提 | 日本に住む18歳以上の個人(制限なし) |

| 目的別の適性 | 老後資金形成に特化 | 幅広いライフイベントに対応 |

このように、一見制度内容は似ていると思われがちですが、税制メリットや投資商品に違いがあります。

さらに、運用の時間軸にフォーカスを当てると、企業型確定拠出年金よりNISAの方が自由度が高く、多種多様な目的に活用できることがわかります。

企業型確定拠出年金とNISAは併用できる?

ここでは、2つを併用できるのかという結論から、具体的な制限や併用時の優先順位の考え方までを解説します。

併用できるかどうかの結論

結論から言うと、企業型確定拠出年金(企業型DC)とNISA(新NISA)は併用可能です。

制度が別々に設計されているため、両方に同時に加入し、資産を運用することに法的な問題はありません。

企業型DCが老後資金の形成を目的とする年金制度であるのに対し、NISAは教育費や住宅費など、さまざまな資金ニーズに対応できる柔軟な制度です。

併用によって、それぞれの強みを活かしながら目的別に資産を分けて運用することは可能です。

併用にあたっての注意点

併用するにあたって注意点は、掛金の上限額です。

企業型DCには掛金の上限があるため、他の年金制度(例:iDeCo)と併用する場合には、合算での上限を超えないよう注意が必要です。

掛金の上限は、職業や勤務先によって以下の表のとおり定められています。

一方、NISAについては年間の非課税投資枠が「つみたて投資枠」と「成長投資枠」があり、その範囲内で投資を行う必要があります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円まで | 240万円まで |

加えて企業型DCは原則60歳まで資金の引き出しができない一方で、NISAはいつでも解約可能です。

資金の流動性に違いがあるため、ライフステージや目的に応じて配分を工夫しましょう。

併用する際はどちらを優先すべき?

併用する際に優先すべき制度は、資産形成の目的とライフステージによって異なります。

20〜40代で子供の教育費や住宅購入といった中期的な支出を見込んでいる人は、流動性が高いNISAを優先するのが基本です。

一方、すでに生活基盤が整い老後資金に重点を置く50代以降の方であれば、節税効果が高く老後資金に特化した企業型DCを優先した方がよいでしょう。

「基本的には『生活資金や中期目的はNISA』『老後資金は企業型DC』と分けて運用する人も多いです。

どちらか一方に偏るのではなく、目的ごとに使い分けることが大切です。

実例紹介!併用プランの組み合わせ

ここでは年代に合わせた併用プランの実例を紹介します。

20代30代:子育てやマイホーム取得を目指す方

20代30代は、将来のマイホーム取得や子育て費用の準備が資金面の課題となりがちです。

企業型DCでは毎月1万〜1万5,000円程度を老後資金として積み立てつつ、NISAを活用して教育資金や住宅頭金に備えた中期運用を行うのがベストでしょう。

例えば、つみたてNISAに月3万円、成長投資枠に余裕があれば、ETFなどでさらに投資額を増やすという選択も有効です。

企業型DCは60歳まで引き出せませんが、NISAなら柔軟に使えるため、生活変化の多いこの時期には安心感があります。

40代:教育費ピーク世代

40代は子供の進学や塾代などで教育費の負担が最も重くなる時期です。

そのため、NISAの非課税枠を利用して教育資金の取り崩しを前提とした資産を計画的に積み上げておくことが重要です。

一方で老後が現実味を帯びてくるため、企業型DCでの拠出も継続し、月1万5,000円〜2万円ほどの老後資金積立を継続し、NISAではつみたて投資枠を教育資金向け、成長投資枠を将来の住宅修繕費やセカンドライフ用資金として振り分けるなど、目的別の資産形成が効果的です。

50代:退職間近な方

50代は老後までの時間が限られており、資産形成の仕上げ期にあたります。

この年代では企業型DCにできる限り拠出し、年金としての積立を最大限活用することが優先です。

一方、NISAでは将来的な生活予備資金や医療・介護費に備える流動性ある資産を形成しておきましょう。

特に成長投資枠での運用ではリスク管理がより重要になります。

債券系や安定配当株など低リスク資産への比重を高めるのがポイントです。

定年後の収入見通しを踏まえて、NISA資産の取り崩しタイミングも検討しておくと安心です。

企業型確定拠出年金とNISAは併用する際に確認したいこと

企業型DCとNISAは併用可能ですが、それぞれに資金を振り分ける場合は「いくら拠出するか」「どう運用するか」のバランスが重要です。

以下の3つの視点を併用前にチェックする必要があります。

・目的に合わせた資産配分であるか

・専門家にチェックしてもらおう

「一つずつ確認しておきましょう。

無理のない運用額であるか

併用する際は、無理のない運用額であるのかをチェックしておくことが大切です。

資産運用を始める際に優先すべき点は「家計に負担をかけない範囲で拠出・積立をする」ことです。

どちらの制度も長期的な運用が前提であり、一度積み立て始めた後に中断してしまうと、複利効果が薄れます。

特に企業型DCは基本的に60歳まで引き出せず、NISAも市場の変動によってタイミング次第で元本割れの可能性があるのです。

そのため、毎月の生活費・教育費・緊急資金を確保したうえで、余裕資金から無理なく積み立てる金額を設定しましょう。

ライフイベントや収入変化にも備えた柔軟なプラン設計が大切です。

目的に合わせた資産配分であるか

企業型DCとNISAは運用の目的が異なるため、それぞれに適した資産配分を設定することが大切です。

企業型DCでは60歳まで資金を使わないことを前提に、比較的高リスク・高リターンな商品を取り入れるのも選択肢です。

一方でNISAは中期的な資金需要(教育資金や住宅資金など)に備えるため、リスクを抑えた債券やバランス型ファンドなどで安定性を求める方もいらっしゃいます。

「目的に応じて商品を使い分ける」ことは、運用成果を安定させる重要な戦略です。

定期的な見直しも忘れずに行いましょう。

専門家にチェックしてもらおう

制度の仕組みや税制、投資先の選定などに不安がある場合は、ファイナンシャルプランナーなど、信頼できる専門家に相談しましょう。

特に企業型DCでは運用商品の選び方によって老後の資産額に大きな差がでるため、定期的なアドバイスが重要です。

また、NISAでは資産配分のバランスや税制上の有利な使い方など、自分のライフプランに最適な活用法を見つけるための助けを行ってくれるでしょう。

ココザスはファイナンシャルプランナーとして投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。

まとめ

企業型確定拠出年金(企業型DC)とNISAは、それぞれ異なる特徴と税制優遇を持ちますが、併用自体は可能です。

企業型DCは老後資金に特化し、長期かつ強制的な積立が魅力であり、NISAは目的に応じて柔軟に活用でき、流動性の高さが特長です。

併用の際は、無理のない積立金額かどうか、目的に合った資産配分かをよく見極め、必要に応じて専門家に相談することが重要です。

資金の用途やライフステージに応じて、企業型DCは老後資金に、NISAは教育・住宅資金に活用するなど、賢い使い分けが資産形成の成功のカギとなります。