公務員が資産形成に有利な理由

公務員が資産形成に有利な理由には以下の3点が挙げられます。

(2)団体保険・共済制度の活用余地

(3)金融機関からの信用力が高い

ひとつずつ確認しておきましょう。

(1)収入・雇用の安定性がある

公務員は収入・雇用の安定性があるため、資産形成を有利に進められます。

資産形成において最も重要な基盤となるのが「安定した収入」です。収入がなければ資産運用を続けることができないうえ、万が一損失が生じても生活が苦しくなることはありません。

その点、公務員の給与は景気の変動に大きく左右されず、毎月ほぼ一定の収入が保証されています。また、企業の業績によってリストラされたり、ボーナスがカットされたりする心配もほとんどありません。

このような安定した収入があるからこそ、長期的な視点でコツコツと積立投資を続けたり、住宅ローンや教育資金の計画を立てやすくなります。

(2)団体保険・共済制度の活用余地

公務員には、民間にはない「共済制度」が用意されています。これは公務員専用の保険・年金制度のようなもので、非常に安価な掛け金で手厚い保障を受けることができます。

例えば、団体生命共済、医療共済、年金共済などがあり、民間保険よりもコストが抑えられる傾向があります。これにより、民間の高額な保険に加入せずとも必要な保障を確保でき、浮いたお金を資産形成に回すことが可能になります。

さらに、退職後も共済年金に似た仕組みが存在するため、老後資金の不安も軽減され、リスク資産(株式など)への投資割合を増やしやすくなるというメリットもあります。

(3)金融機関からの信用力が高い

公務員は、金融機関からの「与信評価」が非常に高い職業です。住宅ローン、自動車ローン、投資用ローンなど、あらゆる借入において優遇されやすく、金利が低く設定されることも珍しくありません。

これは、「貸し倒れリスクが極めて低い職業」と見なされているためです。民間企業のサラリーマンと比べて、長期的な雇用が見込めるうえ、収入も安定しているため、銀行側も安心して貸せるというわけです。

信用力の高さを活かせば、レバレッジを効かせた不動産投資や副業もできるようになるでしょう。ローンをうまく活用することで、自己資金を抑えて資産を拡大できる可能性が広がります。

公務員がお金を増やすためにおすすめな資産形成方法

ここでは公務員がお金を増やすためにおすすめな資産形成方法について、各手法ごとに特徴・メリット・注意点などを詳しく紹介します。

(2)iDeCo

(3)投資信託

(4)株式投資

(5)ソーシャルレンディング

(6)不動産投資

(7)債券投資

ひとつずつ確認しておきましょう。

(1)NISA

・運用益が非課税

・長期投資で元本割れリスクが低下

NISA(少額投資非課税制度)は、投資初心者にもやさしい制度として多くの支持を集めています。

最大の魅力は、投資で得た利益に税金がかからないこと。通常、株式や投資信託で得た利益には約20%の税金が課されますが、NISAを活用すればその利益がすべて非課税になります。

NISAでは、毎月一定額を自動で積み立てて金融商品を購入する仕組みが整っており、少額からコツコツ資産を増やしていくのに最適です。また、得た利益をそのまま再投資に回すことで複利の効果が働き、長期的な資産形成がより効率的になります。

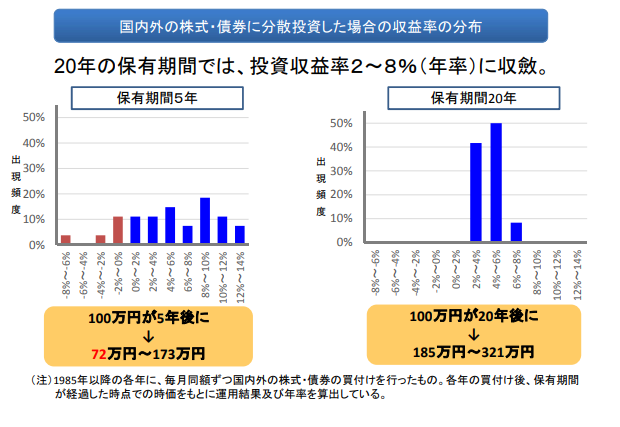

実際に、金融庁が平成29年に発表した資料では、「つみたてNISAについて」を20年間運用した場合、年利2〜8%程度に収束するというデータが示されており、長期的に見れば安定したリターンが期待できるとされています。

さらに、長期投資には時間を味方につける効果もあります。運用期間が長くなるほど、短期的な価格の上下が平均化されるため、元本割れのリスクが大幅に下がるのです。加えて、複数の資産に分散投資することで、さらなるリスクの軽減も可能です。

現在のNISA制度では、「つみたて投資枠」と「成長投資枠」の2つが設けられており、それぞれの目的や資金状況に応じて使い分けたり、併用することもできます。年間最大360万円まで非課税で投資できる点も大きな魅力です。

特に安定収入のある公務員は、長期でコツコツ積み立てる「つみたて投資枠」を活用しやすい立場にあります

将来に向けて資産を築くうえで、NISAは「安心」と「効率」を兼ね備えた非常に心強い制度といえるでしょう。

(2)iDeCo

・節税しながら運用できる

・掛金が高額にならない

iDeCo(個人型確定拠出年金)とは、個人が自分で掛金を拠出し、老後資金を積み立てるための年金制度です。毎月の掛金は全額が所得控除の対象となるため、運用することで節税効果が得られる点が魅力です。また、NISAと同様に運用益も非課税となります。

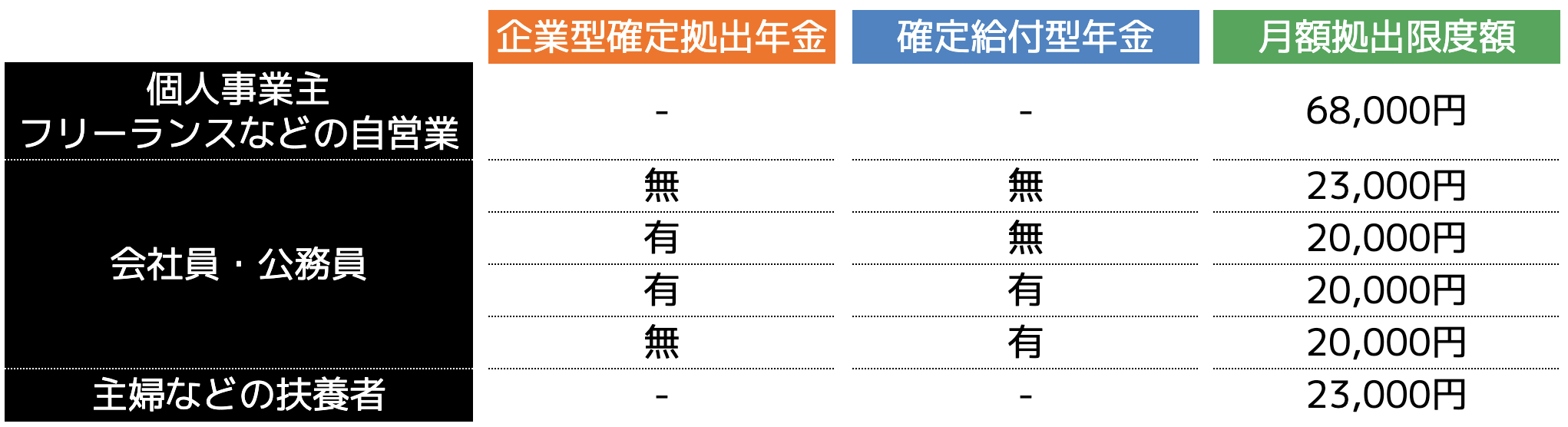

iDeCoの掛金には、職業や勤務形態によって上限が設定されています。以下に、職業ごとの掛金上限をまとめました。

公務員の方であれば、月々最大23,000円まで掛金を拠出できるため、資産形成の手段として活用しやすいです。

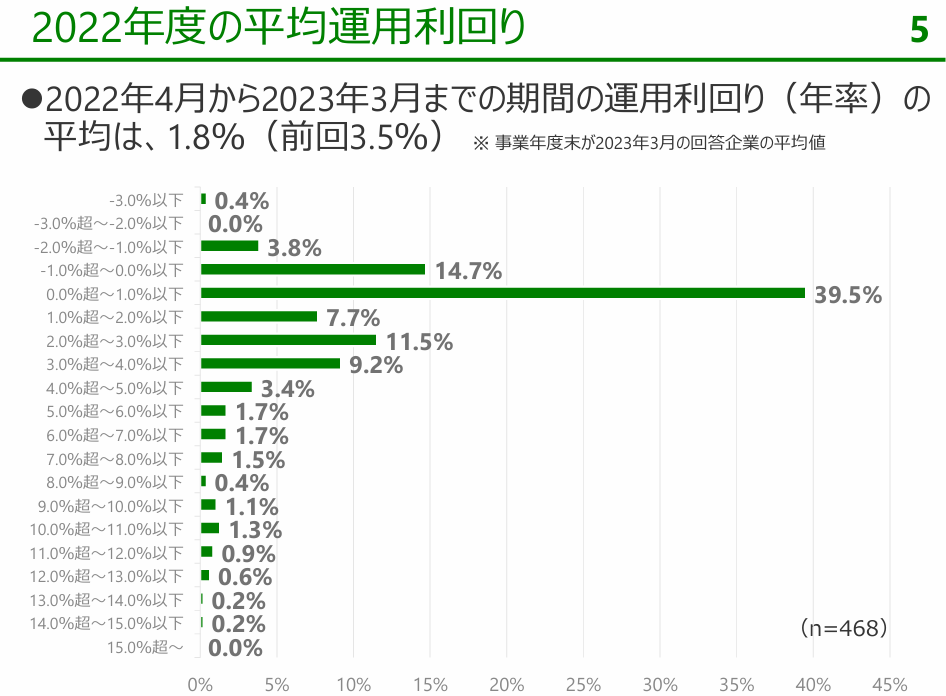

また、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2022年度の利回りは1.8%が平均となります。

上記の図を見て分かるとおり、元本割れ(0%以下)している割合は4.2%ほどであるため、比較的リスクを抑えて始められる資産形成方法でもあります。

ただし、iDeCoは原則として60歳まで引き出しができないため、長期的な資産運用が前提です。そのため、毎月安定した収入が見込める方に向いた制度であり、老後の資金を計画的に準備する手段として人気があります。

(3)投資信託

・少額から始められる

・運用は専門家にお任せ

投資信託とは、多くの投資家から集めた資金を、ファンドマネージャーなどの専門家が株式や債券などに分散投資し、運用益を分配する金融商品です。

この仕組みは、少額から手軽に始められる点が大きな魅力で、特に投資初心者や忙しい方に支持されています。実際に、証券会社によっては100円から投資可能な商品もあり、「投資は初めて」という方でも無理なくスタートできます。

公務員のように安定した収入があり、長期的に資産形成を目指す方にとっては、投資信託の「少額×長期×自動積立」は非常に相性の良い選択肢です。

給与天引きで積立ができる制度も一部整備されており、日々の業務が忙しい中でも手間なく資産運用が可能になるでしょう。

さらに、実際の資産運用はプロの運用会社が担当してくれるため、自分で個別株の選定や相場のチェックをする必要がありません。「

何を買えばいいかわからない」「投資の知識に自信がない」という方にとっては、安心感のある投資方法です。

ただし、投資信託も元本保証ではなく、市場の変動リスクがあり、「専門家に任せているから損はしない」と思い込みすぎるのは危険です。

公務員として堅実に資産を増やしていくためにも、リスクを理解したうえで、分散投資や長期目線での運用を心がけることが大切です。

(4)株式投資

・値上がり益で大きなリターンが期待できる

・配当金による安定的な収入も魅力

株式投資とは、企業が発行する株式を購入し、価格が上昇したタイミングで売却することにより差額を利益として得る投資方法です。

株価が低いタイミングで購入し、値上がりしたところで売却すれば、大きな利益を得ることも可能です。

また、長期保有していると、企業からの配当金や株主優待を受け取ることができるケースもあり、「働かずに得られる収入源」として多くの投資家から指示されています。

特に公務員の場合は、安定した本業収入があるため、生活費を気にせずに長期的な視点で株式を保有しやすいというメリットがあります。

毎月の給与の一部をコツコツと投資に回すことで、将来の資産形成や老後資金の準備として役立ちます。

一方で株式投資は、資産形成の中でも値動きが大きく、損失リスクが高いです。そのため、銘柄の選定力以外にも資金管理力などが求められる投資方法です。

また、銘柄選定や投資タイミングの判断には一定の知識が求められるため、少額からスタートし、少しずつ経験を積みながら学ぶ姿勢が重要です。

(5)ソーシャルレンディング

・高利回りが狙える

・応援したい事業に直接出資できる

ソーシャルレンディング(融資型クラウドファンディング)は、資金を運用したい個人投資家と、資金を必要とする企業やプロジェクトとを結ぶオンライン金融サービスです。

投資家はインターネットを通じて企業に資金を貸し付け、その利息を収益として受け取る仕組みになっています。

案件によっては数万円からの出資が可能で、忙しい日常の中でもスムーズに資産形成をスタートできます。

この投資スタイルの特徴は、投資先のプロジェクトを自分で選べること。再生可能エネルギー、不動産、地域企業支援など、社会貢献性の高い事業を応援しながら資産を増やすという、「共感×リターン」の新しい投資体験が可能です。

利回りは年5〜7%程度が目安で、中には10%を超える高利回り案件も存在します。ただし、そのぶん貸し倒れリスクもあるため、運用先の内容や事業者の信用性はしっかり確認することが重要です。

また、ソーシャルレンディングは基本的に途中解約ができず、一定期間は資金が拘束されます。そのため、「万一の出費に備える生活資金」ではなく、しばらく使う予定のない余剰資金での運用が前提です。

副業が制限されている公務員にとっても、運用益を得るスタイル(労働収入ではない)であれば制度上問題がない場合もあるため、正しく制度を理解した上で検討しましょう。

(6)不動産投資

・家賃収入と売却益の両方が狙える

・金融機関の融資を活用できる

不動産投資とは、アパート・マンション・戸建てなどの物件を購入し、家賃収入を得る「インカムゲイン」と、物件を将来売却することで得られる「キャピタルゲイン」の両方を目的とする資産運用方法です。

公務員にとっての大きなメリットは、職業上の安定性によって金融機関からの信用力が高く、融資を受けやすいという点です。

多くの金融機関では、審査時に職業の安定性や年収、勤続年数などが重視されるため、公務員は不動産投資ローンの審査において有利に働きやすい傾向があります。

融資を活用できれば少ない自己資金でも不動産投資をスタートできる可能性が広がります。例えば、自己資金を抑えながらも、レバレッジ(借入)を活かした運用で効率的に資産形成を目指すこともできます。

また、物件を保有し続けることで毎月の安定収入(家賃)を得られるため、将来的に年金の上乗せや副収入の柱として活用することも視野に入れられます。特に長期的な資産形成を考える公務員にとっては、堅実な戦略として注目される投資方法です。

ただし、不動産投資は立地や物件の管理状態、入居率などに大きく影響されるため、購入物件の選定は慎重に行う必要があります。

また、空室が続いた場合は家賃収入が得られず、ローン返済が自己負担になるリスクもある点は注意しなければいけません。

さらに、公務員の場合は副業規定との兼ね合いにも注意が必要です。たとえば、戸建てや1棟物件を複数所有し、収入が一定額を超えると「営利目的の事業」と判断され、届け出や許可が必要となる場合もあります(自治体によって対応は異なります)。

(7)債券投資

・元本割れのリスクが極めて低い

・安定した収益が見込める

債券投資は、国や企業が発行する債券を購入し、定期的に利息を受け取る資産運用の一つです。日本国内の「国内債券」や、海外の政府・企業が発行する「外国債券」などがあります。

特に、公務員のように安定した収入を持ち、リスクを極力抑えたい方には、国が発行する国債がおすすめです。国債は国の信用力に裏打ちされており、破産リスクが極めて低いため、元本割れの心配がほとんどありません。

また、債券は一定の利息収入が定期的に支払われるため、株式投資に比べて収益が安定している点が大きな魅力です。安定した運用収益を求める公務員にとって、資産の一部を安全に運用する手段として適しています。

ただし、近年は低金利環境が続いており、債券投資のリターンは相対的に低い傾向にあります。

そのため、「元本を守りながら着実に増やしたい」という方に向いた投資方法であり、大きな利益を狙いたい場合には他の資産と組み合わせることが望ましいでしょう。

公務員が資産形成を始める前に確認すること

公務員が資産形成を始める前に、確認しておきたい事項が4点あります。

(2)資産形成のゴールを決める

(3)リスク許容度を決める

(4)資産形成のルールを理解しておく

すぐに始めてしまうと思ったより成果が生まれないことにもなりかねないため、ひとつずつ確認しておきましょう。

(1)現在の収入と支出を把握する

公務員の方が資産形成を始める前に、現在の収入と支出を把握しておきましょう。これは公務員は安定した給与収入がある一方で、支出などを把握して資産形成に回せる余剰金を確認するためです。

これらを把握しないと、「投資に回すお金が思ったより少なかった」「急な出費で資金不足に陥る」などの失敗につながりやすくなります。

収入は給与明細を確認すればすぐに分かりますが、支出を把握されている方は少ないです。

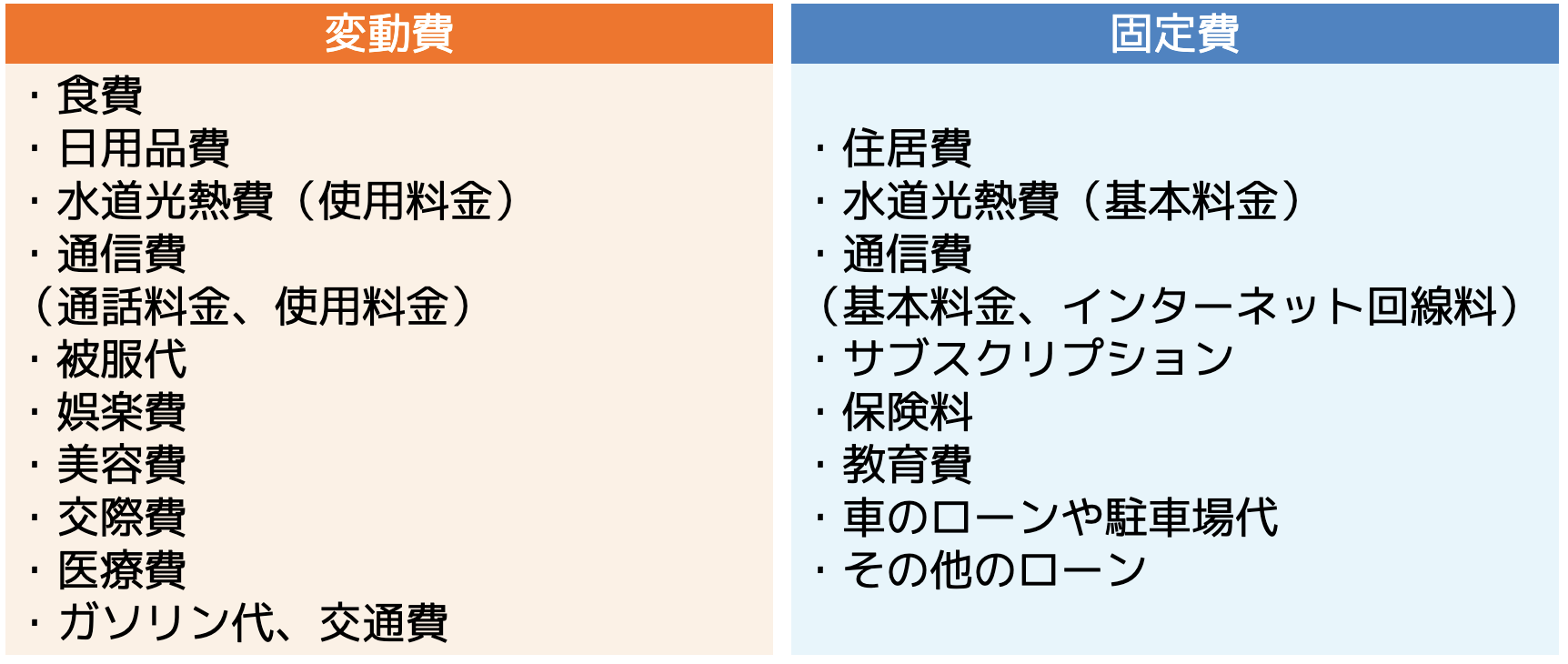

支出には月々によって支出額が変わる「変動費」とほとんど変わらない「固定費」の2つに分かれます。

これらの金額を全て確認し、家計簿アプリやエクセルなどで管理して半年〜1年ほど記録を続けると、より余剰金の平均値を算出することができます。

(2)資産形成のゴールを決める

つぎに資産形成のゴールを決めていきましょう。

何のために資産形成をするのか、具体的かつ現実的な目標を設定することは資産運用を続けるモチベーション維持に不可欠です。

また「毎月いくら運用すれば良いのか」「何年間運用する必要があるのか」をシミュレーションするためにも、目標金額の設定は必要なため、どのようなゴールにするか決めていきましょう。

・子どもの教育費用(大学進学費など)

・老後のゆとりある生活費の準備

・住宅購入の頭金やリフォーム資金

・家族旅行や趣味のための資金

(3)リスク許容度を決める

公務員は収入の安定性があるとはいえ、資産運用においてはリスクを完全にゼロにすることはできないため、損失額の許容度を決めておきましょう。

若くて収入が安定している公務員であればリスク許容度は比較的高めに設定できますが、子育てや住宅ローンの返済などでお金がかかる時期であれば、リスク許容度を抑えて運用する必要があります。

リスク許容度は人によって異なりますが、若い方は7割から8割を資産形成に回して残りを預金するなどの例が挙げられます。

一方、退職が近い世代の方は、資金を引き出す時期が近く、資産の目減りを避け、安定性重視の運用が重要となります。2割から3割ほどの資産形成に回して、残りは貯金するなどリスク許容度を低めにしましょう。

(4)資産形成のルールを理解しておく

最後に資産形成のルールを理解してから始めましょう。

目先の利益ばかりを狙い、ルールを無視して運用すると大きな損失を生じることにもなりかねません。

特に資産形成資産初心者の方は、多額の資金で運用しがちで、リスク許容度を無視する傾向にあります。

資産形成の多くは元本保証されていないので、損失が生じることはよくあります。そのためにも、次の項で紹介する資産形成のルールを理解してから始めましょう。

事前に覚えておきたい資産形成のルール

公務員の方が資産形成を始める前に覚えておきたいルールは3つあります。

(2)長期運用で複利を活かす

(3)確定申告が必要なケースもある

ひとつずつ確認しておきましょう。

(1)分散投資でリスクを抑える

資産形成で最も重要な基本ルールの一つが分散投資です。

一つの銘柄や資産に集中して投資すると、価格変動や企業の業績悪化によって大きな損失を被るリスクがあります。

例えば好調だったIT企業の株式だけに資産のほぼ全額を投資していたとします。その企業は一時的に業績が大幅に伸びて株価が急上昇していましたが、突如その企業が問題を起こして経営が悪化した場合、株価は急落し、短期間で投資額を大きく失うことになるでしょう。

他の資産に分散していれば、このようなリスクを大きく軽減させることができます。

株式・債券・投資信託・不動産など異なる資産クラスや、国内外の複数地域に分散することでリスクを分散し、安定したリターンを目指すことが大切です。

(2)長期運用で複利を活かす

資産形成は「長期運用で複利を活かす」ことがカギです。

長期にわたり運用を続けることで、得られた利益を再投資し、その利益がさらに利益を生む「複利効果」が最大化します。

例えば、毎年5%の利回りで20年間運用すると、単純計算以上に資産が増えるため、退職後の生活資金や子どもの教育費などの準備に最適です。

公務員のように長期安定的な収入がある場合は、短期的な市場の乱高下に動揺せず、じっくり資産を育てる戦略を組むようにしましょう。

(3)確定申告が必要なケースもある

公務員でも投資で得た利益に対しては税金の申告義務があります。

給与所得者は年末調整で税務処理されますが、投資利益(譲渡益や配当収入など)が一定額を超える場合は、自分で確定申告が必要です。

特にNISAやiDeCo以外の口座で得た利益、または複数の証券会社を利用している場合は申告漏れに注意が必要です。

確定申告を適切に行わないと、追徴課税やペナルティが発生するため、税制の基本を理解し、必要に応じて専門家に相談しましょう。

公務員に特有の注意点

ここでは公務員に特有の注意点を紹介します。

(2)資産運用に関する届け出義務(職場によって異なる)

(3)情報開示や倫理規程に注意

ひとつずつ確認しておきましょう。

(1)原則副業禁止(収益不動産や株取引の範囲)

公務員は原則として副業が禁止されています。ただし、収益不動産の賃貸や株式取引など、法律や規則で許容される範囲内の資産運用は認められている場合が多いです。

投資活動が「営利目的の継続的な副業」とみなされると違反になる可能性もあるため、注意が必要です。例えば、単なる株式売買や不動産賃貸収入であっても、業務に支障をきたすほどの頻度や規模になると問題になる場合があります。

(2)資産運用に関する届け出義務(職場によって異なる)

多くの自治体や公務員組織では、一定以上の金融資産の保有や取引状況について届け出や報告が義務付けられています。

届け出の対象や頻度は職場によって異なりますが、職務の公正性を保つための措置です。投資信託や株式、不動産などの資産運用を行う際は、所属する組織のルールを必ず確認し、適切に届け出を行いましょう。

(3)情報開示や倫理規程に注意

公務員は職務上、特定の非公開情報に触れる可能性があるため、インサイダー取引の規制には特に注意が必要です。

インサイダー取引とは、未公開の重要情報を利用して株式等の売買を行うことを指し、法律で厳しく禁止されています。

違反した場合は懲戒処分や刑事罰を受けるリスクがあるため、職務関連の情報と自分の投資行動を明確に分け、常にコンプライアンスを遵守しましょう。

また、公務員倫理規程では、公正中立な職務遂行と社会的信用の維持が求められており、資産運用にあたっても透明性や公正さが求められます。

資産形成のための投資行動が職務に悪影響を与えないよう、常にコンプライアンスを遵守することが大切です。

公務員が資産形成を始める際の注意点

最後に公務員が資産形成を始める際の注意点を紹介します。

(2)独学で勉強すると失敗する可能性が高い

(3)ファイナンシャルプランナーに相談してから始める

ひとつずつ確認しておきましょう。

(1)資産形成には10年20年と時間がかかる

資産形成は短期間で大きな成果を出すものではなく、10年、20年といった長期間にわたりコツコツ積み上げていくことが基本です。

投資の世界では一時的に大きく資産が増減することもありますが、短期の値動きに一喜一憂すると失敗しやすくなります。

さらに長期間の運用によって得られる複利の効果は、資産形成の大きな武器です。早く始めるほどその恩恵を受けやすいので、若いうちから計画的にスタートした方がよいでしょう。

短期的な利益を追い求めてしまうと失敗する可能性も高まるので、あらかじめ長期目線で始めるようにしましょう。

(2)独学で勉強すると失敗する可能性が高い

資産形成の知識は幅広く、独学だけで始めると情報の取捨選択やリスクの見極めが難しく、誤った判断に繋がることが多いです。

特に投資初心者の公務員が、安易に自己判断で商品を選ぶと、思わぬ損失や詐欺被害に遭うリスクがあります。

信頼できる情報源や専門家のアドバイスを受けながら、体系的に学ぶことが成功への近道です。

(3)ファイナンシャルプランナーに相談してから始める

ファイナンシャルプランナー(FP)に相談することで、税制や公務員のルールを踏まえた最適な資産運用の方法を提案してもらえます。

また、ライフプラン全体を見据えた計画を立てられるため、無理のないリスク設定や資金計画が可能になります。

初めて資産形成を始める場合は、専門家の意見を参考にして安全にスタートすることを強くおすすめします。

ココザスはファイナンシャルプランナーとして投資や資産運用のサポートを行っております。また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

公務員は安定した収入や共済制度の活用、金融機関からの高い信用力など、資産形成において非常に有利な環境にあります。一方で、副業制限や投資に関するルールを正しく理解し、リスク管理を徹底することが大切です。

NISAやiDeCo、投資信託、株式投資、不動産投資など、多様な資産形成の方法がありますが、それぞれの特徴やメリット・デメリットをしっかり把握し、自分のライフプランやリスク許容度に合わせて選ぶことが成功のカギとなります。

また、資産形成を始める前には現在の収入・支出の把握や目標設定、リスク許容度の確認を必ず行い、無理のない計画を立てることが重要です。

将来の安心のために、ルールと注意点を理解し、計画的かつ着実に資産形成を進めていきましょう。