マンションの火災保険がいらないは嘘!

火災保険とは、火災などによって建物や家財に損害が出た場合に、保険金を受け取れる損害保険になります。

内閣府が発表している資料(内閣府|平成29年度版 防災白書)によると、持ち家世帯の火災保険の加入率は「82%」と報告されており、多くの方が火災保険に加入していることがわかります。

具体的な数値は、以下のとおりです。

・火災補償あり:2,800万件(82%)

・水災補償あり:2,307万件(66%)

・地震補償あり:1,732万件(49%)

この数値だけ見ても、もしもの時に備えて金銭的な不安等を解消するために火災保険は必須だと言えるかもしれません。

さらに、ここまで多くの方が火災保険に加入している理由についてご紹介します。

・住宅ローンを組む場合は、火災保険の加入必須になるため

・隣家から類焼(火災)に備えるため

・火災以外のリスクに備えるため

「自分自身は絶対に火事を起こさないから、火災保険は必要ない」と考えている方もいるかもしれませんが、上記の大きく2つの理由から火災保険への加入は非常に重要です。

まず、住宅ローンを組んでマンションを購入する場合は、火災保険の加入が必須条件となっています。

なぜなら、住宅ローンは建物が担保になっているため、災害や事故等で建物がなくなってしまうと担保がなくなってしまうためです。

また、火災のリスクは、自身が細心の注意をしていても、隣家からルイ症の被害を受けるケースも考えられます。

隣家から類焼の被害を受けた場合、失火責任法が存在するため、隣家に対して賠償請求をすることができません。

そのため、このようなリスクから持ち家等を守るためにも、火災保険への加入が必要になるのです。

さらに、火災保険は、水災以外の自然災害(地震を除く)や水漏れ、盗難、家財の破損等も補償の対象になります。

意外とこれらが補償対象になることを知らない方もいるため、よく確認しておくと良いでしょう。

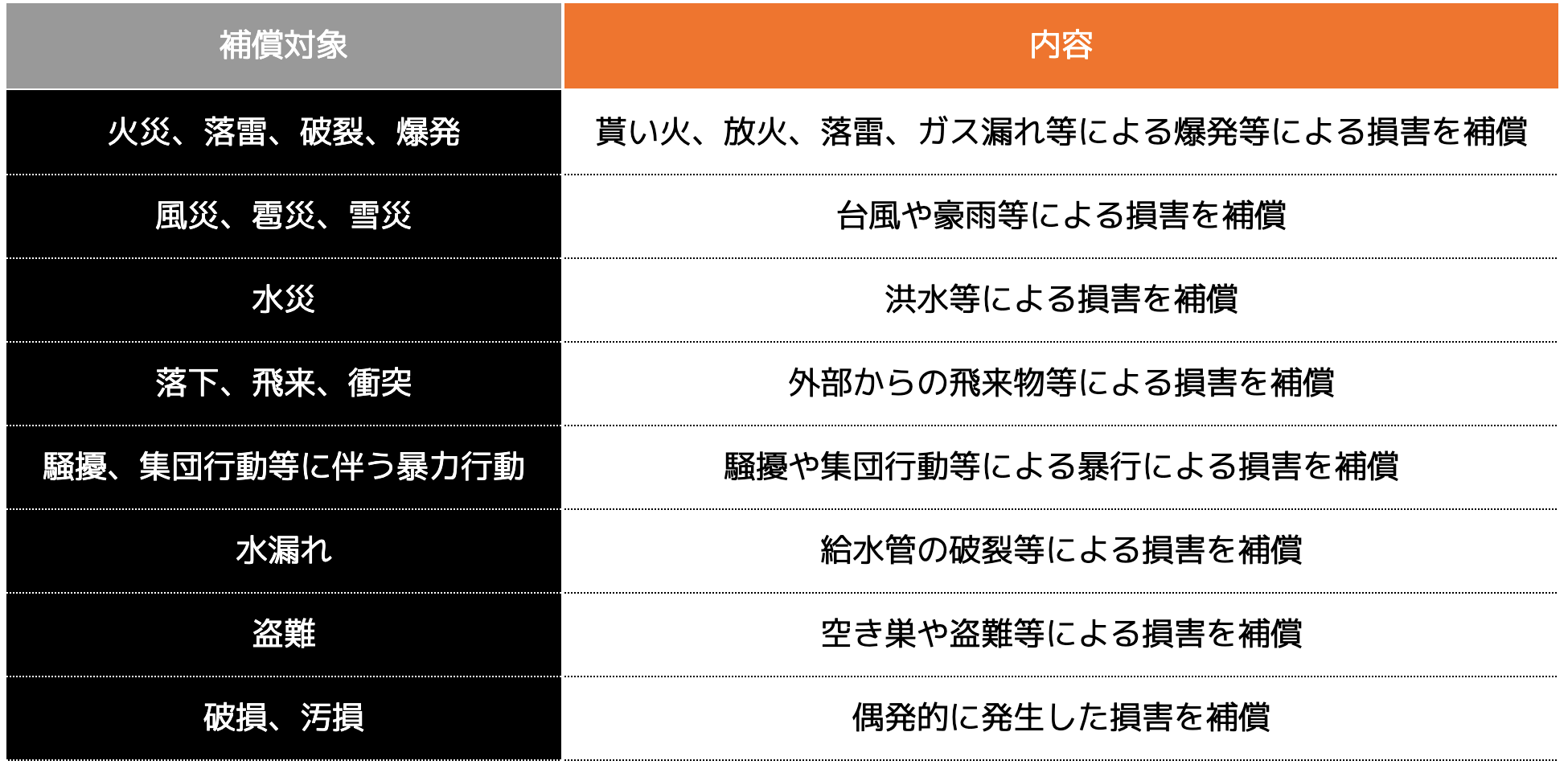

マンションの火災保険の補償内容

マンションの場合、火災保険の補償対象は「専有部分(居住スペース)」と「共用部分」に分類されます。

通常、自分自身で加入した火災保険の補償範囲は専有部分のみとなるため、共有部分は補償対象外となります。(共有部分は、通常は管理組合等で加入します)

さらに、火災保険の保険対象としては、「建物」と「家財」の2つに分類されます。

基本的には、どちらか一方に加入というよりかは、両方ともに補償をつけることが大切です。

火災保険の詳細な補償内容については、以下に一覧表としてまとめましたのでご参照ください。

<火災保険 補償内容一覧表>

※各保険会社の商品によって補償内容や要件が異なるため、契約書等を確認ください

まとめると、火災保険は「住まい(マンション)」に降りかかる可能性の高い損害のほとんどをカバーすることができる保険、と捉えてよいでしょう。

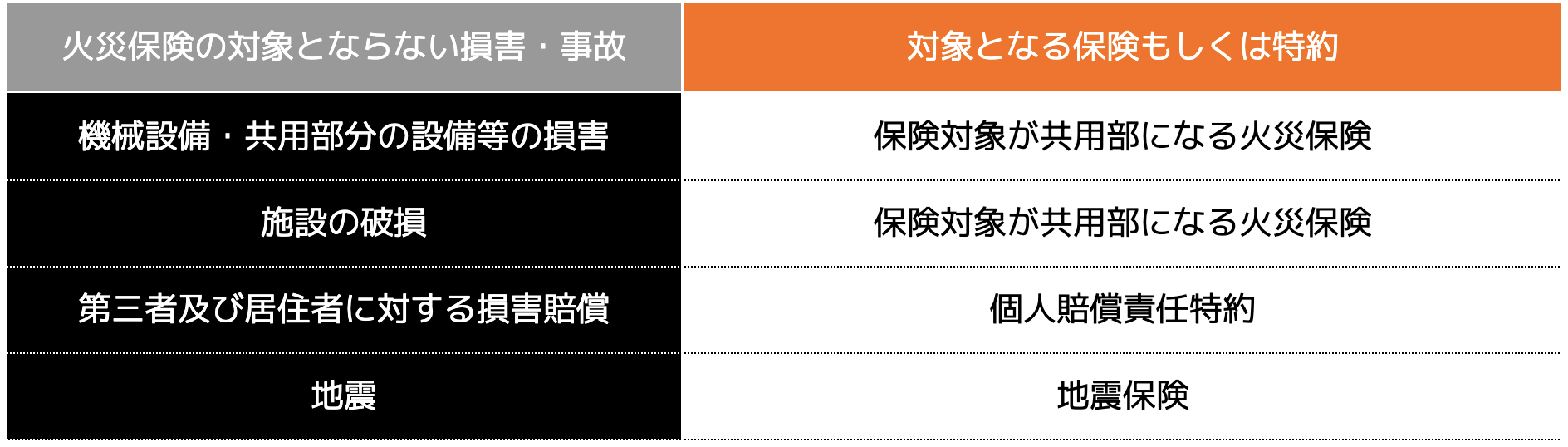

<コラム:火災保険が対象とならない損害や事故に対してはどうやって備える?>

火災保険は、火災に伴う損害補償以外にも多数の保証があることをご紹介しましたが、火災保険が対象となる損害や事故も存在します。

そのため、管理組合による火災保険に加入したり、第三者等への事故や損害を補償する個人賠償責任特約などを追加で加入することが大切です。

主だった火災保険が対象とならない損害・事故を以下にまとめたので、参考にしてみてください。

マンションの火災保険の選び方

マンションの火災保険を選ぶ際は、次の6つの観点から自分に合った保険の条件等を照らし合わせて決めると良いでしょう。

<マンションの火災保険を選ぶポイント6選>

(2)補償内容を決める

(3)地震保険の有無を決める

(4)特約の有無を決める

(5)保険金額を決める

(6)保険期間を決める

(1)保険対象を決める

マンションでは、専有部分(内装や設備)と家財が保険の対象となります。

共用部分は管理組合の保険でカバーされるため、自身が所有する部分に焦点を当てて保険対象を決定しましょう。

パターンとしては、以下の3つになりますが、対象が狭いと万が一の際に補償が受けられない可能性があるため注意が必要です。

・家財のみ補償

・建物+家財の補償

(2)補償内容を決める

火災だけでなく、風水害や万が一の水濡れ被害などを含む補償範囲を確認します。

特にマンションの場合、上下階の水漏れリスクも高いため、水濡れ補償の有無を検討しておくことが重要です。

補償内容の手厚さは、保険料に反映されるため少ないほど安くなりますが、補償内容が少なすぎるとその分万が一の時のリスクが高くなるため、本当に必要な補償は何かをしっかり検討した上で決めるようにしましょう。

(3)地震保険の有無を決める

地震リスクが高い地域では、地震保険を追加することで安心して生活を送ることができます。

なお、地震保険は補償範囲が限定的で保険金額の上限もあるため、地震被害の全額が補償されないという点を理解した上で、加入を検討しましょう。

また、地震保険単体で加入することはできないため、注意が必要です。

(4)特約の有無を決める

火災保険の代表的な補償とは別に、「特約」というオプションを付加した場合、追加の補償を受けることができます。

例えば、個人賠償責任特約や修理費用特約など、万が一に備えるための特約をつけるか決めましょう。

また、火災保険金の支払いが認められた時に保険金が上乗せで給付される「臨時費用補償特約」、第三者の所有物に損害を発生させてしまった場合の損害金を負担する「失火見舞費用特約」などの特約もあります。

万が一の損害に備えて、保険料負担などと相談しながら、必要な特約を検討しましょう。

(5)保険金額を決める

保険金額は、建物の再築や家財価値に基づいて設定することが大切です。

建物の再築に必要な費用等を算出するためには、大きく2つの方法があります。

・専有部分の金額から算出する方法:新築次の建物代金×40%

なお、保険金額を設定する際には、低く金額を設定し過ぎてしまうと万が一の時に補償が足りなくなる可能性があり、逆に高く設定しすぎると余分な保険料を支払う可能性があるため注意が必要です。

各保険会社の相見積もりを確認しながら、必要に応じて担当者と相談しながら保険金額を決定するようにします。

(6)保険期間を決める

保険期間は、短期(1年)から長期(10年)など複数機関から選択することが可能です。

保険料を手軽にしたい婆愛は、保険期間を10年など最長に設定することがおすすめです。

保険期間を長く設定するほど、総保険料は安くなります。(1年あたりの負担額が小さくなる)

なお、引越しの可能性や売却の可能性などがある場合は、ライフスタイルの変化を考慮して保険期間を設定することが重要です。

マンションの火災保険の相場は?

マンションの火災保険に加入を検討している場合、実際に保険料としてどの程度支払いが発生するかが気になるかもしれません。

マンションの火災保険の相場として、明確な数値は存在しません。

なぜなら、マンションの構造や築年数、居住地、プランによって保険料が異なるためです。

一例として、年間保険料の目安として一般的な補償プランの2パターンをご紹介します。

・所在地:都市部(リスクが低いエリア)

・建物構造:鉄筋コンクリート造(マンション)

・専有面積:30~50㎡程度

・家財の保険金額:300~500万円

<年間保険料の相場>

なお、火災保険の保険料に影響する下記内容について、補足情報としてご紹介します。

・割引制度:長期契約や建物の耐震性能が高い場合、割引が適用されることがあります。また、保険料は一括払いと分割払い、短期と長期で異なる場合があるため、契約内容等を確認するようにしましょう。

・水災害:リスクマンションでは高層階の場合、水災害の補償が不要となることもあります。

マンションの火災保険を安く抑えるポイント

最後は、マンションの火災保険を安く抑えるためのポイントをご紹介します。

<マンションの火災保険を安く抑える6つのポイント>

(2)不要な補償を削減する

(3)割引制度を活用する

(4)支払い方法を工夫する

(5)免責金額を設定する

(6)家財の保険金額を適正に設定する

(1)複数の保険会社を比較する

同じ補償内容の場合であっても、保険会社によって保険料は異なります。

現在の保険料率や割引制度は異なるため、複数の保険会社から見積もりを取得し、比較検討することが重要です。

また、最近の自然災害等の影響で保険料が値上げされる傾向があるため、最新の情報を基に検討したり、更新のタイミングで保険会社の変更なども考慮すると良いでしょう。

(2)不要な補償を削減する

火災保険は、火災以外にも風災害、雹災害、雪災害、水災害、補償など多岐にわたる補償を受けることができます。

ただし、すべての補償が全員共通で必要とは限りません。

例えば、防災マップなどを確認し、浸水のリスクが低い地域やマンションの高層階に住んでいる場合、水災害補償を外すことで保険料を削減できます。

なお、土砂災害のリスクがある地域では、水災害補償が必要となる場合もあるため、地域の特性を踏まえて必要な補償内容を判断することが重要です。

(3)割引制度を活用する

保険会社は独自の割引制度を提供しており、これらを活用することで保険料を値引きすることができます。

例えば、オール電化住宅やホームセキュリティを導入している場合の割引、インターネット経由での契約などが代表的な割引制度に該当します。

なお、割引内容や金額等は保険会社によって異なるため、事前に確認し、適用可能な割引を最大限利用することが保険料を安く抑える上では、効果的です。

(4)支払い方法を工夫する

保険期間を長期に設定し、一括で支払うことで保険料が割引される保険会社がほとんどです。

2022年10月の制度変更により、火災保険の契約期間は5年となりましたが、1年ごとの更新よりも5年分をまとめて検討したほうが総額で安くなることが多いです。

ただし、引越しや売却の予定など、ライフスタイルの変化の予定がある場合は、変化に応じて保険期間を選択することが重要です。

(5)免責金額を設定する

免責金額(自己負担額)を設定することで、保険料を抑制することができます。

例えば、免責金額を5万円に設定すると、損害額から5万円を差し引いた金額が保険金として支払われます。

しかし、免責金額を高く設定するほど保険料は安くなりますが、小さな損害の場合は自己負担が増えるため、バランスを考慮して設定することが重要です。

(6)家財の保険金額を適正に設定する

家財に対する保険金額は、契約者の年齢や世帯人数、専有面積などをベースに算出される簡易計算表を参考に設定されることがほとんどです。

自分自身の生活状況や家財物などを考慮し、適切な保険金額を設定することが大切です。

まとめ

本記事では、分譲マンションにおける火災保険の重要性や火災保険の契約に必要な基本的な情報等を具体的な事例を踏まえて解説してきました。

火災保険は、ただ担当者の言われるがまま加入するだけではなく、自分のライフスタイルや住まいに合った補償内容や保険会社を選ぶことが大切です。

本記事で紹介した保険料を抑えるポイントや、不要な補償を見極める方法を活用して、賢く保険を選びましょう。

まずは、火災保険の種類の検索や自分の契約内容を見直してみましょう。

そして、必要に応じて複数の保険会社から見積もりを取り、最適なプランを見つけましょう。

もし、「保険の選び方がわからない」「自分に合った保険を探したい」という方は、専門のアドバイザーである、ココザス株式会社へお問い合わせください。

火災保険等の知識豊富な専門家が、あなたの事業を守るための最適な保険プラン選択をサポートいたします。