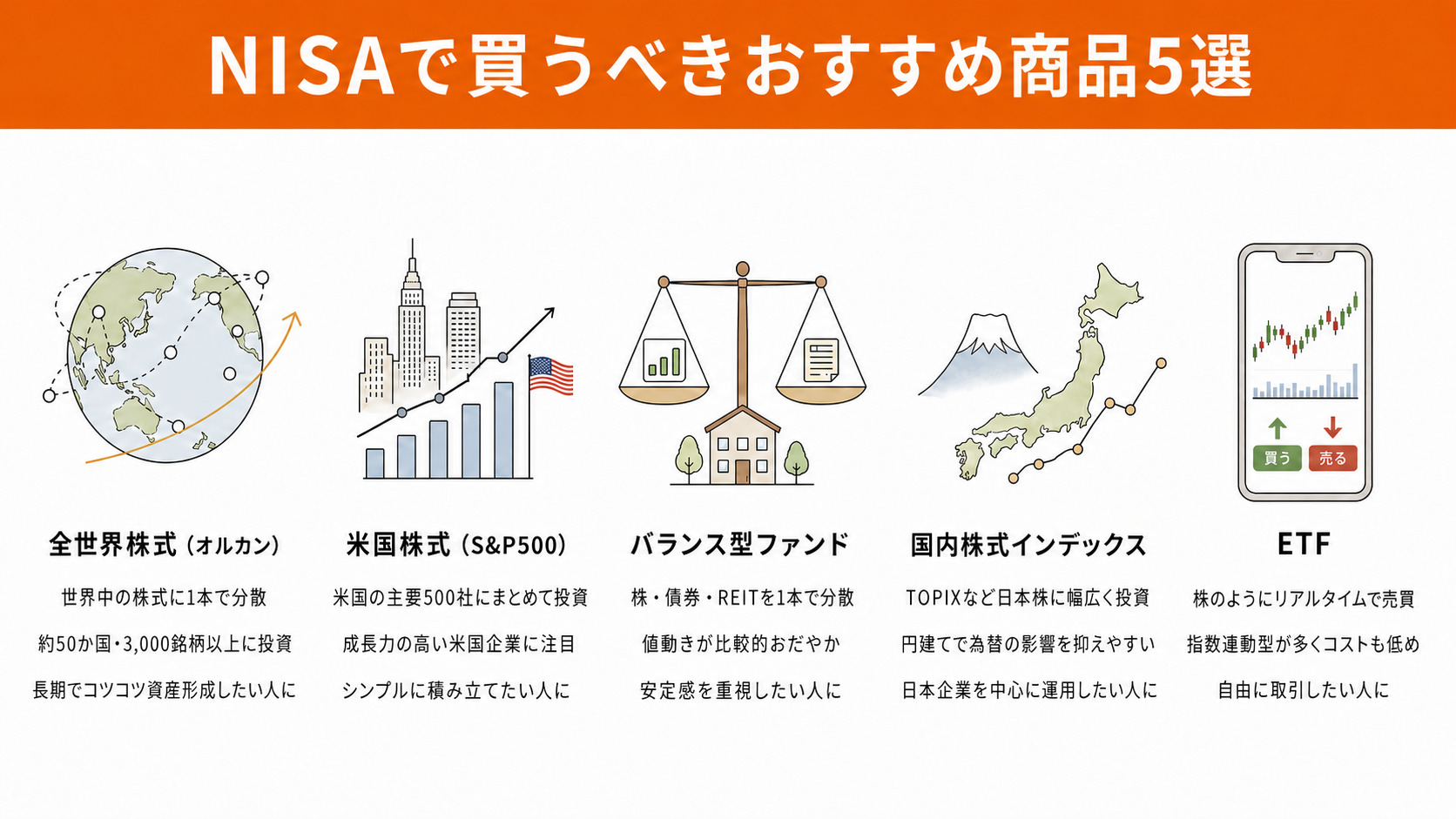

NISAで初心者がまず検討したいおすすめ商品5選

NISAを始めるときに、まず押さえておきたいのが、多くの投資家に選ばれている定番商品の特徴です。

それぞれの商品がどのような人に向いているかを把握することで、自分に合った選択がしやすくなるでしょう。

ここでは、NISAで検討したいおすすめ商品を紹介します。

(2)米国株式インデックスファンド(S&P500連動)

(3)バランス型ファンド

(4)国内株式インデックスファンド

(5)ETF(上場投資信託)

(1)全世界株式インデックスファンド(オルカン)

全世界株式インデックスファンド(オルカン)は、日本を含む先進国・新興国の株式に幅広く分散投資できる投資信託です。

代表的な商品としては、「eMAXIS Slim 全世界株式(オール・カントリー)」があります。

約50か国・3,000銘柄以上に一度に投資できる仕組みになっており、1本で世界中の株式市場に分散投資できる点が大きな特徴です。

自分で「どの国に投資するべきか」「どの企業を選べばよいか」を細かく判断する必要がないため、投資初心者でも取り組みやすい商品といえるでしょう。

また、信託報酬(運用コスト)が年率0.05775%と低く抑えられている点も魅力です。

長期で保有しやすく、世界経済全体の成長に合わせて資産形成を目指したい方に向いています。

数十年単位でじっくり投資を続けたい方にとって、候補に入れやすい商品といえるでしょう。

(2)米国株式インデックスファンド(S&P500連動)

米国株式インデックスファンド(S&P500連動)は、アメリカを代表する企業約500社にまとめて投資できる投資信託です。

S&P500は、アップル、マイクロソフト、エヌビディア、アマゾンなど、世界的な大企業で構成される株価指数です。

過去数十年にわたり、長期的には上昇基調を維持してきた実績があります。

特に、「eMAXIS Slim 米国株式(S&P500)」などの商品は信託報酬が低く、積立投資との相性も良い商品です。

一方で、投資先が米国に集中している点には注意が必要です。

オルカンと比べると、地域分散の効果は限られます。

そのため、米国経済の成長に期待している方や、投資先をシンプルにしたい方に向いている商品といえるでしょう。

(3)バランス型ファンド

バランス型ファンドは、株式・債券・不動産投資信託(REIT)など複数の資産にまとめて分散投資できる投資信託です。

1本でさまざまな資産に投資できるため、初心者でも資産配分を考えやすい特徴があります。

株式だけに投資する商品と比べて値動きが穏やかになる傾向があり、相場が大きく下落した局面でも資産全体の下落率を抑えやすい点が魅力です。

代表的な商品としては、「eMAXIS Slim バランス(8資産均等型)」があります。

国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内REIT・先進国REITの8資産に均等に配分する仕組みです。

価格変動の大きさに不安を感じる方や、資産配分の管理を自分でするのが負担に感じる方にとって、選びやすい商品といえるでしょう。

(4)国内株式インデックスファンド

国内株式インデックスファンドは、日本企業の株式に幅広く分散投資できる投資信託です。

日経平均株価やTOPIX(東証株価指数)など、日本の代表的な株価指数に連動する仕組みになっており、1本で多くの国内企業に投資できます。

円建ての商品であるため、海外株式ファンドのように為替変動の影響を受けにくい点も特徴で、為替リスクをできるだけ抑えながら投資したい方に向いています。

また、「eMAXIS Slim 国内株式(TOPIX)」などの商品は信託報酬が低く、NISAのつみたて投資枠でも購入できます。

少額から積立投資を始めやすいため、投資初心者でも取り組みやすいでしょう。

ただし、投資対象は日本市場が中心です。

世界全体に分散投資するという点では、全世界株式ファンドや海外株式ファンドに比べて分散効果が限られる面があります。

そのため、資産全体の分散効果を高めたい場合は、全世界株式ファンドや米国株式ファンドなどと組み合わせて活用するのも選択肢のひとつです。

(5)ETF(上場投資信託)

ETF(上場投資信託)は、株式のように証券取引所で売買できる投資信託です。

投資信託と同じように複数の銘柄へ分散投資しながら、株式と同じようにリアルタイムで取引できる点が特徴です。

インデックスファンドと同様に、日経平均株価やS&P500など、特定の指数に連動する商品が多くあります。

指値注文や成行注文など、株式と同じ方法で取引できるため、購入タイミングを自分で調整しやすい点も魅力です。

代表的な商品には、「NEXT FUNDS TOPIX連動型上場投信」や、米国市場に上場している「VOO(バンガード・S&P500 ETF)」などがあります。

NISAの成長投資枠では、国内外のETFが購入対象となります。

そのため、通常の投資信託よりも取引の自由度を重視したい方や、コストをさらに抑えたい方に向いているでしょう。

ただし、ETFは商品によって最低購入金額が高い場合があります。

また、積立設定のしやすさでは、通常の投資信託の方が使いやすいケースもあります。

少額から手軽に始めたい方は、購入金額や積立のしやすさも確認したうえで選ぶことが大切です。

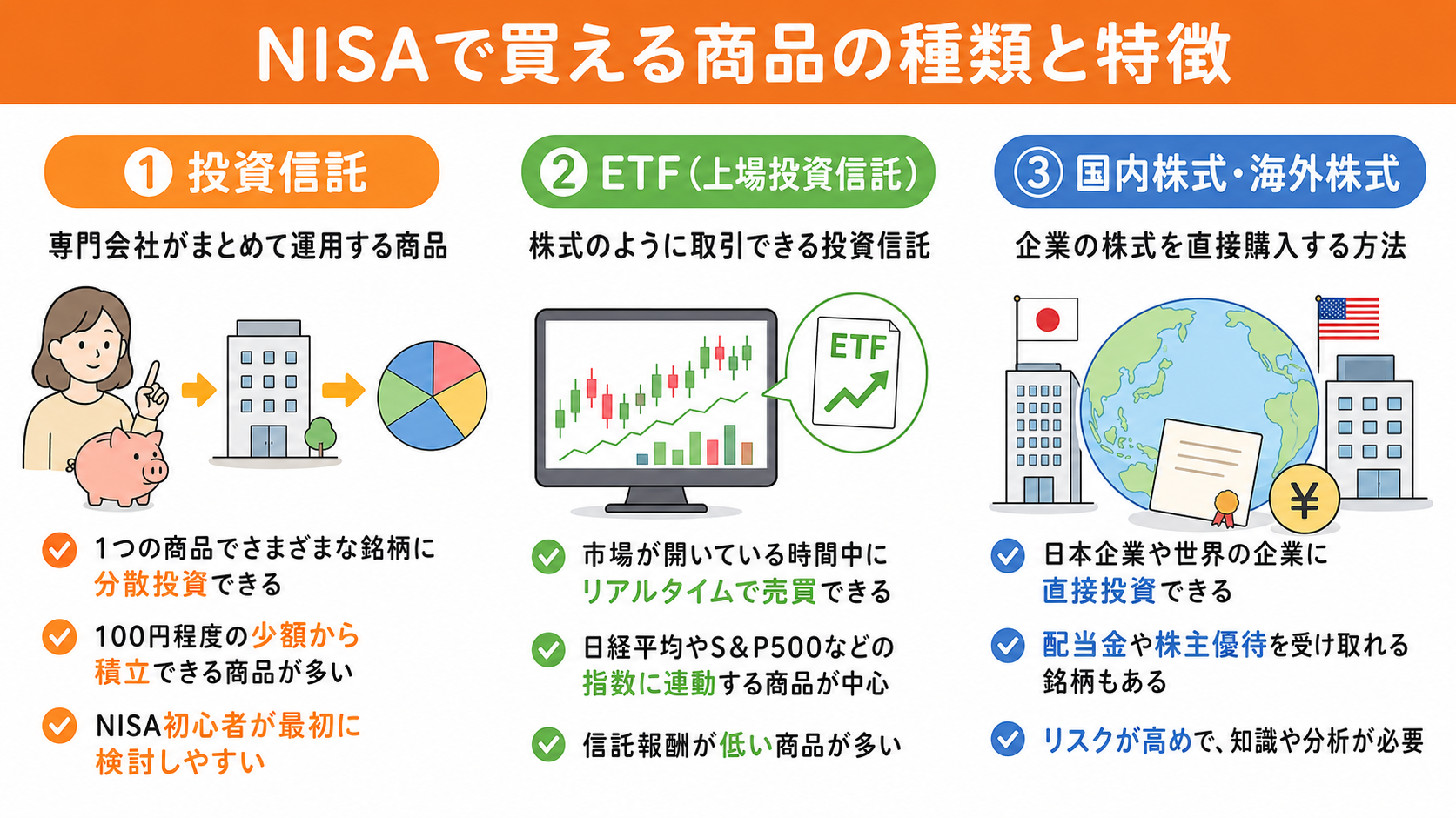

NISAで買える商品の種類と特徴について

NISAでどの商品を買うかを決める前に、まずは購入できる商品の種類を整理しておきましょう。

NISAでは、投資信託やETF、国内株式・海外株式など、さまざまな商品を選べます。

それぞれの特徴を理解しておくことで、自分の目的や投資経験に合った商品を選びやすくなります。

ここでは、NISAで買える商品の種類と特徴を紹介します。

(2)ETF(上場投資信託)

(3)国内株式・海外株式

(1)投資信託

投資信託とは、多くの投資家から集めたお金を、運用の専門会社がまとめて運用する金融商品です。

1つの投資信託を購入するだけで、国内外の株式や債券など、さまざまな銘柄に分散投資できる仕組みになっています。

そのため、自分で一つひとつ企業を選ばなくても、幅広い投資先にお金を分けられる点が特徴です。

NISAのつみたて投資枠では、金融庁が定めた基準を満たした低コストの投資信託が対象商品として指定されています。

2026年時点では、対象商品は280銘柄前後あります。

また、投資信託は100円程度の少額から積立できる商品も多くあります。

まとまった資金がなくても始めやすいため、NISA初心者が最初に検討しやすい商品といえるでしょう。

(2)ETF(上場投資信託)

ETF(上場投資信託)は、株式のように証券取引所で売買できる投資信託です。

複数の銘柄にまとめて分散投資できる点は、通常の投資信託と共通しています。

一方で、取引の方法には違いがあります。

通常の投資信託は、1日1回決まる基準価額で売買されます。

これに対してETFは、株式と同じように市場が開いている時間中に価格が変動し、リアルタイムで売買できます。

そのため、価格を見ながら購入タイミングを調整したい方や、自分で売買のタイミングを決めたい方に向いている商品です。

また、ETFは日経平均株価やS&P500など、特定の指数に連動するインデックス型の商品が中心です。

信託報酬が低い商品も多く、コストを抑えながら投資したい方にも選ばれています。

ただし、通常の投資信託と比べると、少額積立に対応していない場合があります。

購入時には、最低投資金額や積立設定のしやすさを確認しておくことが大切です。

(3)国内株式・海外株式

国内株式・海外株式は、企業の株式を直接購入して投資する方法です。

投資信託のように複数の銘柄へまとめて投資するのではなく、自分で企業を選んで購入する点が特徴です。

国内株式では、トヨタ自動車や三菱UFJフィナンシャル・グループなどの日本企業に投資できます。

海外株式では、アップルやアマゾンといった世界的な企業に投資することも可能です。

個別株は、NISAの成長投資枠で購入できます。配当金を受け取れる場合があるほか、国内株式では株主優待を受けられる銘柄もあります。

こうした楽しみを感じながら運用できる点は、個別株ならではの魅力といえるでしょう。

ただし、個別株は一社の業績悪化や不祥事などによって、株価が大きく下落するリスクがあります。

投資信託やETFと比べると、企業分析や投資判断に関する知識も求められます。

そのため、投資初心者のうちは投資信託から始め、投資に慣れてきた段階で個別株を検討する流れが現実的です。

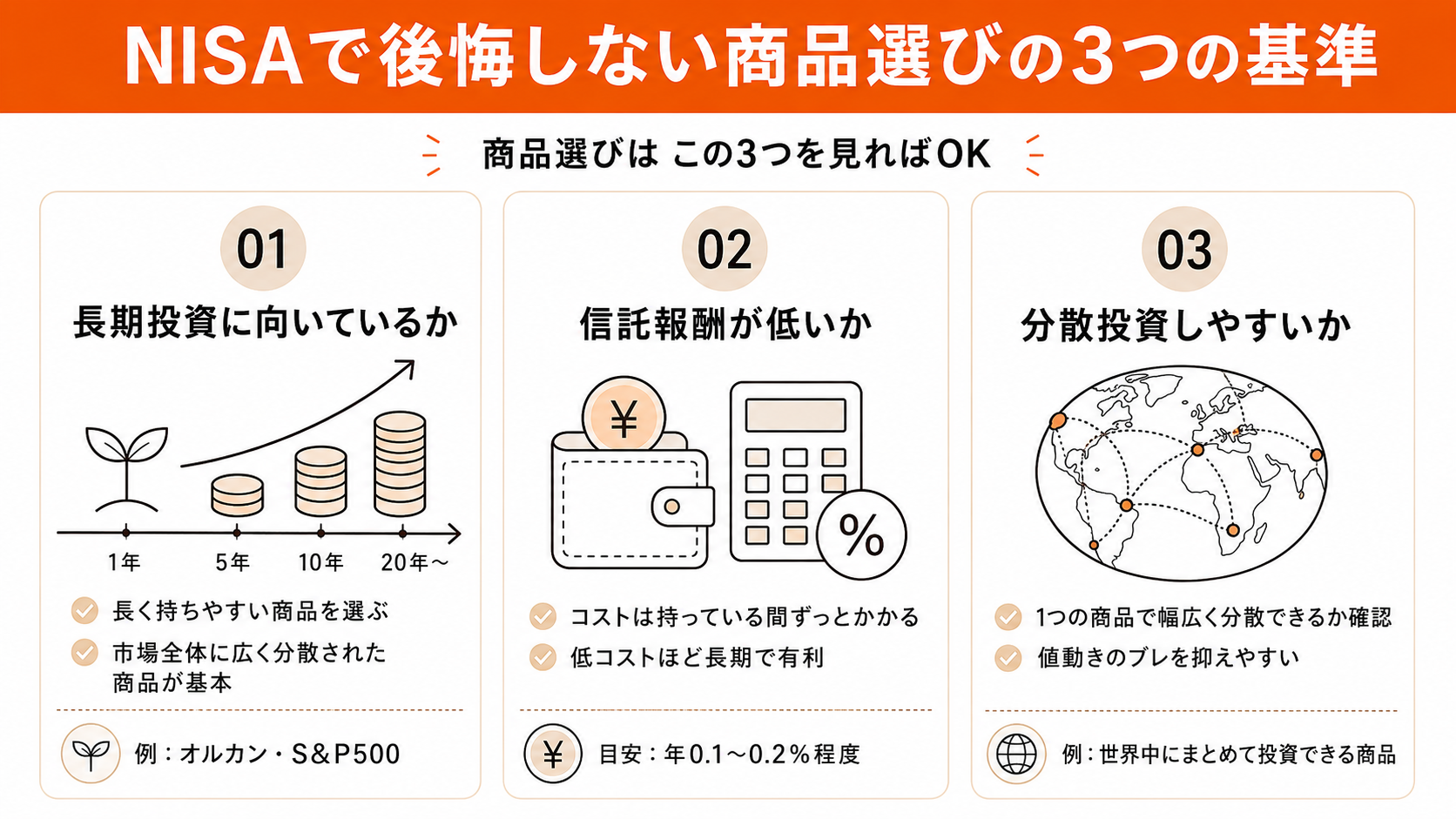

NISAで後悔しない商品選びの3つの基準

NISAで購入する商品を選ぶときは、なんとなくの印象や人気だけで決めるのではなく、自分なりの判断基準を持つことが大切です。

基準を持って選ぶことで、値動きがあったときにも迷いにくく、長期的に保有し続けやすくなります。

ここでは、NISAで買うべき商品を選ぶ際に確認したい3つのポイントを紹介します。

(2)信託報酬が低くコストを抑えられるかを確認する

(3)分散投資しやすい商品か確認する

(1)長期投資に向いている商品かを確認する

NISAは長期的な資産形成を前提とした制度であるため、購入する商品が長期投資に向いているかを最初に確認することが大切です。

長期投資に向いている商品の特徴として、「市場全体に幅広く分散されていること」「過去の長期パフォーマンスが安定していること」「短期的な値動きに左右されにくい構造であること」が挙げられます。

例えば、「eMAXISSlim全世界株式(オール・カントリー)」のような全世界株式インデックスファンドは、世界中の企業へ分散投資できるため、長期投資向け商品の代表例です。

また、「eMAXISSlim米国株式(S&P500)」のように米国市場全体へ投資する商品も、長期積立との相性が良い商品です。

一方で、AI関連・EV関連など特定テーマだけに集中投資するテーマ型ファンドは、短期的に大きく上昇する可能性がある反面、流行の変化によって価格が大きく下落するリスクがあります。

そのため、NISAで長期間保有する商品としては慎重に判断することが大切です。

(2)信託報酬が低くコストを抑えられるかを確認する

商品を選ぶうえで、信託報酬、つまり年間の運用コストの低さも重要な判断基準になります。

信託報酬は、商品を保有している間ずっとかかるコストです。

一見すると小さな差に見えても、長期投資では最終的な運用成果に大きく影響することがあります。

例えば、信託報酬が年率0.1%の商品と0.5%の商品に100万円を30年間投資した場合、コストの差だけで、最終的な手残り額に数十万円の差がでる可能性もあります。

低コスト商品の目安としては、国内インデックスファンドなら年率0.1%未満、全世界株式ファンドや米国株式ファンドなら年率0.1%〜0.2%程度がひとつの基準になります。

NISAで長く保有する商品ほど、信託報酬の差が積み重なりやすいため、購入前に必ず確認しておきましょう。

(3)分散投資しやすい商品か確認する

1つの商品でどれだけ広く分散投資できるかも、NISAの商品選びでは大切なポイントです。

特定の国や業種、企業に集中している商品は、その分野が下落したときに資産全体への影響が大きくなりやすい傾向があります。

そのため、分散効果が低い商品を選ぶ場合は、リスクを十分に理解しておく必要があります。

例えば、オルカンのように世界50か国・3,000銘柄以上に分散投資できる商品であれば、一部の国や企業の下落が全体に与える影響を抑えやすくなります。

分散効果が高い商品は、長期保有中の値動きが比較的安定しやすい点が特徴です。

NISAを使って長期的に資産形成を目指すなら、できるだけ幅広い地域や銘柄に分散された商品を選ぶとよいでしょう。

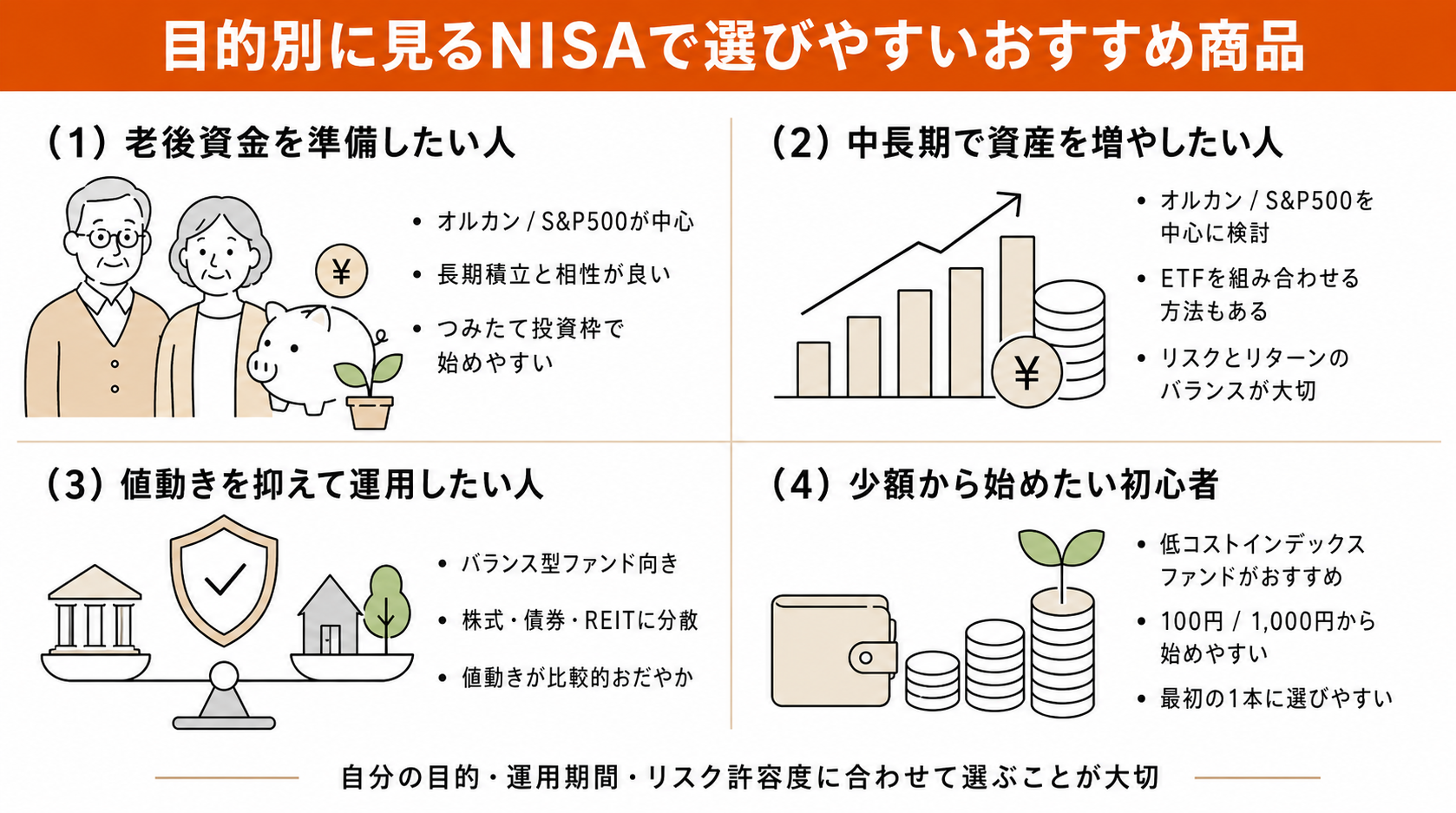

目的別に見るNISAで選びやすいおすすめ商品

同じNISAでも、投資の目的や運用期間、リスクへの考え方によって、選ぶべき商品は変わります。

「老後資金を準備したい」「少額から始めたい」「値動きをできるだけ抑えたい」など、自分の目的をはっきりさせることで、商品選びで迷いにくくなるでしょう。

ここでは、NISAで検討したいおすすめ商品を目的別に紹介します。

(2)中長期で資産を増やしたい人に向いている商品

(3)値動きを抑えて運用したい人に向いている商品

(4)少額から始めたい初心者に向いている商品

(1)老後資金を準備したい人に向いている商品

老後資金の積み立てを目的にしている方には、全世界株式インデックスファンド(オルカン)または米国株式インデックスファンド(S&P500連動)が向いています。

老後まで20年〜30年以上の運用期間がある場合、長期投資による複利効果を活かしやすくなります。

そのため、成長性が期待できる株式型ファンドは、資産形成の中心として検討しやすい商品です。

また、毎月一定額を積み立てることで、価格が高いときには少なく、価格が安いときには多く購入できます。

こうした積立投資を続けることで、価格変動の影響をならしながら、少しずつ資産を積み上げていくことができます。

まずは、つみたて投資枠を活用し、毎月無理のない金額から始めることが大切です。

長く続けるためにも、家計に負担のない範囲で積立額を設定しましょう。

(2)中長期で資産を増やしたい人に向いている商品

10〜20年の中長期で資産を増やしたい方には、オルカンやS&P500連動ファンドを中心にしつつ、成長投資枠で国内株式ETFを組み合わせる方法が有効です。

中長期の運用では、株式型ファンドの成長力を活かしながら、複数の商品や資産を組み合わせることで、リスクのバランスを取りやすくなります。

運用期間が10〜20年ある場合、一時的に相場が下落しても、回復を待つ時間的な余裕を持ちやすいでしょう。

そのため、ある程度の値動きを受け入れられる方であれば、株式を中心とした構成も検討しやすくなります。

ただし、投資期間や目標金額、リスク許容度によって適した商品は異なります。

無理に高いリターンを狙うのではなく、自分が続けられる範囲で商品を選ぶことが大切です。

(3)値動きを抑えて運用したい人に向いている商品

価格変動が大きいことへの不安が強い方や、投資期間が比較的短い方にはバランス型ファンドが向いています。

バランス型ファンドは、株式・債券・REITなどを組み合わせて運用する商品です。

株式のみのファンドと比べると、値動きが穏やかになりやすい傾向があります。

相場が大きく変動したときでも、資産全体への影響を和らげやすい点が特徴です。

一方で、株式100%のファンドと比べると、期待できるリターンは低くなりやすい面もあります。

それでも、値動きが大きすぎる商品を選んで不安になり、途中で売却してしまっては、長期投資を続けにくくなります。

落ち着いて保有し続けられる商品を選ぶことが、結果的に資産形成では大切になるケースもあるでしょう。

(4)少額から始めたい初心者に向いている商品

少額から投資を始めたい方には、つみたて投資枠の対象となっている低コストインデックスファンドがおすすめです。

月100円や1,000円といった少額から積立を始められる商品が多く、まず「投資の経験を積む」という目的で始めやすい環境が整っています。

オルカンやS&P500連動ファンドは、少額から始めやすく、長期的な資産形成でも選ばれやすい代表的な商品です。

初めての1本として検討しやすく、シンプルに積立を続けたい方にも向いています。

まずは無理のない金額から始め、価格が上がるときも下がるときも経験しながら、少しずつ投資に慣れていくことが大切です。

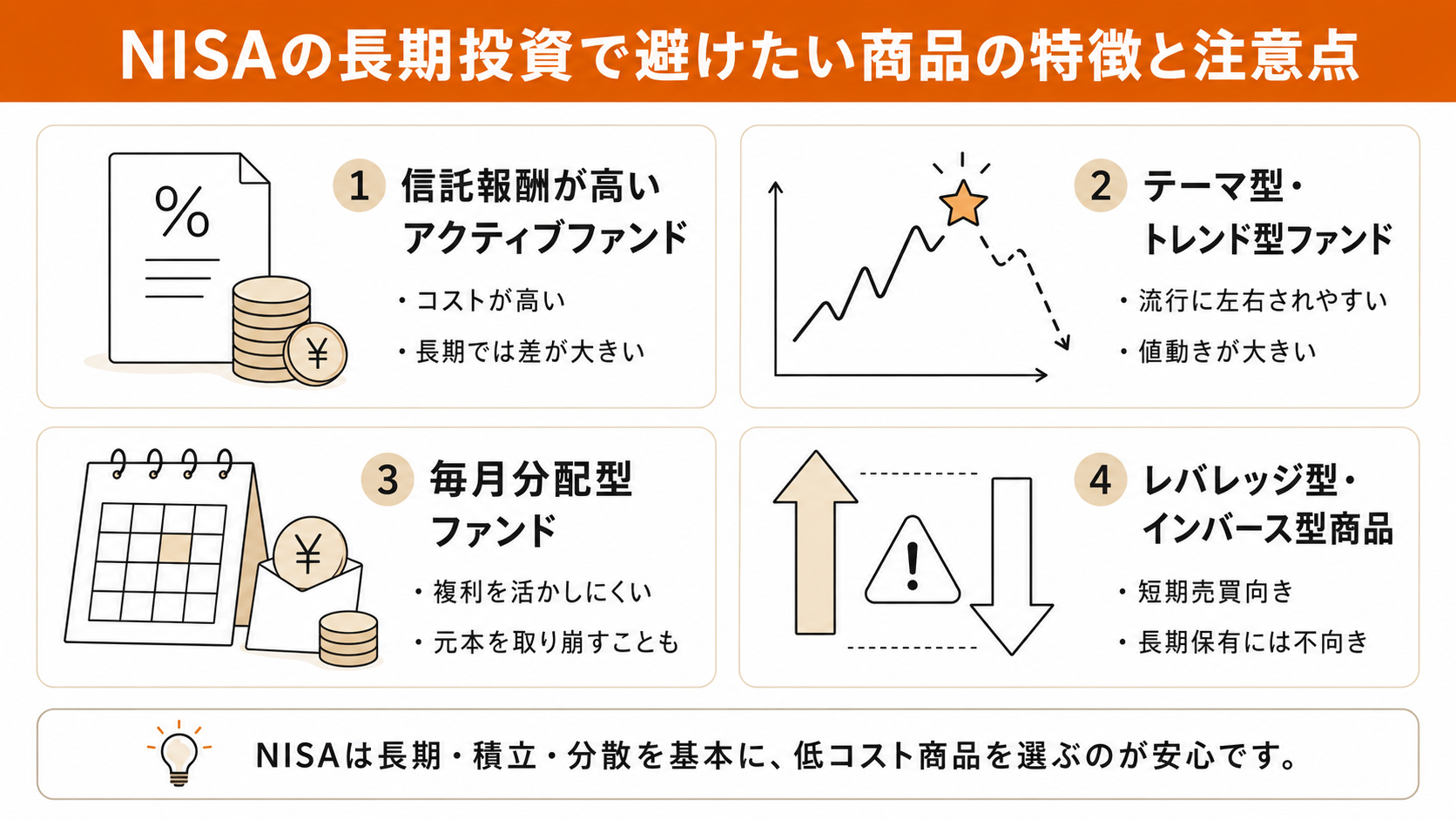

NISAの長期投資で避けたい商品の特徴と注意点

NISAで「何を買うか」を考えるのと同じくらい、「避けた方がよい商品」を知っておくことも大切です。

あらかじめ注意点を把握しておくことで、高い手数料や想定外のリスクによる失敗を防ぎやすくなります。

ここでは、NISAで買う際に注意したい商品や、できれば避けたい商品について紹介します。

(2)流行に左右されやすいテーマ型・トレンド型ファンド

(3)複利効果を活かしにくい毎月分配型ファンド

(4)値動きが大きいレバレッジ型・インバース型商品

(1)信託報酬が高いアクティブファンド

信託報酬が高いアクティブファンドは、NISAでの長期投資と相性がよくない場合があるため注意が必要です。

信託報酬とは、投資信託を保有している間に継続してかかる運用コストのことです。商品によっては、年率1〜2%程度の高い手数料が設定されているものもあります。

NISAは、長期間保有しながら資産形成を目指しやすい制度です。そのため、毎年かかるコストの差は、将来的な運用成果に大きく影響します。

例えば、同じような値動きの商品であれば、信託報酬が低い商品の方が、投資家の手元に残る利益は大きくなりやすいでしょう。

アクティブファンドは、プロのファンドマネージャーが銘柄を選び、市場平均を上回る運用を目指す商品です。ただし、長期的にはインデックスファンドの成績を下回る傾向があるとされており、必ずしも高い手数料に見合う成果が得られるとは限りません。

そのため、NISAで商品を選ぶ際は、まず信託報酬を確認することが大切です。同じような投資対象であれば、低コストのインデックスファンドを優先して検討するとよいでしょう。

特に初心者の場合は、オルカンやS&P500連動型のような、低コストのインデックスファンドから始める方が選びやすいといえます。

(2)流行に左右されやすいテーマ型・トレンド型ファンド

テーマ型・トレンド型ファンドは値動きが大きくなりやすく、NISAの長期投資には向かない場合があるため注意が必要です。

これらの商品は、AI・脱炭素・メタバース・半導体など、その時々で注目されている分野へ集中投資する特徴があります。

話題性が高いテーマは短期間で大きく値上がりすることがある一方で、ブームが落ち着くと価格が急落するケースも少なくありません。

特に、テーマが大きく報道されてから購入すると、すでに価格が高騰したタイミングで投資してしまうリスクがあります。

また、テーマ型ファンドは投資対象が特定分野に偏るため、市場全体へ分散投資するインデックスファンドと比べると価格変動が大きくなりやすい傾向があります。

そのため、長期的な資産形成を目的とするNISAでは、オルカンやS&P500連動型のように市場全体へ広く分散投資する商品の方が相性が良いでしょう。

(3)複利効果を活かしにくい毎月分配型ファンド

毎月分配型ファンドは、一見すると毎月お金を受け取れる魅力的な商品に見えるかもしれません。

しかし、NISAでの長期投資とは相性がよくない場合があります。毎月分配金を受け取ることで、その分だけ資産の成長力が弱くなりやすいためです。

分配金は、運用益から支払われるとは限りません。

なかには、元本を取り崩して支払われる「特別分配金」が含まれるケースもあります。

その場合、実際には資産が減っているにもかかわらず、「利益が出ている」と誤解してしまう可能性があります。

また、NISAは長期間運用しながら資産を増やすことを目指しやすい制度です。

そのため、利益を受け取るよりも、再投資して複利効果を活かす方が効率的なケースが多いでしょう。

毎月分配型ファンドは、定期的に分配金を払い出す仕組みのため、資産が増えるスピードを弱める要因になりやすい点には注意が必要です。

NISAでは、毎月分配型ファンドよりも、分配金を自動で再投資するインデックスファンドの方が長期運用に向いています。

特に、オルカンやS&P500連動型のような低コスト商品は、複利効果を活かしやすい代表的な選択肢といえるでしょう。

(4)値動きが大きいレバレッジ型・インバース型商品

レバレッジ型・インバース型商品は値動きが大きく、NISAでの長期投資には向かないため注意が必要です。

短期間で大きな利益を狙える可能性がある一方で、損失も大きくなりやすい特徴があります。

レバレッジ型は、日経平均株価などの指数に対して、2倍・3倍程度の値動きを目指す商品です。

一方、インバース型は、指数が下落したときに利益がでるように設計されています。

これらの商品は、基本的に短期売買を前提として設計されています。

そのため、長期間保有すると、価格が想定以上に変動しやすくなる点に注意が必要です。

特に、市場が上下を繰り返す局面では、値動きが複利で積み重なる影響により、基準価額が下がっていくケースもあります。

また、相場が予想と反対に動いた場合は、大きな損失につながる可能性もあります。

長期・積立・分散を基本とするNISAとは、相性がよい商品とはいえません。

実際に、レバレッジ型やインバース型の商品は、NISAのつみたて投資枠では対象外となっているため、その点も理解しておきましょう。

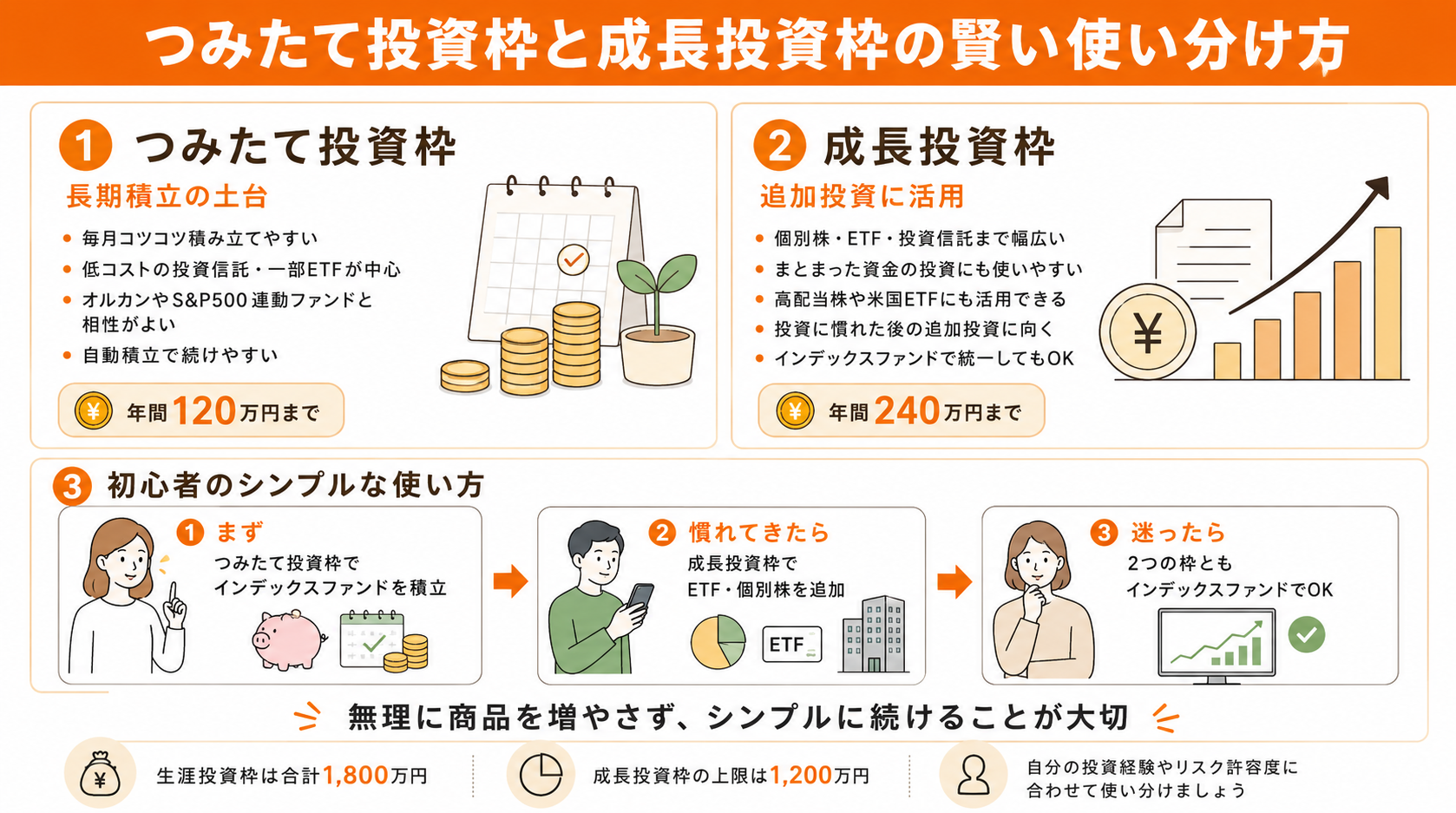

つみたて投資枠と成長投資枠の賢い使い分け方

新NISAには、「つみたて投資枠」と「成長投資枠」の2つの枠があります。

どちらも非課税で投資できる点は同じですが、向いている商品や使い方には違いがあります。

そのため、それぞれの特徴を理解したうえで、自分の目的に合わせて使い分けることが大切です。

枠の役割を整理しておくことで、NISAをより計画的に活用しやすくなるでしょう。

ここでは、つみたて投資枠と成長投資枠の使い分け方について紹介します。

(2)流行に左右されやすいテーマ型・トレンド型ファンド

(3)初心者は両方の枠をシンプルに使う方法もある

(1)つみたて投資枠は長期積立の土台として活用する

つみたて投資枠は、長期的にコツコツ資産形成をしたい方に向いている非課税枠です。

毎月一定額を積み立てながら、低コストの商品を長期間保有する使い方が基本となります。

対象商品は、金融庁が「長期・積立・分散投資」に適していると認定した投資信託や一部ETFに限定されています。

そのため、信託報酬の高い商品やレバレッジ型商品などは購入できません。

商品がある程度厳選されているため、初心者でも選びやすい点が特徴です。

特に、オルカンやS&P500連動ファンドのような低コストのインデックスファンドは、つみたて投資枠と相性のよい代表的な商品です。

世界全体や米国市場全体へ幅広く分散投資できるため、初心者でも長期運用しやすいでしょう。

また、毎月の自動積立を設定しておけば、価格の上がり下がりを気にしすぎずに継続しやすくなります。

投資初心者は、まずつみたて投資枠を活用して、長期積立の習慣を作ることから始めるとよいでしょう。

(3)成長投資枠はETFや個別株など追加投資に活用する

成長投資枠は、投資信託だけでなく、個別株やETFなど幅広い商品へ投資したい方に向いている非課税枠です。

つみたて投資枠よりも選べる商品の幅が広く、自分で投資先を選びながら運用したい場合に活用しやすい特徴があります。

成長投資枠では、年間240万円まで投資できます。

購入対象は、国内株式・海外株式・ETF・投資信託など幅広く、積立投資だけでなく、まとまった資金を使ったスポット購入にも対応しやすい枠です。

例えば、高配当株を購入して配当金を受け取りたい方や、米国ETFに投資したい方、特定の業界やテーマに投資したい方などに向いています。

また、投資に慣れてきた段階で、個別株投資に挑戦したい場合にも活用しやすいでしょう。

一方で、成長投資枠だからといって、必ず個別株やETFを買う必要はありません。

つみたて投資枠と同じように、オルカンやS&P500連動型などの低コストインデックスファンドを購入することも可能です。

そのため、両方の枠を同じインデックスファンドで統一し、シンプルに長期運用する方法も有効な選択肢といえます。

(3)初心者は両方の枠をシンプルに使う方法もある

つみたて投資枠と成長投資枠は、それぞれ役割を分けて活用すると、バランスよく資産形成を進めやすくなります。

一般的には、つみたて投資枠を資産形成の土台として使い、成長投資枠を追加投資に活用する考え方が基本です。

まず、つみたて投資枠では、オルカンやS&P500連動型ファンドなどの低コストインデックスファンドを毎月積み立てます。

自動積立を設定しておけば、価格変動を気にしすぎず、長期的に続けやすいでしょう。

一方で、成長投資枠では、個別株・高配当株・ETFなど、自分が興味のある商品へ追加投資する使い方ができます。

例えば、つみたて投資枠でオルカンを毎月積み立てながら、成長投資枠で米国ETFや個別株を購入する方法があります。

ただし、投資に慣れていない場合は、無理に商品を増やす必要はありません。

成長投資枠でもオルカンなどのインデックスファンドを購入し、2つの枠をシンプルに運用する方法もあります。

大切なのは、自分の投資経験やリスク許容度に合わせて使い分けることです。

なお、新NISAの生涯投資枠は合計1,800万円までです。

そのうち、成長投資枠は1,200万円が上限となっています。

NISAは短期的な利益を狙うためだけの制度ではなく、長期的な資産形成に活用しやすい制度です。

2つの枠の特徴を理解しながら、無理のない範囲で計画的に活用していきましょう。

NISAで何を買うか決める前に確認すべきポイント

NISAで購入する商品を選ぶ前に、まず自分の投資目的や積立金額、利用する金融機関を整理しておくことが大切です。

これらを確認しないまま商品を選んでしまうと、購入後に「思っていた商品と違った」「自分にはリスクが大きすぎた」と感じる可能性があります。

あらかじめ投資の方向性を整理しておくことで、自分に合った商品を選びやすくなるでしょう。

ここでは、NISAで何を買うか決める前に確認しておきたいポイントを紹介します。

(2)毎月無理なく積み立てられる金額を決める

(3)買いたい商品を扱っている金融機関を選ぶ

(1)投資の目的と運用期間を決める

NISAで商品を選ぶ前に、「何のために投資するのか」「いつまで運用するのか」を明確にしておきましょう。

老後資金、教育費、住宅購入資金など、目的によって必要な運用期間は異なります。

また、どのくらいの値動きまで受け入れられるかも変わってきます。

例えば、20年〜30年の長期で運用できる場合は、株式中心の積極的な構成を検討しやすくなります。

一方で、5年〜10年程度の中期で使う予定がある資金であれば、バランス型ファンドを取り入れた安定的な構成も選択肢になるでしょう。

目的と期間を先に整理しておくことで、必要以上にリスクを取りすぎたり、目的に合わない商品を選んだりすることを防ぎやすくなります。

(2)毎月無理なく積み立てられる金額を決める

購入する商品を決める前に、毎月いくらなら無理なく積み立てられるかを確認しておくことも大切です。

積立額は、生活費や固定費、緊急時に備えるための資金を除いたうえで、余裕資金の範囲内で設定しましょう。

無理のある金額を設定してしまうと、相場が下落したときだけでなく、家計に急な支出が出たときにも投資を続けにくくなります。

長期投資では、途中でやめずに続けることが大切です。

一般的には、生活費の3〜6カ月分を緊急予備資金として現金で確保したうえで、残りの余裕資金をNISAに回す考え方が取り入れやすいでしょう。

月1万円からでも、長く続けることで積立投資の効果は期待できます。

最初から大きな金額を投資する必要はありません。まずは無理のない金額から始めることが、長く続けるためのポイントです。

(3)買いたい商品を扱っている金融機関を選ぶ

NISAで購入できる商品のラインナップは、金融機関によって異なります。

そのため、どの金融機関でNISA口座を開設するかも、商品選びとあわせて確認しておきたいポイントです。

例えば、オルカンやS&P500連動の低コストファンドを購入したい場合は、取扱商品が豊富なネット証券が選択肢になります。

一方で、対面で相談しながら進めたい場合は、銀行や店舗型の証券会社を選ぶ方が安心できるケースもあるでしょう。

ただし、金融機関によっては購入できる商品が限られるため、事前に取扱商品を確認しておくことが大切です。

NISA口座は、1人1口座しか開設できません。

金融機関の変更は可能ですが、手続きに時間がかかる場合があります。

あとから「買いたい商品がなかった」とならないように、口座を開設する前に、購入したい商品を取り扱っているか確認しておきましょう。

NISAで商品を選ぶときによくある質問

NISAで商品を選ぶときは、「どの商品を選べばよいのか」「複数の商品を買った方がよいのか」など、迷いやすいポイントがいくつかあります。

よくある疑問を事前に整理しておくことで、不安を減らしながら投資の第一歩を踏み出しやすくなるでしょう。

ここでは、NISAで商品を選ぶときによくある質問について解説します。

Q

オルカンとS&P500、どちらを選ぶべき?

初心者の場合は、まず「世界全体に分散したいのか」「米国中心で運用したいのか」で考えると選びやすくなります。

オルカンは、アメリカだけでなく、日本やヨーロッパ、新興国など、世界中の企業へまとめて投資できる商品です。

そのため、「どの国が今後成長するかわからない」「世界全体に広く分散しておきたい」という方に向いています。

一方、S&P500は、アメリカの代表的な企業約500社へ投資する商品です。

アップル・マイクロソフト・アマゾンなど、世界的な企業が多く含まれており、「今後もアメリカ経済の成長に期待したい」「より高いリターンを狙いたい」と考える方に選ばれています。

迷った場合は、まずオルカンから始める考え方が取り組みやすいでしょう。

1本で世界全体へ分散投資できるため、資産配分をシンプルにしやすいからです。

一方で、「米国中心で運用したい」「多少値動きが大きくても成長性を重視したい」という方は、S&P500を選ぶ方法もあります。

また、どちらか一方に必ず決める必要はありません。

オルカンを中心にしながら、一部をS&P500にするなど、組み合わせて運用することも可能です。

大切なのは、短期的な人気だけで選ばず、自分が長く続けやすい商品を選ぶことです。

Q

分散するために複数の商品を買うべき?

初心者の場合は、無理にたくさんの商品を買う必要はありません。

特に、オルカンのような全世界株式ファンドは、1本だけで世界中の企業へ分散投資できます。

そのため、1本でも十分に分散効果を期待しやすい商品です。

むしろ、商品を増やしすぎると管理が複雑になります。

「何のためにこの商品を買ったのか」がわかりにくくなり、途中で迷ってしまうこともあるでしょう。

最初は、オルカンやS&P500連動型など、低コストのインデックスファンドを1〜2本程度に絞って積み立てる方法がシンプルです。

商品数を増やすことよりも、自分が理解できる商品を無理なく続けることを意識しましょう。

Q

一括投資と積立投資、どちらが有利?

一般的には、長期的に相場が上がり続ける場合は、一括投資の方が有利になりやすいとされています。

早い段階で市場に資金を入れることで、値上がりの恩恵を受けやすくなるためです。

一方で、一括投資には、購入直後に相場が下落した場合、大きな含み損を抱える可能性があります。

そのため、「今まとめて買って大丈夫だろうか」と不安を感じやすい点がデメリットです。

積立投資は、毎月一定額を少しずつ投資する方法です。

価格が高いときは少なく、安いときは多く購入することになるため、高値づかみのリスクを抑えやすい特徴があります。

また、毎月自動で積み立てられるため、投資のタイミングに悩みにくく、初心者でも続けやすいでしょう。

そのため、投資初心者の場合は、まず積立投資から始める方法が取り組みやすいといえます。

まとまった資金がある場合でも、すべてを一度に投資する必要はありません。

例えば、「一部は一括投資、残りは積立投資」と分けて投資する方法もあります。

大切なのは、短期的な値動きに振り回されず、長く続けられる方法を選ぶことです。

Q

途中で商品を変えることはできる?

NISA口座内の商品は、途中で売却できます。

売却後に、別の商品へ切り替えることも可能です。

ただし、売却した分の非課税枠を再利用できるのは翌年以降です。

その年のうちにすぐ非課税枠が復活するわけではないため、注意しておきましょう。

また、一度選んだ商品を頻繁に切り替えると、長期投資の効果を得にくくなる可能性があります。

相場の短期的な動きに合わせて売買を繰り返すと、結果的に高値で買い、安値で売ってしまうこともあるでしょう。

NISAでは、最初に自分の目的やリスク許容度に合う商品を選び、長期的に保有し続けることが基本です。

商品を変更する場合も、一時的な値下がりだけを理由に判断するのではなく、投資目的や資産配分に合っているかを確認したうえで検討しましょう。

まとめ

今回は、NISAで買うべきおすすめ商品から、商品の選び方、つみたて投資枠と成長投資枠の使い分け、避けるべき商品まで解説しました。

商品を選ぶ際は、人気や話題性だけで判断せず、信託報酬の低さ、分散効果の高さ、長期保有しやすいかどうかを基準にしましょう。

ただし、NISAで何を買うべきかは、年齢や収入、家族構成、投資目的、運用期間によって変わります。

「オルカンとS&P500のどちらを選べば良いかわからない」

「つみたて投資枠と成長投資枠をどう使い分ければ良いか迷っている」

「自分のライフプランに合った積立額を知りたい」

このように感じている方は、一人で判断しようとせず、専門家に相談することも選択肢のひとつです。

ココザスでは、経験豊富なファイナンシャルプランナーによる無料相談を受け付けています。

収入・資産状況・ライフプランをもとに、NISAの商品選びや積立計画、将来に向けた資産形成の進め方まで一緒に整理できます。

NISAを始めたい方や、すでに始めているものの運用方法に不安がある方は、ぜひ下記のバナーからお気軽にご連絡ください!