退職金を運用する前に知っておくべきこと

退職金は老後の生活費や医療費、趣味など使い道はさまざまですが、そのまま銀行に預けておくだけではインフレリスクに対応できません。

一方で、無計画に投資して大きな損失を出してしまうのも避けたいところです。

そこで、運用を始める前に、3つのポイントを整理しておくことが重要になります。

・元本保証とリスクのバランスを考える

・運用期間と流動性を確認する

1つずつ確認しておきましょう。

退職金運用の目的を明確にする

例えば、老後の生活費を長期的に補うために活用するのか、数年先の住宅リフォームや子供の支援といった短期的な資金需要に充てるのかで、最適な運用方法は大きく変わります。

▼退職金運用の目的例

- 老後資金の補完

- 生活水準の維持

- 医療・介護費用の準備

- 子供や家族への資産継承

- 趣味・旅行・ライフスタイル充実

- インフレ対策

- 不測の事態への備え

- 資産形成の継続

目的が生活費の補填であれば、安定的な利息や配当を得られる商品を中心に検討すべきです。

一方、近い将来の大きな支出に備えるのであれば、元本の安全性を重視した運用が必要になります。

目的を明確にすることで、運用の軸がぶれずにリスクを取りすぎることを防ぎ、自分に合った金融商品を選びやすくなるのです。

元本保証とリスクのバランスを考える

退職金運用では「資産を減らしたくない」という思いが強い一方で、銀行預金のような元本保証商品だけに預けていては利回りが低く、資産が実質的に目減りする可能性があります。

特にインフレが進むと、預金の金利以上に物価が上がり、退職金の購買力は下がってしまうのです。

重要なのが、元本保証性とリスク商品のバランスを取ることです。

例えば、生活に必要な部分は定期預金や個人向け国債で保有し、余裕資金は投資信託や株式で運用するなど、複数の商品に分散させるのが有効でしょう。

リスクを完全に避けるのではなく、資産を守りながら増やす。

自分の許容範囲内でリスクを取れるよう、事前に計画を立てることが重要です。

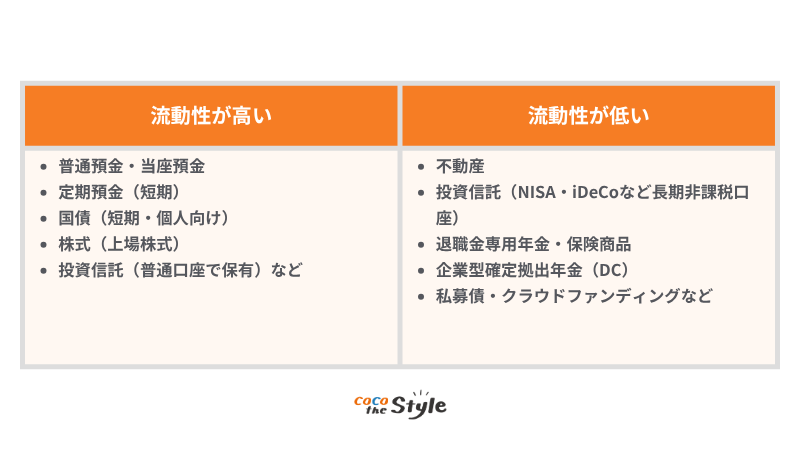

運用期間と流動性を確認する

運用期間とは資金を運用に回せる年数のことで、これが長いほど株式や投資信託などリスク資産にも分散投資しやすくなります。

逆に、数年以内に使う予定がある資金を長期運用商品に入れてしまうと、必要なときに引き出せず生活設計に支障をきたす恐れがあります。

また、流動性とは「すぐに現金化できるかどうか」を指します。

例えば、定期預金は比較的流動性が高いですが、不動産投資は流動性が低く、現金化に時間を要します。

退職金はまとまった金額であるため、一部は流動性の高い資産で確保しつつ、残りを長期運用に回すなど、資金を用途別に振り分けることが安心につながります。

退職金運用でよくある失敗例

退職金はまとまった資金だからこそ、投資先を誤るとたった一度の失敗で大きな損失につながります。

高リスク商品に偏ったり、目的や方針を決めずに運用して資産を減らすケースは少なくありません。

さらに、老後資金を取り崩すタイミングを誤ったり、手数料を軽視して利益を削ることもあります。

ここでは代表的な事例を取り上げ、注意点を解説します。

高リスク商品に集中投資して大損したケース

株式やFX、仮想通貨などは短期間で大きな利益を得られる可能性がありますが、その分、急激に価値が下がるリスクも抱えています。

特に運用経験が浅い人が流行や勧誘に流されて投資してしまうと、一時的な暴落で資産の大部分を失ってしまう危険があるため控えることをおすすめします。

本来、退職金は老後生活を支えるための大切な資金であり、失ってしまえば生活基盤に直結する問題になります。

集中投資は避け、複数の商品に分散させることがリスクを抑える基本的な対策です。

運用方針を決めずに投資して損失が膨らんだケース

例えば、値動きに一喜一憂して売買を繰り返すうちに手数料がかさみ、資産が目減りするケースは少なくありません。

また、投資先をその都度変えることで一貫性がなくなり、結果的にリスクが高まることもあります。

退職金運用では、生活費補填や将来の医療費確保など具体的な目的を定め、それに沿った資産配分や商品選びを行うことが大切です。

最初に方針を決めることが、感情に振り回されず長期的に安定した運用を続けるための土台となります。

老後資金を取り崩すタイミングで損したケース

例えば、株式や投資信託などリスク資産が下落しているときに生活費のために売却すると、本来であれば回復を待てば取り戻せたはずの損失が確定してしまいます。

また、取り崩す額をあらかじめ決めていないと、必要以上に資産を減らしてしまうリスクもあります。

これを防ぐには、生活費に充てる分は定期預金や国債など安全性の高い資産に分けておき、長期運用に回す資金と明確に区別しておくことが重要です。

資産を用途ごとに分けて管理することで、相場に左右されず安心して生活費を確保できます。

手数料やコストを無視して利益を削ったケース

投資信託の信託報酬、株式取引の売買手数料、不動産投資の管理費や修繕費など、表面上の利回りだけを見て選んでしまうと、実際には手数料で利益が削られてしまうことがあります。

特に長期運用では、手数料の差が10年、20年後に大きな資産差となって現れます。

運用を検討する際は、利回りだけでなく「手数料込みでどの程度の利益が残るのか」を冷静に比較することが重要です。

低コストの商品を選ぶことは、リスクを抑えるのと同じくらい大切な資産防衛のポイントになります。

失敗を避ける退職金運用の基本ルール

退職金は一度失えば取り戻すのが難しい大切な資金です。

だからこそ、安全性を意識しつつも効率的に増やす工夫が欠かせません。

ここでは、失敗を防ぐために押さえておきたい4つの基本ルールを紹介します。

・分散投資でリスクを抑える

・運用期間に応じた資産配分を考える

・手数料や税金を意識する

1つずつ確認しておきましょう。

元本保証型商品で安全性を確保する

定期預金や個人向け国債といった元本保証型の商品は、リスクをほとんど取らずに資金を守ることができます。

特に、今後数年で確実に使う予定のある資金は、このような安全性の高い商品で運用するのが基本です。

生活費や医療費といった必須資金を安全資産で確保することで、心の余裕を持ちながら残りの資金を運用に回せるようになります。

分散投資でリスクを抑える

株式・債券・投資信託・不動産など複数の商品に分けることで、どれかが下がっても他で補える可能性があります。

また、国内外に分けたり、短期・長期の商品を組み合わせたりするのも効果的です。

退職金のようにまとまった資金は、分散投資に適しています。

そのため、複数の商品をバランスよく組み合わせることが、安定した運用への第一歩になります。

運用期間に応じた資産配分を考える

資産をどのくらいの期間運用できるかで、選ぶべき商品は変わります。

数年以内に使う予定がある資金は流動性の高い安全資産に置き、10年以上使わない余裕資金は株式や投資信託など成長性のある商品に回す、といった分け方が基本です。

運用期間を考慮せずに全額を投資してしまうと、必要なときに取り崩せず生活設計に支障をきたすことがあります。

資産を「短期」「中期」「長期」に区分して配分を考えることで、無理のない運用が可能になります。

手数料や税金を意識する

投資信託の信託報酬、株式の売買手数料、不動産投資の維持費など、コストは長期的に見ると大きな差を生みます。

また、利益が出れば税金もかかるため、NISAなどの非課税制度を活用するのも有効です。

運用商品を選ぶ際は「実際にいくら残るのか」を基準に考えることが、退職金を減らさず効率よく増やすためのポイントになります。

安全重視の退職金運用方法

「退職金は絶対に減らしたくない」という方にとって、安全性を優先した運用が基本となります。

利回りは大きくなくても、元本を守りながら安心して資産を維持できる方法を選ぶことが大切です。

ここでは代表的な安全運用の手段と、組み合わせの考え方を紹介します。

銀行預金・定期預金で元本を守る

預金保険制度により1,000万円とその利息まで保護されるため、大切な退職金の一部を置いておくのに適しています。

利息は低いものの、必要なときに引き出しやすく流動性も高いため、生活費や急な支出に備える資金として活用するのがおすすめです。

特に短期間で使う予定がある資金は定期預金で守るのが基本です。

国債や社債で安定運用

国債は国が発行するため信用度が高く、個人向け国債なら途中換金も可能で使い勝手が良い商品です。

一方、社債は企業が発行するため国債よりリスクはありますが、その分利回りも高めです。

安定的に利息収入を得られる点が魅力で、元本割れリスクを抑えながら資産を増やす手段として活用できます。

安全資産を組み合わせたポートフォリオ例

例えば、生活費用として短期的に使う分は普通預金や定期預金に置き、中期的な資金は個人向け国債、余裕資金は社債や低リスクの投資信託に振り分けると安心です。

このように期間ごとに資金を分けることで、必要なときに現金化しやすく、同時に安定した利息収入も得られます。

リスクを抑えながら資産を守るには、単独の商品よりも組み合わせを意識することが重要です。

利回り重視の退職金運用方法

「少しでも退職金を増やしたい」と考える方は、利回りを重視した運用を検討することになります。

ただし、利回りが高い商品ほどリスクも伴うため、安定性と成長性のバランスを取ることが大切です。

ここでは、代表的な利回り重視の運用方法について紹介します。

投資信託やETFで分散投資する

株式や債券、不動産などさまざまな資産に分けて投資できるため、1つの銘柄が値下がりしても全体への影響を抑えられます。

初心者でも少額から始められ、プロが運用してくれる商品も多いため、知識が十分でなくても取り組みやすいのが特徴です。

退職金の一部を投資信託やETFに回すことで、安定した成長を目指せるでしょう。

株式投資で資産を増やす

企業の成長に応じて株価が上がれば資産を大きく増やせますが、逆に下落することもあります。

短期売買で利益を狙う方法もありますが、退職金の運用では安定感が重要なため、長期的に成長が見込める優良企業や高配当株を選ぶのが基本です。

生活資金と切り分け、余裕資金で取り組むようにしましょう。

積立型投資で長期運用する

積立投資は、価格が高いときには少なく、安いときには多く購入できる「ドルコスト平均法」の効果により、価格変動のリスクを平準化できます。

長期的に続けることで、相場の上下に左右されにくく、安定した資産形成につながります。

退職金の一部を分割して積み立てれば、リスクを抑えながら利回りを狙えます。

税制優遇を活用した運用

退職金運用では、単に利回りだけでなく「税金をいかに抑えるか」も大切なポイントです。

税制優遇制度を活用すれば、節税効果によって手元に残る資産を効率的に増やすことができます。

ここでは、代表的な税制優遇制度について紹介します。

iDeCoで節税しながら運用

さらに、運用益は非課税で、受け取り時も退職所得控除や公的年金等控除が利用可能です。

ただし、原則60歳まで引き出せないため、老後資金の準備として長期的に運用するのが基本です。

退職金を受け取ったタイミングで一部をiDeCoに回すことで、効率的に老後資金を増やせます。

NISAやつみたてNISAで非課税運用

特につみたてNISAは、20年間非課税で積立投資を続けられる制度のため、退職後もコツコツ資産を育てるのに適しています。

NISAは幅広い投資商品から選べるため、短期・中期的な資産形成にも活用可能です。

税金の負担を抑えながら退職金を効率的に増やすうえで、有効な制度といえるでしょう。

退職金運用の注意点

退職金は老後生活を支える大切な資金であり、投資に回す場合も慎重な判断が求められます。

安全性と利回りを天秤にかけつつ、自分の目的や生活状況に合った方法を選ぶことが重要です。

ここでは、退職金運用で特に注意すべきポイントについて紹介します。

生活費や緊急資金とは別に管理する

まずは、数年分の生活費や医療・介護などの突発的な支出に備える資金を確保し、別口座に分けて管理することが大切です。

こうしておけば、投資で一時的に損失が出ても生活が直ちに脅かされることはありません。

特に高齢期は収入源が限られるため、投資資金と生活資金を明確に分けることが安心につながります。

元本割れリスクを把握する

株式や投資信託だけでなく、債券や外貨預金なども金利や為替、景気の変動によって元本割れのリスクを抱えています。

特に短期的には価格変動が大きいため、退職金の大部分をハイリスク資産に投じると損失につながる恐れがあります。

投資を始める前に、自分がどこまで損失を許容できるのかを数値で把握しておくことが大切です。

投資商品選びは目的に合ったものにする

例えば、生活費を補うためであれば元本保証型や安定型の商品を中心に選び、資産を増やすことが目的なら一部を株式や投資信託に振り分けるといった具合です。

目的があいまいなまま商品を選んでしまうと、自分のリスク許容度に合わず、結果的に後悔することになりかねません。

投資先を検討する際には、まず「何のための運用か」を最初に確認しましょう。

定期的に運用状況を確認してリバランスする

例えば、株式の比率が上がりすぎればリスクが高まり、逆に債券比率が増えすぎればリターンが小さくなります。

定期的に運用状況を確認し、当初の方針に合わせて資産を入れ替える「リバランス」を行うことで、リスクとリターンのバランスを安定的に保つことができます。

特に退職金のように生活基盤を支える資金は、年1回程度の見直しを行うと安心です。

まとめ

退職金は老後の生活を支える大切な資金であり、運用を誤ると元本割れや損失のリスクが伴います。

そのため、安全性と利回りのバランス、運用目的、期間、流動性をあらかじめ確認することが重要です。

生活費や緊急資金は元本保証型の商品で確保し、余裕資金は分散投資や積立型運用でリスクを抑えながら増やすのが基本です。

また、iDeCoやNISAといった税制優遇制度を活用することで、効率的に資産形成が可能になります。

運用状況は定期的に見直し、必要に応じてリバランスを行うことで安心感を高められるでしょう。

ただし、退職金運用は一人で判断するのが難しい場合も多いため、金融商品や資産配分に迷ったときは、信頼できるファイナンシャルプランナーに相談することをおすすめします。

専門家のアドバイスを受けることで、リスクを抑えながら自分に合った最適な運用計画を立てることができます。

ココザスは専門家であるファイナンシャルプランナーが資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。