つみたてNISAとはどんな制度?

つみたてNISAとは、2018年1月からスタートした資産運用の方法の1つで、長期・積立・分散投資を支援する「少額投資非課税制度」です。

日本に住んでいる18歳以上の方であれば利用できる制度であり、若年層を中心に口座開設が増加しています。

また、つみたてNISAは金融庁が厳選した投資信託等の中から自分の好きな金融商品を選択し、年間40万円まで積立投資ができます。

毎月同額を積み立てる場合、上限は3万3,333円まで積み立てが可能です。

また、つみたてNISAの非課税期間は最長20年間となっており、通常投資で得た分配金や譲渡益に20.315%の税金がかかりますが、非課税のメリットを受けられる魅力的な制度です。

※運用益:配当金、分配金、譲渡益など

なお、2014年1月にスタートした一般NISAとの主な違いは、次の3点が挙げられます。

1:年間投資金額の上限

2:非課税期間

3:投資できる金融商品

一般NISAは、年間120万円までの投資が可能ですが、非課税期間は5年と短くなっています。

また、投資対象商品としては、投資信託などに加えて株式も購入することができます。

つみたてNISAは長期保有による資産形成に対して、一般NISAは短期間での資産運用に向いている制度と言えるでしょう。

つみたてNISAがやめたほうがいいと言われる4つの理由

つみたてNISAを始めた人の中には、「やめたほうがよかった」「思っていたのと違った」と後悔する人もいるようです。

今回は、多くの方に共通する理由をご紹介します。

(1)資産をすぐに増やすことができないから

(2)投資できる商品が限定されているから

(3)非課税枠の上限が少ないから

(4)損失が出た場合のメリットがないから

(1)資産をすぐに増やすことができないから

つみたてNISAは、少額で長期にわたって資産運用する制度のため、すぐにお金が増える投資方法ではありません。

一般的にリスクを小さくしながら運用する投資方法としては、長期・分散投資が挙げられますが、これらは最初の数年から10年程度は、投資額の合計や利益も少ない状態です。

そのため、複利効果が十分に発揮されず、思っていたほど資産が増えていないと感じる方もいるようです。

しかし、つみたてNISAは長期で資産を成長させていく方法であることを理解しておくことが重要です。

(2)投資できる商品が限定されているから

つみたてNISAで購入できる投資商品は、金融庁が設定した条件をクリアした公募株式投資信託と上場株式投資信託(ETF)のみです。

しかし、投資商品が限定されていることは、投資初心者の方にとっては選べる商品が限定されることによって始めやすいなどのメリットがあることも特徴です。

一方、つみたてNISAの対象外である「個別株式」「REIT(不動産投資信託)」などへの投資を行いたい場合でも、つみたてNISAでは投資できない点がデメリットになります。

上記の商品に非課税で投資を行いたい場合は、一般NISAを利用する方法もありますが、一般NISAとつみたてNISAの併用は認められていないため、いずれかの制度を選択する必要があります。

(3)非課税枠の上限が少ないから

つみたてNISAの非課税枠は年間40万円であり、一般NISAは年間120万円と約3倍もの非課税枠の上限金額が異なっています。

より多くの余剰資金を使って効率よく資産運用を行いたいと思っていても、年間40万円しか投資枠がない場合は、どうしても効率性が下がります。

一方、1万円以内の少額投資や中長期的な資産形成を目標にしている方や初心者の方にはおすすめです。

(4)損失が出た場合のメリットがないから

つみたてNISAは、主に利益に対する非課税メリットはありますが、損失を補填する仕組みは備わっていません。

つまり、元本保証がないため、損失を出してしまうこともあります。

「つみたてNISAでお金が増える」という口コミなどから、経済や市場の変化によって思わぬ損失を出してしまうこともあることを理解しておく必要があります。

また、つみたてNISAの口座内での投資において損失が出た場合、その損失を他の非課税口座や一般口座、特定口座との損益通算することはできません。

つみたてNISAで損する人の特徴

つみたてNISAはメリットも多い制度であると同時に、向いていない人(損をしやすい人)も存在します。

ここでは、つみたてNISAで損する人の特徴をご紹介します。

(1)短期間で資産を大きく増やしたい人

(2)価格変動などで途中で投資をやめてしまう人

(3)投資のリスクなどを理解できない人

(1)短期間で資産を大きく増やしたい人

つみたてNISAは、少額・長期・分散投資を支援することを前提とした非課税制度です。

長期投資で資産を大きく形成する方法のため、手っ取り早く一括投資で短期間に利益を得たい人には向いていません。

つみたてNISAで選択できる金融商品は投資信託が中心であり、その多くがインデックスファンドと呼ばれています。

一般的にこれら投資信託のリターンは、年間5〜7%と言われており、現在の資産を倍にするためには数十年単位の期間が必要です。

短期間での資産形成を行うためには、値動きが激しい株式やFX、仮想通貨などのつみたてNISAとは全く異なる投資方法を検討する必要があるでしょう。

(2)価格変動などで途中で投資をやめてしまう人

つみたてNISAの非課税保有期間は20年間あります。

その機会を最大限利用することで、複利効果で効率的に資産を増やすことにつながります。

一方、長期間運用する中で、金融ショックなどを含めて、投資商品の価格が大幅に下がるリスクもあります。

また、日々の値動きにおいても、資産の価格変動は起こっています。

日々の価格変動に一喜一憂して投資を中断、やめてしまうと、複利効果の恩恵を十分に得ることができません。

つみたてNISAにおける長期投資の原則は、価格が高い時も安い時も一定間隔、金額で投資を継続することでリスクを抑えつつ、利益を確保することです。

金融商品の特性上、価格変動は当然起こるものと理解するとともに、正しい情報や知識を身につけて、投資を行うことが大切です。

(3)投資のリスクなどを理解できない人

つみたてNISAは投資の1つである以上、元本を大きく下回るリスクがあります。

例えば、2020年3月に発生したコロナショックでは、日経平均株価は約30%下落しました。

そのタイミングで投資を開始した人にとっては、投資元本が約30%減少したことになります。

しかし、このタイミングで「投資は損する」「投資は危険だ」といった形で投資をやめてしまってはもったいないです。

見方を変えれば、価格の暴落直後などは株式などの商品を安く購入できるタイミングです。

投資をやめるのではなく、少額でも投資を継続しておくことで割安で購入でき、中長期的な利益の確保につながることもあります。

また、前述の日経平均株価は、2020年3月の暴落後、2020年11月には元の水準に戻っています。

投資においては、元本保証がなく、一時的な損失が発生するリスクがあることを理解し、長期視点で投資を行うことが大切です。

つみたてNISAで得する人の特徴

次に、つみたてNISAで得する人の特徴をご紹介します。

(1)投資の経験がない・少ない人

(2)長期投資を前提にコツコツ継続ができる人

(3)つみたてNISA以外の資産形成と組み合わせている人

(4)困った時に専門家に相談できる人

(1)投資の経験がない・少ない人

投資の経験がない、または少ない人は、つみたてNISAで得をしやすいと言えます。

なぜなら、つみたてNISAは金融庁が厳選した投資ファンドの中から投資商品を選択することができるためです。

つみたてNISAでは、金融庁が数千銘柄の中から「長期・分散・積立投資」に適した約200銘柄を厳選しています。

そのため、手数料が高い投資信託、資産形成に不向きなファンドなどを未然に投資対象から除外しているため、初心者の方でも効果的に資産形成を行える環境が整っていると言えます。

(2)長期投資を前提にコツコツ継続ができる人

つみたてNISAでは非課税期間である20年間を目安に投資を行うため、長期投資を前提とした商品選択や積立設定を行える人が得をしやすいと言えるでしょう。

長期視点で成長する資産としては、世界株式などに投資することは、資産形成を効率的に行う上で大切な視点と言えます。

世界経済はリーマンショックなどの金融ショックを経験しながらも、長期的な視点で見ると右肩上がりに市場が成長を続けています。

また、前述のとおり、一時期の価格変動が発生した場合でも、投資をコツコツ継続できることで最終的な利益を複利効果で獲得できます。

(3)つみたてNISA以外の資産形成と組み合わせている人

つみたてNISAは非課税メリットが得られるため、非常に有益な制度です。

一方で、老後資金や将来のお金の不安を本当に解消できるのでしょうか。

仮に、つみたてNISAで毎月上限額の3万3,333円を年利5%で20年間運用した場合を考えてみます。

20年後の資産は、元本と運用益を合わせて約1,300万円となります。

なお、資産額が1,000万円に到達するのは投資開始後16年目になります。

老後に必要な資産は家庭や状況によって異なりますが、つみたてNISAで確保できる1,300万円で足りない場合は、他の資産運用などを組み合わせて資産を作っていくことが大切です。

(4)困った時に専門家に相談できる人

つみたてNISAのメリットを最大限活かす上では、20年間の非課税保有期間を最大限に使って投資することが大切です。

しかし、つみたてNISAを長期間運用していく中では、購入する投資商品や売却のタイミング、さらにはつみたてNISA以外の資産形成へのチャレンジなどお金に関する悩みは増えることが考えられます。

そのように投資の判断に困った時などは、お金のプロや運用の専門家などに相談することも選択肢の1つです。

投資経験の豊富なプロのアドバイスが、投資判断の手助けになることも多々あります。

店舗型の金融機関や独立系のFP(ファイナンシャルプランナー)など、様々な専門家がいるためご自身に合う担当者を探してみてはいかがでしょうか。

つみたてNISAで資産を増やすための3つのポイント

つみたてNISAを通じて、資産を増やすためのポイントをご紹介します。

資産運用において、必ず得する方法はありませんが、次にご紹介するポイントをしっかりと実践することでリスクを小さくしながら資産を増やすことにつながるでしょう。

(1)長期的な視点を持つ

(2)家計の見直しで余剰資金を増やす

(3)一定額を継続的に積立投資する

(1)長期的な視点を持つ

つみたてNISAを利用する場合は、長期的な視点で資産形成を考えておくことが大切です。

なぜなら、つみたてNISA自体が「長期・積立・分散」を推奨した上で、制度設計や対象となる金融商品を選択しているためです。

つみたてNISAでの失敗事例や損する人の特徴でご紹介したとおり、つみたてNISAにおける短期的な価格変動によって売買を行なってしまうことは絶対に避けた方が良いです。

非課税投資期間である20年間という長いスパンで、投資を考えることが大切です。

(2)家計の見直しで余剰資金を増やす

そもそも投資に回す元本が手元にないという方も安心してください。

家計の見直しを通して、少額でも余剰資金を増やすことで積立投資を行うことは十分可能です。

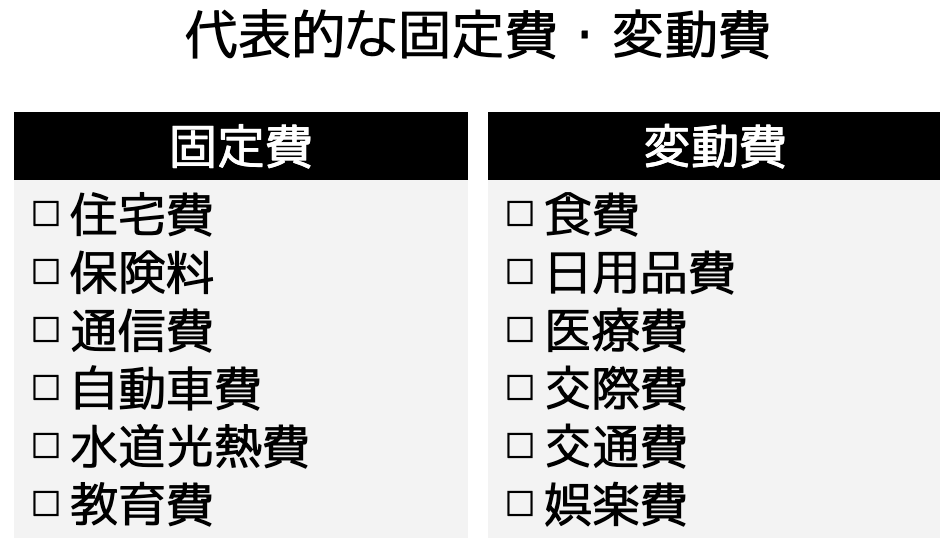

貯金や投資資金を貯めるために最も手軽かつすぐに取り組めることは、日々の生活費の見直しです。

特に、食費などの変動費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。

その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

例えば、MMD研究所によると毎月の携帯料金は大手4キャリアの場合、平均8,913円となっていますが、MVNO(格安スマホ)であれば平均3,889円になっています。

携帯料金1つとっても、毎月約5,000円程度の固定費を削減できれば、年間6万円分の資産が増えたことになります。

節約できたお金は、貯蓄や資産運用などに回すことで、効率的・効果的に老後資金の準備に活用しましょう。

(3)一定額を継続的に積立投資する

つみたてNISAを成功させるポイントとしては、毎月一定額を継続的に積み立てることです。

なぜなら毎月積み立て続けることで、価格変動に伴うリスクを分散することができるためです。

これは、「ドルコスト平均法」と呼ばれ、一定金額を定期的に購入することは、投資における基本とされています。

ドルコスト平均法を活用することで、銘柄の価値が高い時も安い時も買い続けることにつながり、リスクが平準化されます。

相場を読んだり購入のタイミングを見極める必要がないため、投資初心者の方にとっても取り組みやすい方法です。

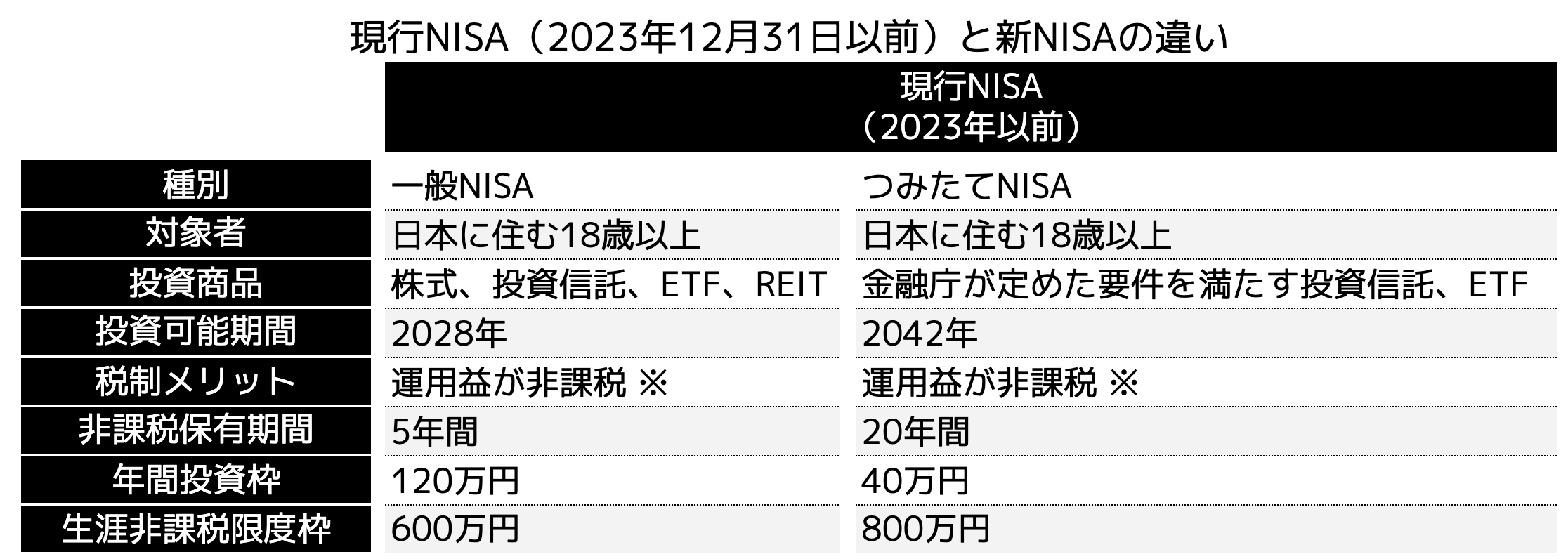

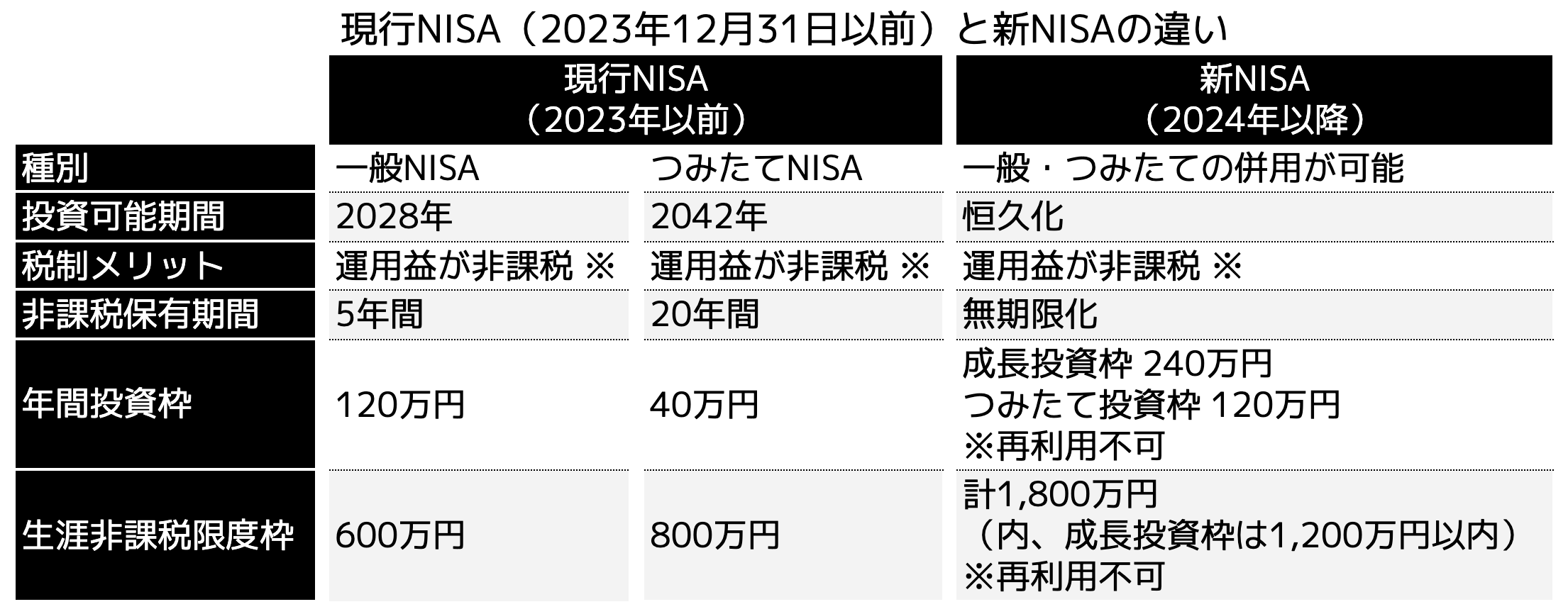

2024年から始まった新NISAとは

NISA制度とは、投資で得られた利益や配当金が非課税になる「少額投資非課税制度」のことです。

資産運用の1つである投資信託や株式投資などの仕組みを活用した制度の1つで、近年利用者数が増加傾向にある注目の制度です。

今まで「一般NISA」「つみたてNISA」「ジュニアNISA」の3つがありましたが、新制度の元では従来どちらか一方しか選択できなかった一般NISAとつみたてNISAは、2024年1月からは「新NISA」として、それぞれの仕組みを併用できることになりました。

現行NISA(2023年以前)と新NISA(2024年以降)の違いを表にまとめたので、以下の表を確認してみてください(ジュニアNISAは当記事内では省略)。

※運用益:配当金、分配金、譲渡益など

新NISAの制度改正のポイントは、主に3つあります。

(1)投資枠の拡大

(2)非課税期間の無期限化(恒久化)

(3)投資枠の再利用が可能(翌年以降)

(1)投資枠の拡大

従来の一般NISAやつみたてNISAの年間投資枠は、それぞれ120万円、40万円と制限されていました。

また、従来は一般NISAとつみたてNISAの併用はできなかったため、どちらかの制度しか利用ができませんでした。

しかし、新NISAでは、年間投資枠上限はつみたて投資枠120万円、成長投資枠240万円の合計360万円となっており、大幅に年間投資枠が拡大しました。

また、年間投資枠が拡大しただけではなく、生涯で投資できる総額も大きくなっています。

非課税保有限度額は、1,800万円(内、成長投資枠は1,200万円)となっており、従来の一般NISAやつみたてNISAの生涯投資総額の2倍以上を非課税にて運用することができます。

(2)非課税期間の無期限化(恒久化)

投資枠の拡大に加えて、非課税で保有できる期間の制限がなくなることも大きな特徴です。

2023年までの制度では、つみたてNISAの非課税期間が最長20年間、一般NISAでは最長5年間でしたが、2024年からの新制度では非課税期間が無期限に変更となりました。

つまり、一度購入した投資商品が長期間に渡って利益を生み出した場合、その全期間にわたって非課税で利益を得ることにつながります。

(3)投資枠の再利用が可能(翌年以降)

2023年までの制度では、投資商品を一度売却した場合はその分の投資枠は再利用ができなかったため、購入商品やタイミングを慎重に検討する必要がありました。

一方、新NISAでは、売却した翌年に商品の元本分の生涯投資枠が再利用できるようになりました。

そのため、ライフプランに応じて資金が必要な時は売却などで現金化を行い、資産に余裕がある時は再投資をすることで資産形成を行うなど、自由度が増したと言えるでしょう。

まとめ

本記事では、つみたてNISAがやめた方が良いと言われる理由や損する人、得する人の特徴について実際の事例や口コミを踏まえてご紹介しました。

つみたてNISAは非課税メリットがある反面、積立・長期・分散投資を前提としているため短期的な資産形成には不向きな投資方法と言えるでしょう。

一方で、老後資金などを着実に準備したい方などは、時間を味方につけることでリスクを下げながら資産形成できます。

また、2024年1月より始まった新NISAは、従来のNISAから比べて投資枠の拡大や非課税期間の恒久化、成長投資枠との併用可能などによって、投資の選択肢が大きく広がりました。

もし、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するNISAや家計の見直しを含めたお金の専門家への相談から始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。