新NISAがあればiDeCoが不要かどうかは人による

新NISAの制度拡充により「iDeCoはもう不要では?」と感じる人もいるかもしれません。

たしかに、近い将来に資金を使う予定がある人や柔軟に資産を動かしたいと考える人にとっては、新NISAだけで十分なケースもあります。

一方で、所得控除による節税を重視したい人や、老後資金を計画的に積み立てたい人には、iDeCoのほうが適している場合があります。

たとえば、年収が高く安定した収入を得ている会社員は、iDeCoの恩恵を受けやすいといえるでしょう。

つまり、iDeCoが「いらない」と判断できるのは、目的や資金計画などの条件がそろったときに限られます。

また、新NISAとiDeCoを併用することで、それぞれのメリットを補い合う運用も可能です。

両制度の特徴を踏まえた上で、自分にとって無理のない活用法を見つけることが大切です。

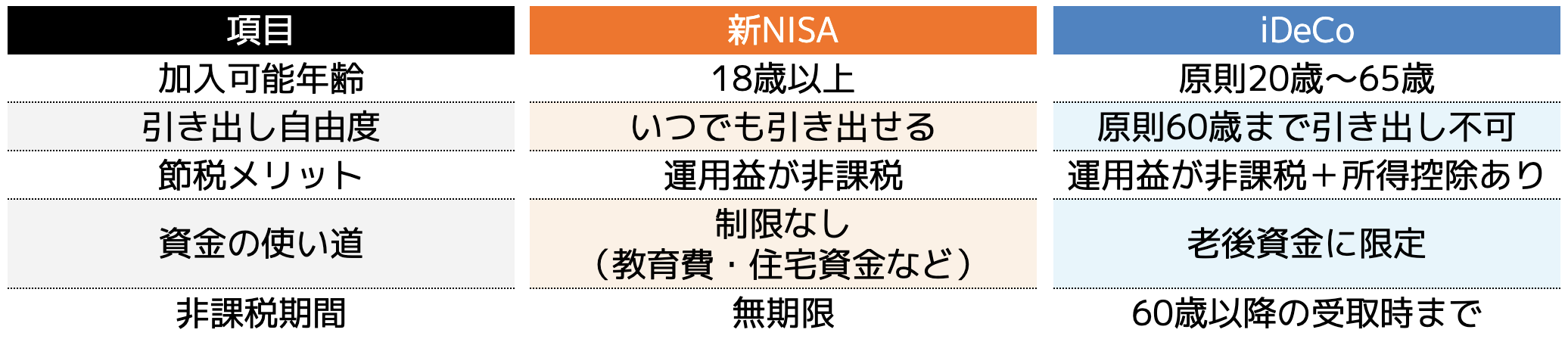

新NISAとiDeCoの決定的な違いは自由度と非課税枠の大きさ

制度ごとの向き・不向きを見極めるには、まずそれぞれの特徴や注意点を把握することが欠かせません。

こちらでは、新NISAとiDeCoのメリット・デメリットを整理した上で、違いを一覧で比較します。

(1)新NISAのメリット・デメリット

新NISAは、自由度の高さと非課税枠の大きさが魅力です。

一方で、iDeCoと比較して、節税効果の範囲には限りがあります。

・非課税で年間最大360万円(つみたて投資枠+成長投資枠)まで投資できる

・途中で資金を引き出せるため、使い道が決まっていない資金にも対応可能

・金融商品の選択肢が広く、初心者から経験者まで利用しやすい

・節税効果は「運用益の非課税」に限られる

・投資経験が浅い人には、値動きのある商品に不安を感じやすい

※なお、元本保証はなく、投資商品の選び方や相場によってはiDeCoも含めて損失が出るリスクがあります。

(2)iDeCoのメリット・デメリット

iDeCoは老後資金の積立に特化した制度で、節税効果の高さが大きな特徴です。

ただし、使い勝手や手続きの面で制約もあります。

・掛金が全額所得控除の対象となり、税負担を軽減できる

・運用益が非課税で、長期的な積立に向いている

・受取時にも一定の税優遇(退職所得控除など)がある

・原則として60歳まで資金を引き出せない

・掛金の上限や加入条件に制限があり、自由度が低い

・受取方法や課税ルールが複雑で、理解や手続きに手間がかかる

(3)制度の違いをざっくり整理

メリット、デメリットを含めて、両制度の違いを整理すると以下のようになります。

それぞれの特徴を把握した上で、どちらを選ぶべきかを考えるには、もう少し踏み込んだ視点が必要です。

このあとの見出しで、深掘りしていきましょう。

新NISAとiDeCoのどちらを優先すべきか?【年収・職業別】

制度の特徴がわかっても「自分にはどちらが合うのか」を判断するのは簡単ではないかもしれません。

ここでは、年収や職業といった属性に応じて、新NISAとiDeCoをどのように使い分けるべきかを紹介します。

(1)新NISAを優先すべき人(年収が低め・フリーランスや主婦層など)

・年収がそれほど高くなく、節税メリットが小さい

・将来的に資金を途中で使う可能性がある

・投資に慣れていない初心者や若年層

新NISAは、資金を自由に引き出せることが大きな特徴です。

たとえば、パート勤務の主婦やフリーランスなど、収入の増減があり得る働き方をしている人には、柔軟に資金を動かせる制度のほうが使いやすいでしょう。

また、運用益が非課税になる仕組みは投資初心者にも理解しやすく、制度もシンプルです。

まずは無理のない範囲で、投資を始めたいと考える人に適しています。

(2)iDeCoを優先すべき人(年収が高め・会社員や公務員など)

・年収が高く、所得控除による節税効果を重視したい

・老後資金を長期的に積み立てたい

・資金を途中で使う予定がなく、余裕を持って運用できる

iDeCoは、掛金が全額所得控除の対象になるため、年収が高い人ほど節税効果を得やすくなります。

また、会社員や公務員など、収入が安定している人にとっては、60歳まで引き出せない制限もそれほど大きな負担にならないでしょう。

将来の年金に上乗せする形で、計画的に積み立てを進めたい人に適した制度です。

(3)新NISAとiDeCoを併用すべき人

・年収600万円以上(目安)で節税と運用の両立を図りたい※

・中期・長期の目的に応じて資金を使い分けたい

・制度の仕組みを理解しており、戦略的に運用したい

※年収600万円は所得税率が上がり始める水準で、節税効果を感じやすくなります

新NISAとiDeCoは、それぞれ強みの異なる制度です。

収入に余裕があり、目的別に資産を管理したい人であれば、両制度を併用することで節税のメリットを最大限に活かせます。

たとえば、新NISAでは5年〜10年先の出費に備え、iDeCoでは老後資金を確保するという役割分担が可能です。

制度を使い分けてバランスの取れた運用を目指したい人に適しています。

▼ 合わせて読みたい

新NISAとiDeCoを組み合わせた最適な使い方

新NISAとiDeCoは、それぞれに向いている資金の使い道があります。

こちらでは、資産運用の目的ごとに3つの活用プランを紹介します。

【プラン1】新NISAだけで運用するケース(iDeCoは不要)

運用条件

- 教育費や住宅購入に備えた中期資金を10年間で準備

- 月3万円の積立(児童手当の一部などを活用)

- 利回り年3%で運用を想定

子どもの高校〜大学進学に備えて10年後にまとまった資金を準備する場合、新NISAの活用が有効です。

毎月3万円を積み立てると、10年間で元本は360万円。

年3%の運用益が出れば、約419万円まで増やせる可能性があります。

※運用益は金融庁「つみたてシミュレーター」を使って計算しています

使途が近い資金は価格変動の少ない商品を選び、余裕のある分はリターンを狙うなど、目的別に分けて運用する方法も考えられます。

【プラン2】iDeCoだけで運用するケース(新NISAは不要)

運用条件

- 老後資金の確保を目的に、20年間積み立て

- 月2万円の掛金(年収400万円の会社員の目安)

- 利回り年3%で運用を想定

長期で老後資金を積み立てたい場合は、iDeCoが有効です。

たとえば月2万円を20年間積み立てると、元本は480万円。

年3%で運用できれば、およそ657万円まで増やせる計算になります。

加えて、掛金は全額が所得控除の対象となるため、所得税や住民税の負担を軽減できます。

iDeCoは途中で資金を引き出せない制約がありますが、目的が老後に限定されていれば制度の仕組みと合致します。

使わない資金を計画的に育てたい場合、シンプルで堅実な運用プランです。

【プラン3】新NISA+iDeCo併用するケース(最適プラン)

運用条件

- 中期資金と老後資金を分けて運用

- 新NISA:月2万円を10年間(教育費・住宅資金)

- iDeCo:月1.5万円を20年間(老後資金)

- 利回り年3%で運用を想定

目的別に制度を使い分けたい場合は、新NISAとiDeCoの併用が適しています。

たとえば、新NISAで月2万円を10年間積み立てると、元本240万円に対して約279万円程度の資産が見込めます。

同時に、iDeCoで月1.5万円を20年間積み立てれば、元本360万円が約492万円になる計算です。

中期の出費と老後の備えを分けて管理することで、資金の流動性と安定性を両立できます。

非課税の枠を最大限に活かしながら、目的ごとの戦略的な運用が可能です。

あなたに最適なのは新NISA?iDeCo?

新NISAとiDeCoは、どちらか一方で十分な場合もあれば、併用によって資産運用の幅が広がる場合もあります。

選ぶべき制度は、年収や職業だけでなく「お金を何に、いつ使いたいか」という目的によって変わります。

中期的な支出に備えたいなら新NISA、老後の準備を重視するならiDeCo、両方に備えたいなら、役割を分けて使い分けるのが賢明です。

大切なのは「いまの自分に合った選択肢」を見つけて、少しずつ行動を始めてみることです。

ぜひ非課税の制度を味方につけて、将来に向けた資産形成を始めてみてください。