20代の生命保険の加入率は約50%

さっそく、生命保険文化センターによる「生活保障に関する調査」の調査結果をもとに、20代の生命保険の加入率を見ていきます。

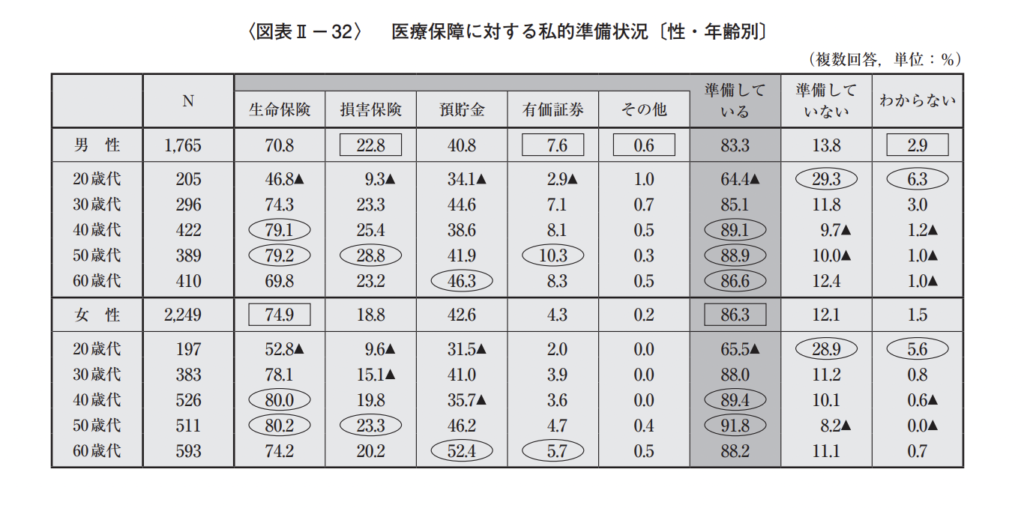

引用|生命保険文化センター「生活保障に関する調査〈図表Ⅱ-32〉 医療保障に対する私的準備状況〔性・年齢別〕」

アンケートでは「自身のケガや病気に備えて準備はしていますか?」の質問に対し、20代男性の46.8%、20代女性の52.8%が「生命保険で準備をしている」と回答しています。

男女でやや差はあるものの、20代の約50%がケガや病気に備えて生命保険に加入していることが分かりました。

20代は学生を卒業して社会人デビューを果たす年齢ですが、それを機に生命保険に加入するケースが見受けられます。

また、20代で結婚した方が、結婚を機に加入するケースもあります。

20代はまだ若くて体力も気力も充実していますが、もしもの時に備えて生命保険に加入する20代の方は一定数存在します。

20代が生命保険に加入するメリットについて

20代は病気になる心配をそれほどせず、保険料を支払う以外のことにお金を使いたいと思う方も多いはずです。

ただ、20代が生命保険に加入することには、主に4つのメリットがあります。

迷っている方はまず加入のメリットについて把握しておきましょう。

(2)30代以上と比べて保険料が安い

(3)傷病歴が少ないため保険の種類を自由に選べる

(4)貯蓄性が高い生命保険に加入することで資産形成ができる

(1)突発的なケガや病気の治療に備えられる

20代はまだ若いですが、若くても転倒したりスポーツ中の事故などでケガをすることがあります。

また、不運にも入院を必要とするような病気に罹患してしまう可能性もあります。

これらのケガや病気に備えるのは、まさしく転ばぬ先の杖です。

20代は多くの場合、貯蓄が十分とはいえないため、もしものときに備えて生命保険に加入するメリットはあります。

(2)30代以上と比べて保険料が安い

一般的な生命保険は、加入時の年齢が低いと保険料が安くなります。

若くても入院が必要なほど大きなケガや病気に罹患する可能性はありますが、30代以上と比べるとそのリスクは低いです。

そのため、20代は保険料が抑えられているのが普通です。

一定の年齢に達するごとに更新され、その都度保険料が上がる更新型定期保険の場合、加入時の年齢は保険料に影響しません。

ですが、加入時から保険料が変わらない終身型の定期保険の場合は、20代のうちに加入しておくことで保険料の総額を安く抑えられます。

つまり、一生涯にわたって保障を持ちたい方は、終身型の保険に20代から加入するほうが総支払額を抑えられる可能性があります。

(3)傷病歴が少ないため保険の種類を自由に選べる

年齢を重ねてさまざまな傷病歴がある方は、生命保険によっては加入できない場合があります。

生命保険に加入するには、過去の傷病歴を嘘偽りなく告知しなければなりません。

告知しなかった場合、告知義務違反になってしまいます。

多くは5年以内の傷病歴ですが、保険によっては10年以内の傷病歴を告知しなければいけないこともあります。

保険会社からの質問には、正確に回答する必要があります。

個人差はあるものの、平均的に見て20代はまだ傷病歴が少ないです。

傷病歴が少なければ加入を断られにくいため、必然的にさまざまな保険の種類を選べます。

年齢が上がると傷病歴が影響し、生命保険に加入できない場合があります。

そのため、選択肢が豊富な20代のうちに加入することはメリットの1つです。

(4)貯蓄性が高い生命保険に加入することで資産形成ができる

万が一の保障と将来の資産形成ができる貯蓄性の高い生命保険は、20代のうちから加入することにメリットがあります。

掛け捨てではなく毎月の保険料をコツコツと積み立てられるため、20代で加入すると最終的にまとまった資産を形成できる可能性があります。

もちろん被保険者が死亡すれば死亡保険金が支払われますし、解約返戻金や満期保険金にも期待できます。

加入してからの経過年数が短い段階での解約は解約返戻金が少なくなる可能性があるため、その点には気をつけないといけません。

ですが、保険料の支払いとともに自動的に積み立てられる点は十分魅力的です。

保障とともに資産形成も目的にするなら、20代のうちに貯蓄性が高い生命保険への加入を検討しましょう。

20代の生命保険に関する判断のポイントを解説

前項では20代が生命保険に加入する4つのメリットについて紹介しましたが、それを踏まえてどのように判断すれば良いのかを解説します。

ポイントをアドバイスしますので、最終的な判断の参考にしてみてください。

(1)ライフステージの変化を機に生命保険の加入や見直しに向き合う

何もない状態から生命保険の加入や見直しを考えるのは難しい面があるため、ライフステージの変化を機に向き合うのがおすすめです。

ライフステージの変化とは、就職・転職・移住・結婚・出産などです。

例えば、独身の間は公的医療保険制度だけで足りない分を民間の生命保険でカバーし、結婚したら見直して保障を手厚くしたりなどです。

独身の間は自分を守るのが目的ですが、家族ができると家族を守る目的に変化します。

つまり、そのタイミングで生命保険の加入や見直しに向き合えば、どんな保障の生命保険が最適なのかをすんなり見極められます。

ライフステージの変化は、生命保険を判断するポイントの1つです。

(2)どの生命保険に加入するか迷う場合は必要最低限の保障から始める

提供する保険会社によっても異なりますが、生命保険の種類は非常に豊富です。

生命保険に詳しくない20代の方からすれば、どれに加入すれば良いのかわからなくなるのも無理ありません。

そんなときは契約してから追加や変更の自由がきくタイプの保険をベースに、まずは必要最低限の保障から始めるのがおすすめです。

20代はまだ収入が多くないですから、考えなしに保障を手厚くして家計が苦しくなるのは避けたいはずです。

収入状況に合った必要最低限の保障から始めてみてください。

また、女性の場合は妊娠中だと加入できない保険がありますので、女性特有の疾病に備えたい方は早めに加入しておくと安心です。

(3)将来の資産形成に対する意識について

「将来が不安だからまだ若い20代のうちから備えておきたい」など将来の資産形成に対する意識が高い方は、養老保険のような貯蓄性の高い生命保険への加入を検討しましょう。

特に「将来のために資産形成はしておきたいけど自分で貯蓄するのは苦手」と考える方にぴったりです。

貯蓄が苦手でも自動的に積み立てられる生命保険に加入することで、苦労なく将来のための資産形成ができます。

ただ、早期に解約すると解約返戻金がそれまでの総支払額を下回って損をする可能性がありますので、家計への負担が重くないプランを選ぶのがポイントです。

毎月コツコツと貯蓄ができますし、税制的にも優遇されます。

また、早期に加入することで保険料の支払いが安くなる終身保険などもあります。

20代のうちから将来の資産形成を考慮する方は自分の考え方に合った生命保険を探し、加入を具体的に検討していきましょう。

このように将来の資産形成に対する意識も、生命保険を判断するポイントです。

20代で生命保険が必要か迷ったらココザスに相談ください

20代はまだ若くて保険に関する知識に自信がないことも多いため、誰か気軽に相談できる相手を見つけたいのではないでしょうか。

もしも生命保険が必要なのか迷って自分だけで決められない場合は、ココザスに気軽に相談してみてください。

なぜココザスへの相談を推奨するのか、その理由について詳しく紹介します。

(1)相談者の立場になって専任コンサルタントが提案してくれる

ココザスのスタッフには保険のエキスパートの専任コンサルタントが在籍していて、相談者の立場になってプランを提案します。

堅苦しさがなくフレンドリーに接してくれますから、生命保険のことがわからなくて不安を抱えている方でも安心です。

自分では気づかなかった可能性を示してくれることに期待できます。

顧客満足度が97%を記録していますし、実際の相談者からは「親身になって話してくれた」「コンサルタントの存在が心強かった」など、好意的な内容の口コミが目立っています。

初歩的な質問にも懇切丁寧に答えてくれますし、専任コンサルタントへの相談が生命保険の加入や見直しのヒントになります。

(2)必要な保障と見直しのポイントが分かる

20代が生命保険の加入や見直しで迷うのは、自分に必要な保障とポイントがわからないからではないでしょうか。

今はネットで検索すれば情報収集できますが、自分で調べるのには限界があります。

調べてもよくわからず、結論を出すのを先延ばしにするケースはめずらしくありません。

ココザスでは、専任コンサルタントが必要な保障や見直しのポイントを丁寧に説明します。

第三者の視点でアドバイスするため、特定の商品へ誘導される心配はありません。

20代は就職・転職・移住・結婚・出産など、ライフステージが変化する場合があります。

そのタイミングで必要な保障と見直しのポイントは何かが、相談することで明らかになります。

どうすれば良いのか迷っている方ほど効果的です。

まとめ

20代の生命保険の加入率、加入のメリット、判断するポイントについてそれぞれ解説しました。

アンケートの調査結果では、20代の約50%が生命保険に加入していることが分かりました。

下記のとおり、20代で保険に加入するメリットは主に4つあります。

余裕があれば20代で生命保険に加入するのはありでしょう。

(2)30代以上と比べて保険料が安い

(3)傷病歴が少ないため保険の種類を自由に選べる

(4)貯蓄性が高い生命保険に加入することで資産形成ができる

また、判断のポイントも解説しましたので、そちらも参考にしてみてください。

・どの生命保険に加入するか迷う場合は必要最低限の保障から始める

・将来の資産形成に対する意識について

もしそれでも迷ってしまいプロから直接アドバイスを聞きたい場合は、ココザスに気軽にご相談ください。

専任のコンサルタントが、相談者の立場になってプランを提案いたします。

生命保険の相談は信頼できるパートナーに

これから保険加入を検討されている方や、すでに保険に加入済みの方にも、今のあなたに最適な保険をご提案します。

特徴(1)個人のライフプランにあった保険を提案できる

FP会社が保険代理店をやることで様々な知識をもとにした提案・サポートが可能です。

特徴(2)他社と比較して保険料を安く提案することができる

保障内容は同じでも他社より安い保険料で加入できるということが多くあります。

定期的に保障内容の見直しだけでなく、保険料の確認・見直しをおすすめしています。

特徴(3)ご相談は何度でも無料です

大切なお金や保障のことなので、正しく理解しご納得できるまで何度でもご相談可能です。

相談料はいただきませんし、押し売りも一切いたしませんのでご安心ください。

お客様自身が加入している保険の内容を把握できていることが非常に大切です。

「生命保険の知識がないから相談しても良いのかな?」とご相談をためらってしまう方もいらっしゃいますが、必要な知識や情報はしっかりと提供してまいります。

安心して、気軽にお問い合わせください。