50代からでも投資は遅くない理由とは

50代からでも投資は遅くないといわれる理由は、以下の3点が挙げられます。

子供が独立してお金がかからないから

50代となると、子供も独立する年代となり、お金がかからなくなることから投資に回せる資金が増えます。

さらに人によっては住宅ローンを完済している方も多く、実質夫婦2人だけの生活費だけで過ごせる方も多いです。

30代や40代の家庭と比較すると、自分たちに使えるお金も多いため、50代からでも投資を始めることができます。

貯蓄も安定しはじめるから

50代となると、ある程度の貯蓄があり、お金の余裕が生まれるため、投資を始めるタイミングとして適しています。

「家計の金融行動に関する世論調査」(令和4年)を確認すると、50代の貯蓄額の中央値は600万円ほどです。

30代は240万円、40代は365万円であることから、ある程度お金の余裕も生まれ、投資に回せる資金も十分であることから遅くはありません。

投資をする際は、急な支出に対応できる「貯蓄」を確保したうえで、投資に回せる資金を考慮する必要があります。

貯蓄額が大きくなるほど、安定した投資を行うことができるため、50代から始めても十分どころか良きタイミングと判断できるでしょう。

仕事にも慣れ投資に回せる時間が増えるから

50代になると、仕事にも慣れ、投資について勉強できる時間も増えます。

20代では仕事に慣れはじめ、30代や40代となると中間管理職として仕事に追われる時間が多いです。

さらに子供もいると家庭で過ごす時間も重要です。

しかし50代は仕事にも慣れ、子供も独立することから投資について勉強する時間も増えるため、より成功率を高めることができます。

50代が投資を始める前に押さえておくべき3つのポイント

ここでは50代が投資を始める前に抑えておくべき3つのポイントを紹介します。

50代が考える金融資産の目標金額

50代が投資を行う際は、目標金額を定めておくことが大切です。

投資の方法によって得られる利益が異なるうえ、毎月の運用額にも相違が生まれるためです。

目標金額は各人によって異なりますが、金融広報中央委員会の「家計の金融行動に関する世論調査」(令和4年)を確認すると、50代の方の金融資産は2人以上世帯で平均値が1,253万円、中央値が350万円です。

一方、単身者の場合は平均値が1,048万円で、中央値は53万円です。

平均値とすべてのデータを合算して割ったものを指し、中央値はデータの中央に来る数値です。

実際に近いのは中央値とされています。

すなわち、50代の方が金融資産の目標金額を中央値に設定するのも1つの選択肢です。

50代が毎月の収入から投資に回す割合

日本証券業協会が発表した「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」にある「月々の収入から金融商品にまわす割合」を確認すると、50代は男女とも月収の1〜10%前後です。

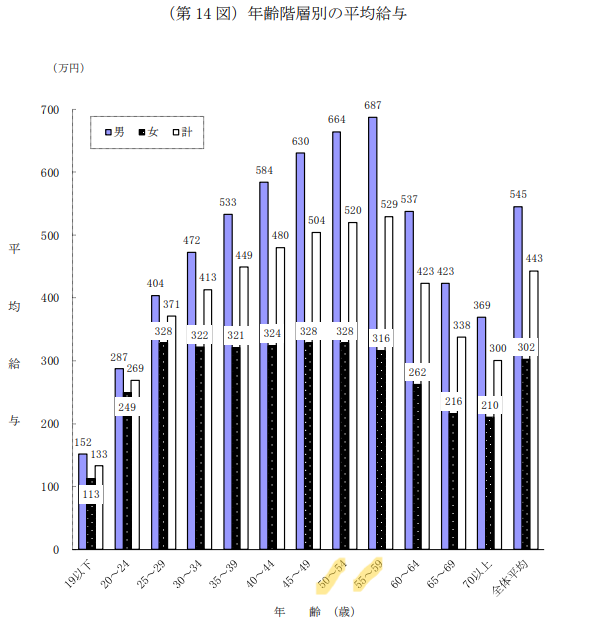

50代の平均年収は「令和3年度分民間給与実態統計調査」を確認すると、以下の画像のとおり664万円〜687万円であることから、毎月投資に回す資金は6万円から70万円前後であることが分かります。

引用|国税庁「令和3年度分民間給与実態統計調査」

50代のイレギュラーな出費の確認

50代となると、イレギュラーな出費も嵩むため、事前に費用を確認しておくことが大切です。

具体的な費用を考慮すると以下の項目が挙げられます。

・子供の結婚・出産

・自身の病気やケガ

・家のリフォーム費用

上記の費用は数十万円で済むものもあれば、数百万円かかるケースも考えられます。

イレギュラーな出費が発生しても問題ないように事前に費用を計算しておきましょう。

50代からでも遅くない投資とは?

50代から投資を始める準備ができた後は、実際に投資を始めます。

ここでは50代からでも遅くはない投資について紹介します。

つみたてNISA

つみたてNISAは積立投資をする際に利用できる少額投資非課税制度のことです。

年間40万円まで自分で選んだ金融商品を買い付ける仕組みです。

また運用益は非課税となるため、会社員などから人気の高い投資となっています。

つみたてNISAは最大20年間の運用が可能ですが、2024年度より積立可能期間が廃止となり、年間120万円まで掛金が引上げされます。

そのためお金に余裕のある50代の方は、ある程度の高い資金で運用することが可能です。

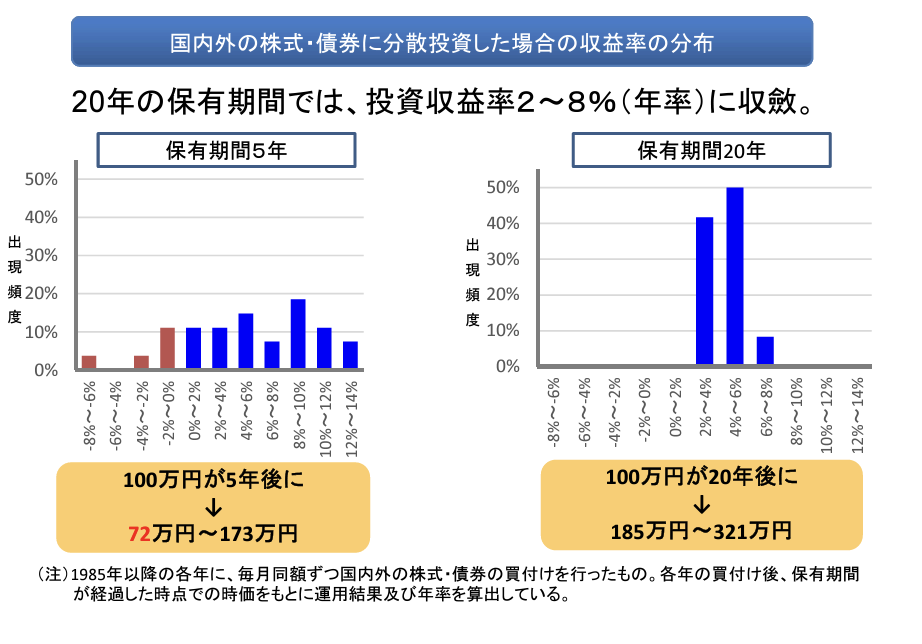

ただしつみたてNISAは途中で解約することもできますが、5年などの短期間の運用では元本割れのリスクが伴います。

平成29年に金融庁が発表した「つみたてNISAについて」では、以下の画像の通り、保有期間5年未満であれば元本割れする可能性がありますが、20年以上保有し、他に資産形成と分散投資すれば100%利益が増えると公表しております。

引用|金融庁「つみたてNISAについて」

そのため、50代から始める場合は70代になってから引き出すようにすることになるため、退職後の運用資金に余裕があることが求められます。

iDeCo

iDeCoは私的年金制度の1つであり、個人型確定拠出年金のことを指します。

通常の年金とは別に掛け金を積みたてて運用し、利益を得ることが可能です。

iDeCoは運用益は非課税となるだけでなく、掛金は所得控除することができます。

そのため所得税・住民税の節税になるメリットが挙げられます。

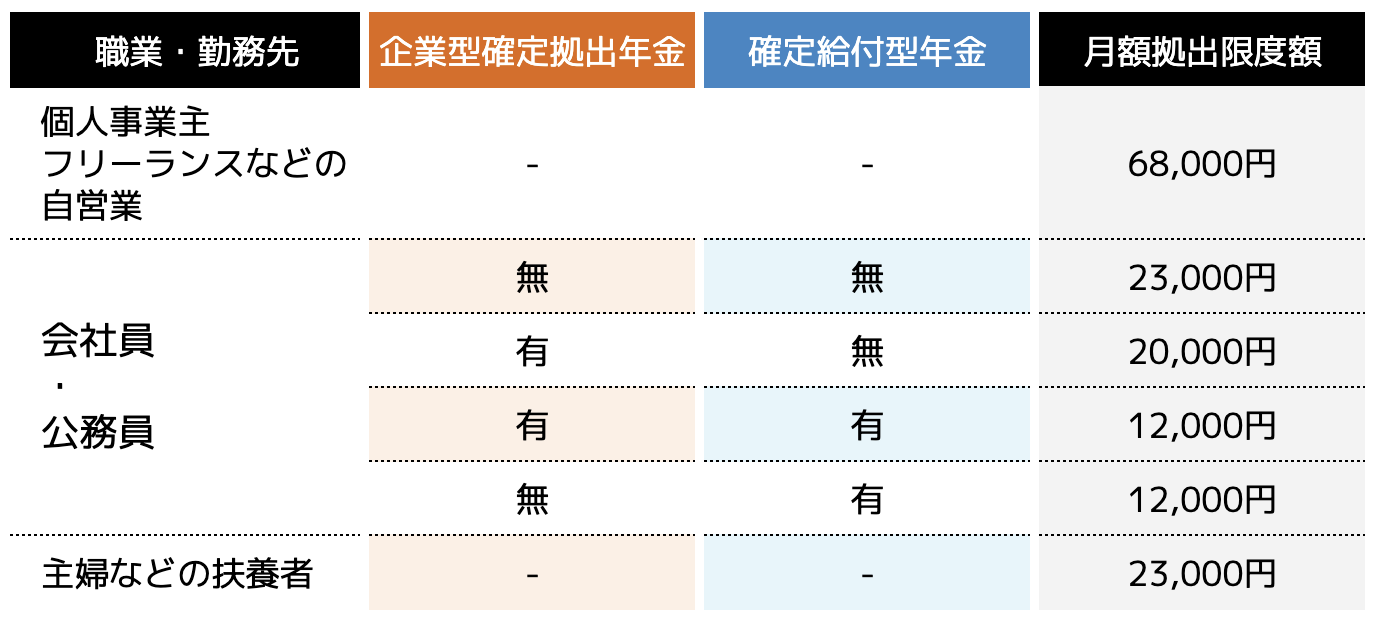

とはいえ掛金には職業や勤務先によって以下の表の通り定められているため、節税効果には制限があることに注意しなければいけません。

とはいえiDeCoは最低5,000円からでも始めることが可能です。

投資を行ったことがない50代の人もリスクを抑えて始めることができます。

不動産投資

不動産投資は不動産を購入して第三者に貸し出し、賃料収入を得る方法です。

また不動産を購入して高く売却し、利益を狙う方法もあります。

不動産投資は投資額が高額なため、金融機関からの融資を利用します。

しかし融資には審査が設けられているため、クリアしなければ始めることができません。

審査は申込者の年収などより、投資物件の収益性や立地、築年数が優先されるため、優良物件を見つければ借入することもできます。

ただし、ほとんどのケースで自己資金の捻出が求められ、投資価格の2割前後といわれています。

そのためある程度預貯金がある50代の方におすすめの投資方法です。

投資信託

投資信託は専門家に資金を渡し、ファンドが運用して得られる利益を投資家へ分配する方法です。

投資信託は、ファンドがどこに投資するかを決めてくれるうえ、運用まで行ってくれるため、手間をかけずに運用でき、利益が生まれる可能性があります

そのため、50代でも仕事が忙しく、投資に回せる時間がないけど始めたいという方におすすめです。

ただし、100%資金が増えるという保証はなく、ファンドの運用が失敗した場合は損失が生じる可能性があります。

もちろんファンドも利益を生み出さなければ倒産してしまう可能性が高いため運用益を出せる銘柄に投資します。

しかし急激な株価の変動などが発生する場合もあることを投資家は理解しておく必要があります。

50代から投資を始める際の注意点

ここでは50代から投資を始める際の注意点を3つ紹介します。

短期取引での利益を狙うこと

投資を始める際に短期取引で利益を狙うと、大きな損失に耐えられないケースも多いため長期投資から始めることが大切です。

特に為替や株価、金利などが関係する金融商品の価格は、一日で大きく上がったり、下がったりを繰り返します。

そのタイミングを見極めて投資するのはプロでも困難と言われており、多少の損失が生まれることが多いです。

そのため短期取引で利益を狙おうとすると、一時的な損失を恐れてしまい、すぐに投資をあきらめることにもつながりかねません。

しかしつみたてNISAやiDeCoなどの長期投資であれば、安定的なリターンを生み出すことができます。

投資を始める際は短期取引などを行わず、10年や20年といった長期投資から始めるようにしましょう。

1つの投資だけで運用すること

投資を始めるうえで、重要なのは1つの投資だけで運用するのではなく、複数の投資に分散することです。

1つの投資先が大幅に値下がりしてしまった場合、損失額も大きくなります。

しかし複数の投資に分散しておけば、トータルの損失額を抑えることもできます。

本記事で紹介した4つの投資先以外にも、株式や債券などさまざまな投資方法があるため、うまく組み合わせて投資を行うようにしましょう。

家族の時間と投資の時間をわけること

家族と投資の時間を分けておかないと、夫婦間での亀裂や、親の介護が疎かになってしまい、家族トラブルにも発展する可能性があるため注意してください。

子供が独立して家庭からいなくなった分、自分の時間が増える方が多いですが、一方で親の介護などが始まる年代でもあります。

介護などをせずに投資ばかりしていると、夫婦でケンカしたりするケースも増え、最終的には離婚などにも発展することが考えられます。

そのため家族の時間と投資に回す時間をうまく配分しておきましょう。

まとめ

50代となると、仕事にも十分慣れ、子供も独立したりすることから投資に回せる時間が増えます。

また毎年の収入もある程度安定しており、投資に回せる資金も増えることから、50代から始める人も多いです。

しかし投資を始める前に、目標の金額の設定や投資に回せる資金などを算出しておくことが大切です。

また短期取引などを行わず、長期間分散投資することで、利益の安定化が図れます。

しかし「どの投資を組み合わせればよいか」「自分に合っている投資はどれか」分からない方もいらっしゃるでしょう。

ココザスはファイナンシャルプランナーとしてお客様の資産に関するアドバイザーとして、投資や資産形成、お金に関する悩みなどのご相談を承っております。

50代から投資を始めたいという相談も多く、お客様に合った投資方法をご提案しております。

相談料も無料となっておりますので、ぜひ一度ご連絡ください。