55歳で早期退職をしてリタイアするにはいくら必要?

55歳で早期退職してリタイア生活を送るためには、どのくらいの資金が必要なのでしょうか。必要な金額は、生活スタイルや家族構成、年金受給までの期間などによって大きく異なります。ここでは、単身者の場合と二人以上の世帯の場合に分けて、目安となる金額を解説します。

単身者の場合

単身者が55歳でリタイアする場合は約7,200万円以上は必要です。

将来的にかかるお金には生活費、住居費、医療費、そして趣味や交際費などが挙げられます。

総務省統計局による「家計調査(2024年)」によると、単身者の平均支出額は169,547円でした。

これを参考に、55歳から年金受給開始の65歳までの10年間に必要な資金は以下のとおりです。

169,547円 × 12か月 × 10年 = 約2,160万円

さらに、65歳以降の老後資金として、90歳までの25年間を想定すると、以下の金額が必要であると分かります。

169,547円 × 12か月 × 25年 = 約5,100万円

上記を加算すると55歳でリタイアする単身者の場合、最低でも6,000万円以上は必要と考えられます(年金額によって変動あり)。

ただし、国民年金や厚生年金の受給がされるので、実際はさらに少ないと考えられます。

年金受給額の目安

| 年金種類 | 月平均受給額 | 25年間受給した場合 |

|---|---|---|

| 国民年金 | 6万8,000円 | 2,040万円 |

| 厚生年金 | 14万4,322円 | 4,330万円 |

参考:年金はいくらもらえる?計算方法と平均受給額を解説 | ほけんの窓口【公式】 | 保険比較・見直し・無料相談

もちろん年金受給額は変動するうえ、「将来的に年金がもらえなくなるかも」という懸念の声も上がっています。

そのため、年金を充てにしない場合は7,200万円ほどが一つの目安と言えるでしょう。

二人以上世帯の場合

二人以上世帯が55歳でリタイアする場合は約1億2,600万円以上は必要です。

夫婦や家族で55歳からリタイアする場合、支出はさらに大きくなります。

60歳以上の無職世帯(2人以上)の平均支出は月約30万円とされています。これを参考に、55歳から年金受給開始の90歳までの35年間に必要な資金は以下のとおりです。

30万円 × 12か月 × 35年 = 約1億2,600万円

単身者同様に年金も受給できますが、1億円以上の資金は必要となる可能性が高いです。

セミリタイアする前に確認しておきたい3つの事項

これからセミリタイアに向けて資金を貯めている方、すでに一定の貯蓄がある方も、実行に移す前に以下の3点をしっかり確認しておきましょう。

・収入源の増減予定

・現在の余剰金

それぞれ詳しく解説します。

将来のライフスタイル

セミリタイア後にどのような生活を送りたいか、ライフスタイルのイメージを明確にしておきましょう。生活の仕方によって、必要な生活資金が大きく変わるためです。

例えば、「海外旅行を頻繁に楽しみたい」という希望がある場合、一般的な生活よりも支出は何倍にも膨らみます。その分、多めの資金を確保しておかないと、資金不足に陥るリスクも高まります。

また、住む場所によってもコストは大きく異なります。都心部に住み続けるより、地方や郊外へ移住する方が、家賃や固定資産税、生活費などを大幅に抑えられる可能性があります。

このように、「どこにお金と時間を使いたいのか」を明確にすることで、必要な資金や具体的な準備が見えてきます。

収入源の増減予定

セミリタイア後は、現役時代のように毎月安定した給与が入ってくるわけではありません。

そのため、収入源の種類とその増減の可能性を事前に把握しておくことが大切です。

投資や資産運用などで、安定したインカムが得られている場合は比較的安心できますが、収入が不安定な場合は、どれだけの貯蓄があっても不安が残ります。

必要に応じて、アルバイトや副業で補填できるか、どのくらい稼げそうかなども確認しておくと安心です。

さらに、医療費の増加、税金の負担、物価上昇など、将来的に支出が増える可能性もあるため、収支のバランスをこまめに見直し、状況に応じて生活水準を調整する柔軟性も求められます。

現在の余剰金

最も大切なのは、「現在の余剰金」です。セミリタイア後に安心して生活するためには、手元にどの程度の資産があるかを正確に把握しておかなければなりません。

預貯金や株式、投資信託、不動産などの流動資産のほか、住宅ローンや借入金といった負債も含めて、全体的な資産状況を整理しましょう。

特に、急な病気や事故などに備えるための生活防衛資金として、セミリタイア後の生活費とは別に少なくとも半年分〜1年分の生活費を確保しておくことが理想です。

55歳でセミリタイアするためのプロセス

55歳でセミリタイアを実現するためには、計画的な準備と行動が欠かせません。

以下のプロセスを踏むことで、より現実的かつ安心できるセミリタイアを目指すことができます。

・現在の貯蓄・収入・支出を把握する

・節約を始める

・資産運用で将来に備える

ひとつずつ確認して、着実に実行できる計画を立てましょう。

55歳以降に必要なお金を算出する

まずは、セミリタイア後に必要となる生活費を具体的に算出しましょう。

単身者と夫婦2人以上の世帯の場合の目安金額は紹介しましたが、各世帯によって必要な金額は異なります。

また、2025年の日本の平均寿命は、男性が約81.09歳、女性が約87.14歳と予測されています。平均寿命をベースに「何年分の生活費が必要になるか」もシミュレーションしておくと安心です。

現在の貯蓄・収入・支出を把握する

現在の貯蓄・収入・支出を把握するところを把握しましょう。

貯蓄や収入はすぐに確認できますが、支出に関しては把握していない方もいらっしゃることでしょう。

支出には月々によって支出額が変わる「変動費」とほとんど変わらない「固定費」の2つに分かれます。

これらの費用を数か月分確認することで、1年間の支出額を算出することが可能です。1か月分の支出では、金額のブレが生じるので、最低でも3か月以上の支出額を確認しましょう。

節約を始める

セミリタイアの資金を効率よく貯めるには、日常生活での節約も不可欠です。

変動費と固定費の見直しを始めるようにしましょう。

変動費は食費や日用品など、すぐに節約できる項目です。また洋服代や娯楽費は、少し抑えるだけで大きな節約にもつながります。

一方固定費は、簡単に節約できる項目ではありません。保険料や携帯代などを抑えるためには、他の会社の見積もりなどを確認する手間がかかります。

そのため、固定費の節約を後回しにする方も多いですが、実際は変動費より大きな節約ができる可能性も高いです。

自分で固定費の節約をするのは難しいという方は、ファイナンシャルプランナーなどの専門家に相談してみることをおすすめします。

資産運用で将来に備える

最後に資産運用で将来に備えた貯蓄を行います。貯蓄だけでは、インフレや長寿リスクに対応しきれない場合があるためです。

もちろん資産運用にはリスクが伴いますが、堅実に運用すれば年金代わりとしても活用できるでしょう。

では、どのような資産運用が良いのか、次の項で紹介します。

おすすめな資産運用方法

55歳でセミリタイアするためにおすすめな資産運用は以下の5つです。

・iDeCo

・投資信託

・不動産投資

・株式投資

それぞれ特徴が異なるため一つずつ確認してみましょう。

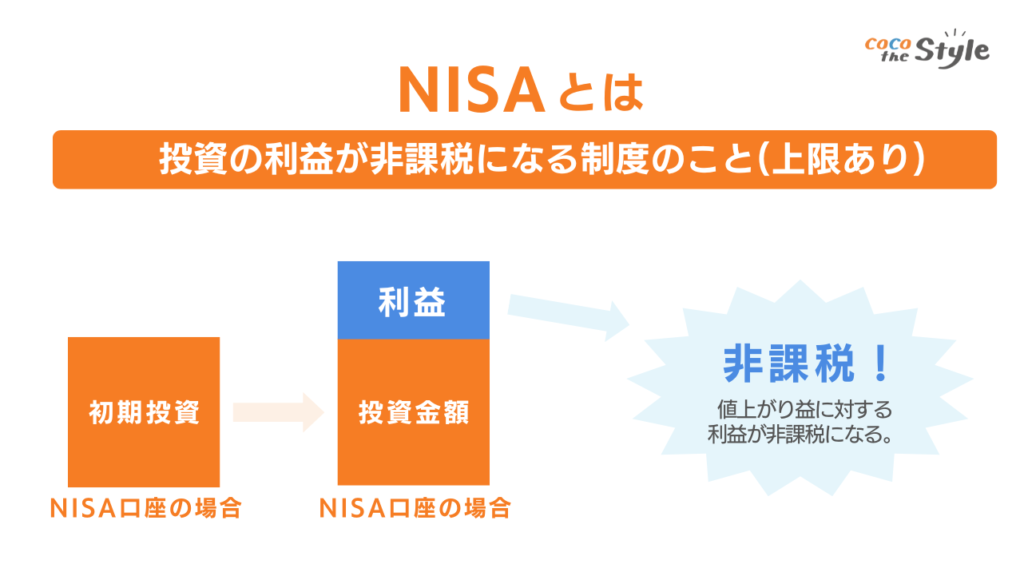

NISA

・運用益が非課税

・長期投資で元本割れリスクが低下

55歳でのセミリタイアを目指すうえで、資産形成の柱となる制度がNISA(少額投資非課税制度)です。

通常であれば、株式や投資信託などで得た利益には約20%の税金が課されますが、NISAの場合、投資で得た運用益に税金がかからないメリットがあります。

これは、退職後の生活費を投資によって補いたいセミリタイア層にとって、大きな魅力の一つとも言えます。

また、NISAは100円などの少額から投資を始められるため、月々の負担を抑えながらコツコツと積み立てが可能です。

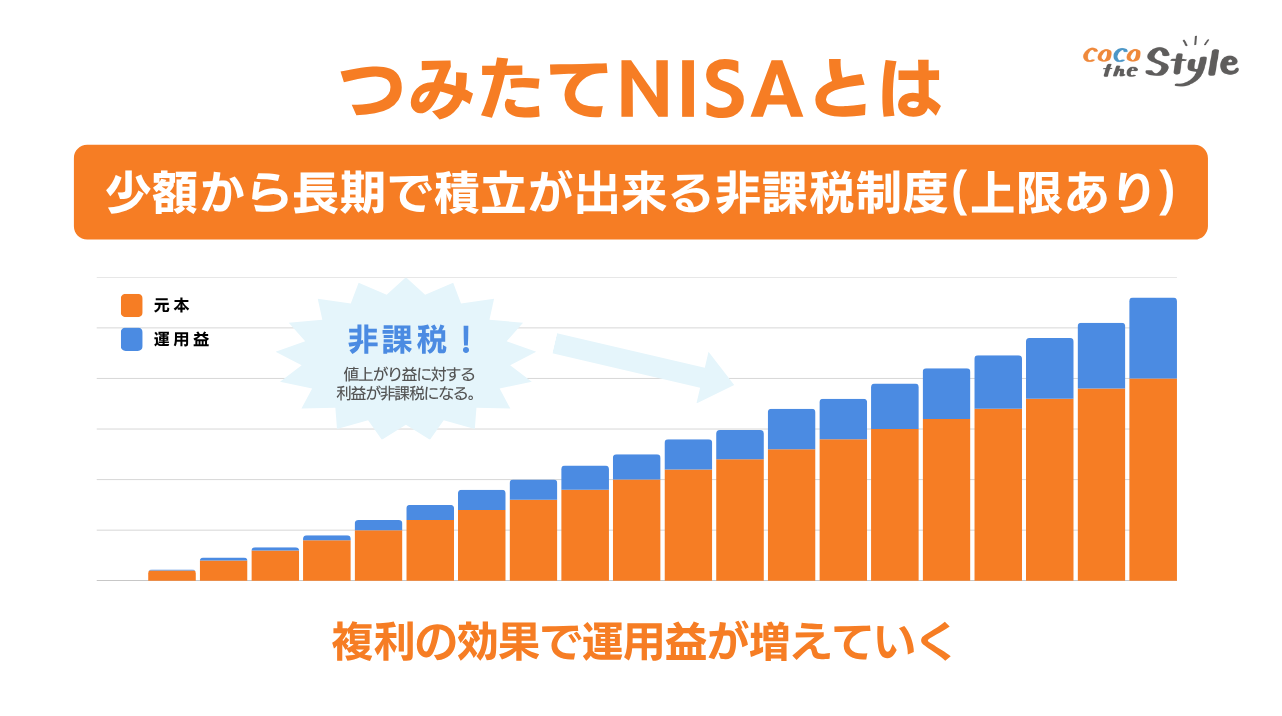

毎月一定額を自動的に金融商品へ投資できる仕組みが整っており、無理なく長期的な資産形成を進めることができます。また、投資で得た利益をそのまま再投資に回せば、複利の効果も期待でき、効率的に資産が増えていくのです。

長期運用を前提とするNISAは、運用期間が長くなるほど、短期的な価格変動の影響が平均化されるため、元本割れのリスクも徐々に下がっていきます。さらに、複数の資産に分散投資することでリスクをさらに抑えることも可能です。

引用|金融庁「つみたてNISAについて」

現在の制度では、「つみたて投資枠」と「成長投資枠」の2種類が用意されており、目的や資金計画に応じて使い分けたり併用することもできます。

年間で最大360万円までを非課税で投資できる仕組みとなっており、セミリタイア前の限られた準備期間でも、大きな効果を期待できます。

特に、安定した給与収入がまだある段階で「つみたて投資枠」を活用すれば、リスクを抑えつつ老後資金を積み上げやすくなります。

セミリタイア後は収入が不安定になる可能性があるからこそ、現役のうちにNISAでの長期運用をスタートさせることが、将来の安心につながることでしょう。

将来の生活に必要な資産を、税制のメリットを活かしながら効率よく築いていけるNISAは、セミリタイアを目指す人にとって非常に心強い制度ですのでおすすめです。

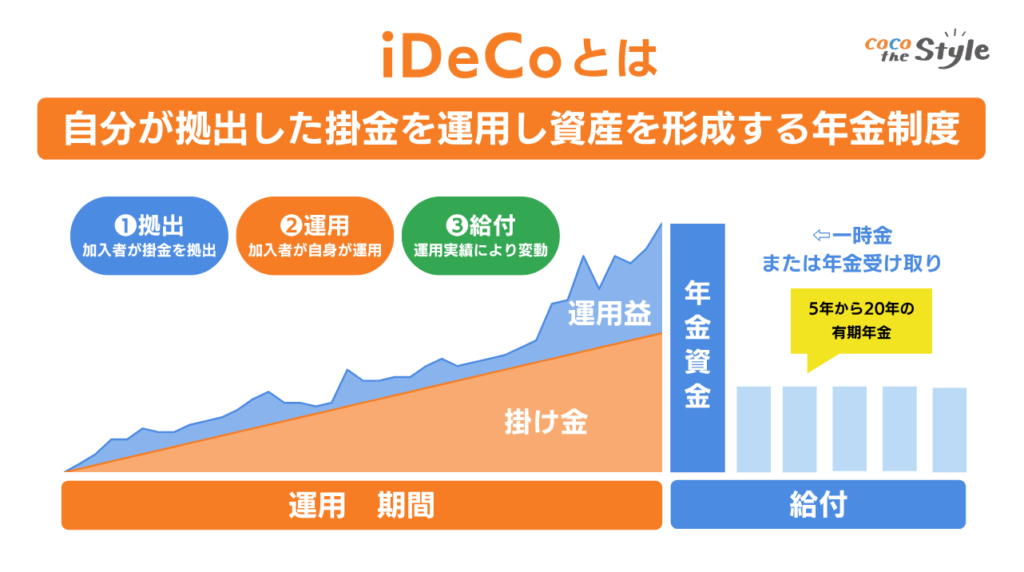

iDeCo

・節税しながら運用できる

・掛金が高額にならない

iDeCo(個人型確定拠出年金)とは、個人が自分で掛金を拠出し、老後資金を積み立てるための年金制度です。

毎月の掛金は全額が所得控除の対象となるため、運用することで節税効果が得られる点が魅力です。また、NISAと同様に運用益も非課税となります。

iDeCoは原則として60歳まで引き出しができないため、長期的な資産運用が前提です。

そのため、毎月安定した収入が見込める方に向いた制度であり、老後の資金を計画的に準備する手段として人気があります。

iDeCoの掛金には、職業や勤務形態によって上限が設定されています。以下に、職業ごとの掛金上限をまとめました。

会社員の方であれば、月々最大23,000円まで掛金を拠出できるため、資産形成の手段として活用しやすいです。

また、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2022年度の利回りは1.8%が平均となります。

上記の図を見て分かるとおり、元本割れ(0%以下)している割合は4.2%ほどであるため、比較的リスクを抑えて始められる資産形成方法でもあります。

投資信託

・少額から始められる

・運用は専門家にお任せ

投資信託とは、多くの投資家から集めたお金を専門家が運用し、その成果を投資家に分配する仕組みの金融商品です。

自分で銘柄選びやタイミングを考える必要がなく、プロに任せられる点で、投資初心者や忙しい人に向いています。

証券会社によっては、100円というごく小さな金額から投資可能なものもあり、「投資を始めるのは不安」という人でも気軽にスタートできます。これは、セミリタイアの準備として資産形成を始めたい人にとって大きな魅力と言えます。

会社員などが定年退職する前に、収入の一部を自動で積み立てて投資信託に回すことで、時間をかけて資産を育てることが可能です。

日々の仕事が忙しい中で、資産運用の時間を確保するのが難しい人でも、自動積立機能を活用すれば、手間をかけずに長期的な運用ができるでしょう。

ただし、投資信託であっても元本は保証されていません。専門家に運用を任せているとはいえ、必ずしも利益が出るわけではないことを理解しておく必要があります。

そのようなリスクに備えるために、複数のファンドに分散して投資することや、長期的な視点で一時的な値動きに惑わされない姿勢が重要です。

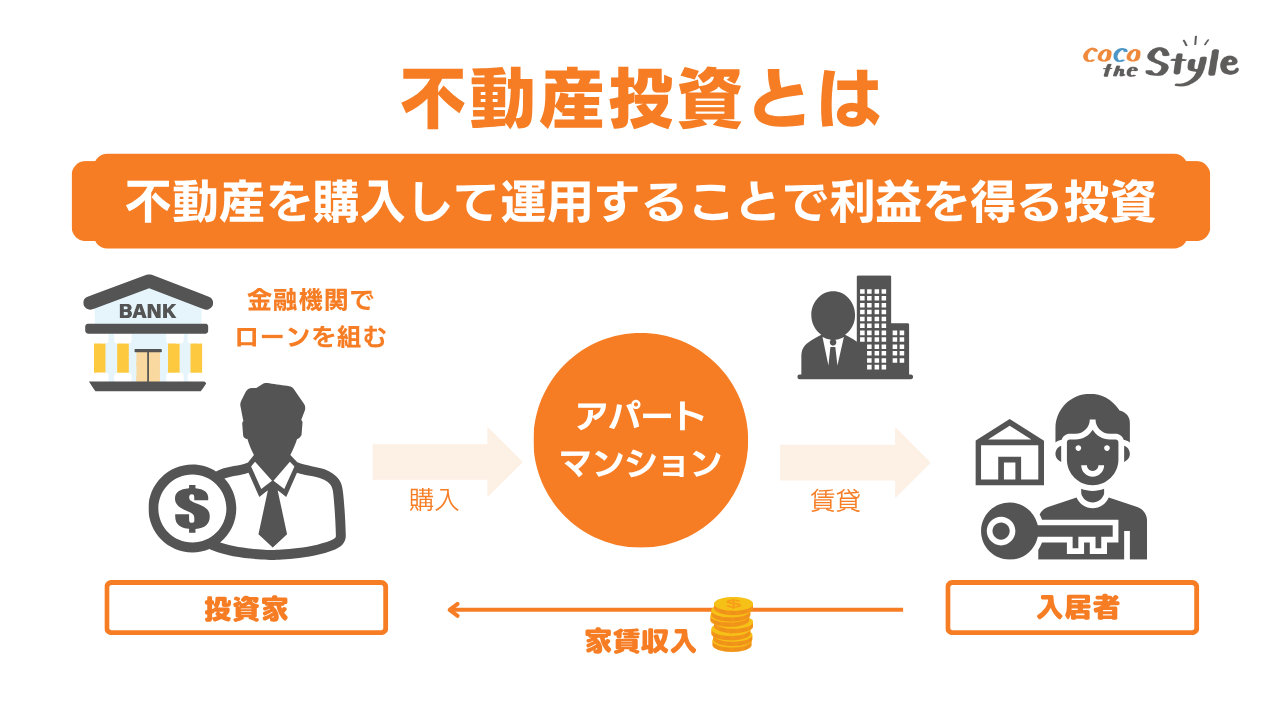

不動産投資

・家賃収入と売却益の両方が狙える

・金融機関の融資を活用できる

不動産投資は、アパートやマンション、戸建て住宅などの物件を購入し、そこから家賃収入を得る「インカムゲイン」と将来的に物件を売却して利益を得る「キャピタルゲイン」の両方を見込める資産運用方法です。

特に会社員や公務員などで安定した収入があるうちに始めておくことで、金融機関からの融資も受けやすくなります。

年収が高い方や職業的な信用力が高い人ほど、ローン審査で有利に働く傾向があり、自己資金が少なくても不動産投資を始められるチャンスが広がります。

ローンをうまく活用することで、手持ちの資金を抑えながら資産形成を進める「レバレッジ効果」も期待でき、少額で不動産投資を始めることも可能でしょう。

賃貸経営がうまくいけば、毎月安定的な家賃収入を得ることができ、セミリタイア後の生活費や年金の上乗せ収入を得ることも可能です。

ただし、不動産投資には立地条件や物件の管理状態、空室リスクなど、収益に直結する要素が多く、物件の選び方ひとつで結果が大きく変わることもあります。

空室が続けば家賃収入が入らず、ローン返済が自己負担になる恐れもあるので注意しなければいけません。

不動産投資は、知識と準備があれば非常に強力な資産形成の手段になりますが、始める前に必要な情報をしっかり集め、自分のリスク許容度やライフプランと照らし合わせて判断することが重要です。

株式投資

・値上がり益で大きなリターンが期待できる

・配当金による安定的な収入も魅力

株式投資は、企業が発行する株を購入し、株価が上昇したときに売却して、その差額によって利益を得る投資方法です。タイミングが合えば、短期間で大きなリターンを得ることも可能で、まとまった資金づくりに役立つ場面もあります。

また、株を長期的に保有することで、企業から配当金を受け取れるケースもあり、定期的な不労所得として活用できる点も魅力です。

特にセミリタイア後は、労働による収入が限られる分、こうした配当金による安定収入は生活の支えになる可能性も高いです。

とはいえ、株式投資は値動きが大きいため、銘柄選びを誤れば資産が減ることもあり、資金の管理や冷静な判断力が求められます。

また、市場の動向や企業の情報を正しく読み取るには、一定の知識と経験が求められる資産運用方法でもあります。

そのため、最初は少額からスタートし、実際に投資しながら相場感覚や知識を身につけていくことが大切です。

資産運用を始める際の注意点

最後に55歳でセミリタイアするために資産運用を始める方に向けて、3つの注意点を紹介します。

・「長期」「積立」「分散」を心がける

・専門家に相談してから始める

ひとつずつ確認しておきましょう。

「長期」「積立」「分散」を心がける

資産運用の基本は、「長期・積立・分散」という3つの原則を守ることです。

一度に大きな金額を投入するのではなく、毎月コツコツ積み立てて、時間をかけて資産を育てていくスタイルが、リスクを抑えつつ着実に資産を増やす方法として広く支持されています。

また、投資先を1つに偏らせず、株式・債券・不動産・海外資産など、異なる資産に分散させることで、万が一どれかの市場が不調でも全体のダメージを抑えることができます。

仮に55歳という年齢からスタートする場合でも、この3原則を守ることで、過度なリスクを取らずに資産形成ができるでしょう。

専門家に相談してから始める

初めて資産運用を始める際には、信頼できる専門家に相談することが非常に大切です。

特にセミリタイアを見据えた資産運用では、「いつ・いくら・どうやって使うのか」という人生全体の資金計画を踏まえる必要があります。

ファイナンシャルプランナーなどに相談することで、自分にとって無理のない投資方法や最適な商品が見えてくるでしょう。

間違っても「なんとなく始める」「周囲がやっているから真似をする」といった理由で始めるのは危険です。

運用にはリスクがつきものですが、事前の情報収集と専門家のアドバイスによって、そのリスクを最小限に抑えることができます。迷ったときこそ、第三者の視点を取り入れることが大切です。

ココザスはファイナンシャルプランナーとして投資や資産運用のサポートを行っております。また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

55歳という目標年齢でリタイアを目指すなら、まず必要資金の目安を把握し、現状とのギャップを明確にしましょう。

本記事では単身者と夫婦2人以上の方がセミリタイアするための金額を紹介しましたが、決して安い金額ではありません。

節約や家計の見直しに取り組み、「長期・積立・分散」を意識した資産運用(NISA・iDeCo・投資信託・株式・不動産)をバランスよく組み合わせて、堅実にお金を貯める必要があります。

また、ご自身の年齢やライフプランに合った手法を選び、運用を始める前には専門家のアドバイスをぜひ活用しましょう。