扶養に入ると旦那の給料は減るの?

結論として、扶養に入っても旦那の給料は減るわけではありません。

むしろ、配偶者控除などが適用されるため、実質的な手取り金額が増えることになります。

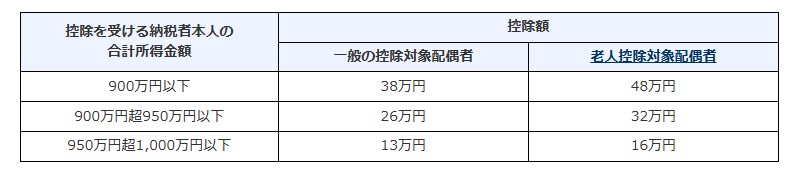

扶養に入ると、配偶者の所得が48万円以下なら「配偶者控除」、配偶者の所得が48万円以上133万円以下なら、「配偶者特別控除」が適用されます。

引用|国税庁「No.1191 配偶者控除」

一般的な家庭であれば、13万円〜38万円の控除が適用されるため、旦那の所得税を減らすことができます。

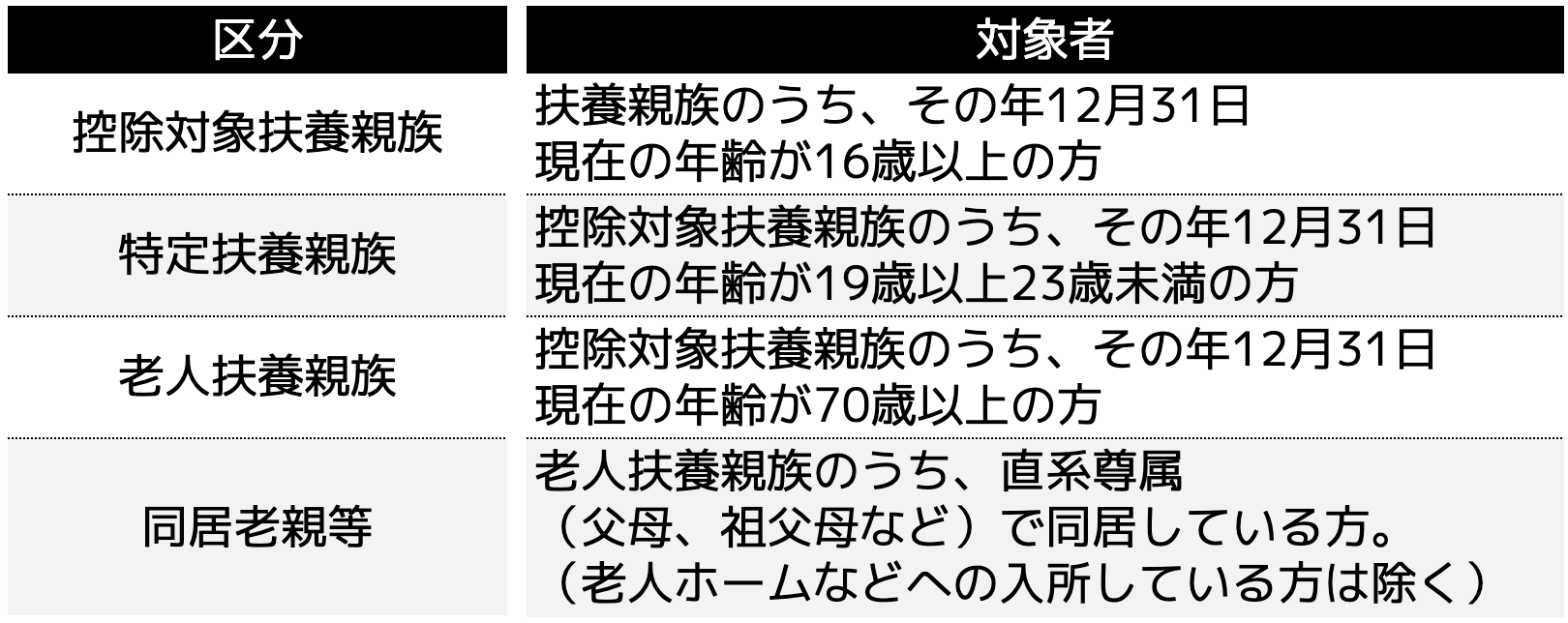

老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方を指し、高齢者の方は控除額が大きい傾向にあります。

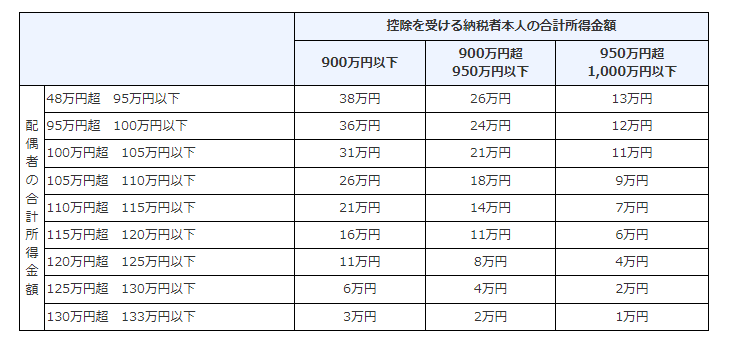

配偶者特別控除が適用されるためには、配偶者の合計所得金額が133万円以下、夫の合計所得が1,000万円以下であることが条件です。

引用|国税庁「No.1195 配偶者特別控除」

配偶者の所得が48万円以上95万円以下であり、夫の所得が900万円以下であれば、38万円の控除が適用されます。

つまり、扶養に入れば夫の所得税を減らすことができるため、所得税や住民税が安くなり、手取り金額が増えるということです。

旦那の扶養の種類とは

旦那の扶養の種類は、「税法上の扶養」と「社会保険の扶養」の2種類があります。

税法上の扶養

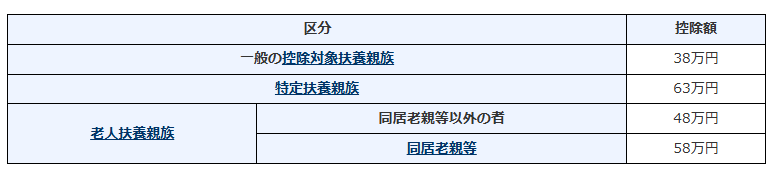

税法上の扶養とは、税金が安くなる扶養のことで、扶養親族に関する制度を指します。

扶養親族とは、合計所得48万円以下(給与のみの場合は給与収入が103万円以下)などの条件を満たした親族のことです。

子供や父母、兄弟姉妹、孫などの親族が条件を満たせば、扶養親族となります。

扶養親族がいれば、扶養控除が適用され、所得税の節税につながります。

引用|国税庁「No.1180 扶養控除」

控除額は、扶養親族の年齢、同居の有無等によって異なりますが、扶養控除によって一定の所得控除が適用され、所得税や住民税の節税につながります。

社会保険の扶養

社会保険の扶養とは、旦那の健康保険や厚生年金の被扶養者になることを指します。

被扶養者になると、妻や子供など、親族の健康保険料が0円になる制度です。

社会保険の扶養に入るためには、年収130万円未満であることが条件です。

また、75歳未満でアルバイトなどで勤務先の社会保険に加入していないことなども扶養に入るための条件に含まれます。

旦那の扶養に入るメリット

ここでは、旦那の扶養に入るメリットを2点紹介します。

配偶者控除が受けられる

旦那は妻(配偶者)を扶養に入れることで、配偶者控除(配偶者特別控除)が適用されます。

配偶者控除によって旦那の所得が減らせるため、所得税・住民税の節税につながるメリットがあります。

納税額が減れば、実質的な給料の手取りが増えることになります。

国民年金・国民健康保険に入らなくても良い

旦那の扶養に入ることで、妻は国民年金・国民健康保険に入らなくても良くなります。

旦那が保険料を支払うだけで、妻の保険料も支払っているものとされます。

もちろん、妻の年収が130万円以内であることが条件です。

妻の年収が高いと扶養に入れなくなるため、注意しましょう。

旦那の扶養に入るデメリット

一方、旦那の扶養に入るデメリットもあるため、2点紹介します。

年金受給額が減る

旦那の扶養に入ると、将来的に年金額が減ることになります。

妻は年金を負担しなくても将来的に年金を受給することができますが、受給できる年金は国民年金のみとなるため、厚生年金を受け取れず、実質的に年金額が減ることになります。

働き方が限定される

税法上の扶養や社会保険の扶養に入るためには年収が制限されるため、働き方や働く時間が限定されてしまいます。

税法上の扶養の条件は年間の給与収入が103万円以下、社会保険の扶養の条件は年収が130万円以内のため、大きな収入になる仕事は難しいです。

旦那の扶養から外れた場合

思いがけず、妻の収入が増える可能性もゼロではありません。

その結果、旦那の扶養から外れることもあるでしょう。

妻の年間所得が増えすぎてしまうと、その分、妻にも所得税が課せられます。

万が一、扶養が外れた場合、どのようなことが発生するのか、ここでは2点紹介します。

所得税が増える

配偶者控除、扶養控除が適用されなくなるため、所得の圧縮ができず、所得税・住民税が増えることになります。

生活費の足しにしようと思い、パートなどを始めても、妻の年間所得が増えすぎてしまうと、その分、妻にも所得税が課せられます。

扶養が外れるほど妻の所得が増えてしまうと、旦那だけでなく、妻の税金も高くなってしまうため注意が必要です。

社会保険料を支払うことになる

旦那の扶養から外れると、妻は社会保険に加入して保険料の支払いをしなければなりません。

妻は、勤務先の給与から社会保険料が自動的に天引きされます。

その結果、手取り収入も減ってしまい、家計にも影響を及ぼす可能性があります。

もちろん、その分妻の収入も大きければ、扶養が外れても実質的な手取り金額は増えることになります。

しかし、社会保険料は決して安い金額ではないため、収入と保険料のどちらを優先するか検討する必要があります。

扶養に入る妻の年収基準は?

扶養に入る妻の年収はどれくらいなのでしょうか。

ここでは3つの壁について紹介するため、どの年収を基準にしたら良いか決めておきましょう。

103万円の壁

103万円は所得税が課せられ始める年収です。

2018年以前は、扶養者の配偶者控除を満額受けられる年収の上限が103万円でしたが、現在では配偶者特別控除が設けられているため、配偶者控除という点では103万円は壁ではありません。

しかし、103万円以上の年収を得てしまうと、妻も所得税の課税対象となるため、意識すべき年収の壁と認識されています。

これ以上家族で所得税を支払いたくないという方は、年収103万円を目安にしておくと良いでしょう。

106万円の壁

106万円は、社会保険への加入義務が発生し、保険料の支払いが生じる年収の目安です。

意識したい年収は2段階あり、約106万円と130万円です。

もちろん、労働時間や勤務期間、勤務先の従業員数などによって年収の壁は異なるため、厳密な金額ではありません。

とはいえ、以下の社会保険への加入義務を満たすと、106万円の年収で社会保険料を支払うことになります。

・所定労働時間が週20時間以上

・雇用期間が2カ月以上の見込みがある

・1カ月の賃金が8.8万円(年収106万円以上)を超える

・学生ではない

・従業員数が51人以上の企業(令和6年9月以前は101人以上の企業)

年収を含めた要件を満たすのであれば、年収106万円以下にするよう調節することをおすすめします。

130万円の壁

年収130万円の壁とは、旦那の社会保険の扶養から外れてしまい、妻が自分で社会保険料を支払うことになる境目です。

年収130万円以上になると、社会保険の扶養が受けられなくなります。

勤務先によって異なりますが、社会保険料は収入の約15%ほどの金額を支払うことになります。

さらに、収入が増えてしまうと、旦那は配偶者控除も適用外となるため注意が必要です。

妻の年収が高いのであれば、130万円の壁を無視して収入を得る方を優先した方が良いでしょう。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

一人一人の人生設計に合ったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:資産形成コンサルティング 第1位を獲得

ご相談後もご契約後も、いつでも不安点や追加のご相談なども無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

3:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県のどの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

4:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。

まとめ

旦那の扶養に入ると、配偶者控除などによって所得が圧縮され、所得税や住民税の節税になります。

さらに、妻は国民年金・国民健康保険に入らなくても良くなるメリットがあります。

一方で、年金受給額が減ったり、妻の働き方に制限が生じるため、家族間でしっかり年収基準を定めておくことをおすすめします。

それでも扶養に入るべきかと悩んでいる方は、ファイナンシャルプランナーであるココザスへご相談ください。

旦那様と奥様の収入をヒアリングさせていただき、少しでも納税額を抑える選択肢をご提案させていただきます。

また、奥様の収入に頼ることがないよう、将来的に大きな貯蓄ができる資産運用方法などのご紹介もしております。

扶養に入ることで、節税や保険料の圧縮などにもつながりますが、貯蓄を増やすのも将来のためです。

ココザスでは何度でも相談料が無料なため、お金に関する悩みがある方はぜひ一度お問い合わせください。

年収の壁により、働くことを抑制するのは本来は好ましいことではありません。しかしながら、夫の税金などを考慮するとそれ以上働くのを辞めざるを得ないという方が多くいます。扶養に入るべきか、関係なく働いた方が良いかはその人の置かれた状況によっても異なります。果たしてどちらが本当にご自身およびご家族にとって望ましいのか、どこかで真剣に検討する必要があります。

働き方が変われば、その後のライフプランも変わってくることでしょう。果たして、キャッシュフローに問題がないかどうか、扶養に入ったままで良いか心配な方は、一度プロであるFPに相談してみると良いでしょう。