iDeCoがマイナスでも続けたほうが良い理由

iDeCoがマイナスであっても、多くのケースでは積み立てを続けたほうが良いとされています。

その理由は、以下の通りです。

・長期運用で評価額が回復する可能性が高い

・節税面のメリットが大きい

・他の運用手段と比較してリスクを抑えやすい

短期的な値動きに不安を感じても、iDeCoは焦らず運用を続けるのが基本です。

株式市場の過去データを見ると、15〜20年の長期運用により評価額がプラスに転じるケースは少なくありません。

また、掛金が全額所得控除となるため、運用益がなくても節税の恩恵を受けられます。

特に、所得税・住民税の負担が軽減されることで、長期的に見れば節税効果だけでも大きなメリットが見込めるでしょう。

さらに、NISAと異なり、iDeCOでは元本確保型の商品も選べます。

値動きのリスクを抑えながら、老後資金の準備を進められるのもiDeCoの特長です。

【要確認】iDeCO運用がマイナスになる主な原因

iDeCoの評価額が下がるのには、いくつかの要因があります。

こちらでは、運用がマイナスになる代表的なケースを紹介します。

(1)運用開始直後の評価損(手数料が影響)

iDeCoを始めたばかりのタイミングでは、手数料の影響で評価額がマイナスになることがよくあります。

iDeCoには、加入時にかかる初回手数料や毎月の口座管理手数料があり、これらは運用成績にかかわらず必ず差し引かれます。

そのため、運用開始直後は運用益が手数料を上回らない限り、評価額がマイナスになるのは避けられません。

掛金が増えるにつれて、手数料の負担割合は相対的に小さくなりますが、特に資産が少ないうちは手数料の影響が大きく出やすいです。

このため、iDeCoを始めたばかりの人ほど「思ったより増えない」と感じることがあります。

(2)株式市場の変動による影響

iDeCoの運用商品には、株式や債券などの投資信託が含まれています。

そのため、市場の変動によって評価額が日々変わるのは避けられません。

特に株式比率の高い商品を選んでいる場合、株価の下落時に大きく影響を受けることがあります。

たとえば、経済不況や金融危機が発生すると株式市場全体が下落し、それに連動してiDeCoの評価額も下がることが多いです。

また、債券市場も金利の変動に左右されるため、必ずしも値動きが安定しているとは限りません。

市場の影響で一時的に評価額が下がるのは、ごく自然な現象です。

(3)投資商品の選択ミス(ハイリスク商品を選んでいる)

評価額の変動が大きくなる原因には、市場の動きだけでなく、選んだ商品の特性も関係しています。

特に、株式100%の投資信託や新興国株式、テーマ型ファンドなどは価格の上下が激しく、短期間で大きな損失を出すリスクがあります。

これらの商品は、成長が期待できる一方で、相場の悪化時には大きな影響を受けやすくなります。

初心者がリスクの高い商品を選ぶと、想定以上に評価額が下がり、運用の継続をためらう原因になるかもしれません。

(4)リバランスをしていないため資産が偏る

iDeCoでは、当初設定した資産配分が時間の経過とともに変化する場合があります。

たとえば、最初に「国内株50%、外国株30%、債券20%」で運用を始めたとしても、株価が上昇すれば株式比率が高まり、意図せずリスクが増大することがあります。

逆に、株価が下落すれば株式の割合が減少し、資産全体の成長性が損なわれる恐れがあります。

こうした資産配分の偏りは、運用成績の悪化を招く要因の一つです。

特に長期間リバランスを行わずに放置していると、当初の方針と大きくかけ離れた状態になりかねません。

iDeCoマイナスからプラスに近づける3つの対策

iDeCoがマイナスの場合でも、適切な対策を取ることで損失を抑え、資産を増やしていける可能性があります。

ここでは、運用商品の見直しや資産の配分変更を行い、安定した運用に近づけるための方法を紹介します。

(1)スイッチング(商品変更)でリスクを調整する

スイッチングとは、現在運用している商品を他のタイプの商品に入れ替える方法です。

値動きの大きいものから安定型へと変更することで、リスクを抑えながら運用を続けられる可能性があります。

・最近の値下がりが気になるなら、動きの小さい商品に変える

・リスクをとりつつも安定を重視したいなら、複数の資産を組み合わせた「バランス型」も検討

・長い期間をかけて資産を育てたいなら、一部に株式型を残す

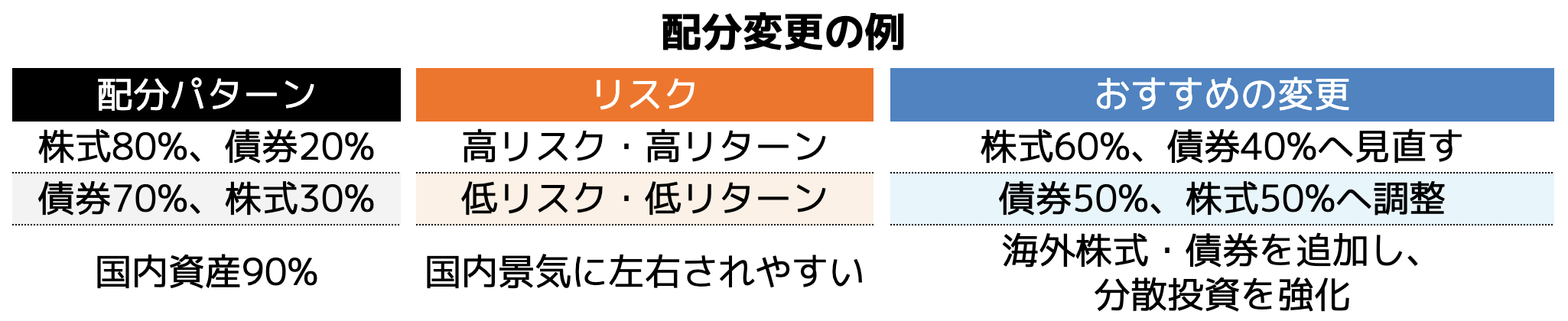

(2)掛金の配分変更でリスクを分散する

掛金の配分を見直すと、リスクを調整しやすくなります。

資産が一部に偏っていると相場の変動に大きく影響されるため、分散投資を意識することが大切です。

・市場が大きく動いたとき

・年齢を重ねてリスクを減らしたいとき

・資産が一つの分野に偏っているとき

掛金の配分は、金融機関の管理画面などからいつでも変更可能です。

定期的に見直すことで、運用の安定性を高めやすくなります。

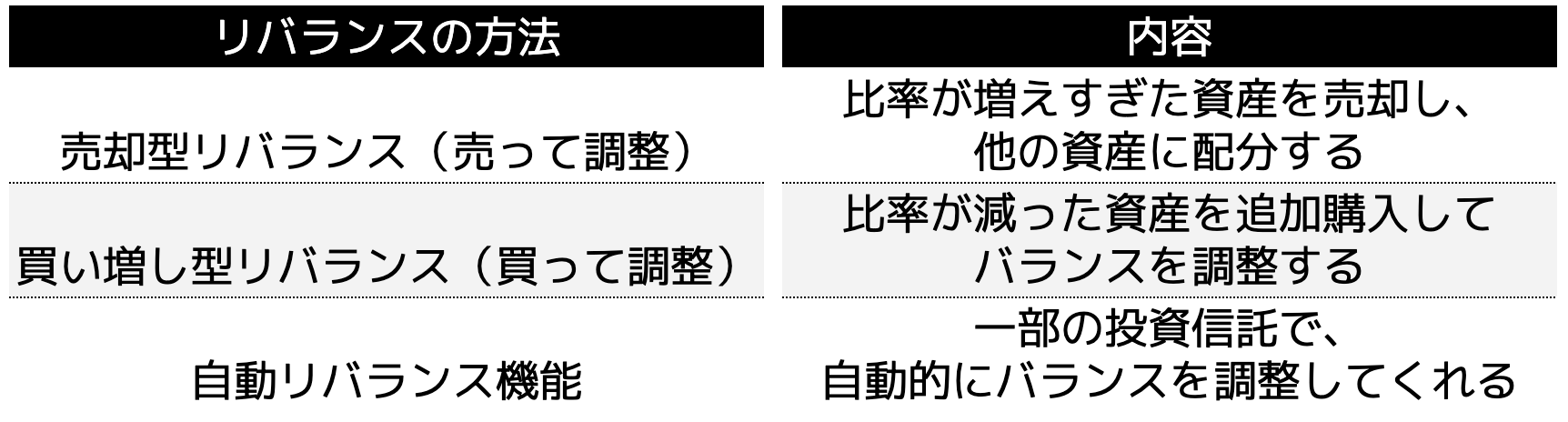

(3)リバランスを定期的に実施する

リバランスとは、崩れた資産配分を元のバランスに戻すことです。

先ほどの掛金の配分変更が「これから積み立てるお金の振り分け」であるのに対し、リバランスは「すでに保有している資産の割合を調整する方法」になります。

市場の変動によって資産の比率が変わるため、定期的に調整する必要があります。

リバランスの主な方法は、次の3つです。

・年に1回程度が目安(相場の大きな変動時は要チェック)

・運用比率が当初設定から5%以上ズレたとき

リバランスを適切に行えば、リスクを抑えつつ、長期的に安定した資産形成を目指しやすくなります。

実際にどの資産をどれだけ調整するか迷ったときは、金融機関やファイナンシャルプランナーに相談することがおすすめです。

▼ 合わせて読みたい

iDeCoのマイナスだけで判断しない!他の資産運用との比較

iDeCoがマイナスになると「別の方法のほうがよかったのでは」と不安に感じることもあるでしょう。

ただ、それぞれの運用方法には異なる特徴があるため、使い分けを考えることが大切です。

こちらでは、iDeCoとNISA、預金の違いを整理し、組み合わせ方の例も紹介します。

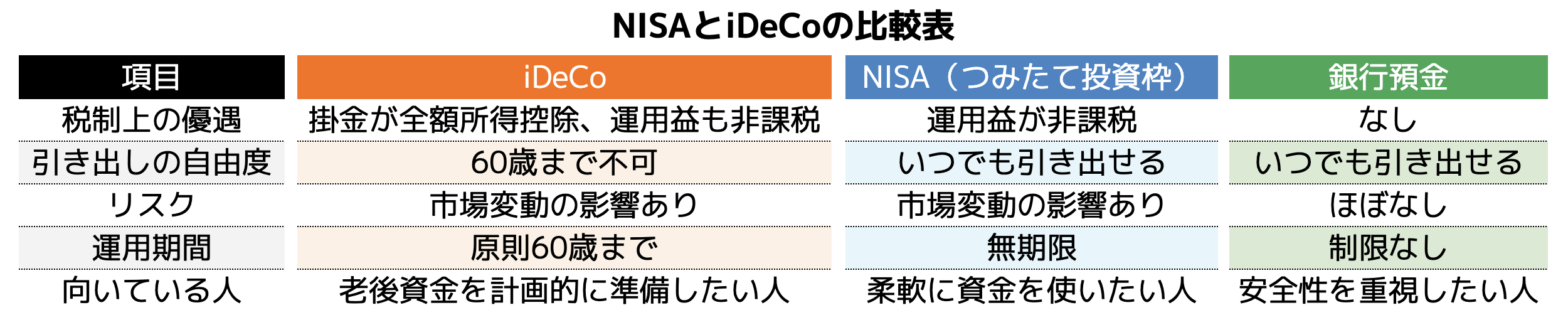

iDeCo・NISA・銀行預金の違いを整理

iDeCo、NISA、銀行預金は、各々で以下のような特徴があります。

NISAは資金の出し入れが自由なため、途中で使う予定がある人に向いています。

iDeCoは60歳まで引き出せない代わりに節税効果が大きく、老後の備えに適しています。

銀行預金は利回りは低いものの、必要なときにすぐ使えるため、生活費や急な出費に備えた資金の管理に適しています。

iDeCoがマイナスのときは他と組み合わせてリスクを軽減

iDeCoがマイナスのとき、NISAや預金を併用すると資産全体の変動を抑え、心理的な負担を軽減できる場合があります。

運用資産が一つに偏ると評価額の変動に不安を感じやすくなるため、次のように資産を分けて管理するのがおすすめです。

資産を適度に分散させることで、iDeCoが一時的にマイナスでも、全体の資産運用に安心感を持てるでしょう。

まとめ

iDeCoの評価額がマイナスになっても、積み立ては続けるのがおすすめです。

長く運用すればプラスに転じる可能性が高く、途中で積み立てを止めると、かえって損につながるケースもあります。

また、掛金が所得控除の対象になるなど、iDeCoの節税のメリットも見逃せません。

値動きに一喜一憂せず、自分の目的やライフプランに合った運用を考えていきましょう。