インデックス投資だけでいいと言われている3つの理由とは

インデックス投資は、長期の資産形成において多くの投資家から支持されていますが、なぜインデックス投資だけでいいと言われているのでしょうか。

その要因となる3つの理由について紹介します。

・手数料が安く複利効果を活かせる

・感情に左右されない投資ができる

1つずつ確認しておきましょう。

長期で安定したリターンが期待できる

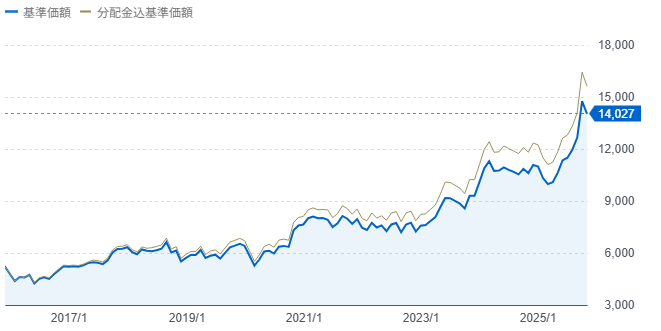

インデックスは、短期では上下を繰り返す市場も、10年、20年という時間軸で見ると右肩上がりで推移してきた歴史があります。

引用|インデックスファンド225【02311886】:チャート – Yahoo!ファイナンス

こうした市場全体の成長にそのまま連動するため、個別株のように企業ごとの業績に左右されにくく、安定した資産形成がしやすくなります。

また、インデックス投資は銘柄を広く分散しているため、特定企業の不祥事や不調による急落リスクを最小限に抑えられます。

個別株であれば1社の業績悪化が大きな損失につながりますが、インデックスファンドでは影響が薄まり、長期保有に適した値動きになるのです。

短期的な波に振り回されず、市場の成長分をしっかり享受しやすい投資方法なので、 インデックス投資だけでいいと考える投資家もいます。

手数料が安く複利効果を活かせる

手数料が低いということは、その分だけ投資資金が目減りしにくく、運用効率が高まることを意味します。

特に長期で積み立てる場合、わずかな手数料差でも将来の資産額に大きな影響を与えるため、低コストで運用できるのは大きなメリットと言えるでしょう。

さらに、低コストで運用を続けることで複利の効果が最大限に発揮されます。

配当や値上がり益を再投資しながら資産が増えていく複利の仕組みは、長い期間運用すればするほど効果が大きくなりますが、ここで高い手数料を支払ってしまうと複利の成長力が削られてしまいます。

インデックスファンドは低コストを維持しながら長期間運用しやすいため、時間を味方にした複利による資産形成を実現しやすくなる点が、インデックス投資だけでいいという考えにもなっているのです。

感情に左右されない投資ができる

個別株投資では、「もっと上がるかもしれない」「下がりそうで不安」といった感情によって判断がぶれやすく、結果的に高値づかみや狼狽売りをしてしまうケースが少なくありません。

特に短期売買では、初心者は日々の値動きに一喜一憂してしまいがちであり、小さな損失でも耐えられないケースが見受けられます。

一方、インデックス投資は日々の値動きに過度に反応する必要がなく、冷静に運用を続けやすくなります。

また、積立投資と相性が良いのも感情を排除しやすい理由です。

毎月自動で一定額を買い続けることで、高い時にも安い時にも機械的に購入します。

結果として価格変動を平均化でき、相場を予測しようとするストレスから解放されるのです。

投資判断の負担が少ないため、初心者でも継続しやすく、長期目線の資産形成に向いている運用方法と言えることから、インデックス投資だけでいいという考えにもなっている方もいます。

【おさらい】そもそもインデックス投資とは何か

そもそもインデックス投資とは何か、とよく知らない方もいらっしゃるのではないでしょうか。

ここでは、インデックス投資の基本的な仕組みについて紹介します。

市場全体に投資する仕組み

例えば、S&P500や日経平均などは代表的な指数で、それらに連動するファンドを購入すれば、多数の企業に同時に投資している状態になります。

これにより、個別株のように一社の業績に左右されにくく、リスクが自然に分散されるのが大きな特徴です。

また、市場全体は長期的に成長する傾向があり、景気の波で一時的に下落することがあっても、長い時間をかけて緩やかに上昇していく傾向があります。

そのため、細かい売買をしなくても資産を育てやすいうえ、銘柄選びの難しさやタイミングを気にする必要が少ないため、初心者でも安心して取り組める投資法として広がっているのです。

そんなインデックスには、国内株式・外国株式・債券・REIT(不動産)など、資産や地域ごとに多くの種類が存在します。

| 分類 | 具体例 |

|---|---|

| 国内株式 | 日経平均株価、TOPIX |

| 外国株式 | NYダウ平均、S&P500 |

| 外国債券 | FTSE世界国債、シティ世界国債インデックス |

| REIT(不動産投資信託) | 東証REIT指数、S&P先進国REIT指数 |

同じインデックスファンドでも、どの指数に連動しているかによって、値動きやリスクの特徴が大きく変わる点を理解しておくことが大切です。

また、同じ「国内株式」を対象としたインデックスでも、指数ごとに構成銘柄が異なります。

例えば日経平均株価は東証プライム上場企業の中から選ばれた225銘柄の株価を元に算出されています。

一方、TOPIXは東証プライム市場に上場するすべての銘柄を対象としており、日本株全体の動きをより広く反映しています。

このように、同じカテゴリーの指数であっても、組み入れ銘柄・銘柄数・算出方法が異なるため、値動きやリスク・リターンの傾向も変わります。

どのインデックスを選ぶかは、そのまま投資成績に影響するため、特徴を理解して選ぶことが重要です。

アクティブ投資との違い

| 項目 | インデックス投資 | アクティブ投資 |

|---|---|---|

| 投資の目的 | 市場平均と同じ動きを目指す | 市場平均を上回る成果を狙う |

| 運用スタイル | 自動で指数に連動 | 運用者が銘柄を選び積極的に売買 |

| 手数料 | 低い | 高い(調査・運用体制が必要) |

| リスク | 市場リスクのみを受ける | 運用者の判断によるブレも発生 |

| 成果の傾向 | 長期では平均的に安定しやすい | 多くが市場平均を上回れない |

| 投資の手間 | ほぼ不要 | 調査・判断が必要で手間がかかる |

インデックス投資は指数と同じ動きを狙うのに対し、アクティブ投資は指数を上回る成果を追いかけます。

そのため、アクティブ投資では運用者が銘柄を選び、売買のタイミングを判断する必要があるのです。

アクティブ投資は運用の自由度は高いものの、その分だけ手間やコストがかかります。

さらに、アクティブファンドは調査費用や運用体制が必要になるため、一般的に手数料が高く設定されています。

長期になるほどこの差がパフォーマンスに影響しやすく、結果として多くのアクティブファンドが指数を上回れない状況が続いています。

そうした背景から、費用を抑えながら市場平均の成長を取り込みやすいインデックス投資は、多くの投資家に選ばれています。

無駄なコストが少なく、シンプルに資産形成に向き合える点が魅力です。

初心者でも始めやすい理由

複雑な銘柄分析や売買判断を行わずに、市場全体に投資できるため、専門的な知識がなくてもスタートしやすいのが特徴です。

また、毎月の積立設定をしておくだけで自然と投資が続くため、生活スタイルを変える必要もありません。

さらに、手数料が低く設定されているファンドが多く、長期の資産形成に向いています。

費用を抑えながら市場の成長を取り込めるため、初心者でも効率的な運用が可能です。

加えて、値動きが比較的安定しているため、短期的な変動に振り回されにくく、心理的な負担も小さくなります。

投資経験が少ない人でも続けやすい環境が整っている点が、インデックス投資が広く選ばれている理由の1つです。

インデックス投資のメリット

ここでは、インデックス投資の主なメリットについて紹介します。

1つずつ確認しておきましょう。

少額から始められる

多くの投資信託は1,000円程度から購入できるため、まとまった資金がなくても投資を始めることができます。

初めての投資であっても心理的ハードルが低く、毎月少しずつ積み立てることで無理のない資産形成ができるのです。

また、少額投資が可能なため、リスク管理もしやすく、資金を分散して運用することが可能です。

さらに、投資経験を積みながら少しずつ投資金額を増やしていくこともでき、長期的な資産形成に向いた方法と言えるでしょう。

自動積立で時間分散ができる

毎月一定額を購入することで、相場の高低に関わらず定期的に投資を続けられます。

これにより、高値でまとめて買ってしまうリスクを抑え、長期的に平均取得価格を平準化できるのです。

また、価格の変動に一喜一憂せず、心理的なストレスを減らしながら資産形成を進められるのも大きなメリットです。

特に、長期で資産を育てたい人や仕事や家庭で忙しい人にとって、自動積立は時間を効率的に活用できる強力な仕組みと言えるでしょう。

毎月一定額をコツコツ投資することで、長期的に安定した資産増加を目指せるメリットがあります。

手間がかからず続けやすい

株式や債券の個別分析に時間をかけることなく、インデックスに連動した投資信託やETFを購入するだけで市場全体に投資できます。

そのため、忙しい人でも無理なく続けられ、資産形成の習慣化がしやすくなります。

また、長期的に運用することで複利効果が期待でき、短期間で頻繁に売買する必要もありません。

手間をかけずに、安定した投資を継続したい人に適した方法といえます。

インデックス投資のデメリット

一方、インデックス投資にはデメリットも3点あるので紹介します。

1つずつ確認しておきましょう。

短期では含み損になる可能性がある

市場が一時的に下落すると、購入時より価格が下がることがあり、損失が発生することによって不安を感じやすくなる方も少なくありません。

そもそもインデックス投資を始めた直後に資産が減ってしまうことも珍しくないのです。

ただし、時間をかけて積み立てを続けることで、短期の変動は平均化され、最終的には安定した資産形成につながる可能性があります。

短期の値動きに一喜一憂せず、長期的な視点で運用することが重要です。

市場全体が下落すると避けられない

景気の後退や金融危機などが起きた場合には資産価値が大きく減少する可能性があるのです。

このリスクは、分散投資や長期運用によってある程度緩和できますが、完全に避けることはできません。

そのため、市場の上下動を理解し、リスクを受け入れられるかどうかを確認してから投資を始めることが大切です。

退屈でモチベーションが下がりやすい

価格の変動が緩やかであったり、自分で積極的に銘柄を選ぶ機会が少ないことで、投資の楽しさや達成感が薄れ、モチベーションが下がることもあります。

そのため、長期で継続するためには、目標金額を設定したり、資産の成長を定期的に確認するなど、モチベーションを維持する工夫が必要となります。

もちろん、多少ほったらかしでも資産を増やしていけるので、大きなデメリットではないですが、過去に株式やFXの短期売買で資産を増やしてきた方にとっては、退屈と感じることもあります。

インデックス投資だけでいい人の特徴

ここでは、インデックス投資に向いている人の特徴を4点紹介します。

・相場に一喜一憂しない人

・長期目線で資産を育てたい人

・他の投資に時間をかけたくない人

該当するかチェックしましょう。

コツコツ積み立てを継続できる人

なぜなら、毎月少額を積み立てることで株価の上下に関わらず平均取得価格を平準化でき、長期的に安定した資産形成が可能になるからです。

積み立てを続けることで、短期的な値動きに左右されずに安心して運用できることでしょう。

特に自動積立を活用すれば、仕事や家庭で忙しい人でも手間をかけずに継続できるため、継続力がある人ほど、複利の効果を最大限に活かして資産を着実に増やせる資産運用方法です。

相場に一喜一憂しない人

なぜなら、市場全体の値動きに連動するため、短期的に資産が増減しても冷静に運用を続けられることが重要だからです。

市場の下落局面でも慌てて売却せずに長期で保有することで、資産形成の機会を逃さずに済みます。

短期の変動に左右されず、長期目線で積み立てを継続できる人は、安心してインデックス投資を行いやすくなるでしょう。

長期目線で資産を育てたい人

時間をかけて積み立てを継続することで複利効果が働き、少額でも着実に資産を増やせるからです。

短期の値動きに惑わされず、老後資金や教育資金などの長期的な目標に向けて計画的に運用できます。

10年や20年といった長期的な視点を持つことで、市場の上下に影響されず、安定した資産形成が可能になるでしょう。

他の投資に時間をかけたくない人

個別銘柄の分析や売買判断がほとんど不要で、運用の手間を大幅に減らせるからです。

自動積立や少額投資を活用すれば、忙しい日常でも継続的に資産形成が可能です。

投資に多くの時間を割けないサラリーマンの方でも、効率的に資産を育てられる方法と言えるでしょう。

インデックス投資だけでは足りないケース

インデックス投資は長期で安定した資産形成に向いていますが、目標やライフプランによってはそれだけでは不十分な場合もあります。

ここでは、インデックス投資だけでは対応しきれないケースを3つ紹介します。

・不動産や高配当株との併用が必要な場合

・リスク許容度が高い投資家の場合

1つずつ確認しておきましょう。

早期リタイアを目指す場合

なぜなら、長期・分散・積み立てで資産を増やす方法は安定していますが、目標年齢より早くリタイアするためには、より大きな資産が必要になるからです。

例えば年間生活費を300万円と想定し、インデックス投資のみで4%の取り崩し率を考える場合、必要な資産はおおよそ7,500万円です。

しかし、20代や30代で早期リタイアを目指す場合、生活費の変動や老後までの期間も考慮すると、さらに大きな資金が必要になります。

そのため、インデックス投資だけでは資産形成のスピードが間に合わないことがあり、早期リタイアを目指す場合は、副収入や高リターン資産の併用も検討する必要があるのです。

不動産や高配当株との併用が必要な場合

生活費や老後資金のために定期的なキャッシュフローが必要な場合は、配当や家賃収入が得られる資産を併用することで、資産運用の安全性と収入の安定性を高めることができます。

投資目的や生活設計に応じて組み合わせを検討すると良いでしょう。

リスク許容度が高い投資家の場合

インデックス投資は市場全体に連動するため、大きな上振れを狙いにくい運用方法だからです。

ハイリスク・ハイリターンの投資に挑戦できる場合は、個別株や成長株、レバレッジ型ETFなどを組み合わせることで、より高い収益を目指すことも可能です。

ただし、リスクを取りすぎると資産の変動も大きくなるため、慎重な判断が必要です。

インデックス投資を成功させるポイント

インデックス投資で着実に資産を増やすには、長期・分散・積み立てを意識した運用や、暴落時の対応、資産配分の見直しなどが重要です。

ここでは、成功させるための具体的なポイントについて紹介します。

・暴落時も売らない姿勢を持つ

・定期的にリバランスを行う

1つずつ確認しておきましょう。

長期・分散・積み立てを徹底する

そもそもインデックス投資は時間をかけて少額ずつ積み立てることで、市場の上下に左右されにくくなり、リスクを抑えながら資産を増やせる仕組みです。

さらに、国内外の株式や債券など複数の資産に分散投資することで、一部の市場が下落しても資産全体への影響を軽減できます。

毎月一定額を自動積立することで、価格の変動に一喜一憂せず、心理的負担を減らしながら長期運用を続けられます。

こうした運用を継続することで、複利効果を最大限に活かすことが成功させるポイントの1つです。

暴落時も売らない姿勢を持つ

市場が一時的に下落しても、長期で保有すれば回復する可能性が高く、短期的な動きに振り回されると資産形成の機会を逃してしまうからです。

過去にもコロナショックなどの大暴落が発生しましたが、結果として同じ価格帯まで戻ってきました。

このような暴落に耐えるためには、無理のない金額で運用することが大切です。

冷静に運用を続けることで、心理的ストレスを減らしながら長期的に資産を育てることが、インデックス投資を成功させるコツでもあります。

定期的にリバランスを行う

株式や債券など複数の資産に分散投資していても、価格変動によって当初の比率が変わるとリスクが偏ってしまうため、リバランスは必要とされています。

例えば、株式の比率が上がりすぎた場合には一部を債券に振り分けるなど、定期的な調整が安定的な資産形成に役立ちます。

リバランスを行うことで、資産配分を適切な状態に戻し、リスクを抑えつつ効率的に運用できるので、ファイナンシャルプランナーなどの専門家と一緒に定期的に行いましょう。

おすすめのインデックスファンド

インデックス投資を実践するうえでは、どのファンドを選ぶかも重要です。

ここでは、S&P500連動型、全世界株式型、NISA対応ファンドの3種類について紹介します。

S&P500連動型

米国株式市場は過去数十年にわたり長期で成長を続けており、安定的にリターンを狙いやすい特徴があるのです。

具体的には「eMAXIS Slim 米国株式(S&P500)」や「たわらノーロード S&P500」などが人気で、どちらも信託報酬が非常に低く抑えられています。

低コストで運用できるため、複利効果を最大限活かした長期積立に向いています。

ただし、米国株に集中投資する形になるため、地域リスクがある点は理解しておきましょう。

全世界株式(オルカン)型

先進国から新興国まで幅広く投資できるため、特定地域のリスクを抑えつつ世界経済の成長を取り込む特徴があります。

代表例として「eMAXIS Slim 全世界株式(オール・カントリー)」があり、信託報酬も非常に低く設定されています。

これ1本で幅広く分散できるため、忙しい人や投資初心者でも運用しやすく、長期・積立投資との相性も良好です。

地域や業種の偏りを抑えたい人に特に向いているでしょう。

NISA対応ファンド

NISAでは運用益が非課税になるため、税負担を気にせず長期投資を続けられるメリットがあります。

S&P500型や全世界株式型の多くはNISA口座に対応しており、NISAで毎月積立が可能です。

「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オール・カントリー)」は、低コストかつNISA対応で、税制優遇を活かした資産形成に非常に適しています。

非課税枠を有効活用することで、長期的な資産増加をさらに効率化できるでしょう。

まとめ

インデックス投資だけでいいと言われる理由は、長期で安定したリターンが期待でき、手数料が低く複利効果を活かせ、感情に左右されず運用できる点にあります。

初心者でも少額から始めやすく、自動積立で時間分散ができるため、忙しい人でも続けやすいのが特徴です。

ただし、短期的な損失や市場全体の下落リスクは避けられず、早期リタイアや大きな資産拡大を目指す場合は、他の投資との併用も検討しておきましょう。

また、インデックス投資を運用する際は、長期・分散・積み立てを徹底し、暴落時も売らずに保持し、定期的なリバランスを行うことです。

具体的なおすすめファンドや配分は、ファイナンシャルプランナーに相談するのが安心です。

ココザスでは初心者でも自分に合った投資戦略の相談を承っており、最適なインデックスファンド選びのサポートをしております。

資産形成を効率よく進めたい方は、まずご相談ください。