エクセルで家計簿を作る流れ

すぐにエクセルで作成するのではなく、以下の4つの項目を確認してから作ります。

(2)支出項目を決める

(3)年間収入を想定する

(4)年間収支を確認する

家計簿を作る流れを理解せずに作り始めてしまうと、家計簿を作るのに時間がかかってしまうため、1つずつ確認してから作業開始しましょう。

(1)作る目的を明確にする

始めに家計簿を作る目的を明確にすることが大切です。「お金の管理をしたい」という理由で家計簿を付ける方が多いですが、付けた先にどのような目的があるのかを決めておきましょう。

例えば家計簿を付けることによって、「毎月可能な貯金額を把握したい」「家計の見直しに利用して節約したい」などの利用が可能となります。

目的を作らないと、家計簿は長続きしない方も多いため、「なぜ家計簿を付けるのか」を決めておくようにしましょう。

さらに毎月の効果も重要です。ただ家計簿を付け続けるのではなく、毎月節約や貯金の効果が見て分かると、家計簿を付けるのが楽しくなる人も多いです。

そのため、長続きさせるためにも目的を明確にしておきましょう。

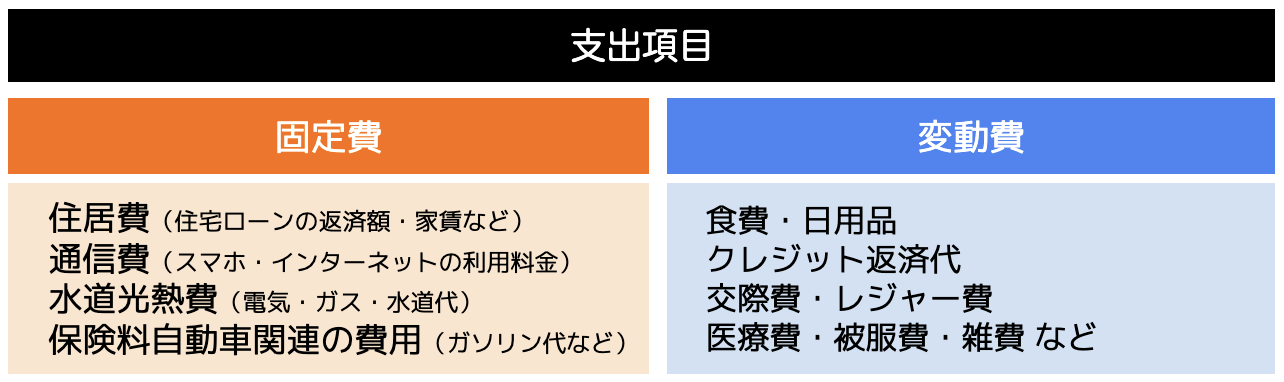

(2)支出項目を決める

目的を決めた後は支出項目を決めていきます。毎月支払う「固定費」や月によって支出額が異なる「変動費」をそれぞれ確認していきます。

一般的には以下の項目が当てはまります。

もちろん各家庭によって支出項目は異なります。上記以外にも当てはまる支出がある場合は、追記していきましょう。ただし、項目が多くなりすぎると、入力するのが面倒になってしまうため、ある程度まとめておくと便利です。

支出項目が決まった後は、それぞれ毎月いくら支払っているのかをレシートや領収書で確認しましょう。

また月によって発生する「イベント(父の日・クリスマス・冠婚葬祭など)」などにかかる費用などがあれば、追記します。

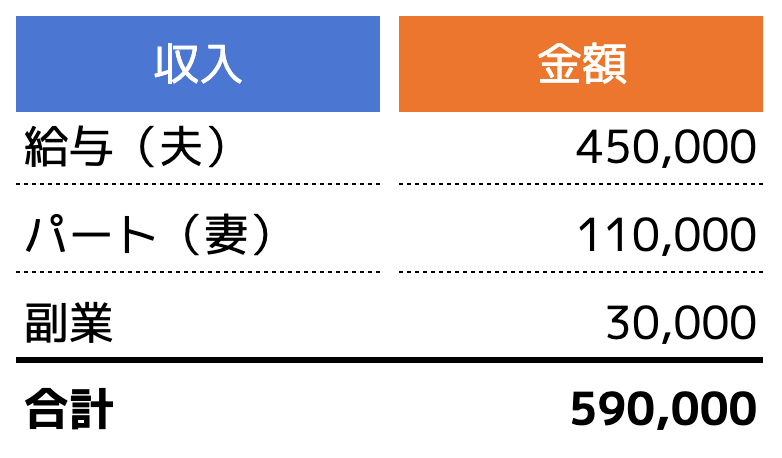

(3)収入を確認する

支出項目の確認ができた後は、収入を確認していきます。

・給与

・収入

・バイト代

・補助金

・収入

・子供手当

・臨時収入

・副業アフィリエイト など

一般的な家庭であれば、給与収入が当てはまりますが、副業や投資などでも収入がある方は一緒に記載していきましょう。

また、複利で長期運用している資産形成などがある場合は、記載する必要がありません。資産形成は短期間で利益を確定するのではなく、10年や20年運用して成果がでるためです。

例え大きな利益が出たとしても、利益確定しなければ収入には当てはまらないため、家計簿とは別に収益表などを作っていても良いです。

支出項目と収入の確認ができた後は、エクセルに入力していきます。

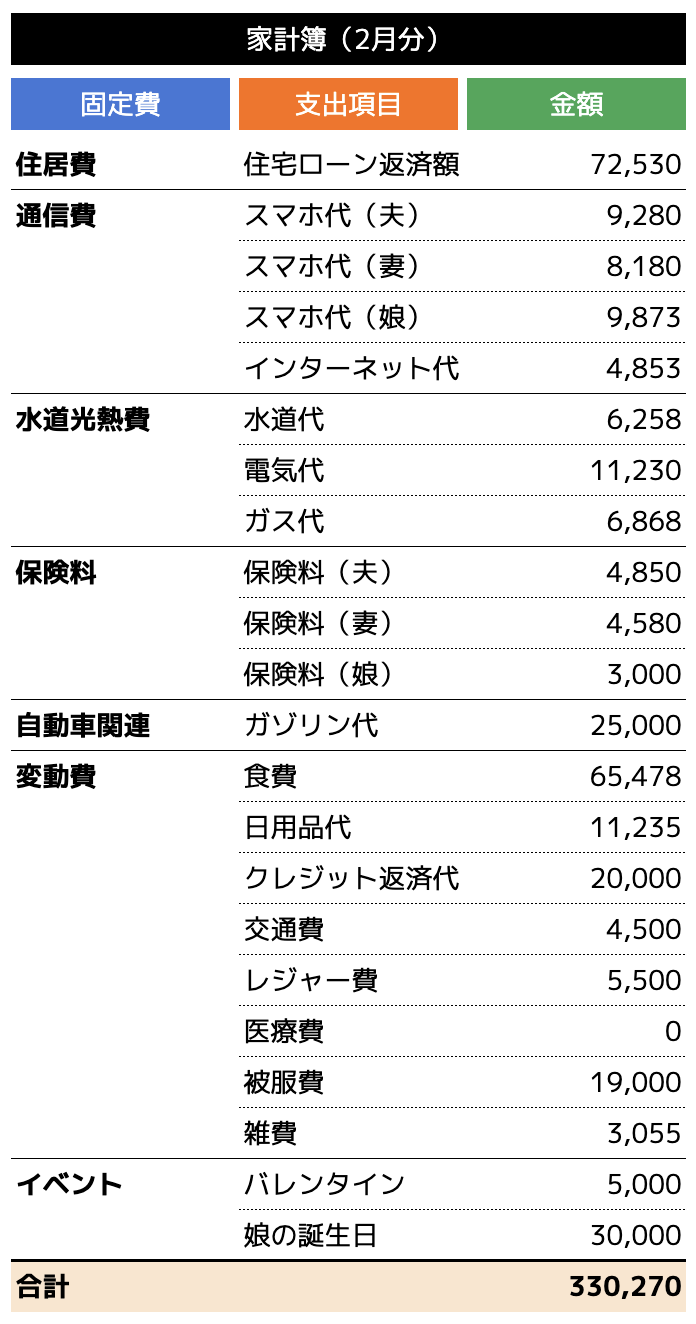

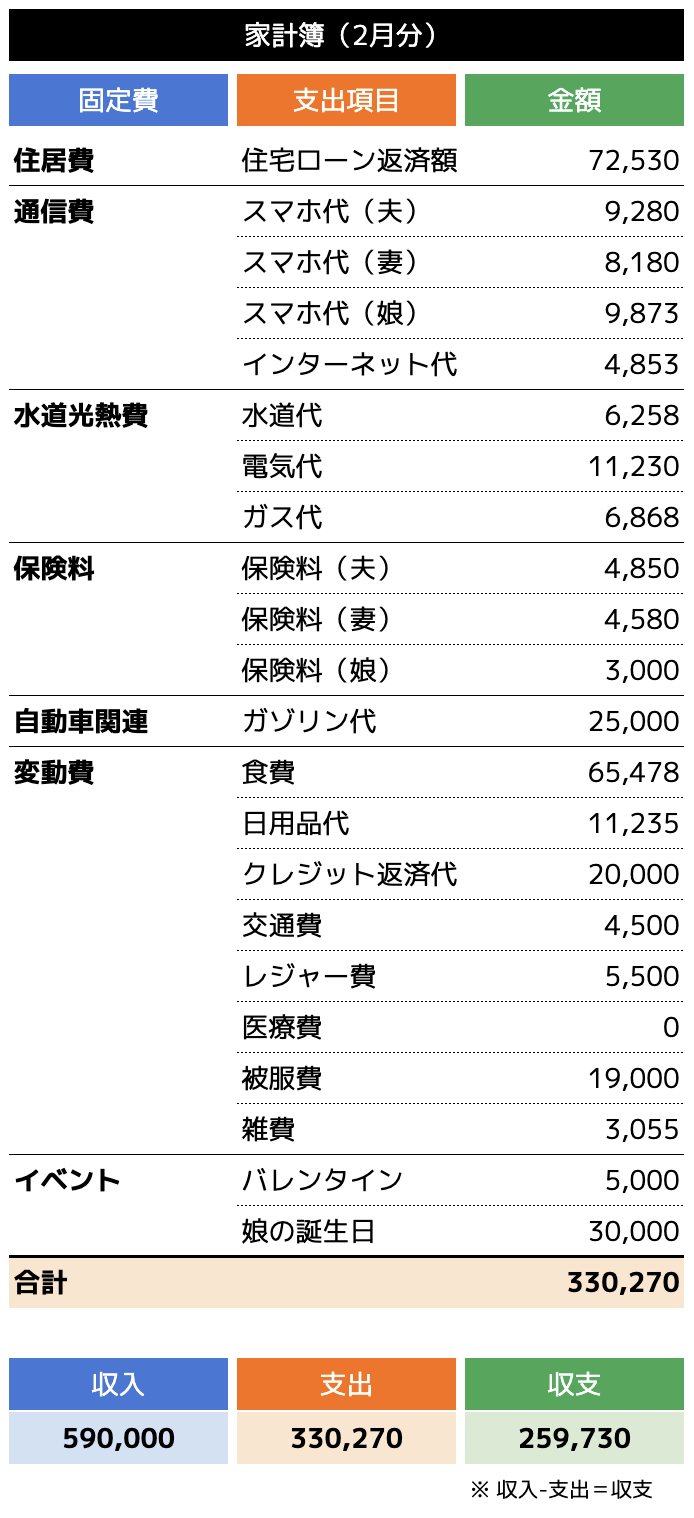

(4)収支を確認する

支出項目と収入をエクセルに入力した後は、収支を計算していきます。エクセルの場合、自動計算されるため、簡単に作成することが可能です。

上記の画像の例では、毎月26万円の余剰金が残ることがわかります。さらに毎月の余剰金の目標などを記載しても良いでしょう。

エクセルで作る際の3つの注意点

エクセルで家計簿を作る際の注意点を3つ紹介します。

(2)Microsoftofficeの購入が必要

(3)途中で辞めてしまわないようにする

エクセルで家計簿を付ける際には大切なことですので、1つずつ確認していきましょう。

(1)上書き保存には気を付ける

エクセルで作った家計簿データに、新たに作ったデータを上書き保存してしまわないように注意しましょう。

例えば2月になってエクセルで家計簿を作成する際、1月のデータの上から記入する方もいらっしゃいます。その際1月分のデータの上に上書き保存してしまい、データがきえてしまったというケースも多いです。

家計簿は月ごとに管理し、1年間でトータル収支を付けおくことが一般的です。そのため1つずつ保存するか、シートを分けて使いましょう。

(2)Microsoftofficeの購入が必要

エクセルは有料のMicrosoftofficeの購入が必要が必要です。エクセル自体の価格はネット販売で「15,000円〜20,000円程度」かかります。

エクセルに似たソフトであれば、「Office NEO7」などは4,000円〜7,000円前後、「Polaris Office」であれば、5,000円前後で購入することができます。

もちろんあらかじめパソコンに付与されているケースもありますが、基本的にエクセルは有料となるため注意してください。

なお、グーグルドキュメントであればエクセルとほとんど変わらない機能を無料で使用することができます。

(3)途中でやめてしまわないようにする

エクセルで家計簿を付ける際は、途中でやめてしまわないようにしましょう。人によって異なるものの、数か月で家計簿を付けることをやめてしまう人も多いです。

途中でやめてしまうと、家計簿でお金の管理ができなくなるうえ、節約や貯蓄の意識が低くなってしまう場合もあります。

その結果、老後資金や子どもの教育資金など、将来お金が必要となった際に困ることにもなりかねません。

節約や貯蓄は長期間行わなければ大きな効果が見込めません。そのため5年や10年など長期間家計簿を続けるように努力しましょう。

家計簿を続けるためには、毎月目標を設定して、効果を出すことが大切です。例えば「今月は20万円の貯蓄を目指す」「来月は節約できる箇所を増やす」など、自分の努力次第で成果がでると、家計簿を付けるのも楽しくなります。

また記載忘れをしないように、月末や月初に家計簿を付ける時間を決めておくのも良い方法です。

家計簿をつけた後の活用方法

家計簿を付けることで毎月の収支を確認することができます。その他にも以下の3つの活用方法があります。

(2)将来の貯蓄をシミュレーションする

(3)お金が必要なタイミングを想定できる

具体的にどのように活用するかチェックしていきましょう。

(1)節約できる項目をチェックする

家計簿を付けることで、支出項目の確認ができ、節約できる箇所はないかを調べることが可能です。

家計簿を付けていないと、どの項目にいくら支払っているか把握するのは困難です。支払ったタイミングは覚えているものの、「高かった・安かった」という感覚になる程度の方も多いのではないでしょうか。

しかし家計簿を付ければ、支出額の見える化ができるため、今月多く支払った費用を確認することができ、節約意識を高めることにもつながります。

とはいえ、節約は適切な方法で行わなければ効果が見込めません。Aさんは1万円の節約ができたのに対し、Bさんは5万円節約できたなど、人によって節約できる金額は異なります。

そのため節約する際は家計の見直し専門家であるファイナンシャルプランナーなどに相談することをおすすめします。

(2)将来の貯蓄をシミュレーションする

家計簿を付けることで将来の貯蓄シミュレーションを行うことができます。1年間家計簿を付ければ、おおよその貯蓄を算出することが可能です。

例えば毎月20万円貯蓄できた場合、1年間で240万円の貯蓄になります。さらに30年と換算すれば、7,200万円になると想定できます。

もちろん生活している以上イレギュラーな出費はあることでしょう。また途中で退職してしまったりすると、貯蓄シミュレーションは崩れてしまう可能性もあります。

しかし定年退職まで勤務することを想定すると、昇進による給与UPや退職金などプラスになる分を考慮していないため、十分シミュレーションとして活用することができます。

(3)お金が必要なタイミングを想定できる

家計簿を付け始めると、お金が必要なタイミングを想定することができます。タイミングが分かると、それに向けた貯蓄を行うことができ、「お金が足りない」という事態を未然に防ぐことが可能です。

家計簿を付け始める方の多くは、将来必要なお金を想定しています。例えば子どもが生まれると、幼稚園から教育資金が必要となります。家計簿を付けておくと、毎月の貯蓄で教育資金を支払うことができるか、シミュレーションする方も多いです。

家計簿はお金の流れが分かるだけでなく、お金に対しての意識も高まるメリットもあります。

家計簿を専門家に見せる3つのメリット

家計簿を作った後はファイナンシャルプランナーなどの専門家に見せることをおすすめします。専門家に見せることで以下の3つのメリットにつながります。

(2)将来かかる費用が具体的になる

(3)貯蓄ができない場合の対策を教えてくれる

1つずつ紹介していきます。

(1)具体的にどの項目の削減をすればよいか分かる

ファイナンシャルプランナーに家計簿を見せることで、どの項目をいくら削減できるのかが明確になります。

家計簿を見て自分で節約方法を試行錯誤するよりも、ファイナンシャルプランナーに見せた方が効率よく支出削減などの方法を教えてもらうことが可能です。

自身で節約する場合、「食費」や「日用品」などの変動費を抑える方法を思いつく方が多いです。しかし専門家であれば、より節約できる金額が多い「固定費」の削減方法を提案してくれる場合があります。

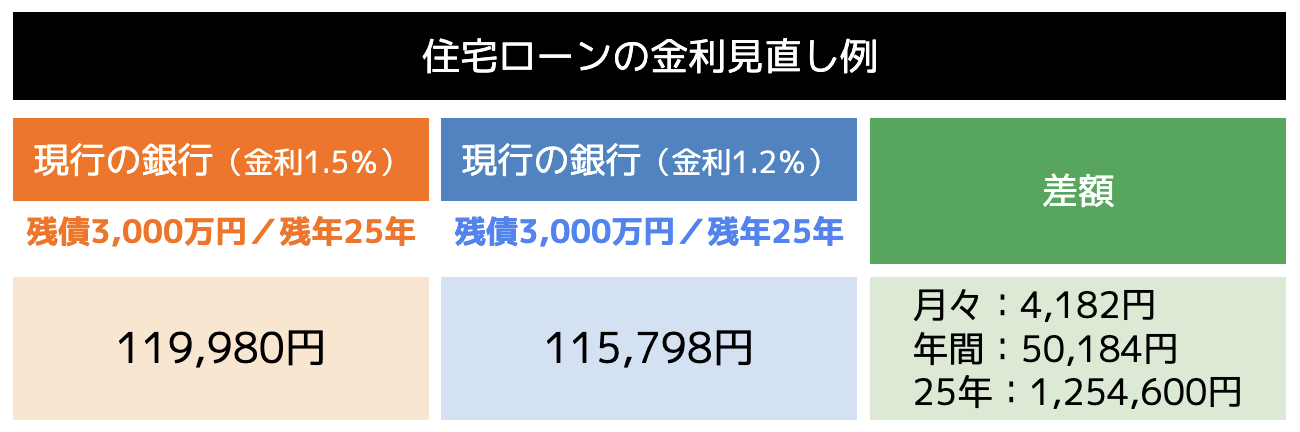

例えば住宅ローンを借入している方であれば、他の銀行に借り換えをして金利を下げて、返済額を抑えるなどの方法が挙げられます。

一例を挙げると、以下の表のとおり、借り換えすることで1年間で5万円の削減が可能です。

借り換え後の返済額について分かる人も少ないのではないでしょうか。さらにファイナンシャルプランナーであれば、保険料が安い会社やスマホのキャリア変更による月額料金の差額なども算出してくれます。

最適な節約方法を知るためにも、家計簿ができたら専門家に相談しましょう。

(2)将来かかる費用が具体的になる

将来かかる費用についてもファイナンシャルプランナーに相談すれば具体的な金額を教えてもらうことが可能です。

「教育費用」や「老後生活資金」などが将来必要な費用として挙げられますが、実際どれくらいかかるか分からない方もいらっしゃることでしょう。

一般的に教育費用は子ども一人あたり「1,000万円〜3,000万円」必要です。これほどまで金額に差があるのは、入学する学校によって異なるためです。

また地域によっても教育費用に違いがありますが、ファイナンシャルプランナーに相談すれば、お住いの地域に合わせて入学する学校を想定してもらうことができ、明確な金額を算出してもらうことが可能です。

事前に費用がわかれば、将来かかる費用に備えておくことができます。

(3)貯蓄ができない場合の対策を教えてくれる

ファイナンシャルプランナーは貯蓄が苦手な人や収入が少ない人など、貯蓄ができない場合の対策アドバイスも行っております。

家計簿を付けても収入が少なく、貯蓄したくてもできないという家庭は多いです。その際ファイナンシャルプランナーは家計の見直しだけでなく、副業や投資などによる収入源の確保のサポートも行っています。

一般的に収入の少ない方は、転職して給与を上げようと考えます。厚生労働省が発表している「令和3年雇用動向調査結果の概要」を確認すると、転職して給与が「増加」した割合は34.6%、「減少」した割合は 35.2%、「変わらない」の割合は 29.0%となっています。

そのため100%収入が上がるというわけではないのが実状です。しかしファイナンシャルプランナーに相談すれば、別方法での収入UPを提案してくれるため、より確実に貯蓄対策が可能となります。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しから資産形成サポート、将来のライフプランニングなどを行っております。貯蓄がうまくできない方でも、お客様にあった方法をご提案させていただきます。

また家計簿の作り方から教えてもらいたいというご相談も頂いており、一緒に作成するなどのサポートも行っております。

相談料も何度でも無料となっているため、ぜひ一度ご相談くださいませ。

まとめ

エクセルで家計簿を付ける際は、始めに目的を明確にし、支出項目と収入項目をまとめておきましょう。まとめずにエクセルで作成すると、項目がいくつも増えてしまい、分かりにくくなってしまいます。

またエクセルは上書き保存ができてしまうため、先月のデータなどに保存しないように注意してください。

家計簿が完成した後は、ファイナンシャルプランナーなどの専門家にチェックしてもらい、節約方法や収入改善などのアドバイスをもらうことをおすすめします。

自身で節約方法を検討しても良いですが、固定費など支出額が大きい項目の削減が可能となります。

ココザスでは家計簿の作成方法から家計の見直しなどのサポートを行っております。ぜひ一度ご相談くださいませ。