厚生年金に「満額」は存在しない

多くの人が「厚生年金に満額がある」と考えがちですが、実際にはそのような固定された額は存在しません。

厚生年金の受給額は、加入期間と年収(標準報酬月額)に応じて計算される仕組みです。

そのため、「満額」という言葉にとらわれるのではなく、自分の状況に合わせて受給額を最大化する方法を考えることが重要です。

(1)最低10年の加入で受給資格が得られる

公的年金(老齢基礎年金と厚生年金)は、10年以上の加入期間があれば受給資格を得られます。

多くの方は老齢基礎年金に加入しているため、退職や転職を経験した場合でも、一定額の年金を受け取れる可能性が高い制度です。

ただし、受け取れる年金額は加入期間に比例して増減するため、可能な限り長く加入を続けることが、老後の安心につながります。

(2)「満額」に近づけるための加入年数と条件

「満額」という明確な基準はありませんが、受給額を増やすためには、40年間の加入を目指すことが重要です。

この「40年」は、老齢基礎年金の満額基準である480か月を参考にしたものです。

例えば、平均月収30万円の方が厚生年金を40年間支払った場合、月額約6.6万円の受給額が見込まれます。

この額は、加入期間が20年の場合の約3.3万円/月と比べて大きな差があります。

加入期間による受給額の違いを理解することで、自分に最適な老後の計画を立てやすくなるでしょう。

厚生年金は65歳から受給、70歳まで支払いが可能

厚生年金は、原則として65歳から受給を開始できます。

ただし、「繰り上げ受給」や「繰り下げ受給」を選ぶことで、受給開始年齢を調整することも可能です。

繰り上げ、繰下げによって受給額がどのように変わるか見てみましょう。

受給開始年齢:65歳よりも早く開始(最大5年早い60歳から)

●減額率

・通常:1か月あたり0.5%減額(1年で6%減額)

・ただし、生年月日が昭和37年4月2日移行の場合、減額率は 0.4%(1年で4.8%減額)

●最大減額率

・0.5%の場合:60歳開始で最大 30%減額

・0.4%の場合:60歳開始で最大 24%減額

例:65歳で月額15万円 → 60歳開始で約10万5,000円(0.5%減額)、または約11万4,000円(0.4%減額)

受給開始年齢:65歳よりも早く開始(最大5年早い60歳から)

・受給開始年齢:65歳よりも遅く開始(最大5年遅い70歳まで)

・増額率:1か月繰り下げるごとに受給額が 0.7%増額(1年で8.4%増額)

・最大増額率:70歳開始の場合、65歳時点の受給額から42%増額

例:65歳で月額15万円 → 70歳開始で約21万3,000円

また、就労を続ける場合は、70歳まで保険料を支払うことができ、その分受給額が増加します。

例えば、65歳から70歳まで働き続けた場合、月額で1万円以上受給額が増えるケースもあります。

これは老後の生活費に大きな余裕をもたらすでしょう。

自分にとって最適な受給開始時期を選ぶためには、以下のポイントを参考にしてください。

・現在の生活費と老後の資金計画

・家族や配偶者の年金状況

最後に、ねんきんネットでは、現在の受給見込み額や繰り上げ・繰り下げ受給時の金額を具体的に試算できます。

また、年金シミュレーターを活用すれば、収入変動や就労期間延長を考慮した将来の受給額を確認することも可能です。

まずはこれらのツールを活用し、自分の状況を把握したうえで、老後のライフプランを立てましょう。

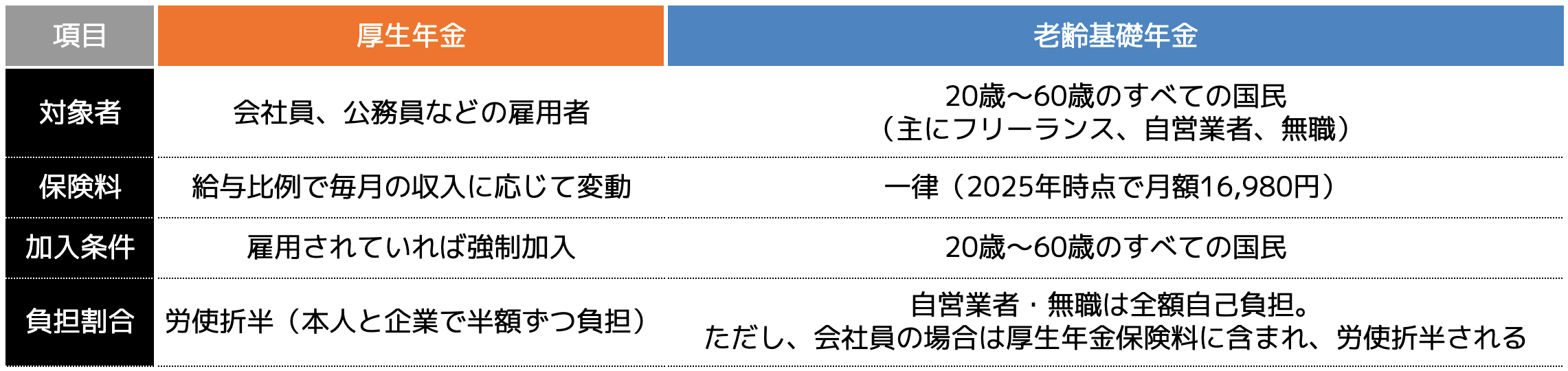

厚生年金と老齢基礎年金の違いを比較【対象者・受給額】

年金制度には、すべての国民が加入する「老齢基礎年金」と、会社員や公務員が加入する「厚生年金」の2種類があります。

老齢基礎年金は国民全員が対象となる基礎的な年金制度で、厚生年金はそれに上乗せして給付される仕組みです。

どちらの年金にどのように加入するか、また受給額にどれほどの差が生まれるのかを簡単に比較してみましょう。

(1)対象者と加入条件の違い

厚生年金と老齢基礎年金は、加入対象者や保険料の仕組みに大きな違いがあります。

以下の表で簡単に比較してみましょう。

・自営業者や無職の場合は、老齢基礎年金のみ加入し、保険料を全額自己負担します

(2)受給額の違いを具体例で解説

厚生年金と老齢基礎年金では、受給額に大きな違いがあります。

以下に具体的な例を挙げて比較してみます。

→ 受給額:約13.4万円/月(基礎年金+報酬比例部分)

・老齢基礎年金のみ(自営業・40年加入の場合)

→ 受給額:約 6.8万円/月(基礎年金のみ)

会社員の場合、給与に応じた保険料を支払うことで、基礎年金に加えて「厚生年金の上乗せ分」が受給額に反映されます。

一方、老齢基礎年金のみの場合は、この上乗せがないため受給額が少なくなる点に注意が必要です。

厚生年金の受給額をシミュレーションで確認

ここでは、具体的なシミュレーションを通じて、どれくらいの年金が受け取れるのかを確認していきます。

また、支払った保険料と受給額を比較し、「元を取る」タイミングもあわせてみていきましょう。

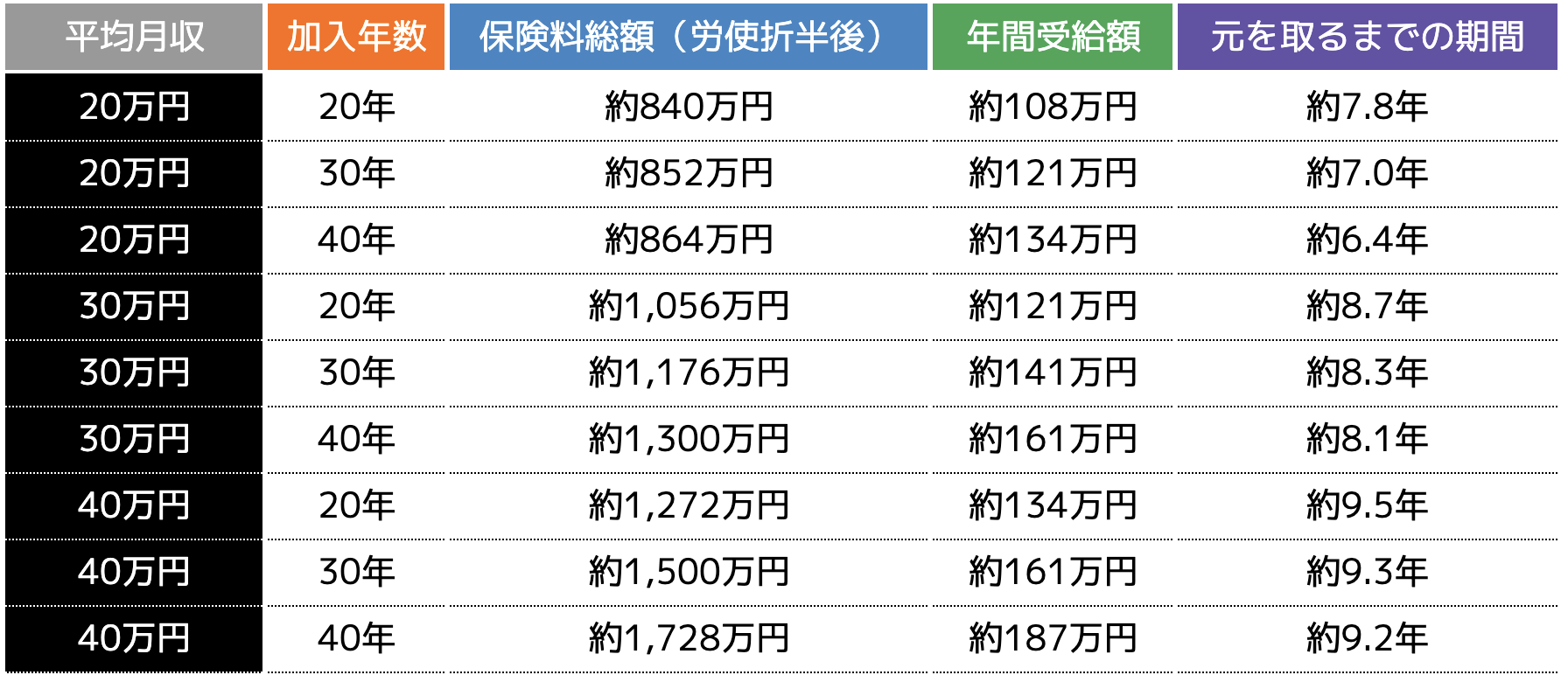

(1)加入年数と平均月収別の受給額

厚生年金の年間の受給額は、以下の計算式で算出します。

「平均標準報酬月額(月収) × 0.005481 × 被保険者期間の月数(ヶ月)」

上記の計算式を基に、月収別の1ヶ月あたりの受給額を以下に示します。

(2)年金受給で「元を取る」までの期間を計算

以下の条件のもと「元を取るまでの期間」をシミュレーションで算出します。

・厚生年金加入期間:20年、30年、40年

・年金の加入期間は40年を想定

例:厚生年金20年の場合、残り20年は老齢基礎年金のみの加入。

●基礎年金の条件

・保険料:月16,980円(満額負担)

・受給額:月68,000円(年間816,000円)

この表は、加入年数や収入別に「元を取るまでの期間」を計算したものです。

老後資金の計画にぜひご活用ください。

年金だけでは足りない?老後資金を補うための対策

公的年金だけでは、老後の生活費を十分に賄えないケースが少なくありません。

実際に必要な老後資金を具体的にシミュレーションし、不足額を補うための対策を考えましょう。

ここでは、手軽に始められる制度や資産運用の方法を中心にご紹介します。

(1)老後資金の必要額をシミュレーション

老後の生活費は、生活スタイルや家族構成に大きく依存しますが、総務省の統計では以下のような目安が示されています。

・65歳以上の単身無職世帯:月額約15万円(年間約180万円)

引用|家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要

一方、可処分所得(手取り収入)は平均で以下のとおりです。

・単身世帯:月額約11万円(年間約132万円)

引用|家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要

※無職世帯の所得であるため、おおむね公的年金からの収入と考えられます。

生活費と年金収入の差から、夫婦世帯や単身世帯において、老後は月額4万円ほど不足する可能性があります。

20年間の生活を見据えると、約1,000万円の不足です。

不足額の計算は、現在の物価や年金制度を基にしていますが、将来的にはインフレや年金受給額の減少、受給開始年齢の変更が起こる可能性があります。

これらの影響によって、不足額がさらに増加するリスクもあります。

老後に向けた計画を立てる際には、余裕を持った資金準備を心がけることが重要です。

資金不足を補うための対策について、以下で確認してみましょう

(2)iDeCoやNISAで将来に備える

老後資金を補う方法として、iDeCo(個人型確定拠出年金)やNISAは非常に有効な選択肢です。

税制優遇を活用しながら資産形成を行う制度で、長期的な運用に適しています。

・NISA:年間360万円(つみたて投資枠120万円、成長投資枠240万円)までの投資額が非課税の対象となり、少額から始められる点がメリットです

行動のヒント

まずは、自分で老後に必要な資金を計算してみましょう。

生活費と年金収入の差を20〜30年分積み上げれば、不足額の目安がつかめます。

不足金額がわかれば、以下の手順で毎月いくら積み立てたら良いのか、具体的な金額が見えてきます。

- 金融庁のつみたてシミュレーターを開く

- 「毎月いくら積み立てる?」を選択

- 目標金額、想定利回り(3〜5%)、積立期間を入力

それでも不安が残る場合や、投資商品選びに迷う場合は、FP(ファイナンシャルプランナー)や金融機関のアドバイザーに相談するのがおすすめです。

専門家のアドバイスを活用すると、より現実的なプランを立てられるため、老後資金に関する悩みが軽減されるでしょう。

厚生年金の受給に関するよくある質問

(1)Q.月15万円以上の年金をもらうにはどうすれば良いですか?

月15万円以上の年金を受給するためには、以下の条件を満たす必要があります。

・平均月収:35万円~40万円(報酬比例部分が増加)

・平均月収40万円、40年間加入の場合:報酬比例部分で月約8.8万円

・基礎年金(老齢基礎年金):月約6.8万円

・合計:約15.6.万円(月15万円を上回る)

(2)Q.専業主婦でも厚生年金を受給できますか?

専業主婦であっても、過去に働いて厚生年金に加入していた期間がある場合、その期間に応じた厚生年金を受給することができます。

一方で、専業主婦としての第3号被保険者期間では、厚生年金ではなく基礎年金(老齢基礎年金)のみが対象となります。

●第3号被保険者とは?

夫(配偶者)が厚生年金や共済年金に加入している場合、その配偶者は保険料負担なしで国民年金(老齢基礎年金)の加入者とみなされます。

第3号被保険者期間中は、厚生年金の受給資格は得られませんが、老齢基礎年金の受給資格は確保されます。

(3)Q.年金受給額を増やす方法はありますか?

年金受給額を増やすためには、以下の方法があります。

1. 繰り下げ受給

年金の受給開始年齢を65歳以降に遅らせることで、受給額が増加します。

繰り下げるごとに、1か月あたり0.7%増額(1年で8.4%、最大5年で42%増)。

例:月額15万円→21万円(70歳開始の場合)

2. 在職中の継続加入

65歳以降も働いて厚生年金に加入すると、その期間分の年金が増えます。

例:65歳以降に月収20万円で5年間加入した場合、約1万円/月の増額。

3. 追納(追加保険料の納付)

未納や免除期間がある場合、その期間を「追納」することで基礎年金の受給額が増加。

追納可能な期間は過去10年以内。

※補足:追納の条件

1.対象期間

追納対象となるのは、未納や免除された保険料が発生してから10年以内の期間です。

ただし、すでに時効を迎えた期間や特例が適用されない場合は追納できません。

2.加算額について

未納や免除された期間が古いほど、追納する際に利子(加算額)が上乗せされる場合があります。

上記3つの方法を組み合わせれば、老後の生活をより安定させることが可能です。

必要に応じて、自分に合った選択を検討しましょう。

まとめ

厚生年金は、加入期間や在職中の月収に応じて受給額が変わり、「満額」という明確な基準はありません。

老後の生活資金を安定させるためには、加入期間を延ばすことや、収入を増やす工夫、繰り下げ受給などの選択肢を活用することが重要です。

また、基礎年金や厚生年金を補う形で、iDeCoやNISAなどの資産運用を早めに始めることが、老後の安心につながります。

年金制度を正しく理解し、自分に合った計画を立てることで、老後の不安を減らしていけるはずです。

まずは、公的年金シミュレーターなどを確認し、現状を把握するところから始めてみてください。