「3週間で身につく日本人が知らないお金の常識」 無料プレゼント!

iDeCoってなに?

そもそもiDeCoについてわからない方もいらっしゃることでしょう。iDeCoは毎月運営管理機関が選定する運用商品の中から購入し続け、資産を増やしていく方法です。

しかしどのような方であれば加入できるのか、運用額はいくらかと疑問に思っている方も多いです。そこで、ここではiDeCoの概要について徹底解説していきます。

(1)iDeCoの加入条件

iDeCoの加入条件は「日本国内に居住している20歳以上65歳未満の人」で「国民年金保険料を支払っている方」です。会社が企業型確定拠出年金の規約でiDeCoの加入をみとめていない場合は加入することができません。

iDeCoの加入条件は決して難しい条件ではありません。ただし最低でも10年間の運用を行わなければ引き出すことができないため、遅くても65歳までに加入する必要があります。

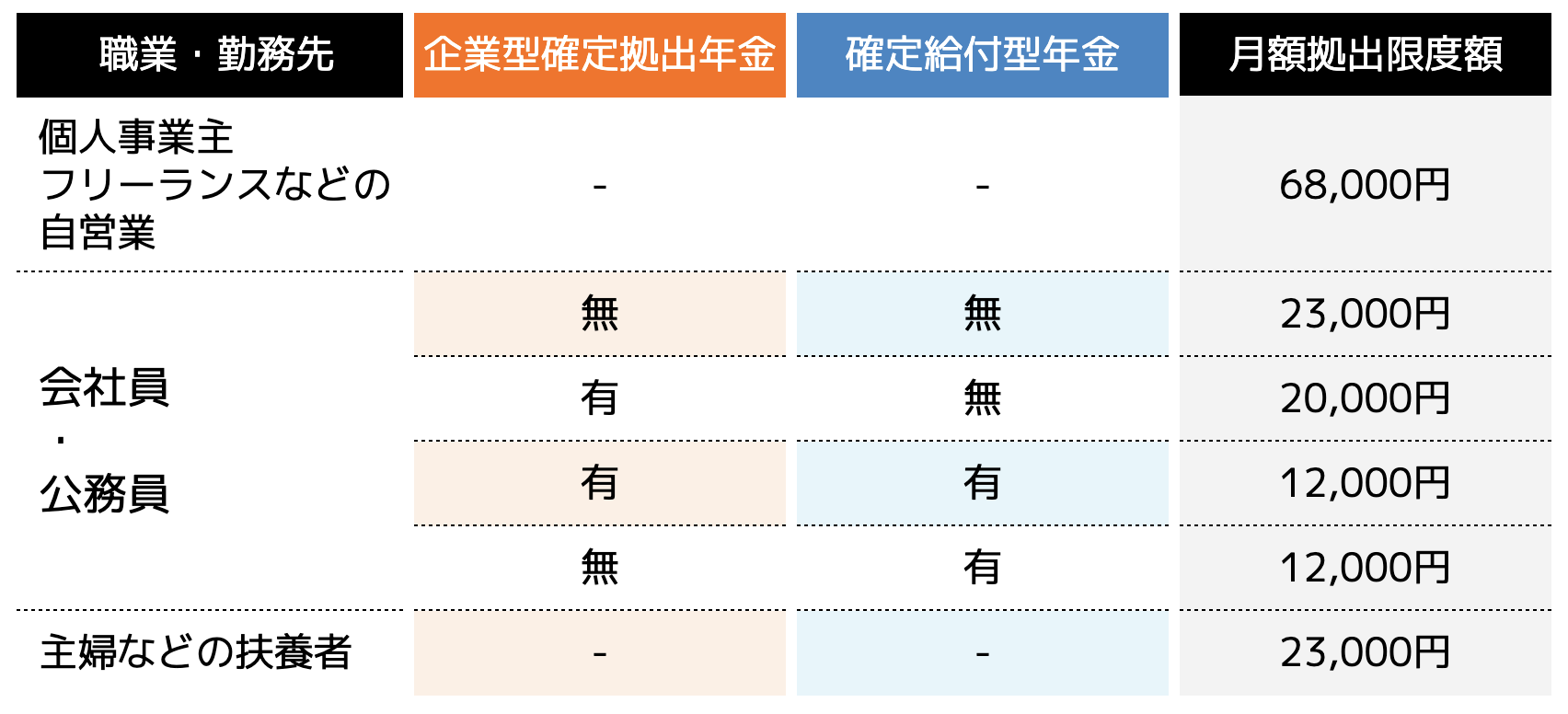

(2)iDeCoの運用額とは?

iDeCoの運用可能額は月額5,000円からとなり、職業や勤務先によって以下の表のとおり上限が定められています。

掛金が高いほど利益も大きくなりますが、上限が定められているため、事前に確認しておく必要があります。

(3)iDeCoはどれくらい増える?

iDeCoの平均利回りは3.5%程度です。毎月12,000円を20年間積み立てていた場合、以下の画像のとおり、288万円から416万円まで増やすことができます。

もちろん運用商品によって利回りが異なるため、上記のような利益になるとは言い切れません。

さらに運用上限額に違いがあるため、気になる方は金融庁の資産運用シミュレーション を利用してみましょう。

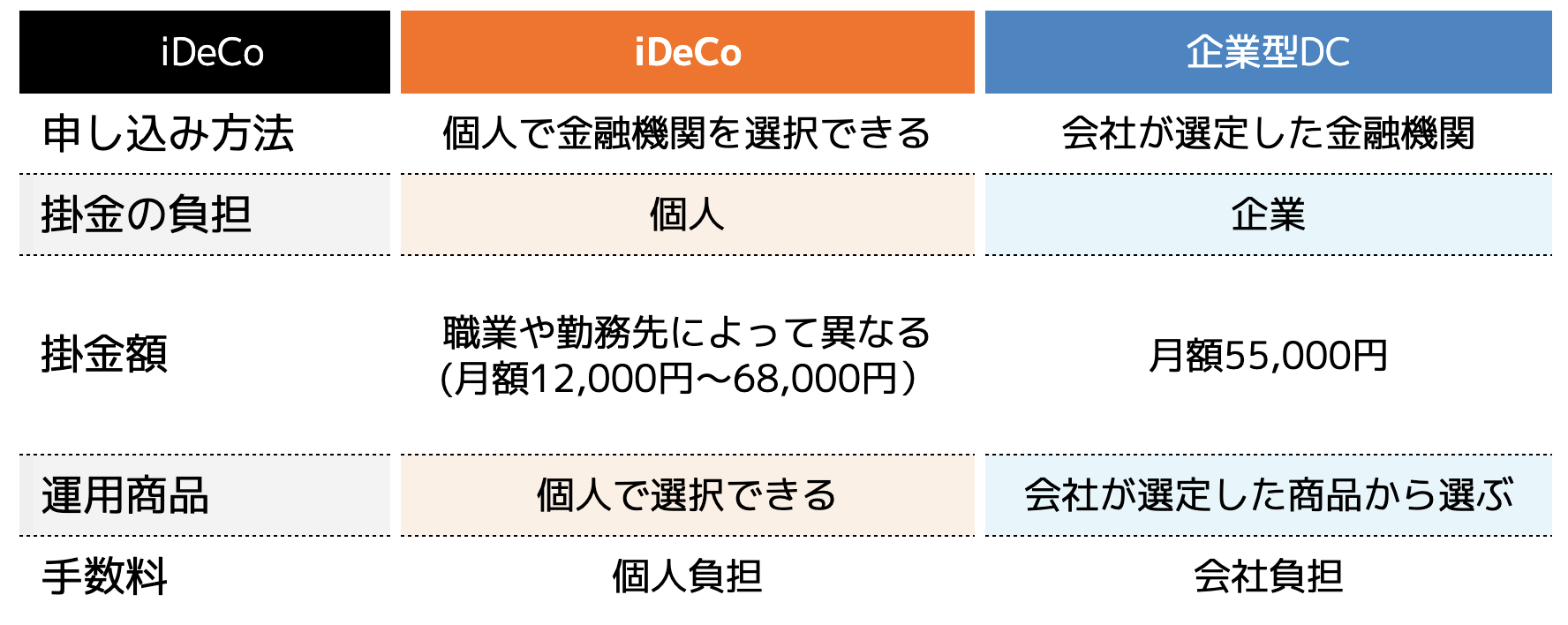

(4)iDeCoと企業DCの違いとは

iDeCoと企業DCの違いとは掛金額や負担先が異なります。(下図参照)

企業DCとは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。定年退職となったタイミングや60歳以降でも年金形式で受け取ることができます。

さらに企業型DCは掛金の負担を企業で行ってくれます。ただし運用結果はあくまで従業員の自己責任であるため注意しなければいけません。

サラリーマンに人気なiDeCoの3つのメリット

サラリーマンに人気な理由はどのような点が挙げられるのでしょうか。ここでは3つのメリットを紹介します。

(2)運用益も非課税となる

(3)元本割れの可能性が4%程度

まずはiDeCoの魅力を理解していきましょう。

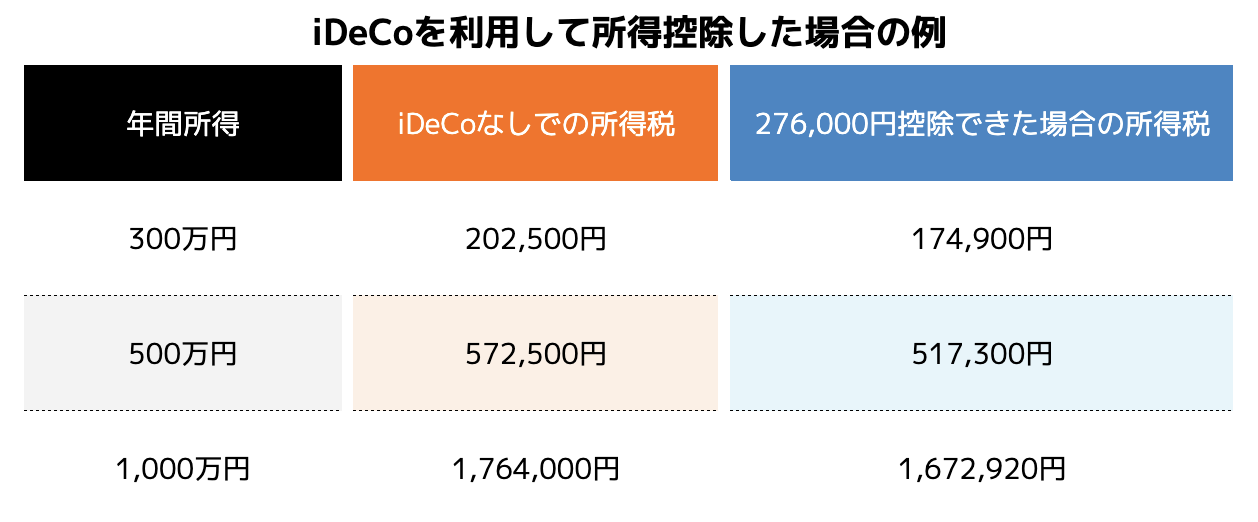

(1)積み立てた掛金が全額所得控除

iDeCoは毎月の掛金が全額所得控除することが可能なため、所得税・住民税の節税につながります。

iDeCoは毎月5,000円から始めることができますが、例えばサラリーマンの方で「企業型確定拠出年金」「確定給付型年金」が無い会社であれば、年間276,000円を所得から差し引くことが可能です。

その結果課税対象となる所得を圧縮することにつながり、納税額を抑えることになるということです。

(1)運用益も非課税となる

iDeCoは掛金が全額所得控除できるだけでなく、運用益も非課税となるメリットがあります。本来投資で得た利益には20.315%の税率をかけた税金を納めなければいけません。

しかしiDeCoの運用益には税金がかからないため、利益が大きく出ても納税する必要もありません。

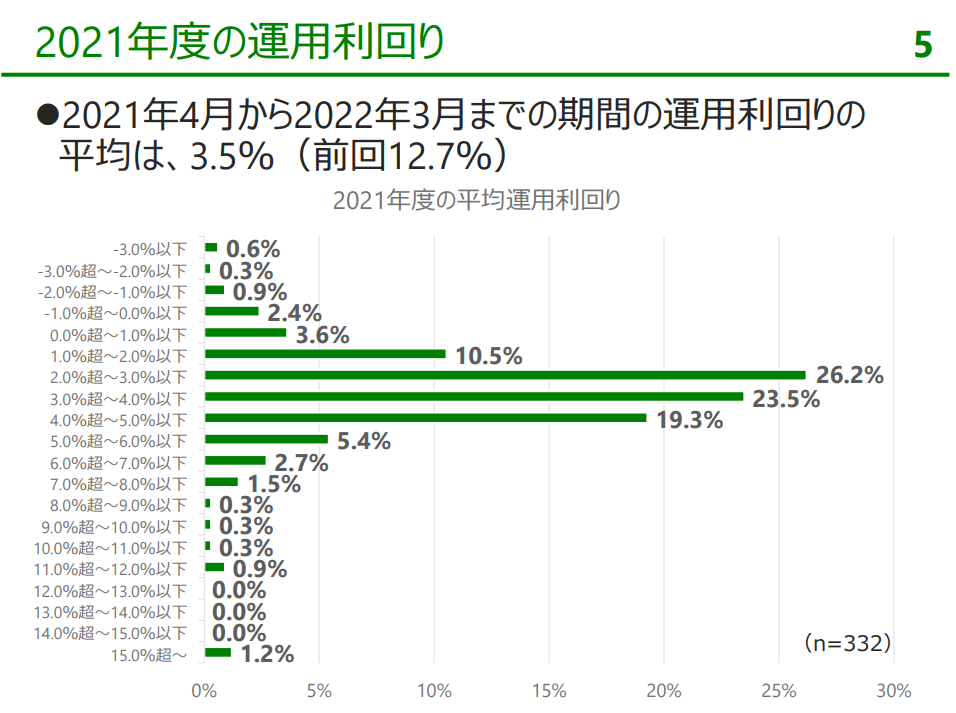

(2)元本割れの可能性が4%程度

iDeCoは元本割れの可能性が4&程度と非常に低い特徴があります。企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2021年度の利回りを確認することができます。

上記を見てお分かりになるとおり、元本割れする可能性は4.2%程度です。投資の中では非常に低い特徴があるため、リスクを抑えて運用することができます。

iDeCoのデメリットとは

iDeCoには3つのデメリットがあります。

(2)手数料がかかる

(3)利益確定のタイミングが難しい

iDeCoを始める前に理解しておくべき内容であるため、1つずつ紹介していきます。

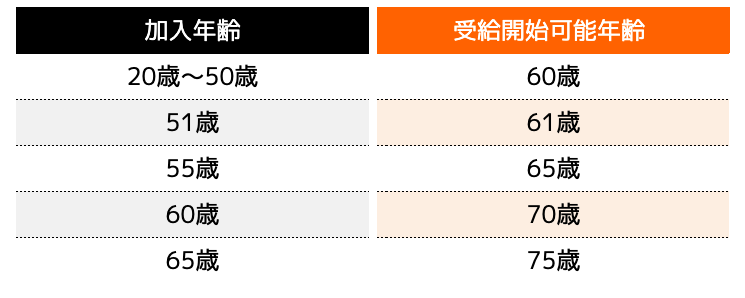

(1)原則60歳まで資産を引き出せない

iDeCoは原則60歳まで引き出すことができません。急な支出で現金を用意しなければいけない状態でもiDeCoから運用額を引き出せないため、貯金や他の投資の利益で対応する必要があります。

また60歳で年金を受け取るためには、最低でも10年以上加入している必要があります。すなわち、加入年齢に合わせて受給開始できる年齢は以下の表のとおりです。

そのため20代や30代など、若いうちから加入する場合は長期間運用することになります。もちろん長期運用すれば利益が安定しますが、総支払掛け金が大きくなるため、十分支払える金額に設定しておく必要があります。

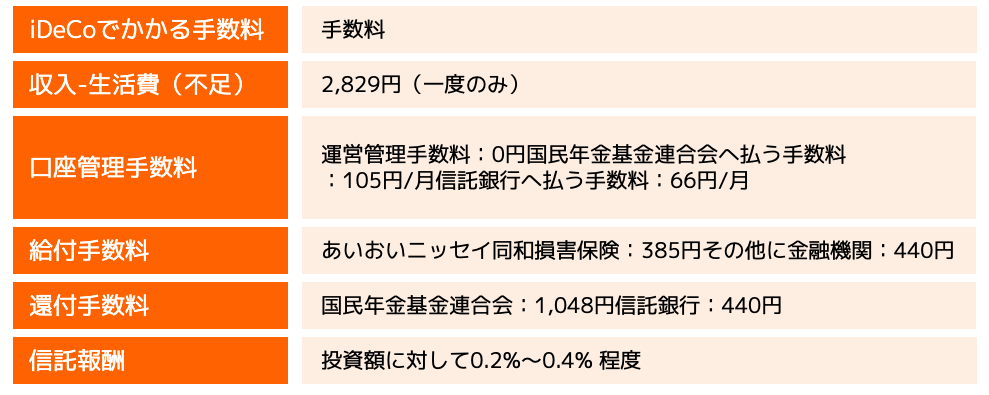

(2)手数料がかかる

iDeCoを運用するうえでは手数料が発生します。手数料自体は以下の表のとおり少額です。

決して大きな手数料というわけではありませんが、事前にどれくらいかかるのかを理解しておくことをおすすめします。

(3)利益確定のタイミングが難しい

iDeCoは利益確定のタイミングが難しいデメリットが挙げられます。利益確定は「スイッチング」と「配分変更」の2方法あります。

今の運用商品を売却して違う運用商品を購入すること

・配分変更

毎月の掛金で購入する商品や配分を変更する手続きのこと

運用を始めるとほったらかしにする方も多いですが、投資商品によって運用率が変わってくるため、上記の2つの方法をうまく利用して、他の商品へ組み換えするなどを行わなければいけません。

しかし配分変更とスイッチングを行うタイミングは、初心者では見極めることが難しいため、専門家に相談しながら決めることをおすすめします。

ココザスではiDeCoの利益確定のタイミングだけでなく、正しい運用方法などのアドバイスも行っております。またiDeCoだけでなく、他の投資方法との組み合わせなど、最適な投資方法をご提案しているため、ぜひ一度ご相談くださいませ。

サラリーマンがiDeCoを始める際の3つの注意点

サラリーマンの方がiDeCoを始める際はさまざまな点に注意しなければいけません。ここでは3点紹介します。

(2)iDeCoは長期投資であることを理解しておく

(3)利益確定タイミングは専門家に相談する

注意点を理解しなければiDeCoの運用を失敗する可能性も高いため、1つずつ理解しておきましょう。

(1)毎月の掛金が高額にならないようにする

iDeCoの掛金は職業などによって上限が設けられているものの、高すぎる点には注意しなければいけません。

iDeCoは10年や20年と長期間の運用が必要となるため、総支払掛金も大きくなります。途中で支払いできなくなった場合でもiDeCoは解約することは原則できません。

その場合は「DeCoの掛け金を下げる」「iDeCoの掛け金を停止する」などの方法が挙げられますが、返金自体は難しく以下の7つの条件をすべて満たせば解約することができ、一時金を受け取ることができます。

・企業型DC加入者でないこと

・iDeCoに加入できない者(国民年金第1号被保険者で、保険料の免除を申請している、または、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている者、もしくは日本国籍を有しない海外居住者)であること

・日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

・障害給付金の受給権者でないこと

・企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること最後に企業型DC加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと

しかし途中解約したとしても、総支払掛金より、一時受取金の方が少なくなることも多く、損をすることにもなりかねないため、そもそも掛金が高額にならないようにしましょう。

(2)iDeCoは長期投資であることを理解しておく

iDeCoは最短でも10年以上の運用を行わなければいけないため、そもそも長期投資であることを理解しておきましょう。

長期である以上、短期間では利益が生まれにくいため、iDeCoが成功しているか不安になる方も多いです。

「自分が選んだ銘柄が間違っているのか」「いつまで運用すればよいの?」と疑問を抱く方もいらっしゃることでしょう。

しかし長期投資であることから、短期間で利益が出にくいのは当然です。どうしても不安という方は、専門家に相談してみるとよいでしょう。

(3)利益確定タイミングは専門家に相談する

利益確定のタイミングを誤ってしまうと、将来得られる利益が減る可能性も高いため、専門家に相談して判断してもらうのもおすすめです。

利益確定は専門家でも判断が難しいとされており、経験と知識が求められます。そのためiDeCo初心者のサラリーマンの方では判断が難しいです。

ココザスではiDeCoの利益確定のタイミングやスイッチング先の商品の提案、配分変更の組み合わせなどを提案しております。

利益確定がわからないという方や、これからiDeCoを始める方はぜひ一度ご相談くださいませ。

サラリーマンのiDeCoの始め方

ここではiDeCoの始め方について紹介します。大きく分けると以下の5ステップに分かれます。

(2)掛金を設定する

(3)運用商品を決める

(4)口座開設する

(5)掛金が引き落とされる

1つずつ解説していきましょう。

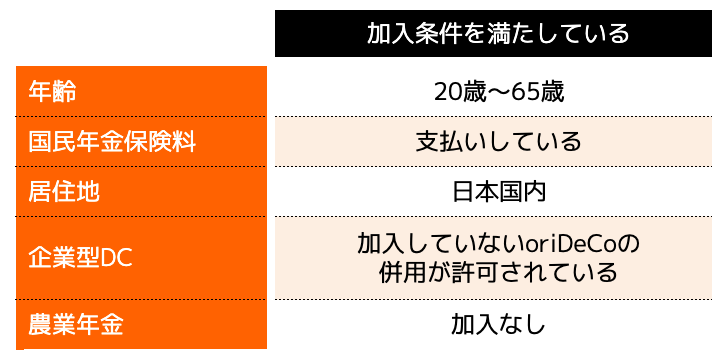

(1)加入条件を確認する

始めに加入条件を確認しましょう。

上記の条件を確認し、加入条件を満たしているかチェックしましょう。

(2)掛金を設定する

毎月の掛金を設定します。無理のない金額に設定するのはもちろん、金融庁の資産運用シミュレーションから将来得られる利益を想定して掛金を設定するのも1つの選択肢です。

資産シミュレーションでは、毎月の積立金額と利回り、運用期間を入力すれば、最終積立金額を想定することができます。

目標金額の設定を行い、毎月の掛金を決めていきましょう。

(3)運用商品を決める

掛金の設定ができた後は、運用商品を決めていきます。運用商品には大きく分けて「元本保証型」と「元本変動型」の2種類あります。

値下がりリスクが低いものの、リターンも小さい

・元本変動型

大きな運用益がも込めるが元本割れのリスクが伴う

元本保証型は定期預金や保険が投資対象となり、大きな利益が見込めないため、一般的にiDeCoは元本変動型を選択される方が多いです。

もちろん自分で好きな方を選んで問題ありませんが、お金に余裕のあるサラリーマンの方には元本変動型をおすすめします。

(4)口座開設する

運用商品を決めた後は、口座開設する金融機関を決めます。金融機関によって取扱い本数や保険の有無などに違いがあるため、慎重に選ぶようにしましょう。

また金融機関によって運用手数料がかかるケースもあります。一般的には0円となりますが、りそな銀行やみずほ銀行、ソニー銀行などでは手数料がかかる場合もあるため(条件を満たせば0円になることもある)事前に確認しておきましょう。

その後金融機関のホームページから口座開設手続きを行います。以下の必要書類が必要となるため用意しておきましょう。

・事業所登録申請書兼第2号加入者に係る事業主の証明書

・本人確認書類の写し

・年金手帳や基礎年金番号通知書

・口座預金の情報

・銀行印

口座開設はおおよそ1か月~2か月前後の期間がかかります。もちろん金融機関によって異なるため一概には言えないものの、その期間中にiDeCoの勉強を行っておきましょう。

(5)掛金が引き落とされる

iDeCo口座の開設を申し込むと、加入審査が行われて個人型年金加入確認通知書が届きます。

通知書が届くと加入が完了したことになり、初回引き落としが行われます。引き落とし日は基本的に26日です。その後毎月引き落としされていくため、口座に資金を入金しておきましょう。

まとめ

サラリーマンの方に人気なiDeCoは、所得税や住民税の節税効果があり、5,000円から始めることができます。平均利回りも3.5%程度なうえ、元本割れするリスクが低い投資方法です。

とはいえ正しい知識を身に付けなければ掛金が高額となってしまったり、運用商品の選択を誤る可能性も高いです。

そのためiDeCoを始める前に、ファイナンシャルプランナーなどの専門家に相談しておきましょう。