資産運用に失敗しやすい人の特徴5選

資産運用に失敗しやすい人の特徴は以下の5点です。

(2)自分で調べず専門家に任せっきりにする

(3)資産運用のルールを決めていない

(4)短期間で結果を出そうとする

(5)リスクヘッジを考えない

順番に説明します。

(1)資産運用の目的や目標が明確でない

資産運用における目的や目標が明確でない状況では、自分に合わない商品を選んでしまったり、売買のタイミングを逃したりして、損失を生みやすくなります。

一方、資産運用の目的や目標を明確にすることで、その道筋が見えるようになり、適切な運用方法を選びやすくなります。

例えば「老後資金を貯める」を目的に「2,000万円になるまで貯める」「毎月5万円ずつ貯蓄する」などの具体的な目標を設定すれば、投資先や投資額、投資期間などを具体的に決めることが可能になります。

これにより、目的達成への具体的な道筋が見えるようになり、資産運用の失敗を避けやすくなるのです。

資産運用の成功には、その目的と目標が明確であることが大切です。それにより適切な運用方法を選択し、投資の進捗を管理することができます。

(2)自分で調べず専門家に任せっきりにする

専門家に任せっきりにする人は、投資商品の内容を深く理解せずに購入することがあります。

ですが、商品が「人気」であるからといって、それが自分に最適な投資商品であるとは限りません。市場の動きは複雑で、専門家ですら完全に予測することは不可能だからです。

専門家といえども市場の動きやリスクを完全に予測できるわけではないので注意が必要です。自分が十分に理解して納得できる投資をするようにしましょう。

資産運用における成功の鍵は「自己責任」にあります。

そのため、自分でも資産運用を学び、自分なりの考え方を定めておくことが必要です。

(3)【損切りは大切!】資産運用のルールを決めていない

ここでいう「ルール」とは、例えば「損失が〇%になったら損切りする」や「〇万円になったら売却する」などの、あらかじめ自分で定めた運用の基準のことを指します。

資産運用で失敗する人は、自分なりの運用ルールを持っていない傾向にあります。

ルールを設定せず、運用を進めると、値上がりしている時に欲張って売却を遅らせた結果、暴落してしまうリスクや、下落が続いて損失が膨らむリスクが高まります。

ルールを設けるメリットは、一時的な損失を確定させることで、更なる損失の拡大を防ぐ重要な手段となります。

損失が確定しても、他の投資にチャンスが生まれるため、適切な損切りが可能となるルールを設けることは、資産運用全体のリスクを抑えるのに役立ちます。

(4)【資産運用は博打ではない】短期間で結果を出そうとする

資産運用の基本的な考え方として理解しておくべきは、これはギャンブルではなく、短期間で結果を出すようなものではないということです。

短期間で結果を出そうとする人は、高リスクの商品に手を出す傾向があります。

しかし、現実には、短期間で大きなリターンを狙った結果、失敗してしまうケースが多いのです。経験豊富な投資のプロでも、短期間の投資は難しいと言われています。

資産運用の成功には、長期的な視点と耐久性が必要です。

リターンを生むことばかりを考えるのではなく、リスクを抑えつつ、長期的な目標を設定しましょう。

(5)【許容できるリスクは?】リスクヘッジを考えない

リスクヘッジとは、起こりうるリスクを事前に想定し、その影響を最小限に抑える行動のことを指します。

資産運用では、予期しない損失に備えて異なる商品に投資することで、1つの商品で発生した損失を他の商品での収益でカバーすることができます。このように、全ての資産を1つの商品に依存せずに分散させることがリスクヘッジの基本的な戦略となります。

リスクヘッジを考えない人は、1つの商品に集中的に投資をする傾向があります。

これは1つの商品に大きなリターンが期待できる場合に魅力的に見えるかもしれませんが、その商品が価値を失った場合には全資産が一瞬で損失につながるという大きなリスクを抱えています。

投資においてリスクは避けられないものですが、そのリスクが自分自身の生活にどれほどの影響を与えうるかを理解し、許容できる範囲のリスクだけを取ることが重要です。

これらを考慮に入れて、自分にとって最適な資産運用方法を見つけ、長期的な視野で地道に資産を増やしていきましょう。

資産運用でよくある失敗例3選

資産運用でよくある失敗は下記の3例です。

(2)自分の投資目的と合わない商品を買ってしまう

(3)初心者なのに高い専門知識が必要な投資を始めてしまう

順番に解説します。

(1)分散投資をしていない

資産運用における分散投資とは、自身の資産を1つの投資先に集中させず、多様な金融商品や地域、時間にわたって投資を行う手法です。

分散投資の特徴は、全ての資産が同じリスクに晒されるのを防ぎつつ、安定的なリターンを目指すことが可能な点にあります。

これは、金融商品や投資先、さらには投資する時期を多様化させることによって、全ての投資が同一の市場動向の影響を受けにくくするためです。

特に、資産運用を始める初心者の方は、高いリターンを追い求める前に、まずは分散投資を理解し、その原則を守ることが重要です。

リスク管理を怠ると大損失を被る可能性がありますので、分散投資を上手に活用して、着実に資産を増やしましょう。

(2)自分の投資目的と合わない商品を買ってしまう

資産運用において投資目的と商品の特性が合わない場合、それは大きな失敗となりえます。

具体的には、リスクの高い商品を選んでしまうことや、自身の目的に対してリターンが低すぎる商品を選んでしまうことがあります。

ここで注意すべきなのは、「知っている会社だから」「知人がいいといったから」「ランキングの上位に入っているから」などの理由だけで商品を選ばないことです。

これらの情報だけでは、自身の投資目的に合致した商品を選ぶことは難しいでしょう。

商品の特性を理解し、自身の投資目的に適しているかどうかをきちんと検討することが重要です。

目的に対してリスクが高すぎる商品やリターンが低すぎる商品を選ぶと、目的の達成が困難となります。

資産運用には十分な調査と理解が必要であり、その上で自分が納得できる商品を選びましょう。

(3)初心者なのに高い専門知識が必要な投資を始めてしまう

資産運用の初心者にとって、高度な専門知識を要求する投資の手段はリスクが高く、避けるべきです。

具体的な例として、仮想通貨、FX、株式投資、先物取引、不動産投資、太陽光発電などがあります。これらは元本が保証されていないだけでなく、価格の変動も激しく、専門的な知識を必要とします。

専門知識が必要な投資の特徴は、ハイリスク・ハイリターンの商品であることです。これらの投資は大きなリターンを期待できますが、一方で大きな損失を出す可能性もあります。

初心者がこれらの投資に手を出すと、投資経験が少ないうちに資産を失うリスクがあります。専門知識を必要とする投資に、どうしても興味がありやってみたいときは、専門家に頼ることをお勧めします。

最初から無理に高いリターンを追求せず、自身の経験と知識に合った投資手段を選ぶことが重要です。最初は少額から始めて、資産運用に慣れることを優先しましょう。

初心者におすすめの投資手段として、iDeCo(イデコ)やつみたてNISAがあります。これらの制度は初心者でも始めやすく、リスクも比較的低いため、安心して資産運用を始めることができます。

資産運用初心者が失敗しないためのコツ7選

資産運用を失敗しないためのコツを紹介する前に、大前提として資産運用の知識を身に付けることが非常に重要です。

自分で情報を集め判断できるようになることで、市場の相場の変化にも対応しやすくなるからです。具体的なコツは以下の7点です。

(2)資産運用の目的・目標額・マイルール決める

(3)分散・長期・積立を投資の基本とする

(4)少額・余剰資金でコツコツ投資をする

(5)手数料を考慮する

(6)つみたてNISAやiDeCoを活用する

(7)不安であれば資産運用のプロに相談する

順番に紹介しますので、ぜひ理解を深めることに加えて実践してみてください。

(1)金融商品の特性を理解する

金融商品を選択する際、重要となるのは「その商品の特性を理解する」ことです。

その特性を理解するためには、主に3つの観点、すなわち「安全性」「収益性」「流動性」が大切となります。

安全性投資した元本や利子の支払いがどれくらい確実なのかを表すもの

つまり、投資の安定性やリスクの低さ収益性

・収益性

自分が投資した金額に対して、どれくらいの収益が期待できるのか

・流動性

投資した金額をどれくらいの期間で現金化できるか

これら3つの観点に基づき、自分が重視したいポイントによって選ぶべき商品が変わります。

例えば、「安全性」を重視するなら定期預金などが適しているかもしれませんし、「収益性」を重視するなら株式投資や投資信託が適しているでしょう。

ここで重要なのは、「自分の目的に合った金融商品を選択する」ことです。

そのためには、それぞれの金融商品がどの特性に秀でているのか、また、どのようなリスクが存在するのかを事前に理解することが大切です。

資産運用には株式や投資信託、債券、預貯金、不動産など、さまざまな種類があります。

このような金融商品を理解し、自分のニーズに最も合った選択をすることで、資産運用での失敗を避けることができます。

「始めてみたいけど、どうすればいいの?」という人は、ぜひココザスにご相談ください。専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えします。

金融商品の特性とリスクを理解し、自分の目的やニーズに合った商品を選ぶことが、資産運用で失敗しないための重要なコツと言えます。

この知識を武器に、自信を持って資産運用に挑戦してみてください。

(2)資産運用の目的・目標額・マイルール決める

資産運用を行うにあたって最初に決定することが、資産運用の目的・目標額・マイルールです。

「何のために」「いつまでに」「どれくらいのお金を」増やすのか、という要素を決定することがこれらにあたります。

目的・目標額の設定は、適切な金融商品の選択に繋がります。具体的な目標があると、どの金融商品が最適か見えてきます。

例えば、「老後の生活資金を65歳までに2,000万円に増やす」などといった具体的な目標を設定することが重要です。

その目的に基づいて自分だけのルールを設定し、それを遵守すること。

これが資産運用初心者が失敗しないためのコツです。目的とルールを決めた上で、自分のペースでコツコツと資産を増やしていきましょう。

(3)分散・長期・積立を投資の基本とする

「分散・長期・積立」の3つは資産運用を成功させるための基本的な原則です。

資産を多様な商品(株式、債券、不動産等)や地域(国内、海外)に広げて投資し、リスクを分散させる手法

・長期投資

一時的な市場の変動から目を背け、長い期間を通じて安定的な収益を狙う方法

・積み立て投資

定期的に一定額を投資し、タイミングのリスクを抑える投資法

資産運用を始める際、最初から大きな利益を求めるのは困難です。

短期間で成果を出そうとするとリスクも高まります。そのため、分散・長期・積立の3つを基本とすることで、効率的にリスクを軽減し、安定した収益を目指します。

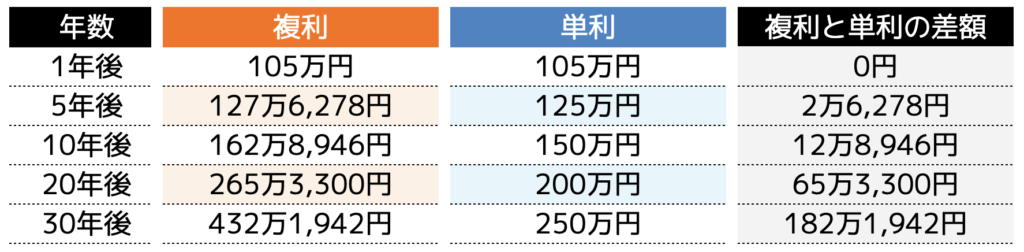

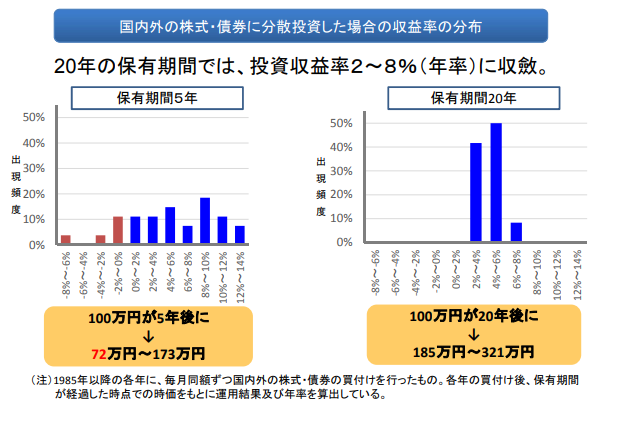

一例として、分散・長期投資に適している「つみたてNISA」で100万円を年利5%で運用した場合の複利と単利の利益の差を見てみましょう。

このように投資期間が長いほど複利効果も大きくなり、長期投資のメリットが明らかになります。

資産運用の初心者でも、分散・長期・積立の3つの原則を理解し活用することで、安全かつ効率的な運用が可能になります。

これらの原則を念頭に置き、自分のライフスタイルや投資目標に合った運用方法を選ぶことで、資産運用で失敗するリスクを最小限に抑えることができます。

(4)少額・余剰資金でコツコツ投資をする

資産運用を始めるときは、大きな金額を一気に投資するのではなく、少額から始めることをおすすめします。

これは資産運用に慣れるための第一歩であり、経験を積む上で重要なステップとなります。

少額でのコツコツ投資の最大のメリットは、結果的に大きな損失を避けられることです。短期的な市場の下落があったとしても、その影響を最小限に抑えることができます。

さらに、資産運用は生活費を確保した上で、余剰資金を用いることが重要です。

生活に困らないように、半年分くらいの生活費を緊急資金として持つことが理想的であり、その上で余剰な資金を投資に回すことで、もし損失が出たとしても生活に影響が出にくいのです。

例えば、手取り月収が40万円、総資産額が500万円の方の場合、余剰資金は「総資産額 – (月収×6ヶ月分)」で算出され、その金額は260万円となります。この金額が「最悪の場合失っても生きていける」範囲のお金となります。

投資を始める際には、突然の出費や生活の変動などを考慮し、資産運用は余剰資金の範囲内で行うことが大切です。

(5)手数料を考慮する

投資信託や外貨預金などの金融商品を利用する際に必要な費用のことを指します。

具体的には、投資金額から一定の金額が手数料として差し引かれ、その資金でプロの投資家が資産を運用します。手数料は資産の運用結果に直接影響を与えるため、その額は商品を選択する際の重要な要素となります。

しかし、手数料だけに注目するのは危険です。商品の選択に際しては、リターンと手数料だけでなく、自分自身のリスク許容度も考慮に入れることが重要です。

投資信託や外貨預金などの金融商品を選ぶ際には、リスクとリターンだけでなく手数料もしっかりと確認しましょう。

(6)新NISAやiDeCoを活用する

資産運用初心者におすすめな失敗しない投資方法は、新NISAとiDeCoです。

新NISA(NISA:非課税少額投資制度)は、年間36万円(つみたて投資枠:120万円・成長投資枠:240万円)までの投資信託購入額に対する運用益が非課税となる制度です。

最大の特徴は、1,800万円まで非課税枠で、これにより投資初心者でも手軽に始めやすく、長期的な資産形成が可能です。

新NISAを利用すると、通常は課税される運用益が非課税となり、節税効果があります。

そのため、税金分だけ余計に利益を得ることが可能になります。

iDeCo(個人型確定拠出年金)は、60歳以降に年金または一時金として受け取れる制度です。

この制度の特徴は、毎月の積立金額が所得控除となり、運用益が非課税になる点で、これにより節税メリットも大きいです。

iDeCoのメリットは、掛金全額が所得控除となることによる手元資金の増加と、運用益の非課税です。例えば、年収500万円の40歳が年間最大27万3000円をiDeCoに掛けると、その掛金額は全額所得控除となります。

新NISAとiDeCoは、資産運用初心者にとって理解しやすく、始めやすい制度です。特に、税制上のメリットを活かして長期的な資産運用を目指すことができます。

(7)不安であれば資産運用のプロに相談する

資産運用初心者で右も左も分からない、という状況で適当に始めてしまうと、失敗のリスクが高くなります。そんな場合、資産運用のプロに相談することがおすすめです。

資産運用のプロとは、「銀行」、「証券会社」、「IFA(独立系ファイナンシャルアドバイザー)」などの金融機関の専門家を指します。

彼らは豊富な知識と経験を持ち、あなたに適した金融商品や資産運用方法のアドバイスをしてくれます。

銀行の営業職員は、生命保険の募集資格や証券外務員の資格などを持っており、資産運用だけでなく、住宅ローンや相続などの相談にも対応しています。

・証券会社

証券会社は「資産運用のプロ」が集まる金融機関で、資産運用に関する知識や経験が特に豊富です。

・IFA(独立系ファイナンシャルアドバイザー)

IFAは特定の金融機関から独立した立場で、お客様の資産運用に関する相談に乗っています。

特定の金融商品を推すのではなく、客観的に最適な金融商品を提案できます。

しかし、どの専門家に相談するにしても、そのアドバイスが自分の資産状況やライフプランに適しているか、しっかりと確認することが重要です。

「始めてみたいけど、どうすればいいの?」という人は、ぜひココザスにお問い合わせください。専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えします。

プロが選ぶ!初心者でも始めやすい資産運用4選

資産運用のプロであるファイナンシャルアドバイザーが、初心者でも始めやすい資産運用4選を紹介します。

(2)新NISA

(3)投資信託

(4)生命保険

ひとつずつ紹介しますので、気になる資産運用方法を見つけてみましょう。

(1)iDeCo(個人型確定拠出年金)

・掛金が全額所得控除

・月々5,000円から始められる

iDeCoとは個人型確定拠出年金のことを指します。私的年金制度の一つであり、老後資金の備えとして運用している方が多いです。

月々5,000円という少額から始めることができ、なおかつ掛金は全額所得控除となるため節税しながら運用できる魅力があります。なおかつ、運用益が非課税となるため、利益を出しても納税する必要がありません。

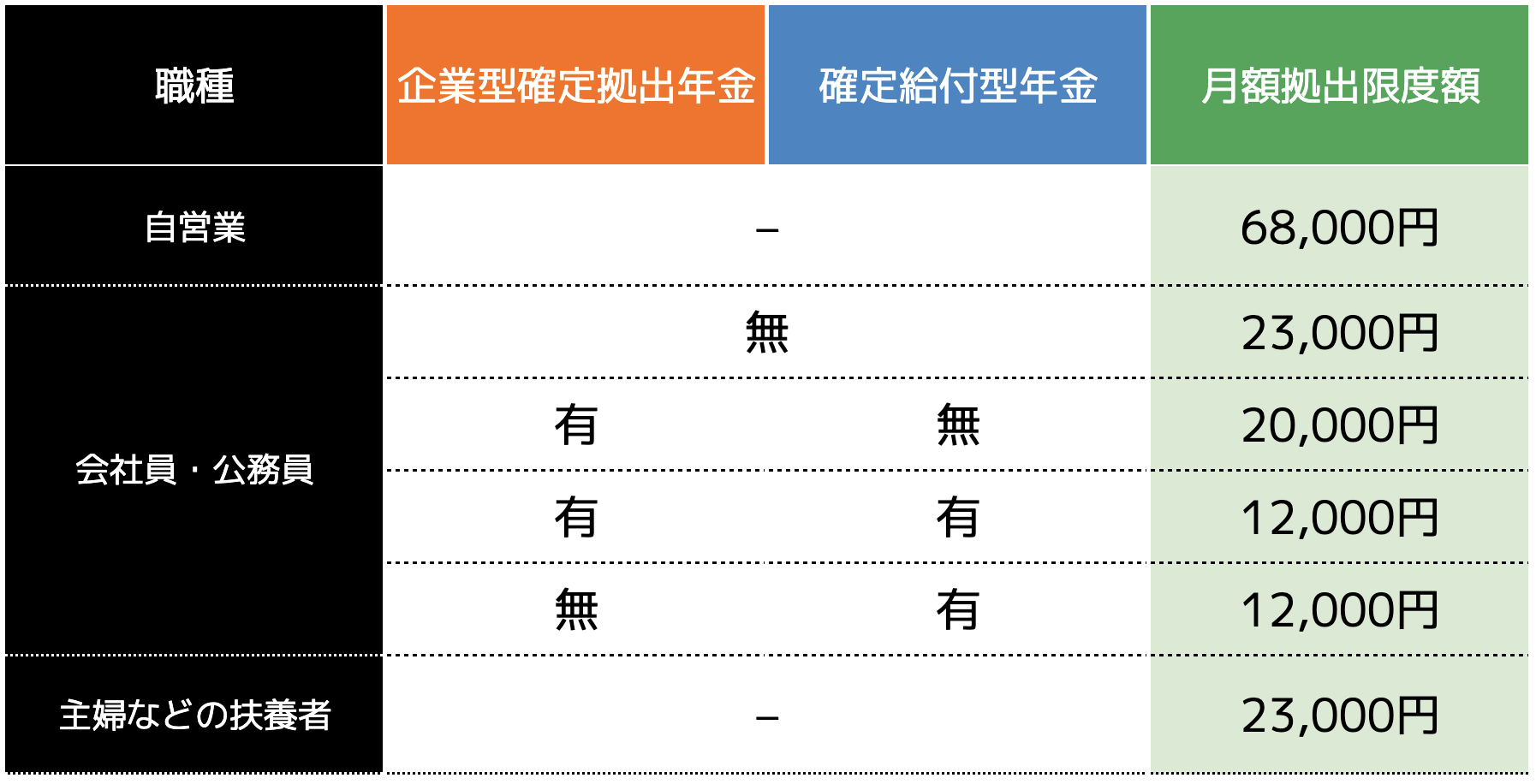

ただし、毎月の掛金は以下の表の通り、職業や勤め先の年金制度によって定められています。

そのため、節税できる金額に上限があるということは注意しておきましょう。

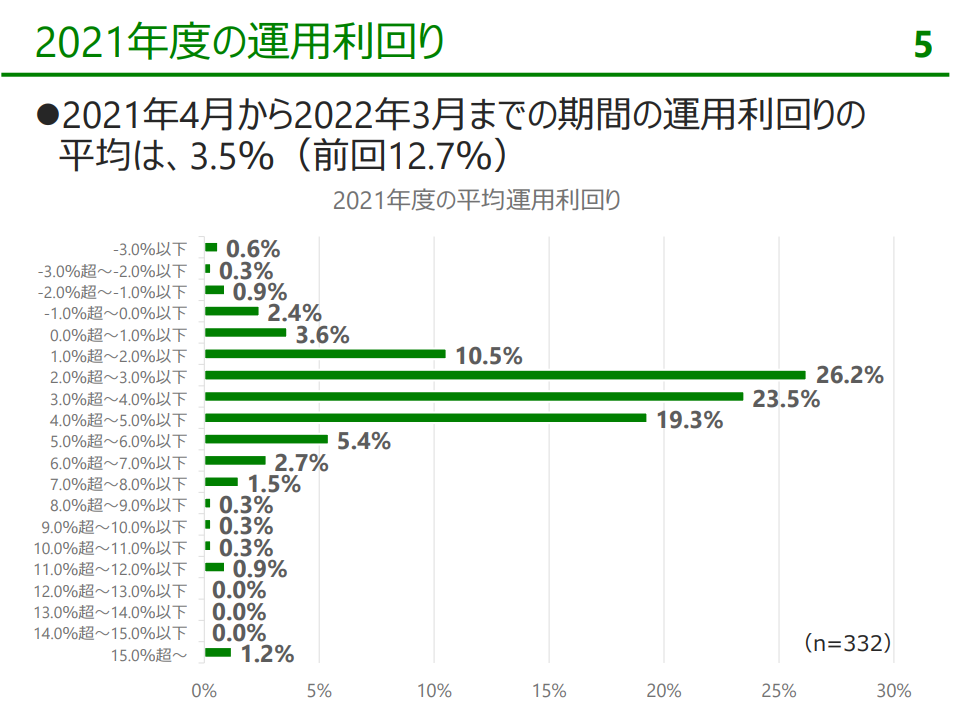

また、企業年金連合会が発表した「確定拠出年金に関する実態調査|統計資料」によると、元本割れのリスクが非常に低いことがわかります。

利回りに関しても「2%〜5%」に集約されているため、リスクを抑えて堅実に増やせる点が、初心者におすすめなポイントです。

(2)新NISA

・運用益が非課税

・資金力に応じた利益が見込める

新NISAとは2024年度からスタートした少額投資非課税制度のことです。毎月自分で選んだ金融商品を自動的に買い続け、利益を積み上げていく仕組みです。そのためある程度ほったらかしでも資産増加を狙うことができます。

新NISAは運用益に対して税金が課せられません。さらに20年間株式や債券などに分散投資すれば、理論上100%増えることを金融庁が発表しています。

引用|つみたてNISAについて

なおかつ利回りも2%〜8%に集約されているため、仮に毎月5万円の掛金を利回り5%で運用した場合、以下の画像の通り資産が増加します。

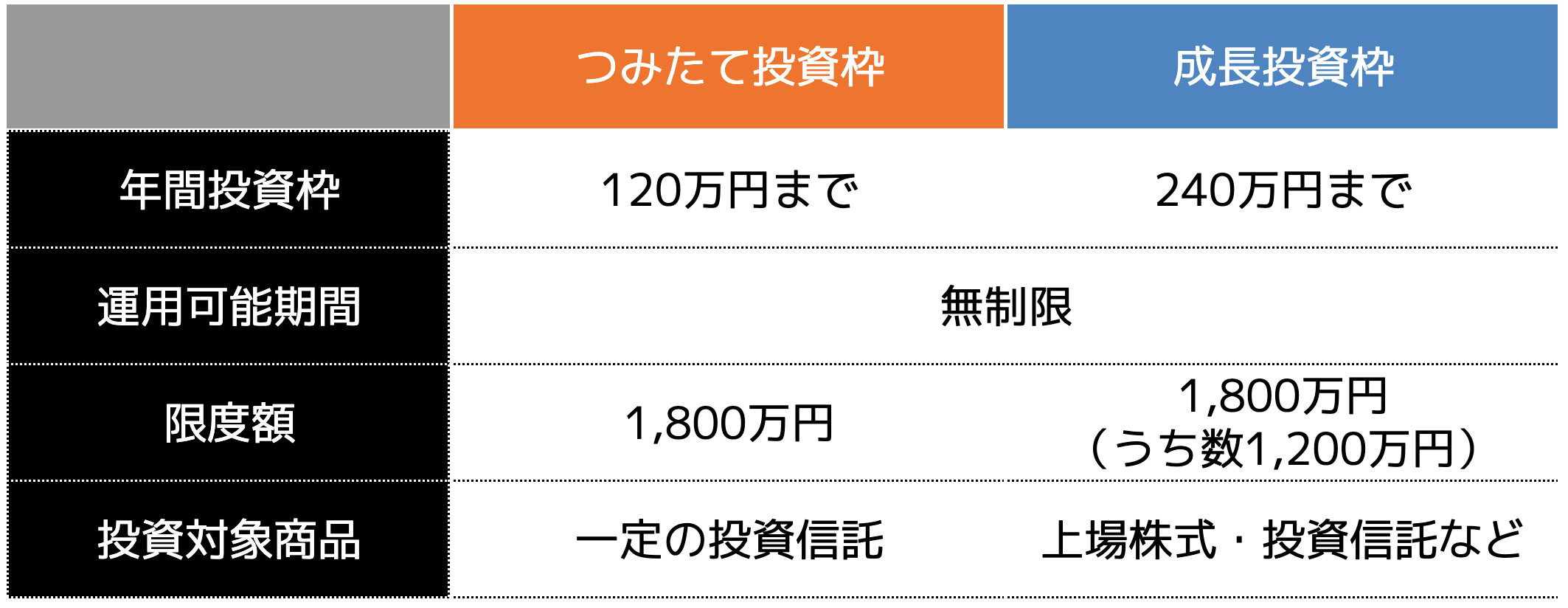

ただし、新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表の通り異なるため、自身の資金力に合わせた運用が可能です。

もちろん併用することが可能なため、年間で360万円まで運用できます。当然ながら運用資金が大きくなるほど増加額も大きくなるため、資金力が高い人ほど大きな利益になる特徴があります。

(3)投資信託

・専門家に一任できる

・100円から始めることも可能

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

専門家に一任することができるため、投資初心者の方や、仕事が多忙で投資に回せる時間がない人などに向いています。

また、口座開設する金融機関によって異なりますが、証券会社であれば100円などからスタートすることもできるため、とりあえず資産形成を始めてみたいという方にもおすすめです。

(4)生命保険

・保障を受けながら資産運用できる

・生命保険控除が適用される

「終身保険」や「変額保険」などの生命保険は、万が一の備えになりながらも、満期時に総支払い保険料より高い返戻金を受け取ることができます。

一般的に満期は10年や15年、20年などの長期間です。途中解約した場合は、解約返戻金を受け取ることができますが、元本割れのリスクが伴うため、ある程度の収入が求められます。

さらに支払った保険料は生命保険控除の対象となり、所得税や住民税の節税にもつながります。(控除上限有り)

長期間保険料を支払える人や節税を行いたい方におすすめな資産運用の一つです。

まとめ

資産運用の成功には明確な目的とルール、自分の理解と情報収集、適切なリスク管理が必要となります。資産運用は急激な富の増加ではなく、安定した未来への投資です。

投資の世界に飛び込む前に、まずはこの記事で紹介したコツをしっかりと押さえ、自分に適した投資スタイルを見つけることが大切です。

そうすることで、初心者でも安心して資産運用を始められるでしょう。

「始めてみたいけど、どうすればいいの?」という人は、ぜひココザスにお問い合わせください。専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えします。