うっかり130万円を超えたら社会保険料の支払いが生じる

収入が130万円を超えると、扶養内で免除されていた社会保険料の支払いが発生します。

この結果、給与から保険料が差し引かれ、手取り額が減少する場合があります。

こちらでは、社会保険への加入条件と実際の負担額について具体的に解説します。

健康保険と年金への加入条件とは?

130万円を超える収入が発生した場合、勤務先の社会保険(健康保険・年金)への加入が必要となるケースがあります。

以下の条件をすべて満たす場合、加入対象となります。

・週の所定労働時間が20時間以上であること

・月額賃金が88,000円以上であること

・雇用期間が2か月を超える見込みであること

・学生でないこと

参照|日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内」

さらに、勤務先の従業員数が51人以上の場合、上記の条件を満たす短時間労働者も社会保険の適用対象となります。

もし条件を満たさない場合、国民健康保険や国民年金への加入が必要となります。

社会保険料の負担がどれくらい増える?

社会保険料は、給与から天引きされるため、収入に直接影響します。

負担額は、主に以下の2つで構成されます。

・健康保険料:給与の約4.5%〜6%が保険料として差し引かれます(事業所負担を含めると9%〜12%)

・厚生年金保険料:給与の約9%が保険料として差し引かれます(事業所負担を含めると18%)

例えば、月収12万円の場合、健康保険料が約5,400円〜7,200円、厚生年金保険料が約10,800円となり、合計約16,200円〜18,000円が差し引かれることになります。

なお、社会保険は事業主が保険料の半額を負担しているため、同じ収入の場合、国民健康保険と国民年金を全額自己負担するケースよりも実際の負担は軽減される場合がほとんどです。

具体的な負担額については、「シミュレーション」で詳しく解説しますので、ぜひ確認してみてください。

2023年開始「2年手続き」で扶養を継続する方法

2023年から導入された「2年手続き」は、一時的な収入増加が原因で130万円を超えた場合でも、扶養を継続できる可能性がある制度です。

たとえば、「繁忙期の残業」や「会社都合での勤務時間の増加」が原因で収入が一時的に増加した場合など、2年手続きによって扶養から外れずに済むケースがあります。

この制度が適用されるかどうかは、収入が継続的か一時的かの判断に基づきます。

具体的な手続きの流れや必要書類については、次の「【要チェック】130万円を超えた際に必要な手続き」で詳しく解説します。

うっかり130万円を超えてしまったら最初にやるべきこと

収入が130万円を超えた場合、まず大切なのは、手続きが必要になるタイミングや、どのような影響があるのかをしっかり確認することです。

ここでは、勤務先への確認事項と専門家への相談方法について解説します。

勤務先に確認する

130万円を超えたら、社会保険の手続きや給与からの控除のタイミングを勤務先に確認してください。

勤務先は通常、給与計算時に収入超過を把握し、必要な手続きの案内を行います。

ただし、アルバイトやパートの場合、案内が遅れることもあるため、積極的に確認する姿勢が重要です。

確認する具体的な内容は、以下のとおりです。

・社会保険の手続きが進行しているか: 会社が自動的に手続きを進めるケースが多いですが、確認が必要です

・控除額の変化: 社会保険料の天引きが始まるタイミングと具体的な金額

・必要書類の準備: 提出が求められる書類がある場合は早めに対応する

特に小規模事業所では見落としが発生する可能性もあるため、「収入が130万円を超えた」と分かった時点で勤務先に連絡することをおすすめします。

この確認によって、手続きの遅れや余計なトラブルを防ぐことができます。

必要に応じて税理士や専門家に相談する

収入が130万円を超えると、社会保険料の増加が手取り額に大きく影響します。

こうした変化を適切に管理し、家計への負担を最小限に抑えるためには、税理士や社会保険労務士といった専門家に相談することが有効です。

●専門家に相談する主なメリット

・収入増加が手取りにどう影響するかを把握できる: シミュレーションを通じて、増加する税金や保険料の影響を具体的に把握できます

・最適な手続きの選択肢を提案してもらえる: 配偶者控除の適用可否や社会保険料の負担軽減策についてアドバイスを受けられます

・将来の計画を立てやすくなる: 収入増加が続く場合に、どのような働き方や税務戦略を取るべきかの方向性が明確になります

●相談時のポイント

相談時には、給与明細や収入の内訳を正確に伝えましょう。

配偶者控除や扶養の適用状況を整理し、現状を正確に把握しておくことが重要です。

専門家のアドバイスを受ければ、手取り額を守りながら最適な対応を取れるはずです。

【要チェック】130万円を超えた際に必要な手続き

収入が130万円を超えた場合、状況に応じた適切な手続きが求められます。

一時的な収入増であれば扶養を継続できる制度があり、それ以外の場合は社会保険の切り替えが必要です。

ここでは、具体的な手続きの流れと対策を解説します。

収入が一時的な場合に行うべき手続き

繰り返しになりますが、一時的な収入増加が原因であれば、扶養を外れることを回避できる制度が存在します。

この制度は、収入が翌年以降に扶養基準内に収まる見込みがある場合に限り適用されます。

●一時的な収入増として認められる具体例

・繁忙期の残業: 短期間の業務量増加に伴う残業手当の支給

・臨時的な業務増加: 季節性の業務や一時的なプロジェクト対応による収入増

これらが原因で130万円を一時的に超えた場合、扶養の継続を申請できる可能性があります。

●手続きの流れ:

・勤務先で申請: 勤務先の人事や社会保険担当者に、一時的な収入増である旨を報告し、申請します

・必要書類を提出: 給与明細や勤務記録、収入が一時的であることを証明する書類(勤務先で確認)を準備します

・審査を受ける:健康保険組合や年金事務所が収入状況を確認し、扶養継続の可否を判断します

●確認すべき事項

・収入が一時的であるか、翌年以降に扶養範囲内に収まる見込みがあるかを確認

・勤務先の担当部署で、必要な書類や具体的な手続きの流れを確認

この手続きにより、社会保険料の支払いを回避し、扶養を継続できる可能性があります。

ただし、判断は審査機関に委ねられるため、早めの確認と準備が重要です。

2年手続きが認められなかった場合の対応

「2年手続き」が認められない場合、収入が継続的に130万円を超えると判断されます。

この場合は、速やかに健康保険と年金の切り替え手続きを行う必要があります。

●切り替え手続きの流れ

1.勤務先での対応

勤務先が社会保険適用事業所の場合、健康保険と厚生年金の加入手続きを進めます。

・提出書類:給与明細、マイナンバー、社会保険加入申請書、雇用契約書または労働条件通知書(必要に応じて)

・手続き後、給与から社会保険料が控除されます

2.自治体での対応

適用事業所でない場合は、自分で国民健康保険と国民年金に加入します。

・必要書類:身分証明書、健康保険資格喪失証明書、所得証明書(必要に応じて)

・自治体の窓口で、保険料の計算と登録を行います。

●負担を軽減するためのポイント

・早めの手続き: 手続きの遅れによる一括請求を避けるため、収入超過が確定した時点で迅速に対応する

・自治体の減免措置を確認: 所得に応じた保険料の軽減制度があるため、該当する場合は申請を行いましょう

正しい手続きと適切な対応により、収入超過による負担を最小限に抑えることが可能です。

そもそも130万円の壁とは?知っておくべき基本知識

社会保険において、扶養内でいられるかを決める基準の一つが「130万円の壁」です。

収入がこの基準を超えると、扶養から外れ、自分で社会保険料を支払う必要が生じます。

これにより家計への負担が増えるため、仕組みを正しく理解することが重要です。

なお、税制上の基準である「103万円の壁」とは異なる仕組みである点に注意してください。

「130万円の壁」と社会保険の関係

「130万円の壁」とは、税金の仕組みではなく、社会保険で家族の扶養に入れるかどうかを決める収入の基準を指します。

この基準を超えると、配偶者や親が加入している健康保険や厚生年金の扶養資格を失い、自身で社会保険に加入する必要があります。

詳細な条件や負担額については、先述の「うっかり130万円を超えたら社会保険料の支払いが生じる」で解説しています。

130万円の基準を知っておくべき理由

130万円の基準を理解することは、家計管理や収入調整を行う上で重要です。

特に、次の点を把握しておくと役立ちます。

・収入に応じた負担を予測できる:130万円を超えると社会保険料が発生するため、事前に収入計画を立てることで手取りの減少を防ぎやすくなります

・税制と社会保険の基準を区別する:税制に関する基準(103万円や150万円の壁)とは異なる影響があるため、混同しないようにしましょう

なお、税制に関する具体的な基準については、後述の「130万円以外の壁も知っておこう」で詳しく解説します。

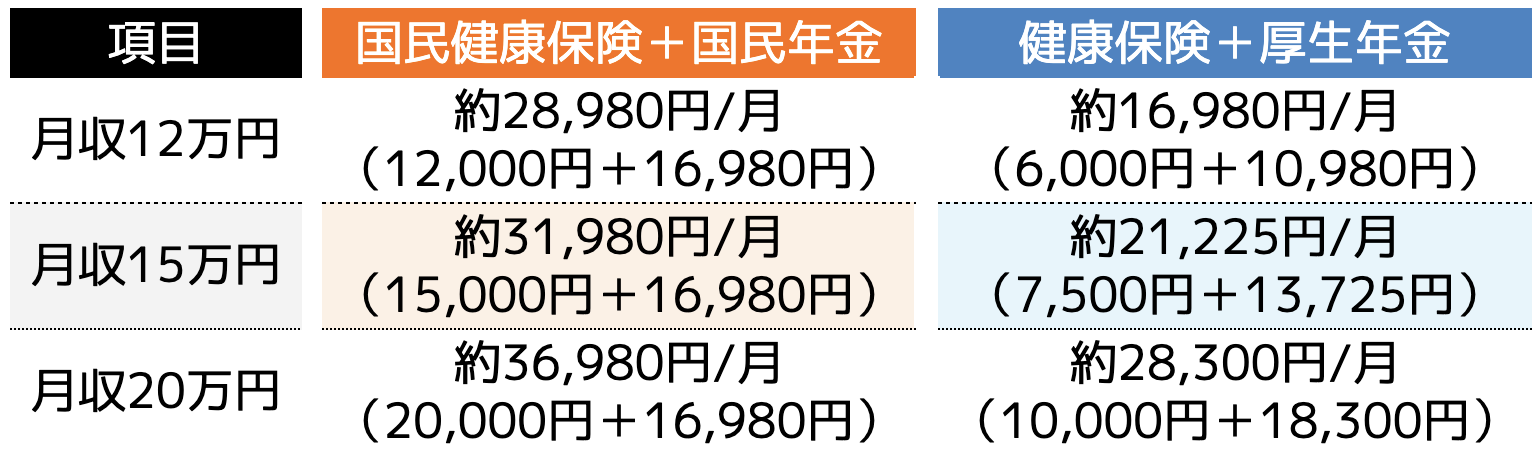

【具体例】130万円を超えた際の保険料と年金額のシミュレーション

130万円を超える収入が発生すると、社会保険料が給与から天引きされます。

ここでは、月収ごとに健康保険料、厚生年金保険料、そしてそれらを合算した総負担額をシミュレーションします。

国民健康保険料と国民年金保険料の負担例

●国民健康保険料

国民健康保険料率は自治体ごとに異なり、所得割の全国平均はおおよそ8〜10%です。

例:月収12万円の場合、月額約12,000円(年間約14万円)

※計算しやすいように、こちらの見出しでは10%を採用しています。

実際の負担額については、お住まいの自治体の公式情報を確認してください。

●国民年金保険料

固定額で、2024年度は月額約16,980円(年間約203,760円)。

健康保険料の負担例

健康保険料は給与の約4.5〜6%が給与から控除されます。

ここでは、平均値5%で試算しています。

厚生年金保険料の増加例

厚生年金保険料は、給与から約9%が控除されます。

以下は標準的な負担率での試算例です。

総社会保険料の試算

健康保険料と厚生年金保険料を合算した総負担額を試算しました。

国民健康保険・国民年金 vs 健康保険・厚生年金の比較

最後に「国民健康保険・国民年金 」の負担額と「 健康保険・厚生年金」の負担額の目安を表にしてみました。

収入を調整する際の参考にしてみてください。

130万円を超えて働くメリットもある

収入が130万円を超えると、社会保険料の負担が発生しますが、その分さまざまなメリットを得られる可能性もあります。

医療や出産時の保障、将来の年金額の増加、さらに収入増につながる働き方の選択肢が広がります。

ここでは、具体例を挙げて130万円を超えて働くメリットを解説します。

傷病手当、出産手当がもらえる

社会保険に加入することで、病気や出産時に経済的サポートを受けられる制度が利用できます。

これらは、収入が130万円を超えて扶養から外れた場合の大きなメリットです。

●傷病手当金

働く間に病気やケガで4日以上連続して仕事を休んだ場合、給与の約67%が最長1年6か月間支給されます(例:月収15万円の場合、約10万円/月支給)。

これは国民健康保険にはない制度です。

●出産手当金

出産予定日の42日前から出産後56日まで、給与の67%が支給されます。

これにより、出産にともなう収入減を大幅に軽減できます。

社会保険に加入すれば、働く上での安心感を得られることが分かります。

将来もらえる年金額が増える可能性がある

厚生年金に加入することで、将来受け取る年金額が増加します。

特に、収入が多いほど将来の受給額が上乗せされるため、老後の生活資金を安定させる助けになります。

●具体例

年収180万円(厚生年金加入)で10年間働いた場合、将来の年金受給額は年間約9.9万円上乗せされる計算です。

国民年金のみの場合よりも、将来の年金受給額は大幅に増加します。

●受給額の仕組み

厚生年金は、収入に応じて「報酬比例部分」が増加します。

収入が高いほど受給額が多くなり、長期的な安心感を得ることができます。

社会保険料の負担は短期的には増えますが、将来的なリターンを考慮すると、年金受給額の増加は非常に大きなメリットとなるのではないでしょうか。

勤務日数・時間を増やすことで収入増につながる

収入が130万円を超える場合、勤務日数や時間を増やして収入をさらに増加させる選択肢があります。

社会保険料の負担を考慮しても、収入を増やすことで手取り額をプラスにすることが可能です。

●具体例

週20時間から30時間に勤務時間を増やすことで、月収が15万円から20万円に増加する場合、年間で約60万円の収入増加が見込まれます。

保険料負担が増えても、手取り額はプラスになる計算です。

●長期的なメリット

勤務時間を増やすことでキャリアアップのチャンスが広がり、雇用形態の変更(正社員化)など、安定した収入基盤を築くきっかけになるかもしれません。

うっかり130万円を超えないための予防策と工夫

130万円を超えないためには、収入を定期的に確認し、勤務日数や時間を調整することが重要です。

収入計算には基本給だけでなく、交通費や賞与、残業代も含まれるため、見落としがちな点に注意が必要です。

●収入を調整する具体策

・交通費を考慮する

例:月額1万円の交通費が支給される場合、年間12万円が収入に加算されます。

この場合、給与収入の上限は118万円に抑える必要があります。

・残業時間を調整する

繁忙期に残業が増える場合、他の月で勤務時間を減らすなどしてバランスを取ります。

・収入予測を立てる

勤務先からの収入見込みを確認し、年間のスケジュールを計画的に立てましょう。

●注意ポイント

・給与明細を定期的に確認して、収入の変動を把握します

・家族と共有し、税制や扶養控除に関する正確な情報をもとに対応策を話し合います

●事前の対策で家計を守る

収入の管理を怠ると、思わぬ負担が家計に影響を及ぼすことがあります。

勤務先に相談し、柔軟に対応することが大切です。

130万円以外の壁も知っておこう

「130万円の壁」以外にも、収入が増えることで家計に影響を与える収入基準(壁)が存在します。

これらの壁を事前に知ることで、収入調整や税負担の計画を立てやすくなります。

以下に、主な壁とその影響を解説します。

100万円の壁(住民税が発生する基準)

多くの自治体では、年間給与収入が100万円を超えると、住民税が発生します。

ただし、非課税限度額は自治体によって異なり、一部では100万円以下でも課税される場合があります。

●具体例

例えば、給与収入が102万円の場合、住民税として均等割(約5,000円)と所得割(約4,000円)が課税され、合計9,000円程度の負担が発生します。

※均等割は地域ごとに金額が異なるため、具体的な金額は自治体の税額表を確認する必要があります。

103万円の壁(所得税が発生する基準)

103万円の壁は、所得税が課税される基準であり、配偶者控除の適用範囲とも密接に関係しています。

給与収入が103万円を超えると、基礎控除(48万円)と給与所得控除(55万円)を差し引いても課税所得が発生し、所得税が課税されます。

●具体例

年収105万円の場合、課税所得は2万円となり、所得税として1,000円(5%)が発生します。

※補足

1.配偶者控除との関係

配偶者控除を適用するには、配偶者の年間給与収入が103万円以下であることが条件です。収入がこれを超えると、配偶者控除が適用されなくなるため、扶養者側の税負担が増える可能性があります。

2.所得税率について

所得税率は、課税所得195万円以下の場合、5%が適用されます。

課税所得が増えると、段階的に税率が上昇する仕組みになっています。

106万円の壁(社会保険の加入基準)

106万円の壁は、パートやアルバイトの労働者が勤務先の社会保険に加入する基準を示します。

この基準は主に従業員数51人以上の企業が対象となりますが、今後適用範囲が拡大する可能性があります。

「うっかり130万円を超えたら」の部分で詳しく説明していますが、簡単に条件をおさらいすると以下のとおりです。

・月収が88,000円以上(年収106万円以上)

・週20時間以上働いている

・勤務期間が2か月を超える見込み

・学生でないこと

これらの条件を満たす場合、短時間労働者であっても社会保険に加入する必要があります。

なお、詳細な条件や手続きについては前述の「健康保険と年金への加入条件とは?」をご参照ください。

150万円の壁(配偶者特別控除の基準)

150万円の壁は、配偶者特別控除が最大額(38万円)適用される収入基準です。

この基準を超えると、控除額が段階的に減少し、201万円を超えると適用外となります。

●具体例

・年収150万円の場合、控除額は38万円

・年収180万円の場合、控除額は16万円に減少

・年収201万円以上の場合、控除は適用外となります

参照|国税庁「家族と税」

※補足

配偶者特別控除の金額は、扶養者(配偶者控除を受ける側)の年収によっても変動します。

そのため、扶養者の所得税率に応じて、控除の効果が異なる点に留意してください。

詳細な控除額は、最新の税法や国税庁の公式情報を参照してください。

まとめ

「130万円の壁」は社会保険料の負担が発生し、手取りが減少する大きな転換点です。

しかし、それ以外にも収入が増えることで影響を受ける「壁」がいくつも存在します。

本記事では、各収入基準の影響や必要な手続き、そしてメリットとデメリットを具体例とともに解説しました。

事前に正確な情報を把握し、適切な対策を講じれば、収入増による負担を最小限に抑え、働き方を最適化できる可能性があります。

収入と負担のバランスを理解し、安心して働ける環境を整えましょう。