iDeCoの掛金上限が見直された背景と改正後のポイント

2024年12月1日の制度改正により、iDeCoの掛金上限が一部の加入者で見直されました。

背景には、企業年金に加入している人と加入していない人との間にあった掛金上限の差を調整し、老後資金づくりを後押しする狙いがあります。

ここでは、iDeCoの掛金上限が見直された背景と、改正後に押さえておきたいポイントをわかりやすく紹介します。

(2)企業年金との調整のために設けられていた

(3)改正後も拠出できる金額や支払い方法には注意が必要

(1)改正で掛金上限と加入手続きが見直された

iDeCoの制度改正は、企業年金制度への加入状況によって生じていた不公平感を見直し、より多くの人が老後資金を準備しやすくすることを目的としたものです。

主な変更点は、次の2つです。

1つ目は、DB(確定給付企業年金)や公務員共済など、確定給付型の他制度に加入している会社員・公務員のiDeCo掛金上限額が、月額1万2,000円から最大2万円に引き上げられたことです。

2つ目は、会社員・公務員がiDeCoに加入する際に必要だった「事業主証明書」が不要になったことです。

勤務先への申請手続きが簡略化されたことで、これまで手続きに負担を感じていた方も、iDeCoを始めやすくなったと言えるでしょう。

▼ 合わせて読みたい

(2)企業年金との調整のために設けられていた

これまで上限が月額1万2,000円に設定されていたのは、企業年金に加入している会社員は、会社が老後資金の一部を準備していると考えられていたためです。

企業型DCやDB(確定給付企業年金)などの企業年金とiDeCoの掛金を合計し、一定額を超えないようにするルールが設けられていました。

つまり、企業側の掛金がある分、iDeCoで追加できる金額は少なくなる仕組みです。

その結果、企業年金に加入している方のiDeCo掛金上限は、月額1万2,000円に抑えられていました。

一方、企業年金のない会社員は月額2万3,000円までiDeCoに拠出できるため、「企業年金に加入している人のほうがiDeCoを活用しにくい」という不公平感が指摘されていたのです。

(3)改正後も拠出できる金額や支払い方法には注意が必要

今回の改正により、iDeCoの掛金上限は最大月額2万円に引き上げられましたが、対象者であれば誰でも必ず月額2万円まで拠出できるわけではありません。

企業型DCやDBなどに加入している場合、会社が負担している企業年金の掛金とiDeCoの掛金を合計した金額には上限があります。

そのため、会社側の掛金が多い人ほど、iDeCoで拠出できる金額が月額2万円より少なくなる可能性があります。

自分が実際にいくらまで拠出できるかは、勤務先の企業年金の内容によって異なるため、事前に確認しておくことが大切です。

また、掛金の支払い方法にも変更があります。

これまでは月ごとに掛金額を変えて拠出する方法も選べましたが、改正後は「毎月同じ金額」で積み立てる方式に統一されています。

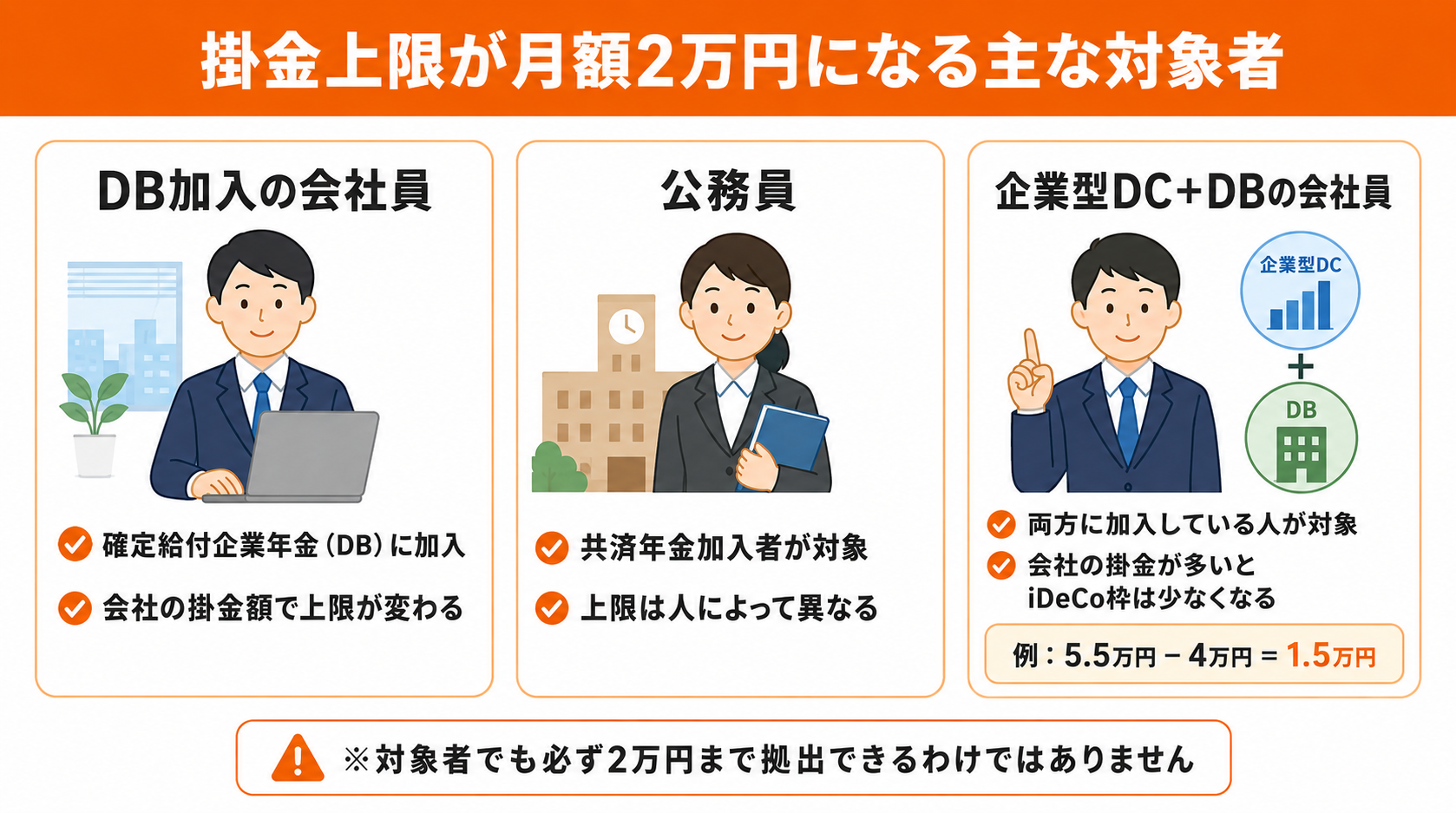

掛金上限が月額2万円になる主な対象者

今回の制度改正で、iDeCoの掛金上限が月額1万2,000円から最大2万円に引き上げられたのは、一部の会社員や公務員です。

ただし、対象となる人でも、必ず月額2万円まで拠出できるわけではありません。

企業年金の加入状況や会社側の掛金額によって、実際に拠出できる金額は変わります。

ここでは、掛金上限が最大2万円になる主な対象者と確認方法について紹介します。

(2)公務員(共済年金加入者)

(3)企業型DCとDBの両方に加入している会社員

(1)DB(確定給付企業年金)加入者

掛金上限が最大2万円になる対象者の1人が、DB(確定給付企業年金)に加入している会社員です。

DBとは、会社が従業員の老後資金を準備する企業年金制度のことです。

将来受け取れる年金額があらかじめ決められている点が特徴で、主に大企業などで導入されています。

ただし、DBに加入していれば誰でも2万円まで拠出できるわけではありません。

会社側の掛金が多い場合は、その分iDeCoで積み立てられる金額が少なくなる仕組みです。

自分がいくらまで拠出できるかを知りたい場合は、勤務先の人事部や総務部に確認してみると良いでしょう。

(2)公務員(共済年金加入者)

公務員も、今回の掛金上限引き上げの対象です。

国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度に加入している方が対象となります。

ただし、公務員の場合も、全員が必ず2万円まで拠出できるわけではありません。

共済年金などの掛金額との合計に上限があるため、状況によってはiDeCoの上限額が2万円より少なくなる場合があります。

自分の上限額を正確に知りたい場合は、勤務先の担当部署に確認してみましょう。

(3)企業型DCとDBの両方に加入している会社員

企業型DC(企業型確定拠出年金)とDB(確定給付企業年金)の両方に加入している会社員も、今回の改正による上限引き上げの対象です。

ただし、この場合も企業型DCやDBの掛金額によって、iDeCoで拠出できる金額は変わります。

会社側の掛金が多いほど、iDeCoで積み立てられる金額が少なくなる仕組みです。

例えば、企業型DCの会社負担分が月額2万円、DBの掛金相当額が月額2万円の場合、合計額は4万円です。

この場合、制度上の上限である5万5,000円から4万円を差し引いた1万5,000円が、iDeCoの掛金上限額となります。

このように、同じ会社員でも加入している企業年金の内容によって上限額は変わるため、事前に確認しておくことが大切です。

職業・加入状況別のiDeCo掛金上限額一覧

iDeCoの掛金上限額は、職業や企業年金の加入状況によって異なります。

「自分はいくらまで拠出できるのか」を確認するためには、まず自分がどの区分に該当するのかを把握することが大切です。

ここでは、2024年12月改正後のiDeCo掛金上限額を、職業・加入状況別に整理して紹介します。

| 加入者の区分 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業・フリーランス(第1号被保険者) | 6万8,000円※ | 81万6,000円 |

| 企業年金なしの会社員 | 2万3,000円 | 27万6,000円 |

| 企業型DCのみ加入の会社員 | 最大2万円 | 最大24万円 |

| DB・公務員共済等加入者(改正後) | 最大2万円 | 最大24万円 |

| 専業主婦・主夫(第3号被保険者) | 2万3,000円 | 27万6,000円 |

※自営業・フリーランスの上限は、国民年金基金・国民年金付加保険料との合算額です。

(2)企業年金なしの会社員(月2万3,000円)

(3)企業型DCのみ加入の会社員(月2万円)

(4)DBまたはDB・DC両方加入の会社員・公務員(月2万円)

(5)専業主婦・主夫(月2万3,000円)

(1)自営業・フリーランス(月6万8,000円)

自営業・フリーランスは、iDeCo加入者の中でも掛金上限額が高い区分です。

月額6万8,000円、年額では81万6,000円まで拠出できますが、この金額は国民年金基金や国民年金付加保険料と合算しての上限です。

自営業・フリーランスは、会社員のように厚生年金による上乗せがないため、自分で老後資金を準備する必要があります。

そのため、掛金全額が所得控除の対象となるiDeCoは、将来の年金収入を補うための有効な選択肢のひとつです。

(2)企業年金なしの会社員(月2万3,000円)

企業年金制度がない会社に勤める会社員の掛金上限は、月額2万3,000円です。

年間では27万6,000円まで拠出でき、その全額が所得控除の対象となります。

そのため、所得税や住民税の負担軽減につながります。

勤務先に企業型DCやDBなどの企業年金制度がない場合は、この区分に該当するか確認してみましょう。

(3)企業型DCのみ加入の会社員(月2万円)

企業型DC(企業型確定拠出年金)のみに加入しており、DBには加入していない会社員のiDeCo掛金上限は、月額最大2万円です。

ただし、実際に拠出できる金額は、企業型DCの事業主掛金額によって変わります。

計算式は「月額5万5,000円-企業型DCの事業主掛金額」で、iDeCoの上限は月額2万円までです。

例えば、企業型DCの事業主掛金が多い場合は、iDeCoで拠出できる金額が2万円を下回ることがあります。

自分の上限額を確認してから、掛金額を決めることが大切です。

(4)DBまたはDB・DC両方加入の会社員・公務員(月2万円)

DBのみ、または企業型DCとDBの両方に加入している会社員、公務員の掛金上限は、次の計算式で確認します。

「月額5万5,000円-(企業型DC事業主掛金額+DB等他制度掛金相当額)」

ただし、この計算結果が2万円を超える場合でも、iDeCoの上限は月額2万円です。

一方で、企業型DCやDBなどの掛金額が多い場合は、iDeCoの上限額が2万円に届かないケースもあります。

掛金を変更する前に、自分が実際にいくらまで拠出できるのかを確認しておくことが大切です。

(5)専業主婦・主夫(月2万3,000円)

配偶者の扶養に入っている専業主婦・主夫(第3号被保険者)の掛金上限は、月額2万3,000円です。

所得がない場合、掛金による所得控除の節税効果は受けられません。

ただし、iDeCo口座内での運用益が非課税になることや、受取時に退職所得控除・公的年金等控除を活用できることはメリットです。

将来の年金を自分で準備する手段として、専業主婦・主夫にとってもiDeCoは検討しやすい制度といえるでしょう。

iDeCoの掛金上限2万円で増える節税額と反映タイミング

iDeCoの掛金上限が月額2万円に引き上げられたことで、年間で拠出できる金額が増え、所得控除による節税効果も大きくなりました。

ただし、iDeCoの節税効果は所得税と住民税の両方に関係し、それぞれ反映されるタイミングが異なります。

ここでは、iDeCoの掛金上限2万円で増える節税額と反映タイミングについて具体的に紹介します。

(2)所得税は当年、住民税は翌年6月以降に反映される

(1)年間9万6,000円の所得控除増で節税額が大きくなる

これまで、対象者のiDeCo掛金上限は月額1万2,000円であり、年間では14万4,000円まで拠出できる計算でした。

一方、改正後は月額最大2万円まで拠出できるようになり、年間では24万円まで積み立てられます。

つまり、掛金額は年間で最大9万6,000円増えることになります。

iDeCoの掛金は全額が所得控除の対象であり、掛金が増えるほど課税所得が減り、所得税や住民税の負担軽減につながります。

例えば、所得税と住民税を合わせた税率が20%の場合、増加した掛金9万6,000円に対して、年間約1万9,200円の節税効果が見込めます。

同じように、税率30%なら約2万8,800円、税率40%なら約3万8,400円の節税効果となります。

| 年収の目安 | 所得税率+住民税率 | 年間節税額 (改正後) |

年間節税額 (改正前) |

差額 |

|---|---|---|---|---|

| 400万円前後 | 約20% | 約4万8,000円 | 約2万8,800円 | +1万9,200円 |

| 600万円前後 | 約30% | 約7万2,000円 | 約4万3,200円 | +2万8,800円 |

| 800万円前後 | 約40% | 約9万6,000円 | 約5万7,600円 | +3万8,400円 |

※住民税率10%・復興特別所得税は除く概算値

(2)所得税は当年、住民税は翌年6月以降に反映される

iDeCoの節税効果を考えるときは、所得税と住民税の両方に影響する点を押さえておきましょう。

iDeCoの掛金は全額が所得控除の対象となります。

掛金を拠出すると、その分だけ課税所得が少なくなり、所得税と住民税の負担が軽くなる仕組みです。

所得税の軽減分は、その年の年末調整や確定申告で反映されます。

一方、住民税は前年の所得をもとに計算されるため、iDeCoによる軽減効果が反映されるのは翌年6月以降です。

そのため、iDeCoの掛金を増やしても、住民税の減額をすぐに実感できるわけではありません。

毎月の手取りに変化を感じるまでには、少し時間差がある点も理解しておきましょう。

掛金上限2万円でiDeCoを活用するメリット

掛金上限が月額2万円に引き上げられたことで、iDeCoで積み立てられる金額が増え、税制優遇を活用できる幅も広がりました。

iDeCoには、掛金が所得控除の対象になるだけでなく、運用中や受取時にも税制上のメリットがあります。

ここでは、上限2万円でiDeCoを活用する主なメリットについて紹介します。

(2)長期運用で資産を積み上げやすい

(3)受取時にも税制優遇を受けられる

(1)運用益が非課税になる

iDeCoの大きなメリットの1つが、運用で得た利益に税金がかからないことです。

通常、投資信託や株式などで利益が出ると、約20.315%の税金がかかります。

しかし、iDeCo口座内で発生した運用益は非課税となるため、利益をそのまま再投資に回しやすく、効率的に資産形成を進めることができます。

掛金上限が月額2万円に引き上げられたことで、これまでより多くの資金を非課税で運用できるようになりました。

長く積み立てを続けるほど、利益がさらに利益を生む「複利効果」も期待しやすくなります。

その結果、将来受け取れる資産額の増加につながる可能性があります。

(2)長期運用で資産を積み上げやすい

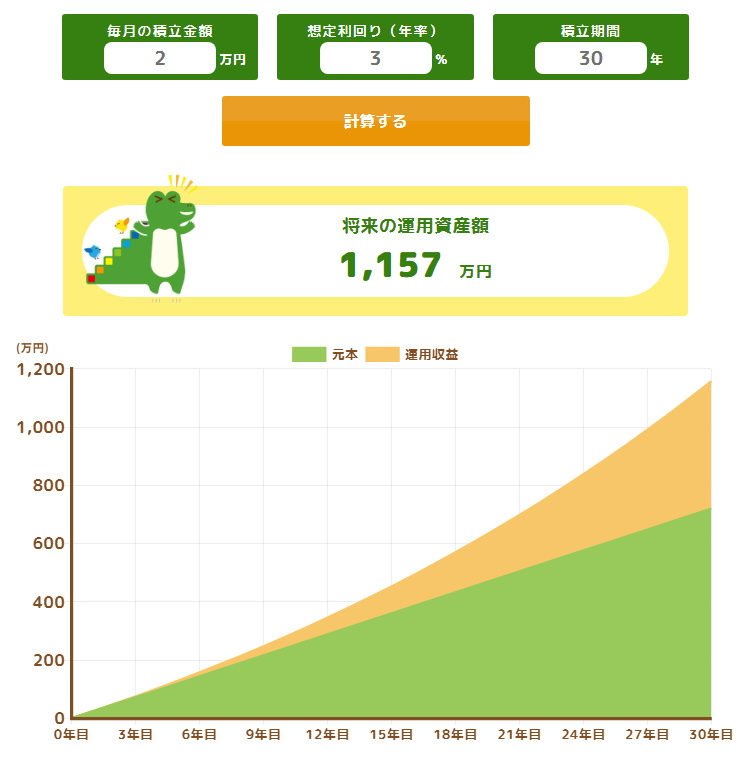

月額2万円を20年、30年と長期間積み立てることで、将来に向けた資産を少しずつ積み上げていくことができます。

例えば、30歳から60歳までの30年間、月額2万円を年利3%で運用した場合、約1,157万円の資産になるという試算があります。

引用|金融庁「つみたてシミュレーター」

もちろん、この試算は一定の利回りを前提とした概算であり、実際の運用成果を保証するものではありません。

それでも、掛金を増やして長期間運用を続けることで、将来の資産額に差が出やすいことをイメージしやすくなります。

少額の差でも、30年という長い期間では複利効果によって資産額の差が広がる可能性があります。

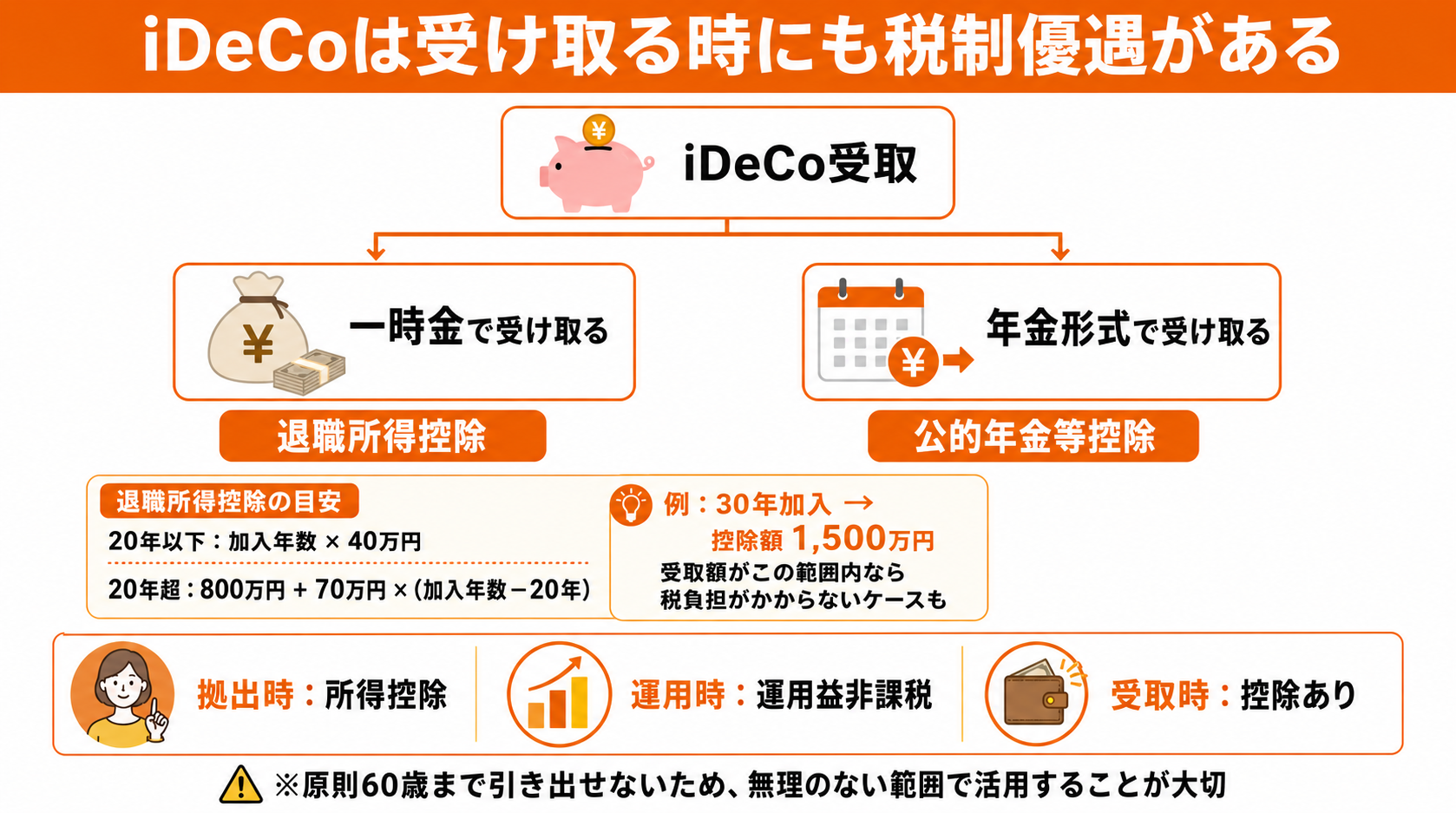

(3)受取時にも税制優遇を受けられる

iDeCoは、積み立てている間だけでなく、受け取る時にも税制優遇を受けられます。

iDeCoの受取方法には、まとまったお金として一括で受け取る「一時金」と、毎月・毎年などに分けて受け取る「年金形式」があります。

一時金として受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」の対象です。そのため、税負担を抑えながら受け取れる可能性があります。

特に、一時金で受け取る場合に適用される退職所得控除は、加入期間が長いほど控除額が大きくなります。

例えば、加入期間が20年以下の場合は「加入年数×40万円」、20年を超える場合は「800万円+70万円×(加入年数−20年)」で控除額を計算します。

30年間加入していた場合、退職所得控除額は1,500万円です。

受取額がこの範囲内であれば、税負担が発生しないケースもあります。

このように、iDeCoは掛金を拠出する時、運用している時、受け取る時のそれぞれで税制優遇を受けられる制度です。

ただし、原則として60歳まで引き出せないため、家計に無理のない範囲で活用することが大切です。

月額2万円でiDeCoを積み立てた場合の運用シミュレーション

掛金上限が最大月額2万円に見直されたことで、対象者はこれまでより多くの金額をiDeCoで積み立てられるようになりました。

拠出額を増やすか検討する際は、毎月の負担額だけでなく、長期的にどの程度の資産形成につながるかも確認しておくことが大切です。

ここでは、月額2万円を積み立てたときの運用シミュレーションと、改正前の月額1万2,000円との違いを紹介します。

(2)月額1万2,000円との積立結果の違い

(1)月額2万円を30年間積み立てた場合の資産額

月額2万円を30年間積み立てた場合、元本総額は720万円になります。

ただし、実際の資産額は運用利回りによって変わります。

運用利回り別の積立結果の目安は、以下のとおりです。

| 運用利回り | 30年後の積立総額(概算) |

|---|---|

| 1% | 約830万〜840万円 |

| 3% | 約1,150万〜1,160万円 |

| 5% | 約1,650万〜1,670万円 |

※実際の運用成果を保証するものではありません

このように、同じ月額2万円の積み立てでも、運用利回りによって将来の資産額には大きな差が生まれます。

例えば、利回り3%では元本720万円に対して約430万〜440万円、利回り5%では約930万〜950万円程度の運用益が上乗せされる計算です。

長期間積み立てを続けることで、利益がさらに利益を生む「複利効果」が働き、資産が増えやすくなります。

(2)月額1万2,000円との積立結果の違い

掛金上限が月額1万2,000円から最大2万円に見直されたことで、長期的な資産額にも差が出やすくなりました。

30年間積み立てた場合、元本だけでも月額2万円のほうが288万円多くなります。

さらに運用による複利効果が加わることで、最終的な資産額の差はより大きくなります。

| 毎月の掛金 | 元本総額 | 30年後の資産額(概算) | 差額 |

|---|---|---|---|

| 月額1万2,000円 | 432万円 | 約690万〜700万円 | — |

| 月額2万円 | 720万円 | 約1,150万〜1,160万円 | 約450万円以上 |

※シミュレーション条件によって結果は異なります

掛金を増やして長く運用するほど、複利効果の影響も大きくなります。

そのため、家計に無理のない範囲で早めに積み立てを始めることが大切です。

2027年以降のiDeCo掛金上限と制度改正のポイント

2024年12月の改正に続き、2027年1月にはさらなる掛金上限の引き上げが予定されています。

将来の制度変更をあらかじめ把握しておくことで、今後の積立額や老後資金の準備について、より長期的に考えやすくなるでしょう。

2025年度税制改正大綱に盛り込まれた内容によると、iDeCoの拠出限度額は以下のように変更される予定です。

| 対象者 | 旧拠出限度額 | 新拠出限度額(予定) |

|---|---|---|

| 自営業・フリーランス(第1号被保険者) | 81.6万円(月6.8万円) | 90万円(月7.5万円)※1 |

| 企業年金がない会社員(第2号被保険者) | 27.6万円(月2.3万円) | 74.4万円(月6.2万円) |

| 企業年金がある会社員・公務員 (第2号被保険者) |

24万円(月2.0万円)※2 | 74.4万円(月6.2万円)※3 |

| 専業主婦(夫)(第3号被保険者) | 27.6万円(月2.3万円) | - |

※1 国民年金基金と共通

※2 事業主掛金とあわせて月5.5万円以下

※3 事業主掛金とあわせて月6.2万円以下

企業年金がある会社員の場合は、企業型DCや企業年金・各種基金とiDeCoの合計額が、月6.2万円以下である必要があります。

また、公務員については掛金相当額が告示されており、その掛金相当額を含めて月6.2万円が上限となります。

さらに、iDeCoの加入可能年齢も、現行の65歳未満から70歳未満へ延長される予定です。

定年延長や再雇用などで長く働く方にとっては、これまでより長い期間、iDeCoを活用しやすくなる見込みです。

ただし、将来の上限引き上げを待つだけでなく、現行の月額最大2万円の上限を活用することも大切です。

iDeCoの掛金上限に関するよくある質問

iDeCoの掛金上限が引き上げられたことで、「自分はいくらまで拠出できるのか」「無理に上限まで出す必要があるのか」と気になる方も多いでしょう。

ここでは、iDeCoの掛金上限に関するよくある質問を紹介します。

上限2万円まで必ず拠出しなければならないわけではありません。

iDeCoの掛金は、月額5,000円から1,000円単位で設定できます。

そのため、上限額まで無理に拠出する必要はありません。

大切なのは、家計に無理のない範囲で続けることです。

手元に残しておきたい資金や、NISAなど他の資産形成とのバランスも考えながら、無理なく続けられる金額を設定しましょう。

掛金は年に1回変更できるため、最初は少額から始め、収入や家計に余裕が出てきたタイミングで増額を検討する方法がおすすめです。

iDeCoの掛金額は、年に1回変更できます。

変更した掛金額は、翌月または翌々月の引き落としから反映されるのが一般的です。具体的な手続きは、加入している金融機関の案内に従って進めます。

ただし、DB等の他制度に加入している方は、「毎月定額」での納付が必要です。変更後も、毎月同じ金額で拠出する形になります。

また、年単位で掛金をまとめて拠出する方法は、DB等加入者には認められていません。

掛金を変更する際は、自分の加入区分に合ったルールを確認しておきましょう。

企業年金の掛金が多い場合は、iDeCoの掛金上限が月額2万円を下回ることがあります。

iDeCoの掛金上限は、次の計算式で決まります。

「月額5万5,000円-(企業型DC事業主掛金額+DB等他制度掛金相当額)」

この金額が2万円を上回っていても、iDeCoの上限は月額2万円です。

一方で、会社側の掛金が多い場合は、iDeCoで拠出できる金額が2万円より少なくなります。

例えば、企業型DCの事業主掛金が月額2万円、DB掛金相当額が月額2万円の場合、合計は4万円です。

5万5,000円から4万円を差し引くと、iDeCoの上限額は月額1万5,000円になります。

また、企業型DC事業主掛金額とDB等他制度掛金相当額の合計が5万円を超える場合、iDeCoの最低掛金である5,000円を拠出するだけで上限を超えてしまうことがあります。

その場合は、iDeCoへの拠出自体ができないケースもあります。

自分の拠出限度額は、iDeCoを利用している金融機関の加入者サイトなどで確認しておきましょう。

自分が今回の改正対象かどうかを確認するには、まず勤務先の企業年金制度を確認することが大切です。

具体的には、次のどれに該当するかを確認しましょう。

・DB(確定給付企業年金)

・企業型DC(企業型確定拠出年金)

・DBと企業型DCの両方

・共済年金(公務員)

すでにiDeCoに加入している方は、利用している証券会社や銀行の加入者サイトで、現在の掛金上限額を確認できる場合があります。

また、2024年12月の改正以降は、国民年金基金連合会が企業年金の情報を確認できるようになり、iDeCoの申込時に掛金上限額が自動で計算される仕組みに変わっています。

ただし、「自分はいくらまで拠出できるのか」を正確に知りたい場合は、勤務先の人事部や総務部に確認するのがおすすめです。

iDeCoとNISAは、どちらも税制優遇を受けながら資産形成ができる制度です。

ただし、それぞれ特徴が異なります。

iDeCoは、掛金が所得控除の対象になり、運用益も非課税になります。

一方で、原則として60歳まで引き出すことができません。

そのため、老後資金づくりに向いている制度と言えます。

一方、NISAは掛金の所得控除はありませんが、運用益が非課税です。

また、必要なときに引き出しやすい点が特徴です。

そのため、教育費や住宅購入費など、将来使う可能性がある資金づくりにも活用しやすい制度です。

例えば、iDeCoは老後資金、NISAは将来使う資金というように、目的に応じて使い分けるとよいでしょう。

iDeCoで月額2万円を老後資金として積み立てながら、余裕があればNISAでも積み立て投資を行うことで、非課税で運用できる資産を増やすことができます。

まとめ

今回は、2024年12月1日に施行されたiDeCoの制度改正により、掛金上限が月額1万2,000円から最大2万円に引き上げられた対象者や、節税効果の変化について紹介しました。

今後の制度変更も踏まえながら、無理のない範囲で早めに老後資金づくりを進めていくとよいでしょう。

「自分はいくらまでiDeCoに拠出できるのか知りたい」「iDeCoとNISAをどう組み合わせれば良いか相談したい」という方は、ファイナンシャルプランナーに相談するのも一つの方法です。

収入や家族構成、ライフプランをもとに、自分に合った積立額や運用方針を一緒に考えてもらうことができます。

ココザスでは、経験豊富なファイナンシャルプランナーによる無料相談を受け付けています。

iDeCoや老後資金の準備について不安がある方は、ぜひ一度ご相談ください。