30代のうちに必要な老後資金は1,500万円

30代のうちに計算しておくべき老後資金は約1,500万円です。

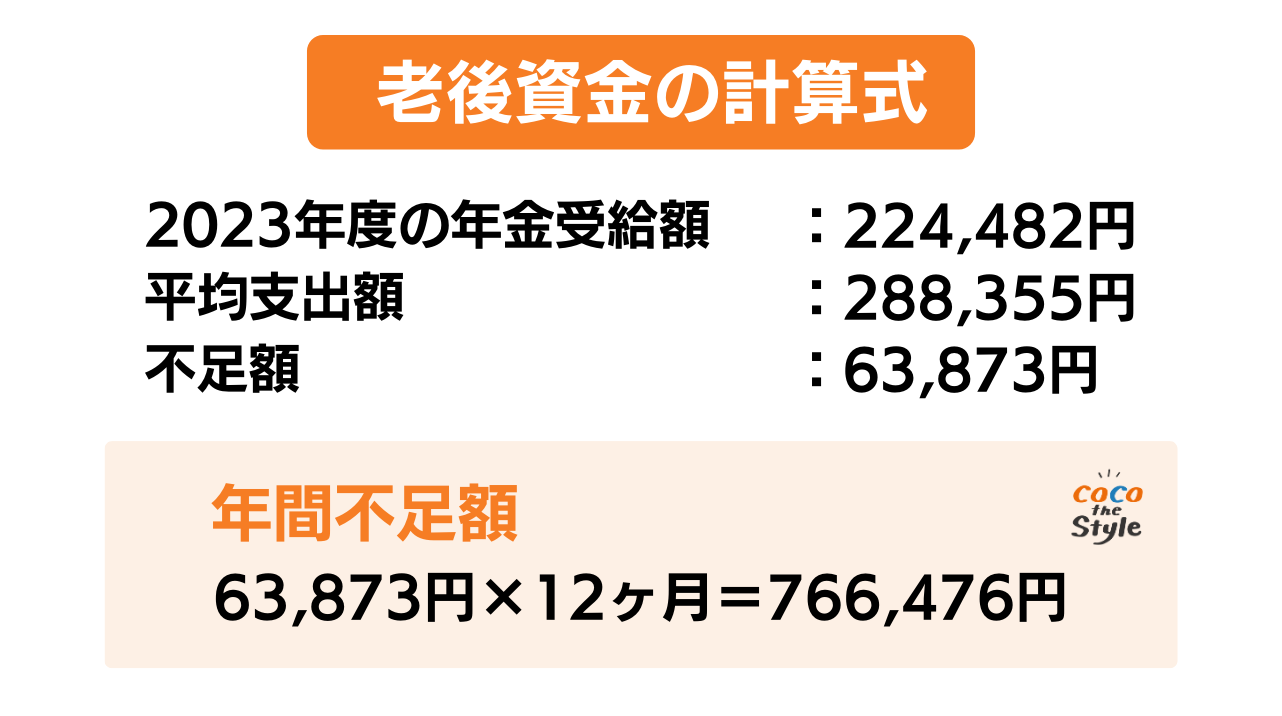

老後は年金を受給して生計を立てますが、平均支出を差し引くと以下の表の通りマイナスとなります。

引用:日本年金機構「2023年度の年金受給額」、統計局HP「平均支出額」を参考に弊社作成

一般的な夫婦2人以上の家庭であれば、約22万円の年金が受給できるのに対し、平均支出額の方が上回っているため、毎月赤字になります。

さらに日本人の平均寿命が男性で81.47 年、女性の平均寿命は87.57歳であるため、65歳で退職すると仮定すると、約20年近い年数となります。

その結果、約1,500万円程の老後資金が最低限必要となることがわかります。

ただし、各家庭によって支出額が異なるうえ、将来の年金受給額も変動している可能性もあるため、2,000万円や2,500万円ほど必要となることもあります。

30代から60代までにかかる3つの費用

さらに老後資金だけでなく、30代は結婚や子供の学費などさまざまな費用がかかり、トータルでおおよそ2,000万円前後が必要です。それぞれ説明します。

教育費用

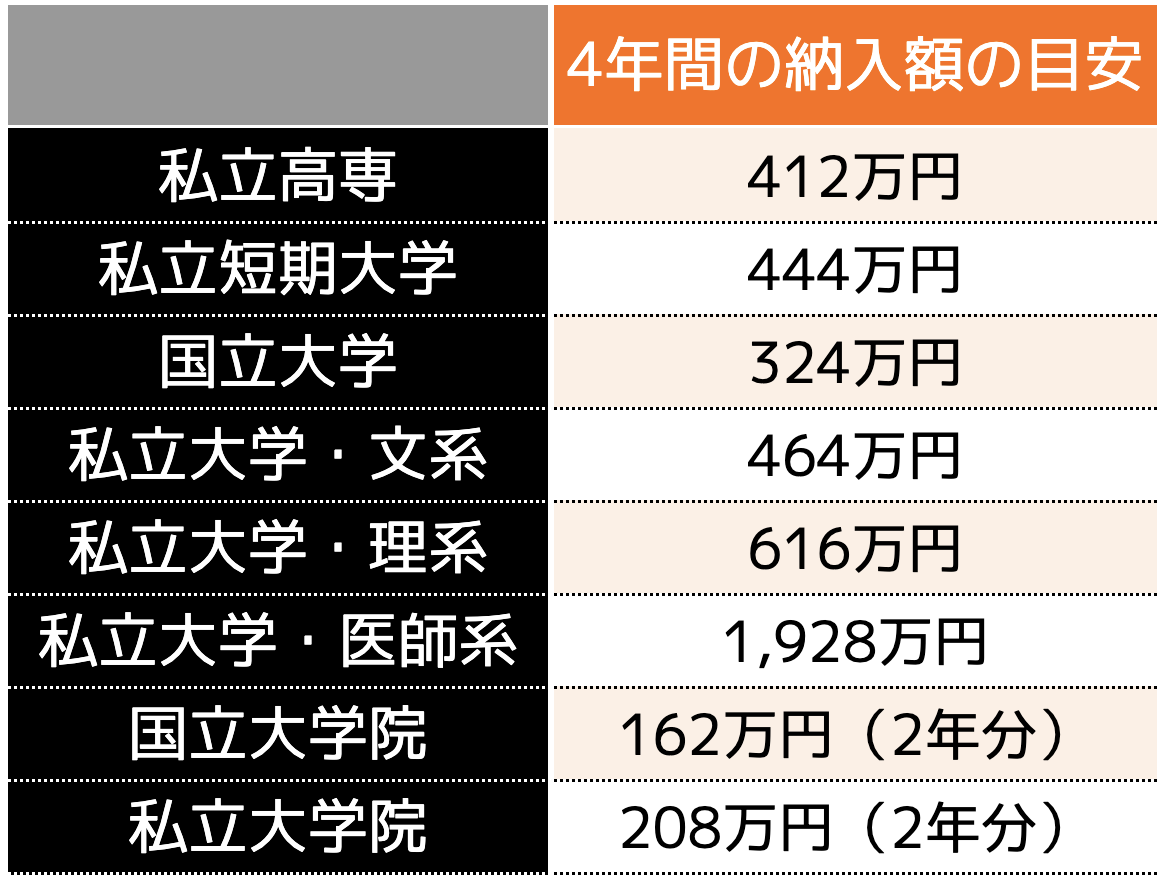

子供が幼稚園から高校卒業までにかかる費用は550万円〜1,830万円です。

以下の表は文部科学省が発表した「平成30年度子供の学習費調査の結果について」をまとめたものです。

さらに大学へ進学した場合、4年間で以下の教育費用がかかります。

すなわち、高卒であれば最低でも550万円、私立を出て医師系の大学までとなると、3,750万円近い教育費用がかかるということです。

さらに習い事や塾、大学での一人暮らしをサポートする費用なども含めると、上記の価格以外にもお金がかかるため、老後資金だけでなく30代から必要な資金を用意しておかなければいけません。

【参考記事】

教育費は1人あたり平均いくらかかる?私立と国立別のまとめ

結婚・出産費用

結婚費用と出産費用はおよそ260万円が必要です。

ゼクシィ「結婚トレンド調査2020」によると、婚約から新婚旅行までにかかった費用総額は約470万円でした。

とはいえ全て自己負担というわけではなくご祝儀の平均が227.8万円であるため、約250万円が自己負担額となります。

一方出産費用については、厚生労働省の「第136回社会保障審議会医療保険部会議事次第」を確認すると52万円が平均価格ですが、出産育児一時金42万円(産科医療保障制度の対象外となる出産の場合は40万8千円)が給付されるため、自己負担額は10万円です。

【参考記事】

結婚前にいくら貯金しておけばいい?結婚資金を貯める4つの手順とファイナンシャルプランナーに相談するメリット

住宅費用

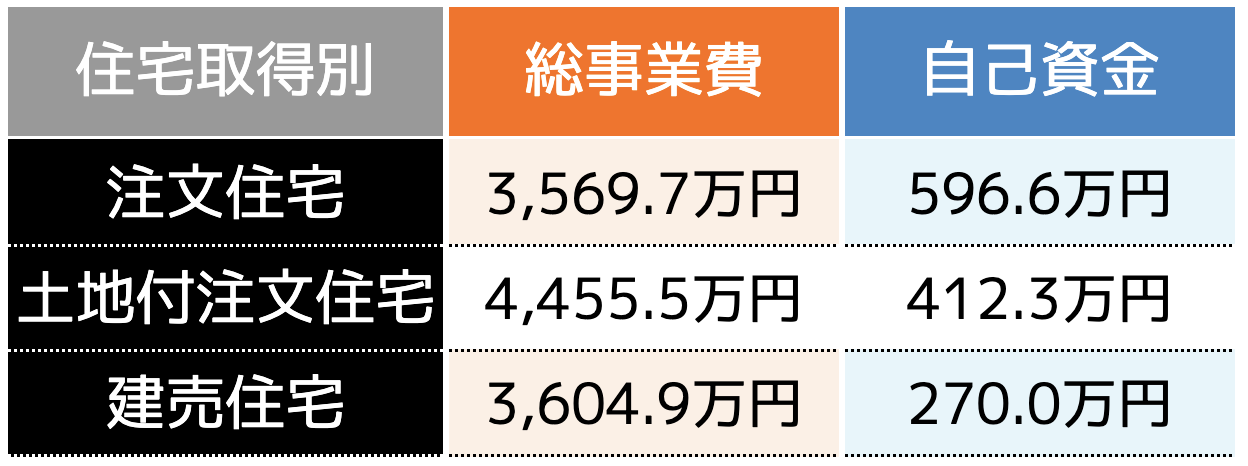

住宅費用の自己負担額は、約300万円~600万円です。

住宅費用は住宅ローンを使用する方が一般的ですが、自己資金も捻出しないと借入できない金融機関も多いです。

以下の表は2021年度のフラット35の利用者を集計した住宅取得別の建築費用と自己資金の全国平均金額を表したものです。

購入する住宅によって自己資金の金額が異なります。

さらに申込者の年収や住宅費用、金融機関などによっても自己資金の金額に変動が生じるでしょう。

とはいえ決して安い価格ではなく、自己資金が0円で建築できることはほとんどないため、30代のうちに貯めておきたい費用の1つです。

【参考記事】

住宅購入の虎の巻!ライフプランとマイホーム資金計画を徹底解説!

30代でも始められる投資信託の老後資金対策3選

30代以降は3つの費用と老後資金について考えなければいけず、多額の資金が必要となるため不安に思う方もいらっしゃるでしょう。

そのため、ここでは老後資金対策にもなる資産形成方法を3つ紹介します。

(1)投資信託

投資信託とは、投資家から資金を集めた専門会社が運用し、得られる配当金や運用益を投資家へ分配する方法です。

専門会社が投資先の選定と運用を行ってくれるため、忙しい30代の方であってもプロに一任できるメリットがあります。

そのため、特に何かする必要もなく、資金が増えていくのを見守る投資として人気があります。

ただし元本割れのリスクが伴うため注意しなければいけません。

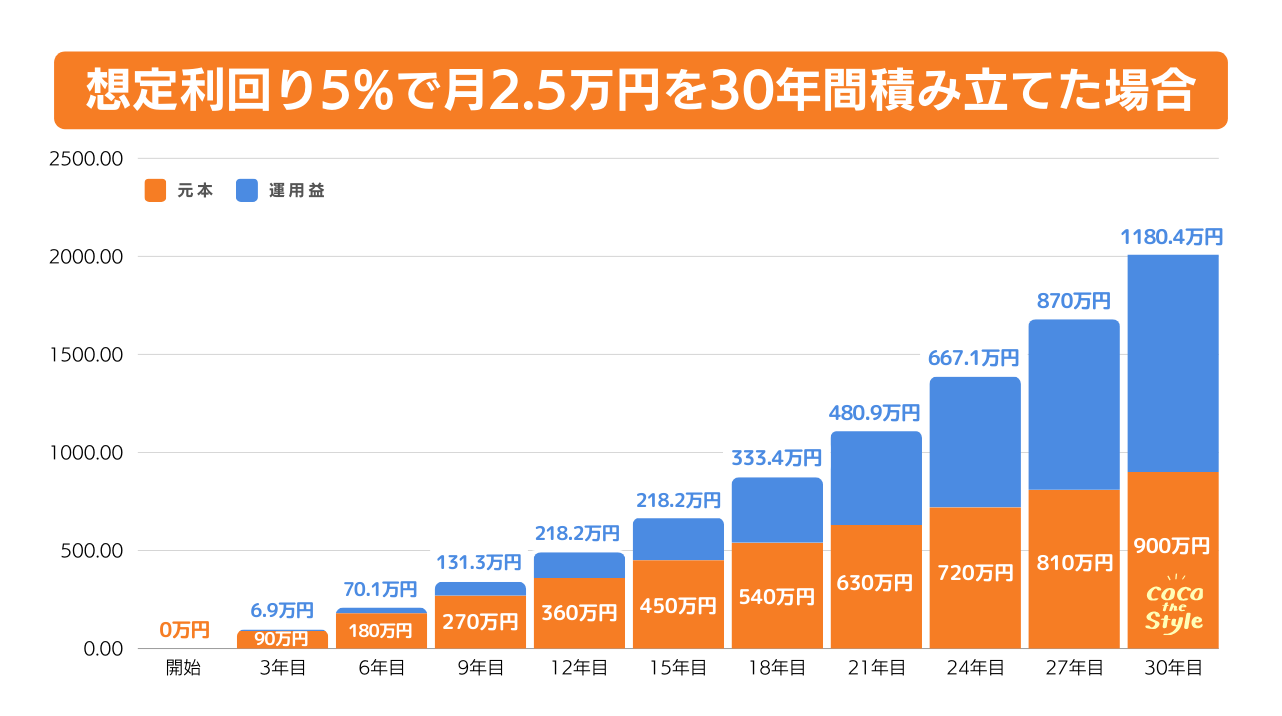

投資信託は銘柄や専門会社によって利回りは異なりますが、5%前後が多く、安定した収益を得ることができます。

仮に30年で老後資金を2,000万円を貯めるためには、毎月2万5,000円を積み立てることで達成できます。(下図参照)

引用|金融庁「資産運用シミュレーション 」を参考に弊社作成

とはいえ金利や為替、株価などの変動によっては利回りが大きく上昇することもあれば、平均以下になることもあります。

そのため、万が一損失が出ても生活に支障がでない程度の資金で始めることをおすすめします。

(2)つみたてNISA

つみたてNISAとは少額投資非課税制度の一種で、税制優遇を受けながら資産運用を行うことができます。

年間40万円までを上限に最大20年間運用することができ、運用利益に関しては非課税となるメリットが挙げられます。

平均利回りは2%〜8%程度であるため、安定した利益を得ることが可能です。

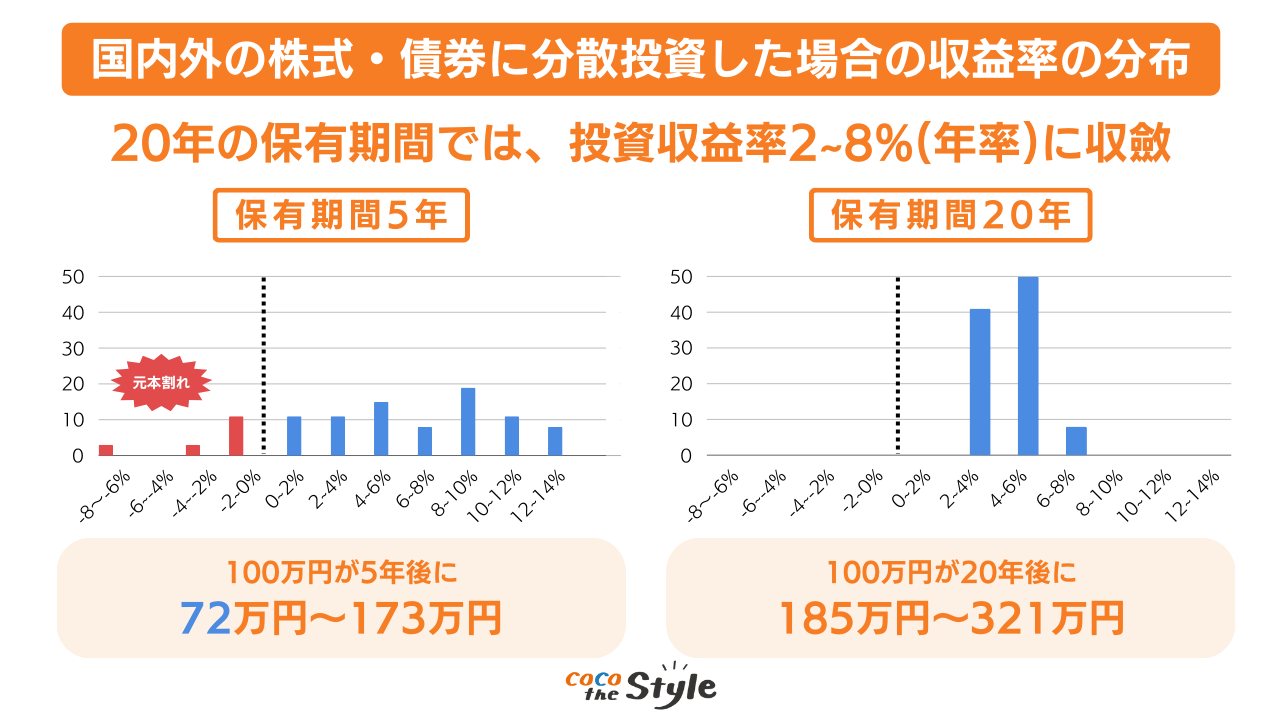

ただし以下の表の通り短期間では元本割れのリスクが伴うため、20年間と長期投資をすることが大切です。

引用|金融庁「つみたてNISAについて」を参考に弊社作成

また2024年1月1日より新NISAがスタートします。

新NISAでは年間120万円まで運用でき、期間の制限がなくなります。ただし最大運用可能額が1,800万円と定められているため、上限価格である120万円を運用した場合は15年間までとなります。

【参考記事】

2024年NISA改正のポイントをわかりやすく解説!新NISAで何が変わる?

(3)iDeCo

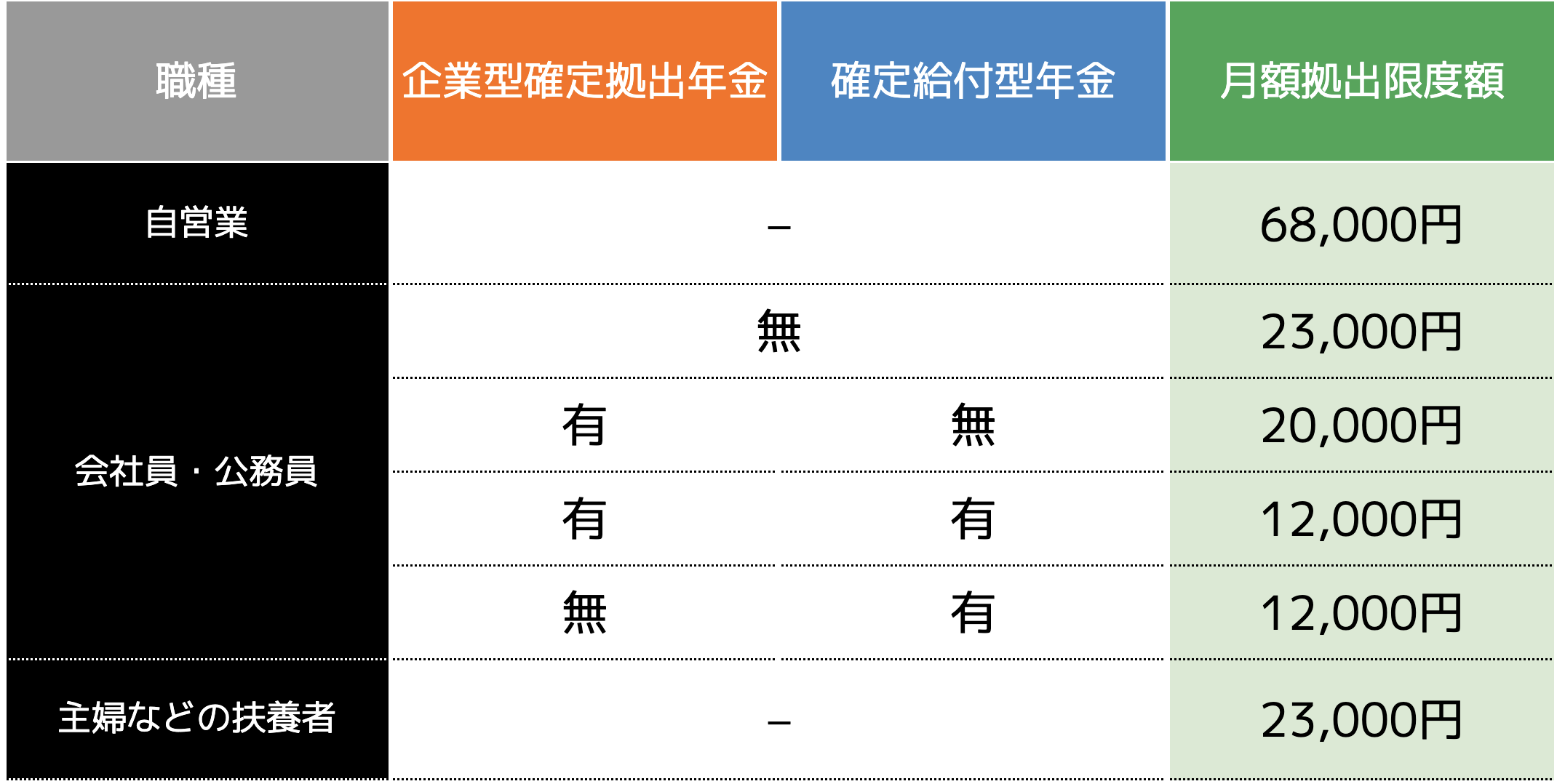

iDeCoは私的年金制度の1つであり、個人型確定拠出年金のことです。

厚生年金や国民年金と異なり、加入は任意であり、毎月5,000円から積み立てできます。

ただし、運用期間である20年間は引き出すことができず、なおかつ上限金額が以下の表の通り、職業や勤務先の年金制度によって定められています。

iDeCoは運用益が非課税となることはもちろん、毎月の掛け金を所得から差し引くことができるため、所得税や住民税の節税につながります。

また企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、平均利回りは3.5%であるため、つみたてNISAや投資信託などと比較すると収益性が劣ります。

しかし紹介した3つの資産形成方法の中で唯一所得控除が可能となるメリットがあります。

30代で会社員などの方にはおすすめの資産形成方法の1つです。

【参考記事】

iDeCoとは?メリット・デメリットをわかりやすく解説!

資産形成を始める際の注意点

資産形成をすぐに始めてしまうと、うまく運用できず損失が生じる可能性があります。

さらに資金が減ってしまう場合もあるため、以下の3つの注意点を理解してから始めましょう。

(1)余剰金で資産形成を始める

資産形成を行ったからといって資金が100%増えるとは限らないため、月々の余剰金で始めることが大切です。

先程紹介した3つの方法は全て元本が保証されておらず、場合によっては資金がマイナスになる可能性もあります。

そのため多額の資金を運用してしまうと、損失が出た時に対処できず、生活にも支障が出る場合も考えられます。

特に資産形成初心者は始めてすぐに微小な利益が生まれたことで、高額な資金で運用を行おうとされる方も多いです。

しかし資金が減る可能性もあるため、月々の余剰金で始めるようにしましょう。

(2)老後に必要な目標金額を決めておく

資産形成を始める際は老後に必要な目標金額の設定を行いましょう。

毎月資産形成に回せる余剰金が確定したら、どの資産形成方法でどれくらいの期間を運用するべきなのかを把握するためです。

目標の老後資金を1,500万円と設定し、運用期間を30年、積立できる余剰金が2万円と仮定すると、利回り5%で達成できるため、投資信託などの資産形成を選べばよいという判断ができます。

上記のように目標を設定し、毎月積み立てられる余剰金が分かれば、金融庁のサイトにある資産運用シミュレーション を利用することで、運用期間や利回りなどを想定することができます。

30代の方は家庭を持っている方も多く、子供などにもお金がかかってしまいます。

そのため、無理のない資金で資産形成するためにも、目標設定を行うようにしましょう。

(3)あくまで副業として行うこと

30代になると中間管理職に就いたり、家庭と仕事の両立で多忙になってしまいますが、資産形成はあくまで副業として行うようにしましょう。

資産形成である程度利益が生まれてきたりすると、本業が疎かになってしまう方も多く見受けられます。

もちろん資産形成だけで生計を立てていればベストですが、先程もお伝えした通り、元本割れのリスクが伴うため、あくまで副業として行うことをおすすめします。

特に家庭をお持ちの方は、本業をやめてから資産形成で失敗すると収入が無くなることにもなりかねません。

そのため副業の1つとして行うようにしましょう。

効果的に資産形成で利益を生み出すための方法とは

資産形成で利益を生み出すためには以下の3つの方法が有効です。それぞれ詳しく解説します。

(1)損失を最小限にする

資産形成は資金を増やすことが目的ですが、損失を最小限にしたうえで運用しなければいけません。

投資信託やつみたてNISAなど、株価や金利、為替などの変動によって大損失が生まれる可能性もあります。

しかし少額で運用しておけば、損失も小さくなります。

また1つの資産形成方法に資金を運用するのではなく、複数の方法に分散する「分散投資」を行うことで、損失を最小限にすることが可能です。

例えば運用できる資金が100万円とすると、1つの資産形成方法がうまくいかず0円になる可能性もあります。

一方、2つの資産形成方法に50万円ずつ運用しておけば、片方が0円になっても、50万円が残ることになり、損失を抑えられます。

資産形成で資金が0円になってしまっては意味がないため、分散投資などを行って損失を最小限にすることを意識しましょう。

(2)貯蓄と資産形成で資金を分ける

毎月の余剰金は、貯蓄と資産形成に回す資金を分けておくようにしましょう。

資産形成で利益が出なかった場合に備え、貯蓄は大切です。急な出費があった時に対処できなくなるためです。

資産形成の利益を出金するまでには、証券会社や金融機関などによって異なるため一概には言えないものの、数日かかることもあります。

そもそも資産形成は元本が保証されていないため、資金が無くなる可能性も0ではありません。

またiDeCoを始める場合、20年間は引き出すことができないため、貯蓄と資産形成に回す資金を分けるようにしましょう。

(3)資産形成コンサルタントと連携する

30代から始めて資産形成を始める方は、専門家である資産形成コンサルタントと連携し、自分に合った方法を見つけましょう。

本記事では3つの資産形成を紹介しましたが、他にも株式投資や不動産投資、ETFなどさまざまな資産形成方法があり、それぞれ特徴が異なります。

大きな利益が見込まれる一方で、専門的な知識が求められるため、時間を削って勉強しなければいけない資産形成も多いです。

さらに独学で勉強しようとすると誤った知識を身に付けてしまい「自分に合わない資産形成」や「利益が生まれない資産形成」などから始めてしまう方も多いです。

さらにネット上では個人投資家や偽の資産形成アドバイザーなどによる投資詐欺も多発していることから、正しい知識を提供してくれる資産形成コンサルタントがおすすめです。

まとめ

30代から考える老後資金は現状の年金と支出額から約1,500万円必要です。

さらに教育費用や結婚、住宅取得費用などにも多額の資金が必要となるため、早い段階から資産形成を行い、老後に備えておく必要があります。

資産形成初心者の方は「投資信託」や「つみたてNISA」「iDeCo」などがおすすめですが、その他にもさまざまな方法があるため、自分に合った資産形成方法を見つけるためにも資産形成コンサルタントに相談することをおすすめします。

ココザスでは資産形成に関する知識のご提供だけでなく、お客様の資産状況や収入状況などからおすすめの資産形成方法をご提案します。ぜひ一度ご相談ください。