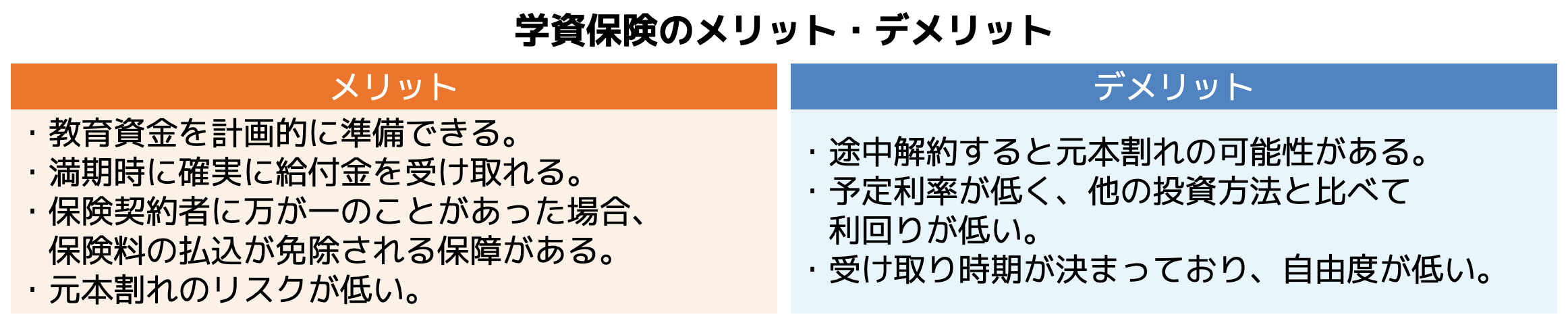

学資保険がおすすめされない3つの理由

学資保険がおすすめされない理由は以下の3点です。

・返戻率が低い

・満期時まで出金できない

・インフレに弱い

1つずつ確認し、本当におすすめされないほどの理由なのかチェックしていきましょう。

他の投資と比べて資産が増えにくい

学資保険は、支払った保険料に対する返還率が低いという点がおすすめされない理由の1つです。

返戻率とは、満期時に受け取る金額を総支払保険料で割ったものです。

一般的に学資保険の返戻率は約110%程度で、1割程度しか増えません。

銀行の定期預金よりは増えますが、NISAや投資信託の方が資産を増やしやすいと考える人も多く、このことから学資保険はおすすめされにくいのです。

返戻率=(満期返戻金÷総支払保険料)×100

満期時まで出金できない

学資保険は、途中で払い込んだ保険料を引き出すことができません。

急な出費があった場合、学資保険を当てにすることはできず、満期まで支払い続ける必要があります。

例えば急な出費があった時…学資保険を引き出して出費に充てるということはできず、解約するしかありません。

しかし途中で解約してしまうと返戻率が100%未満になる可能性があり、元本割れのリスクが高くなります。

元本割れとなってしまうと、せっかく投資した効果が十分に得られない可能性もあります。

そういった意味で原則満期時まで支払い続ける必要があるため、出金の自由度が低いといえます。

インフレに弱い

学資保険はインフレに弱いというデメリットがあります。

インフレとは、物の値段が上がり、お金の価値が下がることを指します。

例えば、ペットボトルの水の価値が100円で、10年後には300円になっているような状態です。

学資保険で18年後に300万円を受け取れる契約をしていても、インフレにより、受け取るお金の実質的な価値が下がる可能性があります。

そもそも教育資金の相場が上がると、学資保険での積み立てが十分でなくなってしまうということも考えられます。

インフレに弱いという注意点がおすすめされない理由の1つです。

▼ 合わせて読みたい

生命保険は毎月いくら払ってる?年齢別…

学資保険で後悔した人の体験談

学資保険に加入したきっかけは、子供が生まれたら入るものだと思い、当たり前のように加入しました。

加入後、よくよく調べてみると、全くメリットがありませんでした。自然と、入金した額より増えていくものだと思い込んでいましたが、全くそんなことはなく、ただ確実にお金を預けておくだけのものだと感じました。結局NISAの方が将来的にはいいのではないかということになり、子供への貯えは、NISAですることにしました。学資保険に入っておけば間違いないというのは昔の人のよく分からないルールだと思いました。昔はメリットがあったのか分かりませんが、今現在の、学資保険はメリットがないのかなと私は思います。(30代/共働き)

子供が生まれたとき、子供のために少しでも安心できる資金を確保したいと思って、学資保険に加入しましたが、実際に加入してみて、返戻率の低さに驚きました。

20年間コツコツと保険料を支払ってきましたが、満期のときに受け取れる金額は期待していたほど多くはなく、他の投資と比較しても、リターンが少ないと感じました。

また、途中で解約しようと考えたこともありましたが、解約しても、支払った保険料の総額より少ない解約返戻金しか受け取れないと分かり、続けるしかないと断念しました。(40代/共働き)

▼ 合わせて読みたい子供の将来の学習資金の確保のため、学資保険に加入することに決めました。銀行預金では、昨今の低金利ではお金が増えず、かといって給料が上がるわけでもないので、保険の窓口で相談して学資保険に加入しました。あまり初期投資ができないものですので毎月の積み立てで計画しており、生命保険付きのものに加入しましたが、思ったよりリターンが少なく長期的に考えると投資などに回した方が良かったとも思っています。学資保険には条件の組み合わせがいくつかあり、一括であればリターンも多くなるので資金が一括で用意できなくても、2回に分けて加入する方がリターンが良くなる場合もあると思いました。出資金額のわりには、現在の学資保険はあまり増えないため、注意が必要です。(30代/共働き)

生命保険とは?仕組みや種類をわかりや…

学資保険のメリットとは

これまでに学資保険のデメリットをご紹介しましたが、もちろんメリットも3つあります。

・万が一の時は保険料が免除となる

・節税効果がある

・元本割れのリスクが低い

加入で悩んでいる方は、1つずつ確認しておきましょう。

万が一の時は保険料が免除となる

契約者が万が一亡くなってしまった場合や高度障害となった場合、それ以降の保険料の支払いが免除されます。

一般的に学資保険の保険料は、家計を主に支える人が支払うケースが多いです。

しかし、夫が事故や病気になってしまうと、学資保険の払い込みはおろか、残された家族の生活が困難になる可能性が高いです。

そのため、学資保険には保険料の払込免除制度があり、これも大きなメリットの1つです。

節税効果がある

学資保険で払い込んだ保険料は、生命保険控除の対象となり、所得税や住民税の節税になります。

生命保険控除とは、所得から差し引ける控除の1つで、契約日によって以下の2種類あり、上限額が定められています。

・新制度:平成24年1月1日以降に契約した学資保険で、所得税は最大4万円、住民税は最大2万8,000円が控除される

・旧制度:平成23年12月31日以前に契約した学資保険で、所得税は最大5万円、住民税は最大3万5,000円が控除される

納税額から直接差し引かれるのではなく、所得からの控除となるため、大きな節税効果は期待できませんが、節税効果がある点はメリットの1つです。

元本割れのリスクが低い

学資保険は満期まで保険料を支払い続ければ、元本割れのリスクを抑えることができます。

途中解約すると、返戻率は100%未満となる可能性も高いですが、満期まで支払えばほとんどのケースでは、元本割れの可能性は低くなります。

そのため、着実に教育資金を貯めることができるメリットがあります。

▼ 合わせて読みたい

生命保険は必要ない?加入するべき人・…

学資保険と他の投資方法の比較

他の投資方法との比較

学資保険は、教育資金を確実に準備するのに適していますが、利回りは投資信託などの他の投資方法よりも低くなる傾向があります。

資産運用の目的やリスク許容度を踏まえて、最適な方法を選ぶことが大切です。

▼ 合わせて読みたい

火災保険は見直しが必要?見直しタイミ…

学資保険におすすめの人

では、学資保険に向いている人はどのような方なのでしょうか。

学資保険におすすめな人は以下の項目に該当する方です。

・計画的な貯蓄が苦手な人

・リスクを抑えたい人

・万が一の時に保険料払込免除でリスクを抑えたい人

自分が該当しているか、1つずつ確認しておきましょう。

計画的な貯蓄が苦手な人

学資保険は、毎月指定した口座から引き落としされるため、貯蓄が苦手な人におすすめです。

途中で引き出すことができないため、半ば強引に積み立てることができます。

自身の銀行口座に貯蓄していても、出金のしやすさからお金を使ってしまう方もいらっしゃることでしょう。

その結果、子供が大学に進学するタイミングで、入学費用が足りなくなる可能性もあります。

しかし、学資保険は長期間にわたって保険料を払い込み、満期まで出金できないため、計画的な貯蓄が苦手な人におすすめです。

リスクを抑えたい人

学資保険は、元本割れする可能性が低いため、リスクを抑えて増やしたい方におすすめです。

学資保険は満期まで保険料を払い込み続けることで、ある程度決まった金額の返戻金を受け取れます。

契約時に満期返戻金が決まっているため、資金計画が立てやすいのが特徴です。

万が一のときに保険料の支払いが免除されることでリスクを軽減したい人

学資保険は、万が一の時に保険料払込免除でリスクを抑えて資金を増やしたい方に適しています。

契約者に万が一があっても、残りの保険料の支払いが免除されるため、満期時に予定とおりの保険金を受け取ることが可能です。

もちろん何もないことが最も良いことですが、事故などはいつ発生するか分かりません。

残された家族にとっては、今後の生活についても将来の生活設計について真剣に考えなければならなくなりますが、学資保険の保険料を支払わずに満期返戻金を受け取ることができれば、多少なりとも安心できるでしょう。

学資保険に加入する際の注意点

学資保険はリスクを抑えて堅実に資金を増やすことができる一方で、以下の3点に注意が必要です。

・加入タイミングは早い方が良い

・途中解約は損をする可能性がある

・不要な特約・保障を付帯しない

1つずつ加入前に確認しておきましょう。

加入タイミングは早い方が良い

学資保険は、満期となる年齢が決まっており、加入が早いほど月々の保険料を抑えることができます。

学資保険の保険料は、契約者である親や被保険者である子供の年齢によって異なります。

どちらの年齢も若いほど、保険料は安くなります。

つまり子供が生まれたタイミングで加入するのがベストです。

また、中には出産前(出産予定日の140日前)から契約できる学資保険も存在します。

早めに加入することで保険料を抑えられ、返戻率も高くなります。

途中解約は損をする可能性がある

学資保険は途中解約すると損をする可能性があるため、無理のない保険料に設定することが大切です。

保険料を高めに設定すれば、満期時に受け取れる返戻金も多くなります。

一方で、保険料が高額なうえに生活も苦しくなり、解約を余儀なくされる可能性もあります。

学資保険の保険料の目安は、一般的に1万円〜1万5,000円ほどです。

もちろん、満期返戻金を想定してから保険料を設定しても構いませんが、目標を高く設定しすぎて、保険料が過剰にならないよう注意しましょう。

不要な特約・保障を付帯しない

学資保険に不要な特約や保障などを付けると、その分保険料も高額となるため注意しましょう。

学資保険に付ける特約としては、万が一の時に保険料の支払いが免除される「払込免除特約」が一般的です。

しかし、その他にも学資保険には以下のような特約があります。

・育英年金特約・・・契約者である親が死亡したり、所定の高度障害状態になったときに、育英年金を所定の期間、毎年受け取れるという特約。

・医療保険特約・・・子供が入院や手術をした場合に給付金を受け取れる特約

・傷害特約・・・事故や特定の伝染病で死亡した場合に保険金が受け取れる特約。

・災害特約・・・不慮の事故により傷害を受けた場合に保険金が受け取れる特約。

上記の特約を全て付帯すると、月々の保険料が高額になり、元本割れのリスクも大きくなります。

必要な特約だけを選び、不要な特約を避けてシンプルな保険内容にすることで、より効率的な資産運用が期待できます。

不要な特約や保障は控えるようにしましょう。

まとめ

学資保険が敬遠される理由として、返戻率の低さや、満期まで資金を引き出せない点が挙げられます。

しかし、学資保険は万が一の時にその後の保険料の支払いが免除となる払込免除特約を付けられることや、元本割れの可能性が低いことなどのメリットがあります。

リスクを抑えて将来の子供の教育資金に充てることができるため、特に計画的な貯蓄が苦手な人におすすめです。

ただし、保険料が高額となると生活に支障をきたす可能性もあるため、不要な特約は避け、早めに加入を検討することが大切です。