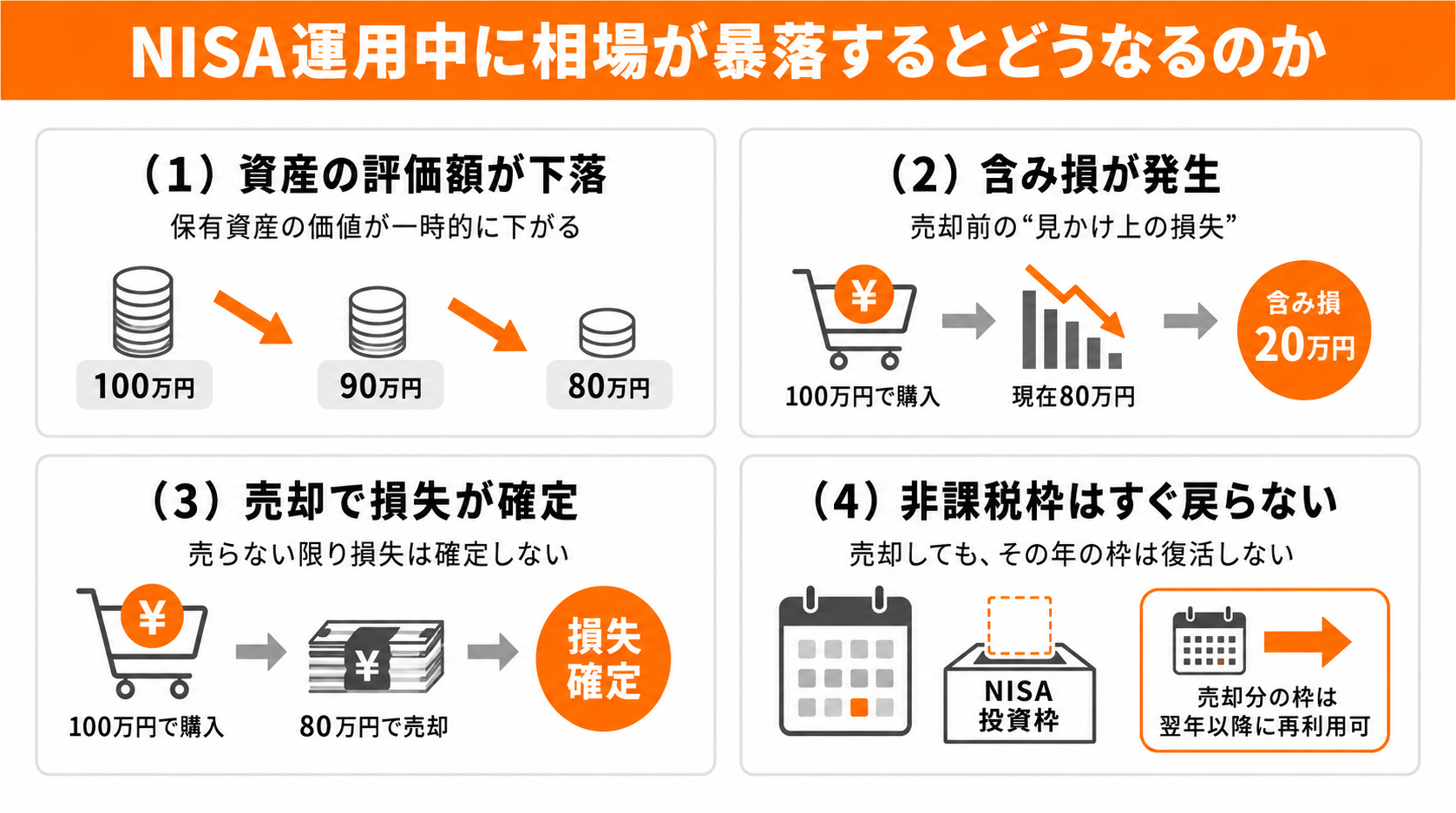

NISA運用中に相場が暴落するとどうなるのか

NISAで資産運用をしている途中に相場が暴落すると、保有している資産の評価額が下がり、含み損が発生する可能性があります。

ただし、評価額が下がっただけで損失が確定するわけではありません。

実際に損失が確定するのは、値下がりした状態で売却したときです。

ここでは、NISA運用中に相場が暴落した場合、資産がどのような状態になるのかについて、詳しく紹介します。

(2)含み損が発生する

(3)売却すると損失が確定する

(4)非課税枠はすぐに復活しない

(1)資産の評価額が下落する

NISA運用中に相場が暴落が起きると、資産の評価額が下落します。

NISAで購入する株式や投資信託は市場価格によって価値が決まるため、株式市場全体が下落すると、保有している商品の価格も下がりやすくなります。

例えば、100万円で購入した投資信託でも、市場の下落によって評価額が90万円や80万円まで下がることがあります。

ただし、この状態はあくまでその時点の市場価格を反映した評価額であり、実際に損失が確定しているわけではありません。

株式市場では、景気後退や金融政策の変更、世界情勢など、さまざまな要因によって価格が変動します。

そのため、短期的に大きく値下がりすることもありますが、価格は常に上下を繰り返しています。

NISAも投資制度である以上、市場の影響を受けます。

暴落時には一時的に資産の評価額が下落する可能性がある点を、あらかじめ理解しておくことが大切です。

(2)含み損が発生する

株価が下落すると、購入した価格より現在の価格が低くなり、含み損が発生します。

例えば、100万円で購入した投資信託が市場の下落によって80万円になった場合、20万円の含み損が発生していることになります。

ただし、含み損はあくまで「現時点で売却した場合に損失がでる状態」を指します。

実際に売却しない限り、その損失が確定するわけではありません。

株式市場では価格が上下を繰り返すため、含み損が一時的に発生することも珍しくありません。

市場が回復すれば、評価額が元の水準に戻る可能性があります。

そのため、含み損が出ている状態だけを見て慌てて売却してしまうと、本来であれば回復する可能性があった資産を手放してしまうことにもつながります。

(3)売却すると損失が確定する

NISAで保有している資産は、売却した時点で損失が確定します。

暴落によって評価額が下がっている状態で売却すると、その差額が確定した損失になります。

例えば、100万円で購入した商品を市場の下落によって80万円のときに売却した場合、20万円の損失が確定します。

この時点で資産は現金化されるため、その後に市場が回復しても、価格上昇の恩恵を受けることはできません。

含み損はあくまで評価額が下がっている状態であり、売却しない限り損失は確定しません。

そのため、評価額の下落と確定した損失は別のものとして理解しておくことが重要です。

(4)非課税枠はすぐに復活しない

NISAでは、売却したからといって非課税投資枠がすぐに復活するわけではありません。

NISAでは売却した分の枠を再利用できますが、その年のうちに枠が戻る仕組みではない点に注意が必要です。

例えば、年間の投資枠を使って購入した商品を途中で売却した場合でも、その年に使った投資枠がすぐに回復するわけではありません。

そのため、売却した資金で再び投資をしたとしても、その年の非課税投資枠が増えるわけではないのです。

ただし、新NISAでは売却した分の投資枠は翌年以降に再利用できる仕組みになっています。

長期的に資産形成を行うことを前提とした制度であるため、短期的な値動きだけで頻繁に売買を繰り返すよりも、計画的に投資枠を使うことが重要です。

NISA運用中に相場が暴落する主な理由

暴落は突然起きているように見えますが、実際にはさまざまな経済的要因が重なって発生しているケースが多いです。

原因を理解しておくことで、相場の変動に過度に動揺せず、冷静に投資を続けやすくなります。

ここでは、NISA運用中に資産評価額が下がる原因となる、株式市場の暴落理由について紹介します。

(2)金融引き締めによる株価下落

(3)地政学リスクや戦争

(4)企業業績の悪化

(1)世界経済の景気後退

世界経済が景気後退局面に入ると、株式市場全体が下落しやすくなります。

景気後退とは、企業の生産活動や消費活動が鈍化し、経済全体の成長が弱まる状態のことです。

景気が悪化すると企業の売上や利益が減少しやすくなり、その結果として株価も下がる傾向があります。

特にグローバル企業は、世界中の経済状況の影響を受けます。

そのため、一部の国だけでなく世界全体の景気が悪化すると、株式市場全体が連動して下落することもあります。

このように、景気後退は個別企業だけでなく市場全体に影響を与えるため、暴落の大きな要因の1つとなります。

▼ 合わせて読みたい

(2)金融引き締めによる株価下落

金融政策の変化も、株価下落の大きな要因の1つです。

特に、中央銀行が金利を引き上げる金融引き締めを行うと、株式市場には下押し圧力がかかります。

金利が上昇すると、企業は資金調達のコストが増えます。そのため、新たな投資や事業拡大を抑える傾向があります。

また、住宅ローンや借入金の金利も上がりやすくなるため、個人消費も減速しやすくなります。

さらに、金利が上がると、株式よりも債券などの安全資産の魅力が相対的に高まりやすくなります。

その結果、株式市場から資金が流出することもあります。

このような複数の要因が重なり、金融引き締めは株価下落につながりやすくなります。

(3)地政学リスクや戦争

戦争や国際的な緊張の高まりなど、地政学リスクも株式市場の暴落要因になります。

例えば、戦争や紛争が発生すると、エネルギー価格の上昇や物流の混乱が起こりやすくなります。

その結果、企業活動に大きな影響を与えることがあります。

また、将来の見通しが不透明になることで投資家心理が悪化し、リスク資産である株式が売られやすくなります。

このように、経済的な要因だけでなく、政治的・軍事的な出来事も市場に大きな影響を与えます。

そのため、地政学リスクが高まると、株式市場の暴落につながるケースがあります。

(4)企業業績の悪化

個別企業や業界全体の業績悪化も株価下落の原因になります。

株価は企業の将来の利益に対する期待で動くため、業績が悪化するとその期待が下がり、株価も下落しやすくなります。

例えば、売上の減少やコスト増加、競争の激化などによって利益が減ると、投資家はその企業の将来性に不安を感じやすくなります。

その結果、株式を売却する動きが広がることがあります。

また、大企業の業績悪化は、その企業だけでなく、関連する業界全体に影響を与えることもあります。

こうした企業業績の悪化が重なることで、市場全体の下落につながり、暴落につながるケースも少なくありません。

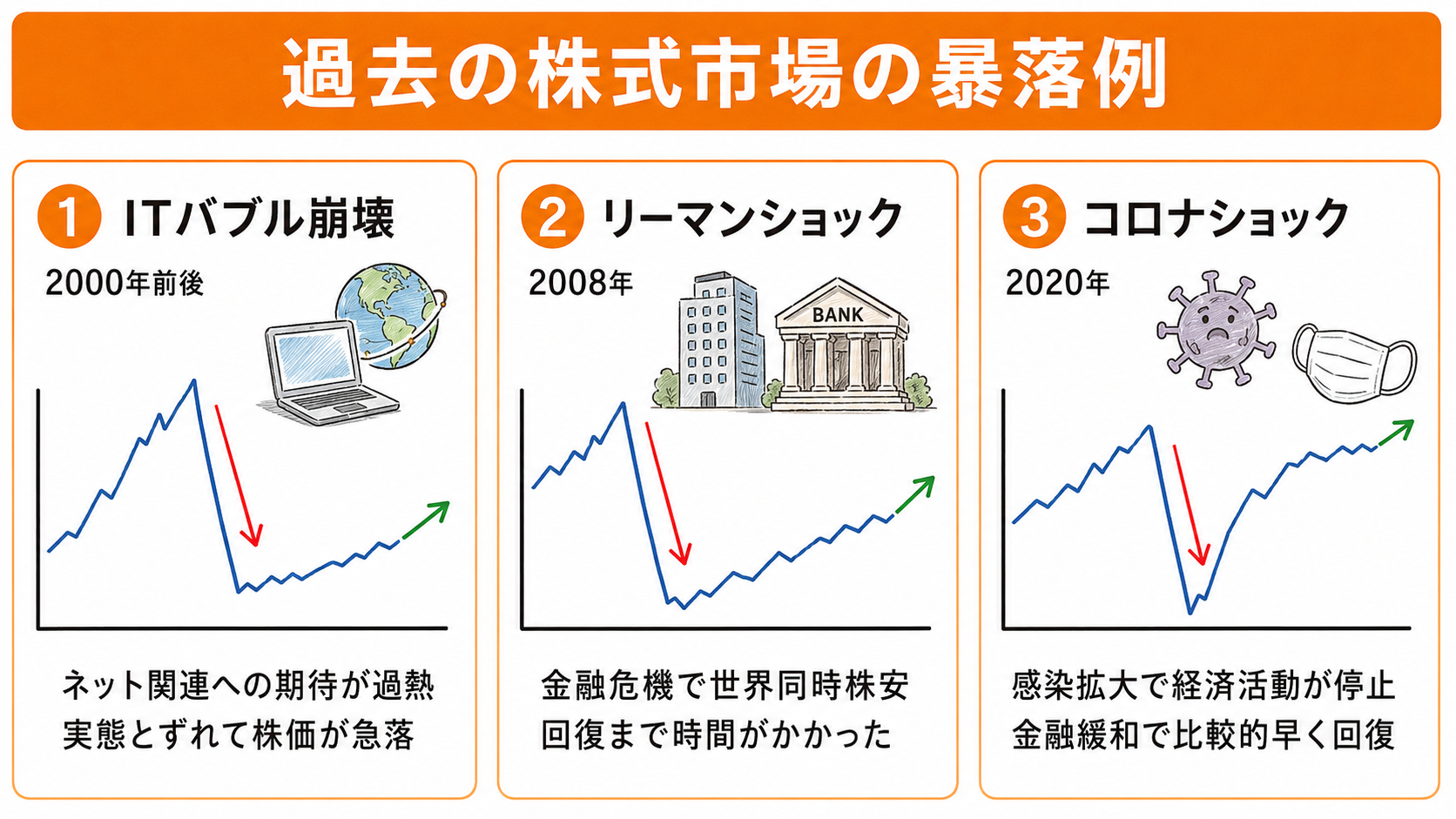

過去の株式市場の暴落例

暴落時は一時的に資産が大きく減るため、不安を感じやすいものです。

しかし、過去の暴落を振り返ると、その後に時間をかけて回復してきたケースも多くあります。

過去の事例を知っておくことで、「暴落=すぐに売却すべき」と考えるのではなく、長期的な視点で冷静に判断しやすくなります。

そこで、ここでは、代表的な過去の暴落例について紹介します。

(2)リーマンショック

(3)コロナショック

(1)ITバブル崩壊

ITバブル崩壊は、2000年前後にインターネット関連企業への過度な期待が高まり、株価が急上昇した後に崩壊した事例です。

当時はIT企業の成長期待から投資資金が集中し、実態以上に株価が上昇していました。

しかし、利益を伴わない企業も多く含まれていたため、期待が現実と乖離するとバブルが崩壊し、株価は急落しました。

特に、アメリカのハイテク株を中心に大幅な下落が発生し、日本市場にも大きな影響を与えました。

ITバブル崩壊は、過度な期待による株価上昇がその後の急落につながる典型例です。

投資においては、将来への期待だけでなく、企業の実態や利益とのバランスを見ることが重要だと分かる事例といえるでしょう。

(2)リーマンショック

リーマンショックは、2008年にアメリカの投資銀行リーマン・ブラザーズが破綻したことをきっかけに発生した世界的な金融危機です。

サブプライムローン問題を背景に金融機関の信用不安が広がり、世界中の株式市場が急落しました。

この影響で銀行間の資金供給が滞り、企業の資金繰りや個人消費も悪化し、世界的な景気後退へとつながりました。

株式市場は長期間にわたって低迷し、多くの投資家が大きな損失を経験した事例ですが、その後は各国の金融緩和政策や景気対策により徐々に回復し、長期的には成長軌道に戻りました。

(3)コロナショック

コロナショックは、2020年に新型コロナウイルスの感染が世界的に拡大したことで発生した急激な株価下落です。

感染拡大により経済活動の停止や渡航制限が行われ、多くの企業の業績見通しが一気に悪化しました。

その結果、世界中の株式市場で短期間に大規模な売りが発生し、株価は急落しました。

しかし、その後は各国による大規模な金融緩和や財政出動によって、市場は急速に回復しました。

比較的短期間で、コロナ前の水準を回復する動きも見られています。

この事例は、暴落が必ずしも長期的な低迷につながるわけではなく、環境次第では早期に回復する可能性があることを示しています。

NISA運用中に相場が暴落したときにやってはいけない行動

NISA運用中に相場が暴落すると、不安から冷静な判断ができなくなることがあります。

特に、焦って売却したり、積立投資をやめたりする行動には注意が必要です。

暴落時こそ、短期的な値動きだけで判断せず、長期的な視点を持つことが大切です。

ここでは、NISA運用中に相場が暴落したときに避けるべき行動を紹介します。

(2)積立投資をやめてしまう

(3)短期で損失を取り戻そうとする

(4)SNSやネットの情報に振り回される

(1)焦ってすぐに売却する

暴落時に最もやってはいけない行動の1つが、焦ってすぐに売却することです。

株価が大きく下がると不安になり、「これ以上損をしたくない」と考えて売却してしまう人もいます。

しかし、このタイミングで売却すると、含み損がそのまま確定した損失になってしまう可能性があります。

もちろん、その後さらに含み損が大きくなるケースもあります。

しかし、株式市場は下落したあとに回復するケースも少なくありません。

そのため、下落局面だけを見て判断してしまうと、本来であれば戻る可能性があった資産を手放してしまうことになります。

暴落時ほど、焦って売却せず冷静さを保つことが重要です。

(2)積立投資をやめてしまう

積立投資を途中でやめてしまうことも、暴落時に避けたい行動の1つです。

価格が下がっている局面では資産評価額も減るため、不安から積み立てを停止したくなることがあります。

しかし、積立投資は価格が下がったときにも同じ金額で購入を続けることで、平均購入単価を下げる効果が期待できます。

暴落時こそ、安い価格で多くの口数を購入できる局面でもあります。そのため、長期的には有利に働く可能性もあります。

途中で積立投資をやめてしまうと、そのメリットを活かせなくなる点に注意しましょう。

(3)短期で損失を取り戻そうとする

暴落後に短期間で損失を取り戻そうとする行動も危険です。

損失を早く取り戻したいという気持ちから、リスクの高い投資を始めたり、売買を繰り返したりしてしまうケースがあります。

しかし、短期売買は市場の値動きに大きく左右されるため、必ずしも思い通りの結果になるとは限りません。

むしろ焦って行動することで、さらに損失を拡大させる可能性もあります。

NISAは長期投資を前提とした制度のため、短期的な結果を追いすぎず、あらかじめ決めた投資方針に沿って続けることが大切です。

(4)SNSやネットの情報に振り回される

SNSやネットの情報に振り回されないようにすることも大切です。

暴落時はSNSやネット上でさまざまな情報が飛び交い、不安を煽るような投稿も増える傾向があります。

そのため、情報を鵜呑みにしてしまい、冷静な判断ができなくなる人も少なくありません。

特に、過激な意見や極端な予測は注目を集めやすい一方で、必ずしも正確とは限りません。

情報の真偽を確認せずに行動してしまうと、誤った判断につながる可能性があります。

暴落時ほど情報源を絞り、落ち着いて状況を判断することが重要です。

NISA運用中の暴落時に取るべき正しい対応

NISA運用中に暴落が起きたときは、焦って売却するのではなく、長期投資の前提に立ち返ることが重要です。

株価が大きく下落すると、不安から感情的に行動してしまう人も少なくありません。

しかし、暴落時ほど冷静な判断が必要になります。

ここでは、NISA運用中に暴落が起きたときに取るべき正しい対応を紹介します。

(2)積立投資を継続しドルコスト平均法を活かす

(3)資産配分を冷静に見直す

(1)長期投資の前提を思い出す

NISA運用中に暴落が起きたときに重要なのは、NISAが短期売買ではなく、長期投資を前提とした制度であることを思い出すことです。

株式市場は短期的には大きく上下することがあり、数カ月単位で見ると資産が減っているように見える局面もあります。

しかし、株式市場は、長期的には成長を続けてきた歴史があります。

実際に日経平均株価を見ると、下図のチャートのように一時的な下落があったとしても、長期的には上昇していることが分かります。

引用|Yahoo!ファイナンス「日経平均株価のチャート」

暴落は、一時的な調整局面であることも少なくありません。

その場面だけを切り取って判断してしまうと、本来の長期的な成長機会を逃してしまう可能性があります。

まずは「長期で資産を育てる」というNISAの基本に立ち返ることが、冷静さを取り戻す第一歩になります。

(2)積立投資を継続しドルコスト平均法を活かす

暴落時の正しい対応として重要なのは、積立投資を止めずに継続し、ドルコスト平均法の効果を活かすことです。

ドルコスト平均法とは、一定金額を定期的に投資する方法です。

価格が高いときは少なく、価格が安いときは多く購入できるため、長期的に購入単価を平均化しやすくなります。

暴落局面では、一時的に資産評価額が下がるものの、その分だけ安い価格で多くの資産を積み立てられる局面でもあります。

そのため、短期的な値動きに反応して行動を変えるのではなく、仕組みそのものを前提にして積立投資を継続することが、長期的な資産形成において重要な対応となります。

(3)資産配分を冷静に見直す

暴落時には感情的に売買するのではなく、自分の資産配分が適切かどうかを冷静に確認することも重要です。

例えば、株式の比率が高すぎる場合は、値動きの影響を強く受けやすくなり、不安も大きくなります。

一方で、リスク許容度に合った資産配分になっていれば、暴落時でも心理的な負担を抑えやすくなるでしょう。

必要であれば、今後の積立比率を調整するなど、長期的な視点でバランスを整えることが大切です。

暴落時でもNISAを続けるメリット

暴落時は資産が減っているように見えるため、不安から投資をやめたくなる人も少なくありません。

しかし、相場が下落している局面だからこそ、NISAを続けることで得られるメリットもあります。

短期的な下落だけを見るのではなく、長期的な資産形成の一部として捉えることが大切です。

ここでは、暴落時でもNISAを続けることで得られる主なメリットについて紹介します。

(2)長期投資では回復する可能性がある

(3)複利効果を活かしやすい

(1)安い価格で積立投資ができる

暴落時でもNISAを続けるメリットは、安い価格で積み立てられる点です。

株式や投資信託は価格が変動するため、相場が下落している局面では、同じ金額でも購入できる口数が増えます。

積立投資は、毎月一定額を投資する仕組みです。

価格が高いときは少なく、安いときは多く買う構造になっているため、長期的に平均購入単価を下げやすくなります。

この特性によって、将来市場が回復したときに資産形成の効率向上につながる可能性があります。

一時的な下落を過度に不安視するのではなく、安く買える局面として仕組みを理解しておくことが重要です。

(2)長期投資では回復する可能性がある

暴落時でもNISAを続けるメリットとして、長期的には資産が回復・成長していく可能性がある点が挙げられます。

株式市場は短期的には大きく下落することがありますが、過去のデータを見ても、経済成長とともに回復してきた局面は多くあります。

一時的な暴落だけを見ると、不安になることもあるでしょう。

しかし、長期の視点で見ると、その後に上昇局面へ戻るケースも少なくありません。

そのため、暴落時に投資をやめてしまうと、回復局面で得られる可能性のある利益を取り逃すことにもつながります。

時間を味方につけられる点は、長期投資の大きな強みといえるでしょう。

(3)複利効果を活かしやすい

暴落時でも投資を継続することで、長期的な複利効果を活かしやすくなります。

複利とは、運用で得た利益を再び投資に回し、その利益がさらに利益を生む仕組みです。

途中で投資を止めてしまうと、この積み上げが途切れてしまいます。

一方で、継続していれば、時間の経過とともに資産の成長スピードが加速していく可能性があります。

特にNISAのような長期投資前提の制度では、時間をかけるほど複利の恩恵を受けやすくなります。

そのため、暴落時でも短期的な値動きだけで判断せず、投資を継続することが重要です。

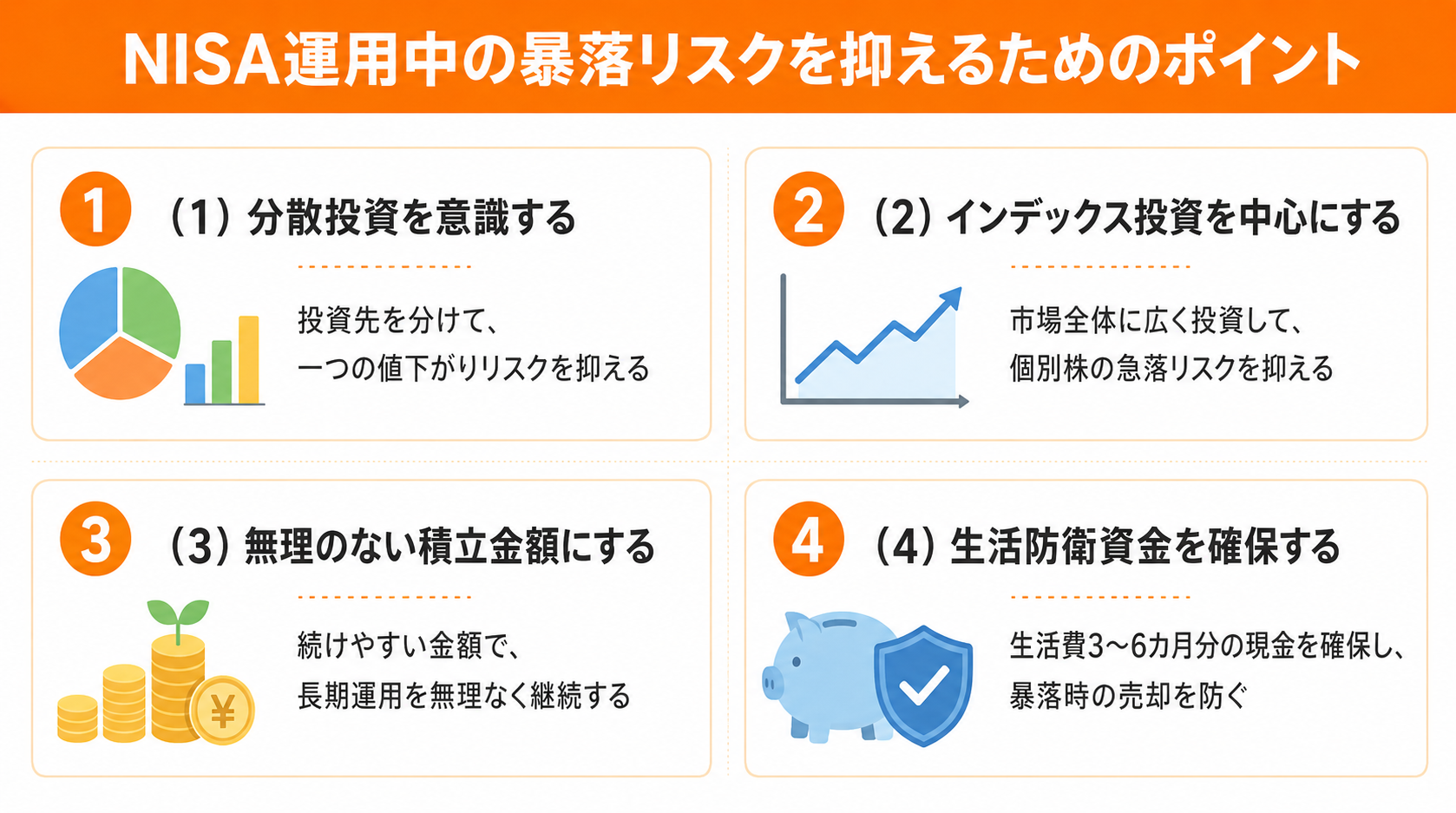

NISA運用中の暴落リスクを抑えるためのポイント

NISAで投資をする以上、暴落リスクを完全になくすことはできません。

しかし、投資先や積立金額を工夫することで、冷静に運用を続けやすくなります。

特に、分散投資を意識することや、無理のない金額で積立投資を続けること、生活防衛資金を確保しておくことが重要です。

ここでは、NISA運用中の暴落リスクをできるだけ軽減するための基本的なポイントについて紹介します。

(2)インデックス投資を中心にする

(3)無理のない積立金額にする

(4)生活防衛資金を確保する

(1)分散投資を意識する

暴落リスクを抑える基本は、分散投資を行うことです。

投資先を1つの銘柄や業種に集中させると、その分野が下落した際に資産全体が大きく影響を受けてしまいます。

一方で、複数の地域や資産に分散しておけば、一部が下落しても、他の資産で影響を抑えられる可能性があります。

例えば、日本株だけでなく、米国株や全世界株式に広く投資する方法があります。

また、株式だけでなく、債券など値動きの異なる資産を組み合わせることも有効です。

このように投資対象を分散することで、特定の市場環境に依存しすぎない運用を目指しやすくなります。

(2)インデックス投資を中心にする

インデックス投資を中心にすることも、暴落リスクを抑える有効な方法です。

個別株は企業ごとの業績によって大きく値動きするため、短期間で急落するリスクがあります。

一方、インデックス投資は市場全体に連動する仕組みであり、複数の企業に分散された状態で投資できる点が特徴です。

そのため、特定企業の不調による影響を受けにくく、長期的に安定した成長を期待できます。

また、長期で見ると、世界経済の成長とともに資産が増えてきた実績もあり、初心者でも取り入れやすい投資手法です。

暴落局面でも個別リスクが分散されるため、心理的な負担を軽減しやすい点もメリットといえるでしょう。

▼ 合わせて読みたい

(3)無理のない積立金額にする

投資を継続するためには、無理のない積立金額に設定することが重要です。

生活費に影響するような金額を投資してしまうと、相場が下落した際に精神的な負担が大きくなり、冷静な判断が難しくなります。

積立投資は、長期間続けることで効果を発揮する仕組みです。

そのため、途中でやめてしまうことが大きなリスクになります。

毎月の収入と支出を整理し、余裕資金の範囲内で積立金額を設定することが大切です。

少額から始めることで心理的な負担も軽くなり、価格変動があっても継続しやすくなります。

結果として、長期的に安定した資産形成につながりやすくなるでしょう。

(4)生活防衛資金を確保する

暴落リスクに備えるうえで、生活防衛資金を確保しておくことは欠かせません。

生活防衛資金とは、収入の減少や急な出費に備えて確保しておく現金のことで、一般的には生活費の3カ月~6カ月分が目安とされています。

この資金がない状態で投資を行うと、相場が下落した際に生活費のために資産を売却せざるを得ない状況になりやすくなります。

その結果、損失が確定してしまう可能性も高くなるでしょう。

あらかじめ現金を確保しておくことで、投資資産に手を付けずに済み、暴落時でも冷静に運用を継続できます。

投資と生活資金を分けて管理することが、安定した資産形成の前提でもあるのです。

NISA運用中の暴落が不安な人が知っておきたいこと

NISA運用中に暴落が起きて資産が大きく下落したときに大切なのは、焦って売買することではなく、長期的な視点を持ち続けることです。

一時的な値動きに不安を感じるのは自然なことですが、感情に流されて行動すると、本来の投資目的から外れてしまう可能性があります。

ここでは、相場が大きく下がったときに落ち着いて判断するために、知っておきたい基本的な考え方を解説します。

(2)市場はこれまでも回復してきた

(3)焦らず投資を続けることが大切

(1)投資は短期ではなく長期で考える

NISAで投資を行う場合は、短期の値動きではなく10年や20年といった長期の視点で資産形成を考えることが重要です。

株式市場は日々価格が変動するため、短期間で大きな値下がりが起こることがあります。

数カ月や1年ほどの値動きだけを見ると、資産が減ったように感じて不安になる人も少なくありません。

しかし、長い時間軸で見ると、一時的な下落の影響は相対的に小さくなります。

長期投資では、企業の成長や経済の拡大を取り込める可能性もあります。

そのため、短期の値動きに振り回されず、長期視点で投資を続ける姿勢が大切です。

(2)市場はこれまでも回復してきた

株式市場は過去に何度も暴落を経験してきましたが、そのたびに回復を繰り返してきました。

世界的な金融危機や経済不安が広がると、短期間で株価が大きく下落することがあります。

初めて暴落を経験すると、不安を強く感じる人もいるでしょう。

しかし、過去の市場の動きを振り返ると、大きな下落のあとでも、時間の経過とともに市場が回復した例は多く見られます。

もちろん、将来の値動きを確実に予測することはできません。

それでも、長期の歴史を見ると市場は回復してきた実績があります。

この事実を理解しておくことで、暴落時でも落ち着いて判断しやすくなります。

(3)焦らず投資を続けることが大切

NISAで資産形成を進めるためには、相場が下落しても焦らず投資を続ける姿勢が大切です。

相場が急落すると、不安から保有している資産を売却したくなる人もいます。

しかし、暴落のタイミングで売却してしまうと、その後の回復局面で得られる可能性のある利益を逃してしまう場合があります。

そのため長期投資では、短期的な値動きに一喜一憂しないことが重要です。

あらかじめ決めた方針に沿って投資を続けることで、価格の上下を平均化しながら資産形成を進めやすくなります。

まとめ

今回は、NISA運用中に暴落が起きた場合に資産がどうなるのか、そして暴落時に取るべき対応について紹介しました。

相場が大きく下落すると、資産の評価額が下がったり、含み損が発生したりすることがあります。

しかし、評価額が下がっただけで損失が確定するわけではありません。

暴落時ほど、焦って売却したり、積立投資をやめたりするのではなく、長期的な視点で冷静に投資を続けることが大切です。

また、分散投資を意識することや、無理のない積立金額に設定すること、生活防衛資金を確保しておくことも、安定した資産形成につながります。

NISAは、正しく活用すれば長期的な資産形成に役立つ制度です。

一方で、投資商品選びや積立金額、資産配分が自分に合っていないと、相場の下落時に不安を感じやすくなったり、投資を続けにくくなったりすることもあります。

「自分に合ったNISAの活用方法が分からない」

「相場が下がったときに、売るべきか続けるべきか判断できない」

「今の積立金額や資産配分が自分に合っているのか不安」

このような悩みがある場合は、ひとりで判断せず、専門家に相談することも選択肢の1つです。

ココザスでは、お客様一人ひとりの収入や家計状況、将来の目標に合わせて、無理なく続けられる資産形成の方法をご提案しています。

NISAの活用方法や資産配分に不安がある方は、ぜひ一度、ココザスへご相談ください。