貯金が2,000万円を超えたら考えること

貯金が2,000万円を超えたら考えることは2点あります。

ただの「貯める」から「守る・増やす」へシフト

貯金が2,000万円を超えると、単にお金を「貯める」段階から、「守る」「増やす」段階へとシフトする必要があります。

預金金利が実質ゼロに近い現在、これまでのように預金口座に寝かせておくだけでは、資産が目減りするリスクもあるため、現金比率が高すぎることはインフレリスクや機会損失に直結します。

そのため運用や節税、資産の分散など、守りながら増やす戦略が重要になります。

インフレや老後のリスクにも備える

貯金が2,000万円あってもインフレや老後のリスクが十分解消されたとは言い切れません。

物価が上昇すれば、現金の価値は目減りします。

さらに、長寿化によって老後に必要な資金も増え続けています。

2,000万円という金額は一見大きく見えても、将来を考えると決して安心できる額ではありません。

実際に2019年には高齢夫婦無職世帯が老後30年間で約2,000万円の資金不足に直面する可能性がある「老後2,000万円問題」が当時大きな議論を呼びました。

2025年では、高齢夫婦無職世帯は毎月約3.8万円(公的年金のみの場合は約6.4万円)の赤字が発生しています。

これを30年間で計算すると、約1,365万円(公的年金のみの場合は約2,300万円)の資金不足となるのです。

また、インフレ率2%が30年間続くと、生活費が約1.8倍になると予想され、老後資金の必要額は約2,700万円に増加する可能性があるため、2,000万円では老後の生活は安全とは言い切れない状態です。

さらにインフレや長寿化の影響を考慮すると、老後資金として4,000万円以上が必要になる可能性も指摘されています。

このように2,000万円の貯蓄だけでは老後の生活はもちろん、インフレリスクによって大きな目減りになる可能性が高い状況下です。

そのため、インフレに強い資産(株式や不動産など)への投資や、年金以外の収入源の確保も検討する価値があります。

貯金2,000万円は老後資金として十分か?

老後2,000万円問題は一つの目安ではありますが、現実の生活においては「足りるかどうか」は個人の状況によって大きく異なります。

そのため、収入(年金額)、支出(住居形態やライフスタイル)、寿命、医療・介護リスクを含めて、多角的に考える必要があります。

ここでは老後の生活費や医療費、年金等のデータから貯金2,000万円は老後資金として十分なのかを紐解いていきましょう。

老後の生活費は月額30万円が目安

老後の生活費は月額30万円が支出の目安です。

2024(令和6)年の総務省「家計調査年報」によると、2人以上の勤労者世帯の消費支出は1カ月平均32万5,100円となりました。

例えば30年間(65歳〜95歳)にわたって月30万円を支出する場合、合計支出は1億800万円になることが分かります。

仮に年金を受給したとしても、毎月約10万円が不足するので、30年間で約3,600万円の資金ショートをすることになります。

つまり貯金2,000万円あったとしても、老後に収入がなければ生活が苦しくなる可能性があるということです。

医療費や介護費用も備えも必要

当然ながら、高齢になるほど医療費や介護費用の備えが必要となります。

人生100年時代では、長生きすること自体がリスクになる場合もあり、「予測困難な支出」も増える可能性があるでしょう。

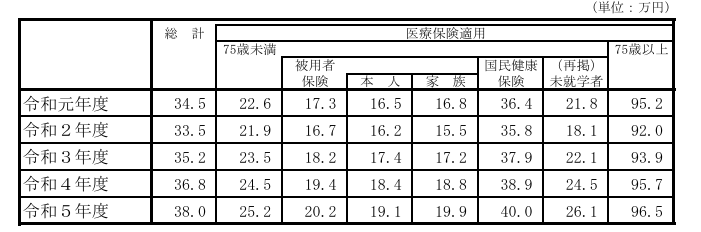

厚労省のデータによれば、医療費は年々上昇しており、75歳以上になると1年間で約96.5万円にもなります。

引用|厚生労働省「「令和5年度 医療費の動向」を公表します ~概算医療費の年度集計結果~」

さらに公益財団法人生命保険文化センターの「生命保険に関する全国実態調査 令和6年」を確認すると、在宅介護にかかる1カ月あたりの費用は、平均で3.7万円です。

施設介護の場合は入居一時金数百万円+月額15万円〜25万円かかります。

これらを踏まえると、2,000万円という金額は生活費に加えると心細い金額であると考える人も多いことでしょう。

年金だけでは生活できない

現行制度では、年金だけで老後生活を賄うのは難しいというのが実態です。

政府は2024年度、物価上昇を反映し、年金支給額を3.2%引き上げました。

しかし、夫婦2人以上の平均支出が30万円であるのに対し、年金受給額は約20万円なので、毎月10万円ショートすることになります。

さらに、自営業・フリーランスで国民年金のみの受給者は満額でも月6.8万円程度です。

そのため、持ち家であっても、食費・光熱費・医療費をカバーできない可能性が高く、なおかつ働けなくなった後の収入源が実質ゼロになるリスクもあるでしょう。

加えて厚生年金でも現役時代の収入が少なかった人は厚生年金もわずかとなり、パート・非正規雇用の期間が長かった人は年金が低水準になるでしょう。

このように老後に必要な生活費と年金にギャップがあるのが実情なため、貯金2,000万円あっても余裕を持った生活ができない可能性があります。

2,000万円以上の貯金がある人がやっていること

ここでは2,000万円以上の貯金がある人がやっていることの例を紹介します。

余剰資金の一部を投資に回している

まず2,000万円以上の貯金がある人が多く実践しているのが、余剰資金を投資に振り向けていることです。

必要な生活防衛資金(生活費半年分〜1年分ほど)を現金で確保したうえで、それ以上の部分を金融資産に分散投資しています。

低コストで分散効果の高いインデックス型の投資信託や、成長性のある米国株、高配当の日本株などを選び、長期保有を前提に資産形成を図っています。

また、新NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、税制優遇制度を積極的に活用し、効率的な運用を行っている点も特徴です。

このような投資戦略は、インフレにより現金の価値が目減りするリスクを回避するための重要な手段でもあります。

貯金2,000万円という水準を超えている人ほど、「お金を眠らせない」意識が強く、継続的な資産成長を見据えた行動を取っている傾向にあるのです。

保険や不動産で分散して資産を守っている

もう一つの大きな特徴は、保険や不動産で分散して資産を守る設計ができていることです。

多くの人が、万一の医療・介護・相続リスクに備えた保険商品に加入しており、単なる死亡保障だけでなく、医療保険や介護保険、さらには外貨建て終身保険などを使って資産保全を図っています。

また、不動産への分散投資を行っている人も多く、都市部の区分マンションや一棟アパートといった収益物件を所有して安定したインカム(家賃収入)を得ているケースも少なくありません。

自宅を資産として活用する意識も強く、将来的に売却やリースバックを視野に入れるなど、「住まい」も資産として捉える姿勢が見られます。

さらには、金(ゴールド)やREIT(不動産投資信託)など、株式とは異なる動きをするオルタナティブ資産への分散も行い、「守りの資産設計」が出来ている特徴があります。

貯金2,000万円の人におすすめな資産運用

では貯金2,000万円の人におすすめな資産運用にはどのような方法があるのでしょうか。

ここでは5つの方法を紹介します。

(2)NISA

(3)iDeCo

(4)投資信託

(5)株式投資

自分にあった方法を見つけるためにも、1つずつ確認しておきましょう。

(1)不動産投資

・家賃収入と物件売却による利益

・2つの収益パターンがある

・融資を活用して少ない自己資金で始められる

不動産投資とは、アパートやマンション、一戸建てといった物件を購入し、他人に貸すことで賃料収入を得たり、将来的に売却して利益を上げたりする投資手法です。

この投資の特徴として、金融機関のローンを活用して物件を購入できるため、多額の自己資金を用意せずに投資を始められる点が挙げられます。

ただし、融資を受けるには審査があり、立地条件の悪い物件や十分な家賃収入が見込めない場合は、ローンの承認が下りない可能性もあります。

また、融資の審査では申込者の年収や信用状況も重要な判断材料となるため、投資の成否は物件の見極め力と申込者自身の属性によって大きく左右されます。

一方で、貯金2,000万円あれば金融機関の信用力を得られやすくなります。

もちろん全額自己資金としてねん出する必要もなく、貯金が多いと融資審査が通りやすくなる傾向にあるため比較的始めやすい方法としておすすめです。

(2)NISA

・運用益が非課税

・長期運用により元本割れリスクが低減

NISA(少額投資非課税制度)は、運用益が非課税になるため、まとまった資金を効率的に増やす手段として非常に有効です。

特に、2,000万円という大きな資産をお持ちの方にとって、NISAを活用することで将来の資産形成にさらなる加速をかけることが可能です。

毎月の積立や一括投資を通じて、複利の効果を長期的に享受できるのがNISAの強みです。

運用によって得た利益はそのまま再投資に回され、非課税で資産を着実に増やしていけます。

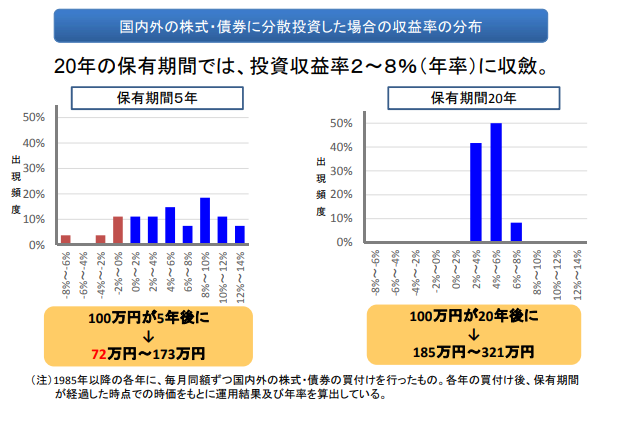

金融庁の調査結果(平成29年「つみたてNISAについて」)によると、20年間の長期保有を行うと、平均利回りは2%〜8%に集約されることが確認されています。

さらに分散投資を併用することで、長期間にわたる運用で元本割れリスクが低減し、資産価値を安定的に維持できる点もメリットです。

NISAには、「つみたて投資枠」と「成長投資枠」の2種類があり、これらを併用することで年間最大360万円まで非課税で運用可能です。

2,000万円のうち一部を計画的にNISAに振り分けることで、低リスクで資産を運用しつつ、税制メリットを最大限活かせることでしょう。

(3)iDeCo

・節税効果を享受できる

・掛金が高額にならないため負担が少ない

2,000万円というまとまった貯蓄をお持ちの方にとって、iDeCo(個人型確定拠出年金)は、「今すぐ使う予定のない資金」を将来のために効率よく運用する手段として最適です。

iDeCo(個人型確定拠出年金)は、個人が自ら掛金を拠出し、老後資金を積み立てるための制度です。

掛金は全額所得控除の対象となり、運用益も非課税であるため、税制優遇を享受しながら効率的に資産形成が可能です。

掛金の上限は職業により異なりますが、会社員や公務員であれば月額23,000円まで、個人事業主なら最大で月額68,000円まで拠出可能です。

2,000万円の資産がある方にとっては、これらの掛金は大きな負担にならず、生活に支障なく制度を活用できるのも大きな利点です。

企業年金連合会の調査(2021年度)によると、iDeCoの平均利回りは3.5%と安定しており、元本割れの発生率も4.2%と比較的低めです。

リスクを抑えながら運用できる点も、堅実な資産形成を目指す方に支持される理由です。

ただし、iDeCoは原則として60歳になるまで資金の引き出しができないため、「長期的に使う予定のない資金」を活用することが前提となります。

2,000万円のうち、余剰資金を一部活用する形で取り組めば、税制優遇を享受しながら、将来への備えを着実に進めることができるでしょう。

(4)投資信託

・少額から投資可能

・専門家に運用を一任できる

投資信託とは、多くの投資家から集めた資金をひとつのファンドにまとめ、プロの運用者が株式や債券などに分散投資する金融商品です。

ご自身で銘柄を選定したり、マーケットを日々チェックする必要がなく、資産の一部を効率的かつ手間なく運用に回せる点が大きな魅力です。

少額から投資できるのも特徴で、証券会社によっては100円からの積立も可能です。

とはいえ、十分な資金がある方にとっては、投資信託を活用することで、大きな資金を小分けにしてさまざまな分野に分散投資できるという利点がより重要になります。

分散効果によって、特定の銘柄や市場に偏るリスクを抑え、安定的な資産成長が期待できる投資方法です。

ただし、投資信託は元本が保証されているわけではありません。

専門家が運用を担っていても、相場環境によっては元本割れのリスクがあるため、無理のない範囲で投資額を調整することが大切です。

2,000万円のうち、すぐに使う予定のない余剰資金を複数の投資信託に分散して投資することで、プロの知見を活用しながら、リスクとリターンのバランスを取りつつ資産を育てていけるでしょう。

(5)株式投資

・大きなリターンに期待できる

・配当金によって収入が安定する

株式投資は、企業の成長に資金を投じ、その成果を値上がり益(キャピタルゲイン)や配当金(インカムゲイン)という形で受け取る投資スタイルです。

タイミングよく株を購入し、値上がり時に売却できれば、他の投資商品と比べて大きなリターンを得られる可能性があります。

また、一定数の株式を保有し続けることで、定期的な配当金収入や株主優待を受け取ることができ、資産全体の安定性を高める役割も果たします。

特に2,000万円という規模の資産であれば、配当利回りの高い銘柄を戦略的に組み合わせることで、年間数十万円〜数百万円規模の不労所得を確保することもできるでしょう。

ただし、株式投資は価格の変動幅が大きく、短期的には損失が発生するリスクも伴います。

銘柄の選定や分散投資、相場への理解といったスキルが求められるため、資金管理やリスク許容度の見極めが重要になります。

しかしながら、時間をかけてしっかりと学び、長期的な視点で銘柄を保有することで、将来的に配当収入だけで生活費の一部をまかなえる可能性もあります。

資産を眠らせずに働かせたい方にとって、株式投資は魅力的な選択肢です。

2,000万円超えの資産を賢く使うためのステップ

最後に2,000万円超えの資産を賢く使うためのステップを紹介します。

(2)分散投資・節税・保険の見直し

(3)専門家に相談する

1つずつ確認しておきましょう。

(1)資産の現状把握と目的の明確化

まず最初に行うべきは、預貯金、株式、投資信託、不動産など、資産の内訳を整理し、自身の資産全体を正確に把握しましょう。

同時に、今後のライフプランを見据えたうえで、「何のために、いつまでに、どれくらいのお金が必要か」といった資産運用の目的を明確にすることが大切です。

・10年後のセミリタイア資金として使いたい

・将来の介護費や医療費に備えたい

・賃貸収入で生活費の一部をカバーしたい

・子供や孫への生前贈与を検討している

2,000万円は大金ですが、使い方によってはすぐに無くなるものです。

まずは現状いくらの資産を所有しているか確認し、目的というゴールを設定していきましょう。

(2)分散投資・節税・保険の見直し

2,000万円全額を普通預金に置いておくのは、機会損失とインフレリスクを抱えることになるため、分散投資・節税・保険の見直しを行って「守る資産」と「育てる資産」を分けていきましょう。

資産を効率よく運用するには、リスクを分散しながら安定したリターンを狙うことが基本です。

NISAやiDeCoを活用すれば、運用益が非課税になり、節税効果も期待できます。

また、投資信託や株式、不動産など、複数の資産クラスに分散することで、市場の変動に対する耐性も高まります。

さらに、保険の内容や保険料の見直しも忘れてはいけません。

過剰な保障や不要な保険に加入していると、毎月のキャッシュフローに無駄が生じます。

保障とコストのバランスを見直し、資産を守るための備えに調整しましょう。

(3)専門家に相談する

2,000万円を超える資産をどのように運用・活用するかは、ご自身の知識や経験だけで判断するには難しい場面も出てきます。

そうしたときは、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

専門家の視点を取り入れることで、自分では気づきにくいリスクや改善ポイントが見えてきます。

将来を見据えた長期的な資産設計のアドバイスを受けることで、安心感をもって資産形成を進められます。

ココザスはファイナンシャルプランナーとして、資産運用を始める方のサポートを行っております。

お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもします。

さらに余剰金作りのための、家計の見直しから保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談くださいませ。

まとめ

貯金が2,000万円を超えた時点で、ただ銀行に預けておくだけでは資産価値が目減りするリスクがあります。

インフレや長寿化など将来のリスクに備えるためにも、「守る」ための分散投資や節税対策、そして「増やす」ための資産運用を考えることが重要です。

老後資金としては、2,000万円だけで安心とは言い切れず、医療費や介護費、予想外の支出にも対応できる余裕を持つことが求められます。

そのため、本記事で紹介した資産運用方法を活用して「守る資産」と「育てる資産」に分けて運用しましょう。

ただし、資産運用初心者の方が知識もなく始めると、貯金を減らすことにもなりかねないため、必ず専門家に相談するところからスタートすることをおすすめします。