40代からiDeCoを始める際の資産配分は?

40代からiDeCoを始める際の資産配分は、3パターン挙げられます。

(2)分散投資でリスクヘッジする

(3)株式7割債券3割の配分がおすすめ

ひとつずつ紹介します。

(1)株式と債券でバランスを重視する

40代からiDeCoを始める場合、運用期間が約20年あるため、株式と債券を組み合わせたバランス型がおすすめです。

株式で資産成長を目指しながら、債券でリスクを抑える方法です。

債券は、株式と異なり大きなリターンには期待できないものの、満期まで保有すれば、額面金額が返済されるため、長期的な資産の安定性を確保できます。

とはいえ、資産がまったく増えないのであれば資産運用をするメリットがないため、株式で増やしていくというロジックです。

一般的には株式50〜60%、債券40〜50%の割合が推奨されます。

(2)分散投資でリスクヘッジする

40代からiDeCoを始める際には、分散投資を活用してリスクを抑えながら資産を成長させることが重要です。

分散投資は異なる資産や地域に投資することで、市場の変動による影響を軽減することです。「国内株式・外国株式」「国内債券・外国債券」を適切に組み合わせることで、地域リスクを分散できるでしょう。

具体的なポートフォリオ例は以下の表の通りです。

| 資産 | 配分割合 |

| 国内株式 | 25% |

| 外国株式 | 30% |

| 国内債券 | 30% |

| 外国債券 | 15% |

上記のように4つの資産に分散することで、リスクヘッジが可能です。

あまりに多くの資産に分散すると、管理が難しくなり、リターンが分散されすぎる可能性があるので、4つから6つほどで組み合わせると良いでしょう。

(3)株式7割債券3割の配分がおすすめ

多少リスクをとっても資産を増やしたい方は「株式7割債券3割の配分」がおすすめです。

株式の比重を高めるということは、成長性を重視しつつ、一定の安定性を確保するバランスの取れた戦略であるということです。

そもそもiDeCoの掛金は、職業や勤務先によって上限が設けられています。

自営業や個人事業主は月々68,000円と高額ですが、会社員や公務員の方は23,000円(場合によっては20,000円)です。

これは、新NISAなどと異なり運用できる金額が少ないため、損失が生じても大きな金額になりにくいことでもあるのです。

もちろん20年と長期運用になる点は考慮しつつ、資金にも余裕がある方は、多少なりとも株式の比重を増やして、資産の成長を期待するのも選択肢の一つでしょう。

例を挙げると、株式の割合が多いポートフォリオ例は以下の表の通りです。

| 資産 | 配分割合 |

| 国内株式 | 30% |

| 外国株式 | 40% |

| 国内債券 | 20% |

| 外国債券 | 10% |

もちろん、景気の変動や金利の動向を考慮しながら、定期的にリバランスを行う必要はありますが、資産を増やすことを重視したい方は、株式の割合を多くすることも検討してみると良いでしょう。

▼ 合わせて読みたい

40代におすすめなポートフォリオ

40代の方でもそれぞれ収入が異なるため、ある程度リスクが取れる方など、ポートフォリオにも違いがあることでしょう。

ここでは収入別に分けて、40代におすすめなポートフォリオを紹介します。

(1)収入が平均的な方の場合

会社員や公務員など、収入が平均的な方におすすめな楽天証券のiDeCoのポートフォリオは以下の通りです。

この組み合わせは、株式での資産成長を期待しつつ、債券でリスクを抑える方法です。

国内株式ではアクティブファンドを活用することで収益性を高め、外国株式はインデックスファンドを選択します。これによりグローバルな経済成長にも連動することが可能です。

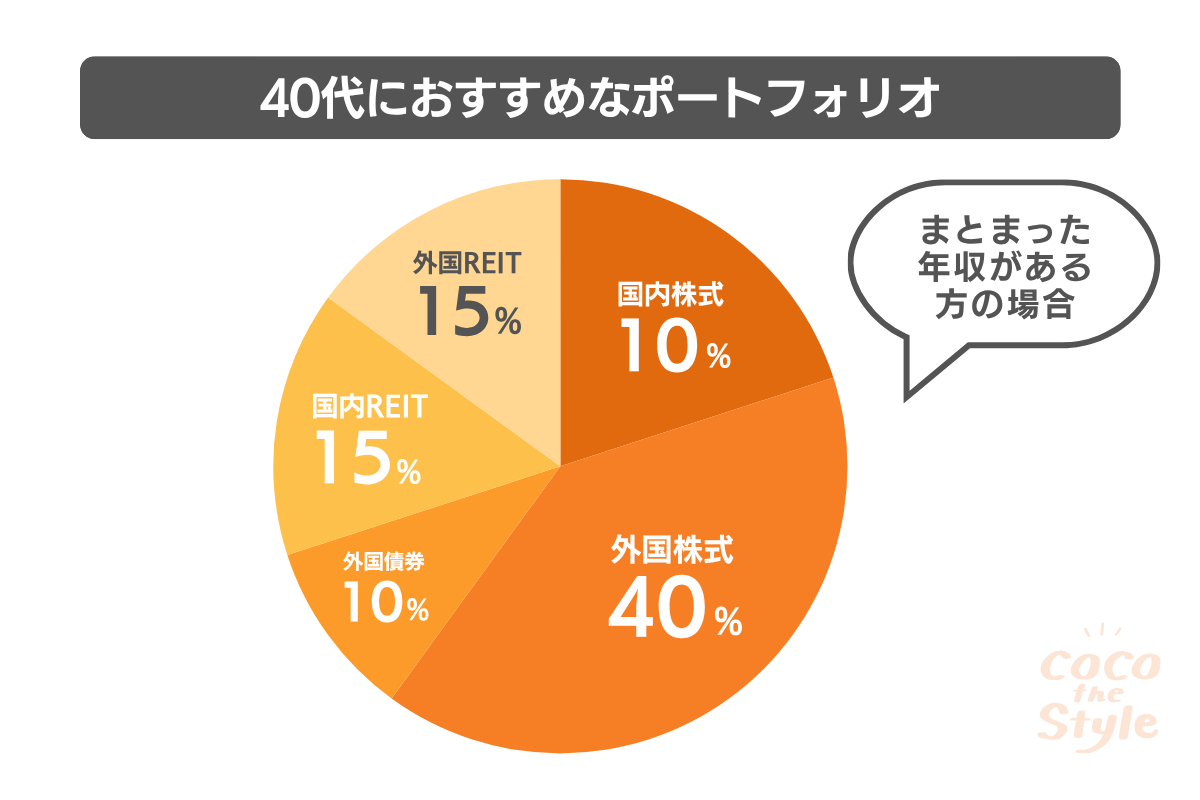

(2)まとまった年収がある方の場合

年収は1,000万円以上あり、生活にも余裕がある方におすすめなポートフォリオは以下の通りです。

株式やREITなどのリスクの高い資産に投資する一方で、為替リスクを軽減できる外国債券などの安全資産も組み入れています。

REITとは、不動産投資信託のことで、投資家から集めた資金を使ってオフィスビルや商業施設、マンションなどの不動産に投資し、その収益(賃貸収入や売買益)を分配金として投資家に還元する金融商品です。

REITは株式市場で売買でき、高い分配金に期待できます。株式などが暴落した時に備えてREITも組み合わせておくと、資産を大きく減らすリスクを軽減させることができるでしょう。

▼ 合わせて読みたい

楽天証券iDeCoのおすすめ銘柄は?

ここでは楽天証券でiDeCoを始める方に向けて、おすすめな銘柄を5つ紹介します。

・楽天・プラス・S&P500インデックス・ファンド

・たわらノーロード先進国株式

・楽天・全米株式インデックス・ファンド

・セゾン・グローバルバランスファンド

それぞれ特徴が異なるので、ひとつずつ確認しておきましょう。

(1)楽天・プラス・オールカントリー株式インデックス・ファンド

楽天・プラス・オールカントリー株式インデックス・ファンドとは、楽天投信投資顧問が提供するインデックスファンドの一つです。

「MSCIオール・カントリー・ワールド・インデックス(円換算ベース)」に連動する投資成果を目指しており、日本を含む世界の先進国23カ国・新興国24カ国、約3000の株式で構成されています。

1本購入するだけで世界の株式市場の85%をカバーすることができ、信託報酬は「0.0561%」と業界最低水準を目指しているのです。

運用コストを抑えつつ、世界の経済に連動して資産を伸ばしていける点は大きな魅力の一つです。

(2)楽天・プラス・S&P500インデックス・ファンド

楽天・プラス・S&P500インデックス・ファンドはS&P500指数に連動する投資成果を目指すインデックスファンドです。

S&P500は米国の代表的な株価指数の1つで、icrosoftやapple、NVIDAなど大手企業なども構成銘柄に含まれています。

米国株式市場全体に対し約80%の時価総額比率を占めており、米国市場全体の動きを概ね反映していると言える指標でもあるということです。

米国の大型株約500銘柄に分散投資することで、米国市場の成長を取り込むことができる銘柄です。

(3)たわらノーロード先進国株式

たわらノーロード先進国株式とは、※アセットマネジメントOneが運用するインデックスファンドです。

※アセットマネジメントOneとは、みずほフィナンシャルグループと第一生命ホールディングスの共同出資により設立された国内トップクラスの資産運用会社のこと。

「MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)」に連動する投資成果を目指しています。

日本を除く先進国22ヶ国の約1,300銘柄にもなる株式市場に広く、信託報酬も年率約0.09889%と低コストなので、コストを抑えながら運用することができるおすすめ銘柄の一つです。

(4)楽天・全米株式インデックス・ファンド

楽天・全米株式インデックス・ファンドは、楽天投信投資顧問が運用するインデックスファンドでの一つ。「CRSP USトータル・マーケット・インデックス(円換算ベース)」に連動する投資成果を目指している銘柄です。

CRSP USトータル・マーケット・インデックスは、米国の大型株から中小型株まで約4,000銘柄を元にしていて、株式市場の全体をほぼカバーできます。

このファンドは、米国市場全体の成長を取り込みたい投資家に人気があり、S&P500に連動するファンドと比較されることが多いです

(4)セゾン・グローバルバランスファンド

セゾン・グローバルバランスファンドとは、セゾン投信が株式と債券を組み合わせて運用するバランス型の投資信託です。

※セゾン投信とは、クレディセゾンと日本郵便が出資する日本の資産運用会社のこと。

世界30カ国以上の株式と10カ国以上の債券に50%ずつ分散投資し、株式と債券のバランスを維持しながら安定した成長を目指す銘柄でもあります。

世界の株式市場と債券市場を広くカバーし、安定した運用を目指す設計となっていることからiDeCoでも人気の高い投資商品の一つです。

▼ 合わせて読みたい

40代からiDeCoを始める際の注意点

最後に、40代からiDeCoを始める際の注意点を4点紹介します。

- 60歳まで引き出すことはできない

- 掛金の上限が定めている

- 資金に余裕があれば他の運用も始める

- ファイナンシャルプランナーに相談しておく

すでに理解されている方もいらっしゃるかもしれませんが、今一度確認しておきましょう。

(1)60歳まで引き出すことはできない

iDeCoは原則60歳まで引き出すことができません。40代からiDeCoを始める場合は、最長でも20年は運用しなければいけないため、掛金を支払い続けられる資金力が求められます。

もちろんiDeCoの掛金は途中で減額したり、一時的に拠出を止めることは可能です。

しかし、出来れば当初の掛金のまま運用した方が、iDeCoでの利益もシミュレーション通りになるため、無理のない金額で設定する必要があります。

また、支払いが困難となった場合は、解約を検討される方も多いですが、以下のすべての条件を満たさないと解約できません。

- 60歳未満であること

- 企業型DC加入者でないこと

- iDeCoに加入できない者(国民年金第1号被保険者で、保険料の免除を申請している、または、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている者、もしくは日本国籍を有しない海外居住者)であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること/li>

- 最後に企業型DC加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと

さらに、iDeCoを途中で解約したとしても、総支払掛け金より低い一時受取金になる可能性も高いため、長期運用が必然となることを理解しておきましょう。

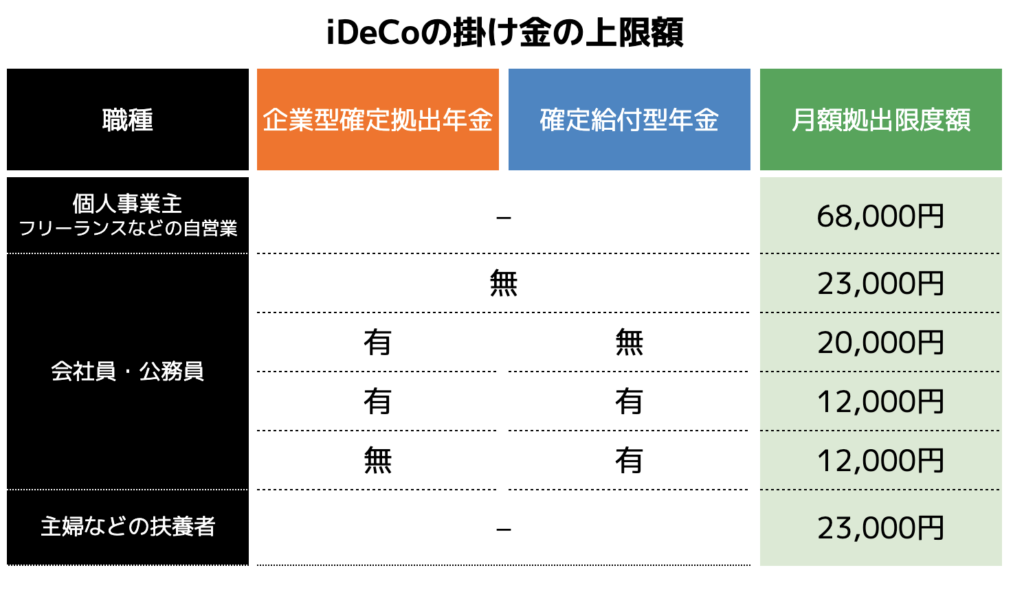

(2)掛金の上限が定めている

iDeCoは以下の表の通り掛金の上限額が定められています。

そもそもiDeCoは資産運用だけでなく、節税効果もある点が魅力です。節税額が大きくなれば国の税源にも影響を及ぼすため、上記の通り、決して大きな金額では運用できません。

個人事業主やフリーランスは毎月68,000円まで運用できますが、新NISA(1年間で360万円まで)と比較すると、低い傾向にあります。

iDeCo単体では大きな資産になりにくいことから、他の資産運用と組み合わせて運用してみると良いでしょう。

(3)資金に余裕があれば他の運用も始める

iDeCoの掛金の上限額で運用しても、さらに資金に余力がある方は他の資産運用を始めてみるものおすすめです。

| 新NISA|投資信託|株式投資|ETF|REIT など |

これらの他にも資産運用はさまざまありますが、うまく組み合わせれば分散投資の効率性も高まり、安定した資産を築くことができるでしょう。

もちろん、資産運用初心者の方には難易度が高いため、専門家などに相談するところから始めるのも選択肢の一つです。

(4)ファイナンシャルプランナーに相談しておく

これからiDeCoを始める方は、まずはファイナンシャルプランナーへ相談することをおすすめします。

ファイナンシャルプランナーへ相談すれば、40代から始める楽天証券でiDeCoのポートフォリオについてアドバイスをもらうことができます。

さらに、40代から50代にかけて、子供の大学資金など多くのお金がかかるタイミングです。将来かかるお金の算出や、月々の支出削減、老後資金などについても相談することが可能です。

ココザスはファイナンシャルプランナーとして、iDeCoをはじめとした投資や資産運用のサポートを行っております。またお客様の家計の見直しから保険やローンなどについての相談も承っております。

お客様一人一人に合わせた視点からアドバイスを行うので、ぜひ一度お問い合わせ下さいませ。

▼ 合わせて読みたい

まとめ

今回楽天証券でiDeCoをはじめる際の資産配分やポートフォリオについて紹介しました。

基本的に株式と債券を組み合わせてバランスを取りながら、分散投資でリスクを軽減することが大切です。

資金力に余裕がある方は、株式の割合を多くして高いリターンを狙うことをおすすめします。とはいえ、iDeCoには掛金の上限が定められており、決して大きな金額では運用できません。

そのため、他の資産運用などと組み合わせて運用するのがベストです。その点の理解を深めるためにも、まずはファイナンシャルプランナーへ相談するところからスタートしましょう。