個人投資家の法人化とは?その仕組みと基本メリットを解説

個人投資家が一定以上の利益を得るようになると、税負担や資産管理の効率化を目的に「法人化」を検討するケースが増えます。

ここでは、法人化の仕組みや個人との税制の違いについて紹介します。

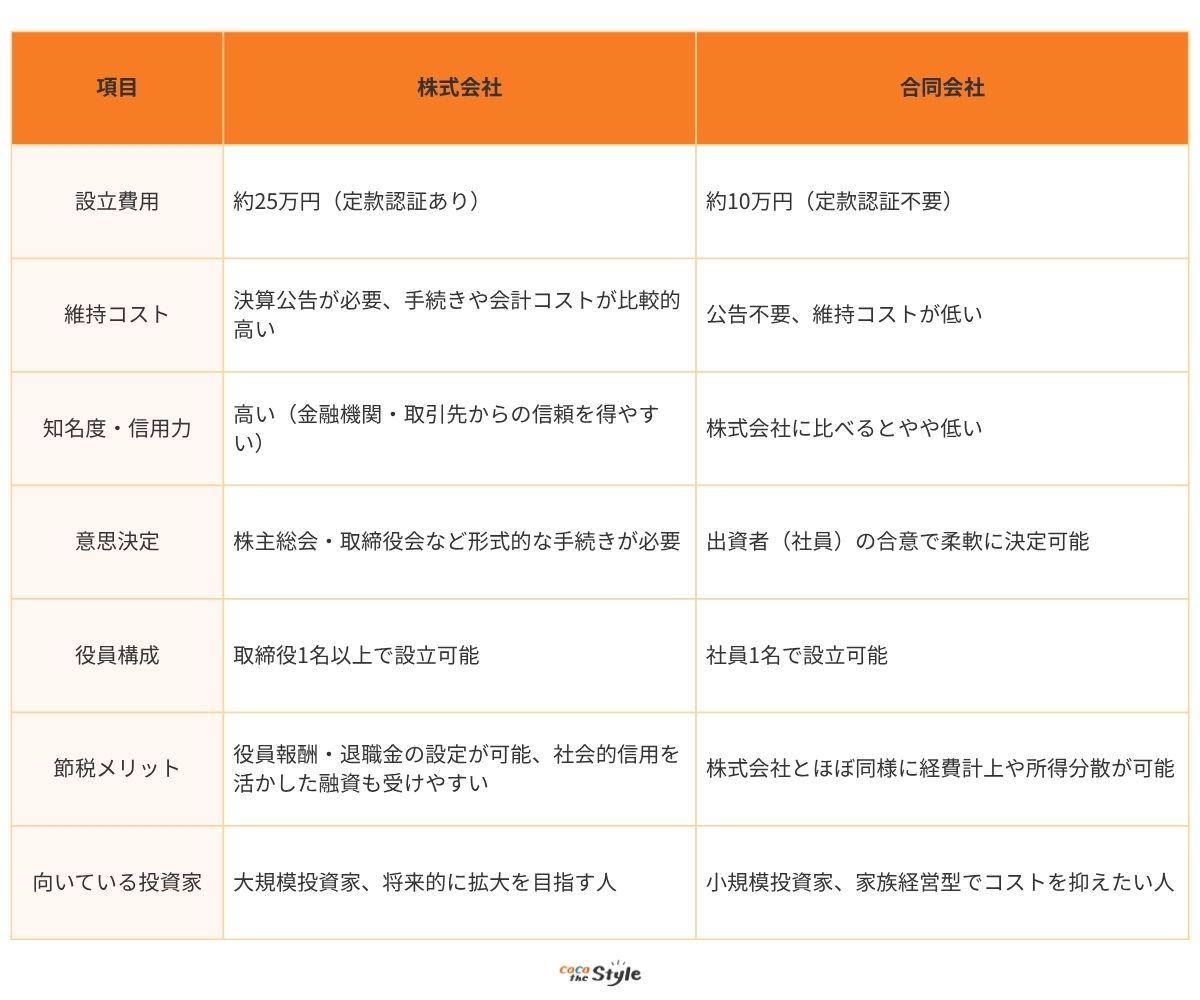

法人化の仕組み(株式会社・合同会社)

法人化には主に「株式会社」と「合同会社」という2つの形態があります。

株式会社は知名度が高く、対外的な信用力を得やすい反面、設立コストや維持管理の手間が比較的大きい点が特徴です。

一方で合同会社は設立費用が安く、内部の意思決定も柔軟に行えるため、小規模投資家や家族経営型の投資活動に向いています。

投資利益を法人に計上することで、役員報酬や家族への給与支払いを経費にでき、結果的に所得分散が可能となります。

これにより、所得税の累進課税による負担を軽減できるのです。

また、法人名義で口座開設を行えば、経費管理を個人と切り分けやすくなり、資産管理の透明性も高まります。

法人化は単なる「節税策」だけでなく、投資活動の信用力や管理体制を強化する仕組みでもあるのです。

個人との税制・損益管理の違い

法人化には、個人との税制や損益管理における明確な違いがあります。

個人投資家の場合、利益は最大で55%近い所得税・住民税がかかることもあります。

一方、法人化すると法人税率はおおむね23.2%〜30.6%に抑えられ、累進課税による急激な税負担増を回避できるのです。

また、損益管理の仕組みにも大きな違いがあり、個人の場合、損失は原則としてその年の利益との通算に限られますが、法人では赤字を最大10年間繰り越すことが可能です。

さらに法人なら、役員報酬や退職金を通じて所得分散ができるため、トータルでの税負担を柔軟にコントロールできます。

加えて、法人は事務所費用や通信費、出張交通費などを経費として計上しやすく、投資活動に関連する支出を税務上有利に扱えるのも特徴です。

こうした仕組みの違いにより、一定規模以上の利益を得る個人投資家にとって、法人化は資産形成を加速させる有力な手段です。

法人化で税金はどう変わる?個人との違いを比較

個人投資家が法人化を検討する理由の多くは「税金負担の軽減」です。

個人の場合は累進課税により利益が大きいほど税率が跳ね上がりますが、法人では一定の税率で計算されます。

ここでは、所得税・住民税との違いや、法人税・事業税・消費税の特徴を整理し、節税メリットとデメリットを解説します。

所得税・住民税との比較

法人と個人では所得税・住民税に大きな違いが生じます。

個人投資家の利益は「雑所得」「譲渡所得」として課税され、所得税と住民税がかかります。

特に所得税は累進課税制度で、課税所得が増えるほど税率が高くなり、最大45%に達します。

これに住民税10%が加わるため、合計税率は最大55%となるケースもあります。

一方、法人化すれば、法人税・事業税・住民税を合わせた実効税率は概ね23%〜30%程度に抑えられます。

利益が増えるほど個人と法人の税負担差は広がるため、法人化は大きな節税効果を生む可能性があります。

法人税・事業税・消費税の特徴

法人化した場合、主に「法人税」「法人事業税」「法人住民税」「消費税」といった税金が課されます。

法人税は中小企業であれば年800万円以下の所得に対して15%〜19%、それ以上は23.2%です。

法人事業税は地方税で、所得に応じて概ね3〜5%が課税され、法人住民税は事業規模に応じた均等割と法人税割があります。

さらに課税売上が1,000万円を超えると消費税の納税義務も発生します。

これは個人事業主と同じですが、法人は投資活動の規模が大きくなりやすいため、消費税負担が増えるケースも少なくありません。

つまり、法人化すると一定の節税効果がある一方で、必ずしも「すべての税金が安くなる」とは限らないのです。

節税のメリットとデメリット

法人化による最大のメリットは節税余地の広さです。

個人では認められにくい支出(自宅の一部を事務所扱い、家族への給与、生命保険料など)を経費化できるほか、役員報酬や退職金の設定により所得分散や将来の税負担軽減も可能です。

また、赤字の繰越期間が最大10年と長く、投資が安定するまでのリスクヘッジにもなる特徴があります。

一方で、法人には毎年必ず均等割の法人住民税がかかり、利益が少なくても一定の納税義務が生じるデメリットがあります。

さらに設立・維持コスト、会計処理や税務申告の手間も増えるため、小規模投資家にとっては節税効果以上の負担になるケースもあるのです。

つまり、安易に法人化するのではなく、利益規模や将来の投資方針を踏まえて判断することが重要ということになります。

損益分岐点とは?法人化でどう変わるのか

損益分岐点とは、利益とコストがちょうど相殺され「プラスマイナスゼロ」になる水準を指します。

法人化には設立・維持コストが伴うため、どの程度の利益を得ていれば個人よりも有利になるのかを把握することが重要です。

本章では、個人と法人の損益分岐点の違いと節税効果が現れる収益規模を解説します。

個人投資家の損益分岐点の考え方

個人投資家の場合、損益分岐点はシンプルで、投資による利益から必要経費を差し引いた結果がプラスかどうかで判断されます。

1円でもプラスになれば、その収支が損益分岐点となるわけですが、注意しなければいけないのは税率です。

個人は累進課税により利益が増えると税率も上がるため、損益分岐点を越えても実際の手取りは増えにくくなります。

例えば年間利益が500万円の場合、所得税と住民税を合わせた実効税率は約30%前後となり、税引き後の手取りは約350万円にとどまります。

しかし、300万円の利益であれば、手取りは230万円となり、納税額も70万円ほどと抑えることができます。

つまり、個人投資家は「利益=そのまま手取り」ではなく、「利益-税金」で残る金額をベースに損益分岐を考える必要があるのです。

法人化後の損益分岐点計算

法人化すると、固定的にかかるコストが増えるため、損益分岐点の計算は個人よりも複雑になります。

主な固定費用は以下のとおりです。

・会計・税務顧問料:年間20万円〜30万円程度

・設立時費用:合同会社で約10万円、株式会社で約25万円

これらを合計すると、毎年30万円〜40万円程度の「最低コスト」が必要になります。

そのため、法人化後の損益分岐点は「利益 ≧ 法人維持コスト+法人税負担」となり、最低でも年間数百万円の利益が出ていないと個人より不利になることが多いです。

法人化で節税できる収益規模の目安

法人化で節税できる収益規模の一般的な目安としては、年間投資利益が800万円〜1,000万円を超える場合です。

理由は3点挙げられます。

・法人なら同規模の利益でも実効税率は25%前後に抑えられる

・経費計上の幅が広がり、役員報酬や退職金で所得分散が可能になる

ただし、この目安は投資の種類や家族構成、経費計上の余地によって変動します。

例えば、不動産投資のように経費が大きく計上できる場合は、より低い利益規模でも法人化が有利になることがあります。

逆に小規模な株式投資やFXで数百万円程度の利益しか見込めない場合は、法人化によるメリットは限定的なので、必ず専門家にチェックしてもらってから法人化を検討しましょう。

節税効果を検証!法人化シミュレーションの実例

ここでは法人化にした場合の節税シミュレーションを紹介します。

節税メリットを加味した比較例

先ほどもお伝えしたとおり、年間利益が800万円〜1,000万円を超えると、法人化による節税メリットが大きくなります。

個人の所得税は累進課税で33〜40%に達するのに対し、法人税は実効税率23〜30%程度で抑えられるからです。

以下の表は、個人と法人に分けた年間利益別の納税額の違いの目安をまとめたものです。

上記のように、法人化による節税は、年間利益が大きくなるほどその効果が増大します。

さらに法人化することにより経費によって所得を圧縮できるので、さらなる節税に期待が持てるのです。

投資規模別・利益額別の判断目安

投資規模別・利益額別の判断目安を以下の表にまとめました。

見て分かるとおり、年間利益が大きくなるほど法人化のメリットが大きくなります。

法人化で経費を最大活用する方法とメリット

法人化すると、個人投資家では認められにくい支出を経費化できるようになります。

実際どのような費用が経費となるのか、節税の仕組みを具体例とともに解説します。

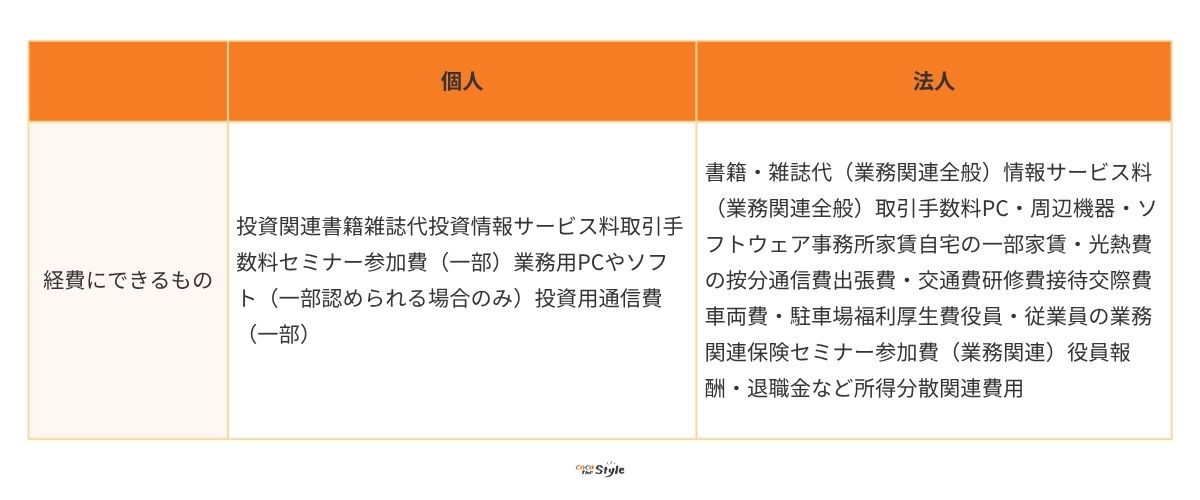

経費計上の幅が広がる

法人化することで経費計上できる幅が大幅に広がります。

個人投資家の場合、投資に関する費用(書籍代、情報サービス料、取引手数料など)しか経費として認められません。

しかし法人化すれば、投資に関連するより広範な支出を経費計上できます。

もちろん、法人だからといってなんでも経費になるわけではありません。

その事業に沿った経費である必要がありますが、これにより課税所得を圧縮でき、税金を減らすことが可能です。

個人では認められにくい費用も法人化することで正式に経費化できる点が大きなメリットです。

退職金・役員報酬による所得分散

法人化の大きな利点は、役員報酬や退職金を自由に設計できることです。

役員報酬を分散して設定すれば、個人の所得税の累進課税を避けることが可能であり、さらに、退職金を受け取ることで、退職所得控除を活用し、大幅に税金を抑えることもできます。

例えば、年間利益が1,000万円の法人を考えてみましょう。

この場合、社長自身の役員報酬を600万円、退職金を300万円と設定し、残りの利益は法人内部に留保します。

退職金には退職所得控除が適用されるため、税負担を大幅に軽減できます。

このように法人化すると、利益をそのまま課税対象とするのではなく、役員報酬や退職金を活用して計画的に所得を分散することが可能です。

その結果、累進課税による高い税率を避けつつ、手取りを増やすことができます。

家族への給与支払いでの節税

法人化すれば、家族を役員や従業員として雇い給与を支払うことも可能です。

これにより所得を分散させ、家族全体での税負担を減らすことができます。

個人ではできない「所得の合法的な移転」が可能になる点が法人化の大きなメリットです。

法人化のデメリットと注意点を徹底解説

法人化には節税や経費活用などのメリットがありますが、同時にデメリットや注意点も存在します。

ここでは3点紹介します。

1つずつ確認していきましょう。

設立・維持コストの負担

法人を設立するには、登記費用や定款認証費用、設立手数料などの初期費用がかかり、設立と維持コストが発生します。

株式会社であれば数十万円程度、合同会社でも数万円から十数万円のコストが必要です。

また、設立後も法人住民税の均等割や会計・税務顧問料、法定調書作成費用など、毎年一定の維持コストが発生します。

これらは利益が少ない段階では、節税効果を上回る負担となる可能性があるため注意しましょう。

会計・税務管理の手間

法人化すると、個人と比べて会計や税務管理が複雑になります。

月の帳簿作成、領収書の整理、決算処理、税務申告書の作成などが必要です。

特に役員報酬や家族給与、経費按分などを活用する場合は、正確な記録と計算が求められ、専門家に依頼するケースも多くなります。

そのため、会計や税務の知識がない場合は、時間的・金銭的な負担が増える点に注意が必要です。

小規模投資家にはメリットが少ない

年間利益が少ない小規模投資家の場合、法人化による節税効果は限定的です。

例えば年間利益が500万円程度では、個人で課税される税金と法人化後の税金の差は小さく、設立・維持コストや管理の手間を考慮すると、かえって手取りが減る場合もあります。

そのため、法人化は利益規模や投資スタイルを考慮して慎重に判断することが重要です。

個人投資家が法人化を判断するための3つの基準

法人化は節税や経費活用のメリットがありますが、誰にでも有利とは限りません。

法人化を検討する際は、年間投資利益の規模や投資の種類、さらには長期的な資産管理や相続対策の観点から総合的に判断することが重要です。

ここでは、法人化の判断基準について紹介します。

年間投資利益の目安

法人化を検討する上で最も分かりやすい指標は年間投資利益です。

一般的には、年間利益が800万円〜1,000万円を超える場合に法人化による節税メリットが目立ってきます。

利益が少ない段階では、設立費用や維持コスト、会計・税務の手間を考慮すると、法人化の効果は限定的です。

また、利益水準に応じて役員報酬や家族給与、経費活用などの戦略も変わってきます。

とはいえ、800万円を超えたからといって必ず法人化が良いとは限りません。

投資対象が株式のみで経費化できる支出がほとんどない場合、法人化しても課税所得の圧縮効果は限定的です。

また、自宅兼事務所を使えず事務所を借りる必要がある場合や、社会保険料負担が重くなるケースもあります。

さらに、家族給与や役員報酬による所得分散を活用できない状況では、法人化による手取り増もあまり見込めません。

法人化は、単に利益だけで決めるのではなく、経費計上の範囲や所得分散の効果も含めて総合的に判断することが大切です。

不動産や株式など投資の種類

不動産や株式など投資の種類によって法人化を決めるのも1つの選択肢です。

先ほどもお伝えしたとおり、株式や投資信託などの金融商品は個人でも税制上の優遇があり、法人化の効果が相対的に小さくなることがあります。

一方、不動産投資では、減価償却や修繕費、ローン利息などの経費に加えて、法人として借りるオフィスや事務所の賃料・光熱費、業務用車両の維持費、法人契約の保険料、管理会社への委託費なども経費化できます。

さらに、役員報酬や退職金による所得分散も可能です。

また、法人として家族を役員や従業員にすることで、給与として支払った分も経費に計上でき、所得の分散と節税効果を同時に実現できます。

このように、投資の種類によって経費計上や課税の仕組みが変わるため、自分の投資ポートフォリオに応じて法人化にすべきか判断しましょう。

長期的な資産管理・相続対策の観点

法人化は節税だけでなく、長期的な資産管理や相続対策にも活用できます。

法人を通じて資産を保有することで、個人の相続財産を圧縮したり、役員報酬や退職金を活用して計画的に資産を分散することが可能です。

また、家族を法人の役員や従業員にすることで、所得を分散させながら将来的な相続税の負担を軽減することもできます。

長期的な視点で資産運用や相続対策を考える場合、法人化は有効な選択肢の1つとなります。

まとめ:法人化は“利益規模と目的”で判断しよう

個人投資家が法人化を検討する際は、節税や経費活用のメリットだけでなく、設立・維持コストや会計・税務の手間などのデメリットも踏まえた総合的な判断が重要です。

法人化によって役員報酬や退職金、家族給与を活用した所得分散が可能となり、累進課税による高額な税負担を軽減できます。

一方で、利益規模や投資の種類によっては法人化のメリットが限定的になることもあるため、安易な法人化は避けるべきです。

年間利益が概ね800万円〜1,000万円以上であれば節税メリットがでやすい目安ですが、家族構成や経費の活用余地も含めて慎重に判断する必要があります。

こうした判断を正確に行うには、専門知識を持つファイナンシャルプランナーへの相談が最も有効です。

法人化のタイミングや経費計上の範囲、役員報酬の設定など、個々の状況に合わせた具体的なシミュレーションを依頼することで、最適な選択を安心して進められます。

ココザスは、投資や資産運用、法人化に関するサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

相談料は何度でも無料なので、ぜひ一度ご相談くださいませ。