子育てにかかる費用はどれくらい?

はじめに、子育て費用はどれくらいかかるのでしょうか。

ここでは必要な費用と目安について紹介します。

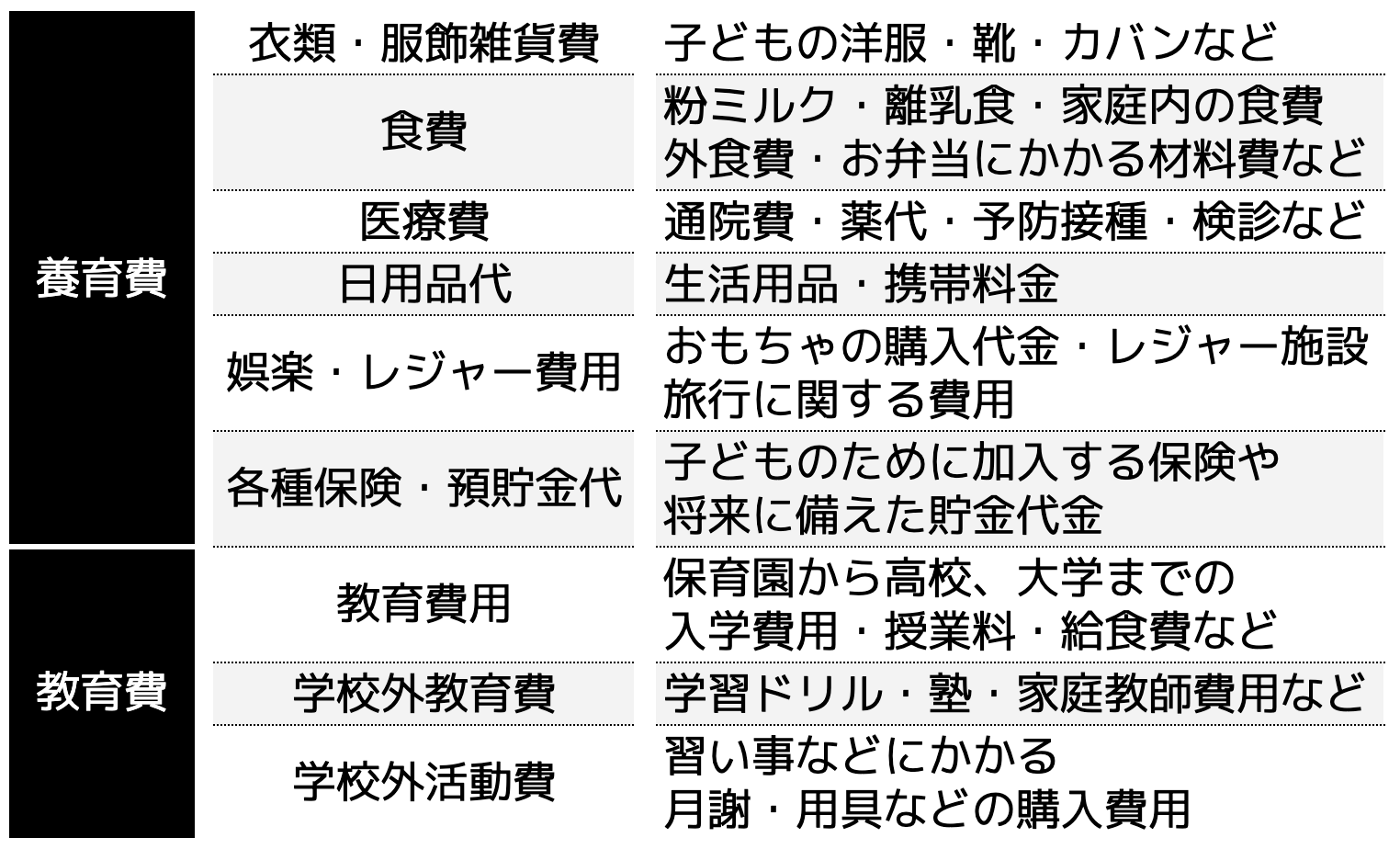

子育て費用は何が該当する?

子育て費用は「養育費」と「教育費」に分かれ、主に以下の項目が該当します。

上記の費用は各家庭によって異なりますが、子育て費用の中で大きな割合を占めているのが「教育費」です。

子供が保育園や幼稚園に通う段階から発生するため、子供が生まれてから、または生まれる前から用意しておかなければならない費用です。

では、どれくらいかかるのかを次の項で紹介します。

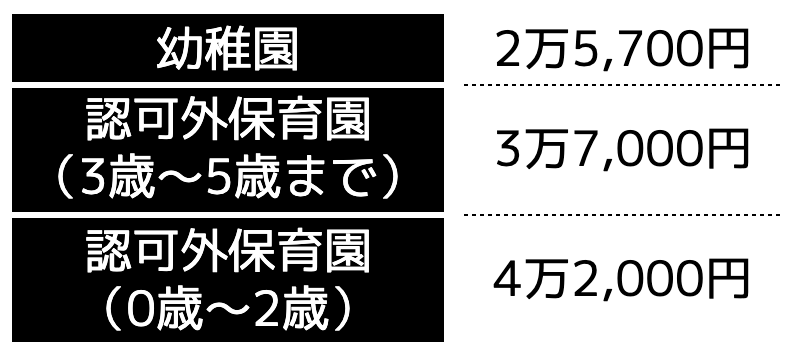

未就学児は年間84万円~120万円かかる

未就園児は年間84万円〜120万円ほどかかるとされています。

差額が生じるのは、「保育所・幼稚園」に通わせるかどうかによって異なるためです。

保育園にかかる費用は、2019年度よりスタートした幼児教育・保育の無償化を利用すれば、3〜5歳までのすべての子が利用する保育園、認定こども園、幼稚園の利用料は無料となります。

0〜2歳児については住民税非課税世帯の子を対象として保育料が無料です。

ただし無料となる金額には月額上限が定められています。

無料となるのは保育料であるため、通園バス代や延長保育代、給食費などを負担しなければなりません。

その分を考慮すると、未就園児が保育所などに通う場合、費用は割高になります。

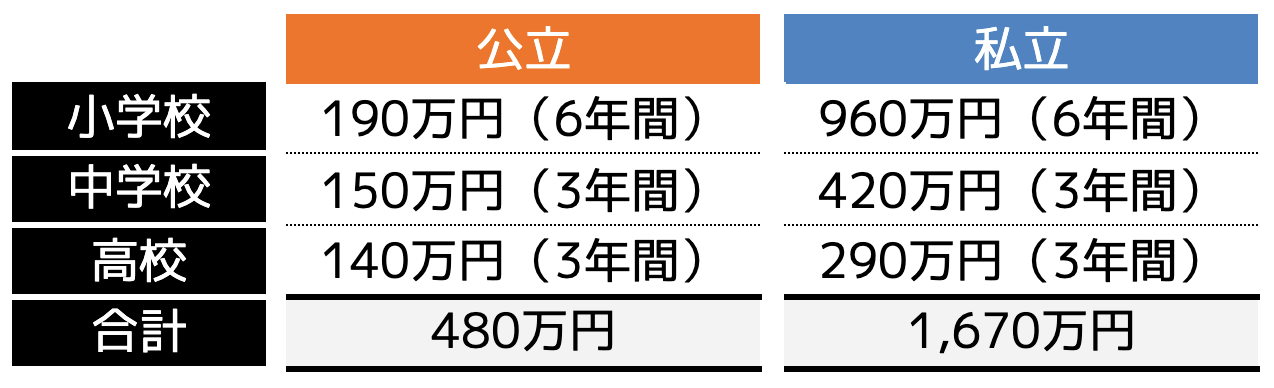

教育費用は800万円〜2,000万円前後必要

教育資金は大学まで通う場合は約800万円〜2,000万円近い費用がかかります。

文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると、小学生から高校まで以下の費用がかかります。

もちろん入学する学校によって費用が異なります。

しかし公立と私立では約3倍近い教育費用の差が生じています。

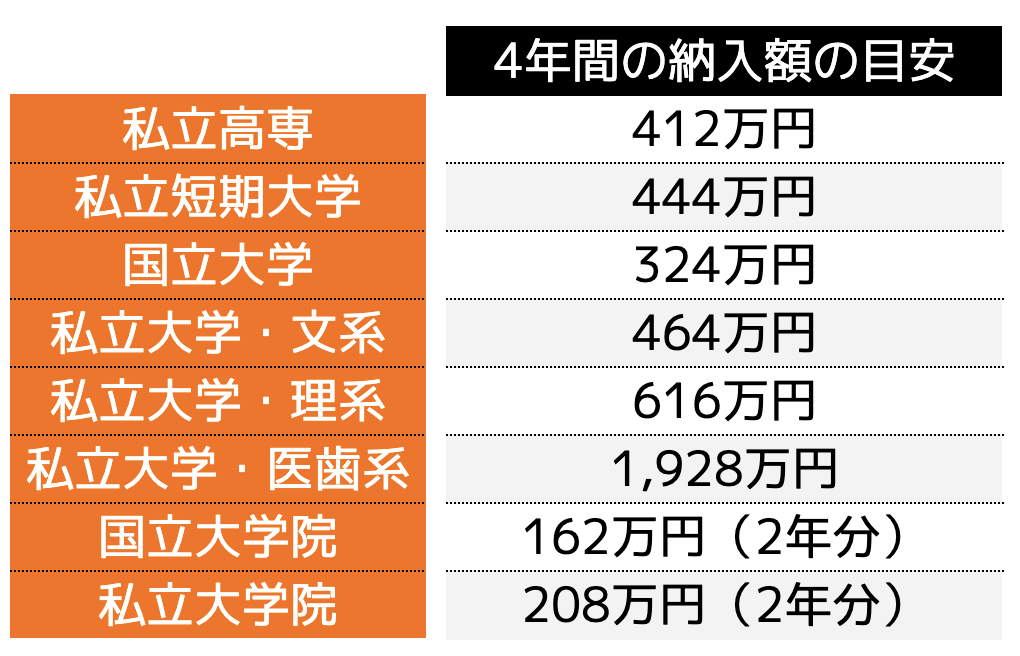

さらに大学に入学するとなった場合は、以下の教育資金が目安として求められます。

合計すると、約800万円〜2,000万円の教育費用がかかります。

加えて「学校外教育費」と「学校外活動費」も踏まえると、「1,000万円〜3,000万円」と、さらに大きな費用が必要になることが想定されます。

子育て費用はどうやって貯める?

必要な教育費用を知り、驚いた方もいらっしゃるのではないでしょうか。

さらに養育費を加えると子育て費用は非常に高額です。

そのため、どのように貯めていくべきか悩んでいる方に向けて、ここでは子育て費用を貯める3つのステップを紹介します。

(2)家計を見直して支出額を減らす

(3)資産形成によって大学資金を賄う

お金を貯めるためには、正しい手順で行っていくと、効率よく貯蓄ができます。

それぞれ1つずつ確認していきましょう。

(1)毎月の収入を増やす

まずは毎月の収入を増やすことができないかを検討します。

会社員の方は自身の給与を上げられれば理想ですが、昇進による給与アップなどは簡単ではありません。

そのため、副業や投資、資産形成などによって収入を増やすことも効率的です。

自分の特技や趣味を生かして副収入を得る方もいらっしゃいます。

とはいえ、勤務先によっては副業などを会社規定で禁止している場合もあります。

また副業に注力しすぎて本業に支障をきたす方も多く、結果として降格や減給対象にもなりかねません。

一方投資や資産形成であれば、すきま時間や放置運用で収入を増やすことも可能です。

さらに運用を進めておけば、教育費用だけでなく老後資金の備えなどにもなるでしょう。

そのため、まず資産形成による貯蓄を検討しましょう。

(2)家計を見直して支出額を減らす

お金を増やすことだけでなく、支出額を減らす「節約」作業も大切です。

節約するためにも、家計の項目ごとの支出額を算出し、削減できる費用を見つけます。

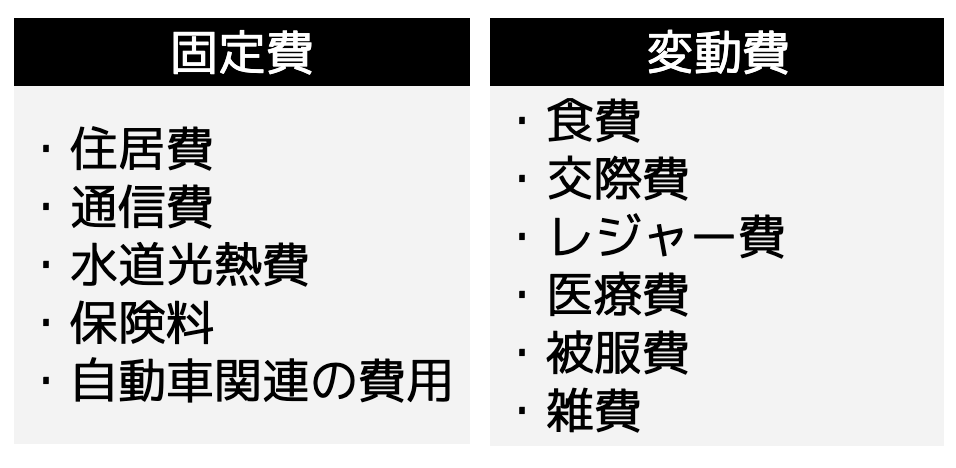

支出額は「固定費」と「変動費」の2種類あり、それぞれ以下の項目が該当します。

固定費は毎月費用がおおよそ一定ですが、支出額が大きいため節約できれば削減につながります。

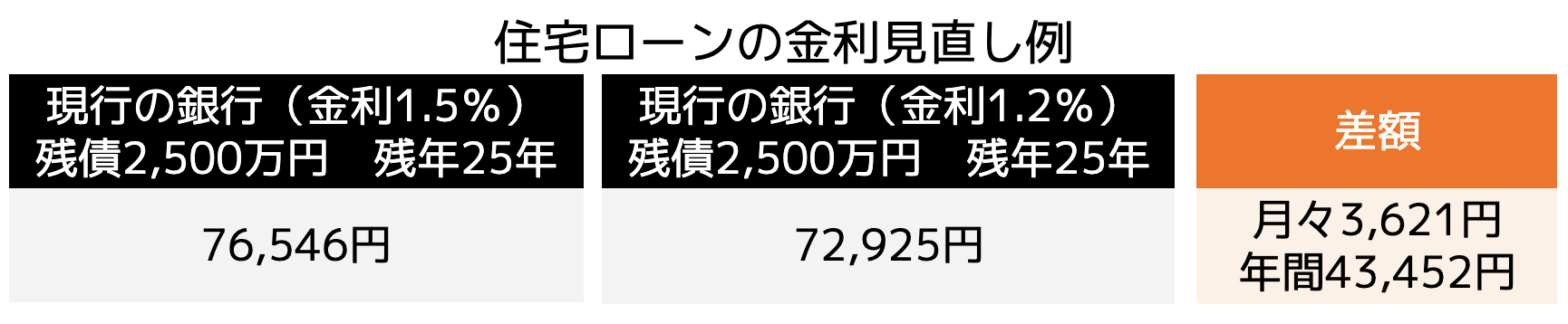

例えば賃貸住宅に住んでいる方は、住宅ローンを借り入れて家を建てた方が、賃料より返済額の方が低くなることもあります。

また既に住宅ローンを借り入れている方は、借り入れている銀行から別の銀行へ借り換えを行い、金利を下げることで返済額を圧縮する方法も可能です。

住宅ローンの金利見直し例を見てみましょう。

上記のように固定費を細かく見直すと大きな節約にもつながります。

もちろん食費や交際費なども、細かく見直すことで、節約効果も高いです。

しかしどのように見直しすればよいか分からない方もいらっしゃることでしょう。

その場合は、ファイナンシャルプランナーなどの専門家に相談してみると、節約できる項目と方法を具体的に教えてもらえるため、ぜひ利用してみましょう。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。

相談は何度でも無料のため、ぜひ一度ご連絡ください。

資産形成によって大学資金を賄う

大学資金は資産形成によって賄うようにしましょう。

資産形成は利益が安定するまでに10年や15年の期間がかかります。

子供が生まれてから資産形成を始めても、大学資金に充てられる期間にとどまる可能性があります。

子供が生まれる前から資産形成を始めておけば、子供が小学校や中学生の時には大きな資産を積み上げておくこともできます。

しかし資産形成を始めていない方は、長期間運用する必要性があることから、高校を卒業するタイミングまでは貯蓄や給与収入などで対応しなければいけません。

つまり、子育て費用は資産形成だけに頼らず、貯蓄と組み合わせる必要があるということです。

とはいえどのような資産形成を始めればいいか分からない方も多いため、次の項では子育て費用対策としておすすめな資産形成方法を3つ紹介します。

子育て費用対策としておすすめな資産形成3選

子育て費用対策としておすすめな資産形成方法を3つ紹介します。

(2)投資信託

(3)学資保険

それぞれ運用方法が異なるだけでなく、利益率にも違いがあります。

1つずつ確認していきましょう。

(1)新NISA

・大きな金額を運用したい人

・非課税で運用したい人

・長期間の運用ができる人

新NISAとは、積立投資をする際に利用できる少額投資非課税制度のことです。

毎月一定の投資信託や上場信託などの金融商品を自動的に買い続け、利益を伸ばしていく仕組みです。

新NISAには「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間投資額の上限に違いがあります。

・つみたて投資枠

年間120万円まで

・成長投資枠

年間240万円まで

もちろん上限額まで積み立てる必要もありませんが、資金力に余裕のある方であれば、大きな資産にすることも可能です。

また本来投資で得た利益に対しては20%の税率をかけた税金を納税しなければいけませんが、新NISAでの利益は非課税となるメリットがあります。

そのため、納税せずに資産形成できることから、注目を集めている方法の1つです。

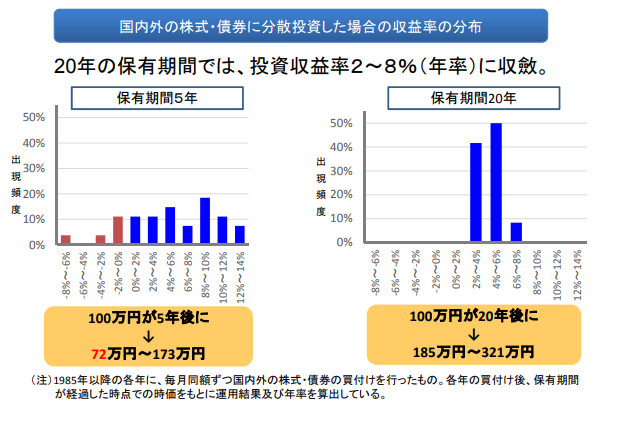

新NISAの平均利回りは5%前後。

20年という長期間運用することで元本割れする確率を0%にすることができるということを金融庁が発表しています。

引用|つみたてNISAについて

子供が生まれてから大学費用として新NISAを始める場合、早くても18年運用することになります。

限りなく20年に近づくことから元本割れする可能性も低くなることでしょう。

また大学の教育資金450万円を新NISAで運用した場合、利回り5%であれば、月々の積み立て金額は以下の表のとおりとなります。

もちろん投資商品によって利回りが異なるため、上記の費用は目安としておきましょう。

しかし子供が生まれてからすぐに新NISAを始めれば、大学の教育資金を効率よく用意できます。

投資信託

・プロに運用を一任したい人

・少額から資産形成を始めてみたい人

・資金に余裕のある人

投資信託とは投資の専門家であるファンドが、複数の投資家から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先の選定と運用は専門家が行ってくれるため、「資産形成を行ったことがない」「資産形成に不安がある」という方におすすめです。

また投資信託は証券会社によって異なりますが、100円からスタートすることもできます。

そのため、「資産形成を始めてみようかな」と悩んでいる方にも適した方法です。

とはいえ専門家が運用したからと言って元本が保証されているわけではありません。

専門家でも急激な株価変動などには対処できない場合もあるためです。

そのため、子育て費用として投資信託を始める場合は、ある程度の資金管理力が求められます。

損失が出ても生活に支障をきたさない資金力があれば、投資信託で成功する可能性も高まります。

学資保険

・貯蓄が苦手な人

・万が一の時に保険料払込免除でリスクを抑えたい人

学資保険とは子供の教育資金の準備を目的とした、貯蓄性のある保険のことです。

毎月保険料を払い込みし、子供が大学に入学する18歳などのタイミングで満期返戻金を受け取ることができる仕組みです。

毎月口座から保険料が自動で引き落とされるため、貯蓄が苦手という方に向いている保険です。

また契約者が死亡または高度障害状態になった時は収入が不安定になることから、以後の保険料の払込みが免除される「保険料払込免除特約」が付与されています。(保険会社によって異なります)

そのため、万が一のリスクに備えることができる保険です。

しかし学資保険の返戻率は満期時で110%前後であるため、新NISAや投資信託と比較すると資産の増加率は低いという特徴が挙げられます。

そのため、学資保険は新NISAなどと組み合わせて子育て費用を貯めている方もいらっしゃいます。

資産形成を始める際の3つの注意点

3つの資産形成を紹介しましたが、すぐに始めるのではなく、事前に以下の3つの注意点を理解しておくことが大切です。

(2)毎月の余剰金を算出しておく

(3)専門家に相談しておく

理解せずに始めると、資産形成をスタートして失敗することにもなりかねません。

1つずつ確認していきましょう。

(1)子育て費用は多めに貯めるようにする

何かイレギュラーな支出が発生した時に備え、子育て費用は多めに貯めるようにしましょう。

例えば以下のようなケースも考えられるためです。

・中学まで公立を通っていたものの、高校から私立に入学することになった

・子供から習い事を始めたいと言われた

上記の他にも「子供が大学入学に伴い一人暮らしを始めるため仕送りを送らなければいけない」などお金がかかることは多々あります。

そのため、子育て費用を貯める際は、多めに設定し出費に備えられる状態にしておきましょう。

(2)毎月の余剰金を算出しておく

毎月の余剰金を確認してから資産形成に回せる金額を算出しておきましょう。

損失が出た時に生活に支障が出ないようにするためです。

資産形成や投資で「お金が増える」という感触を覚えてしまうと、「もっと増えるから運用額を増やそう」と考えてしまう方も多く、多額の資金で運用してしまう人もいます。

しかし、場合によっては資産形成で損失が出ることもあります。

運用額が大きくなると、損失額も大きくなるため、無理のない金額で始めることが大切です。

資産形成に回す資金は余剰金から毎月の貯蓄を差し引いた金額に設定します。

月の余剰金が8万円と仮定した場合、貯蓄に回す資金を6万円、資産形成に回すお金を2万円にすると、万が一資産形成で全損しても6万円は残るということになります。

すこしでもリスクを抑えるためにも余剰金を事前に確認し、資産形成と貯蓄に分けて運用しましょう。

(3)専門家に相談しておく

ファイナンシャルプランナーなどの専門家に資産形成の相談をすると、自分に合った方法を提案してもらえます。

さらに家計の見直しや節約方法のアドバイスなども行ってくれるため、効率よく子育て費用を貯めることが可能です。

資産形成は入口の段階が非常に重要であり、誤った知識を身に付けると失敗する可能性が高まります。

そのため、専門家から正しい方法を教えてもらうことが大切です。

ココザスでは、ファイナンシャルプランナーとして、これから子育て費用として資産形成を始めていきたいという方に向けて、最適な方法をご提案させていただきます。

お客さまから資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、1人1人に合った方法を紹介しています。

また家計の見直しから改善方法の提案、サポートを行っているため、これから子育て費用に備えたいという方はぜひ一度ご相談くださいませ。

まとめ

子育て費用は各家庭によって異なりますが、教育費用だけでも1,000万円〜3,000万円ほどかかります。

そのため、早い段階から子育て費用を貯めておかなければいけません。

貯めるためには、毎月の支出の改善や収入の見直しなどが挙げられますが、おすすめなのは資産形成による貯蓄です。

資産形成であれば効率よくお金を増やすこともできるため、子育て費用を十分用意することもできます。

ただし、正しい方法と正しい運用が求められるため、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。