30代の平均投資金額は110万円!投資と貯金の割合は?

30代の投資と貯金の割合はどれくらいでしょうか。

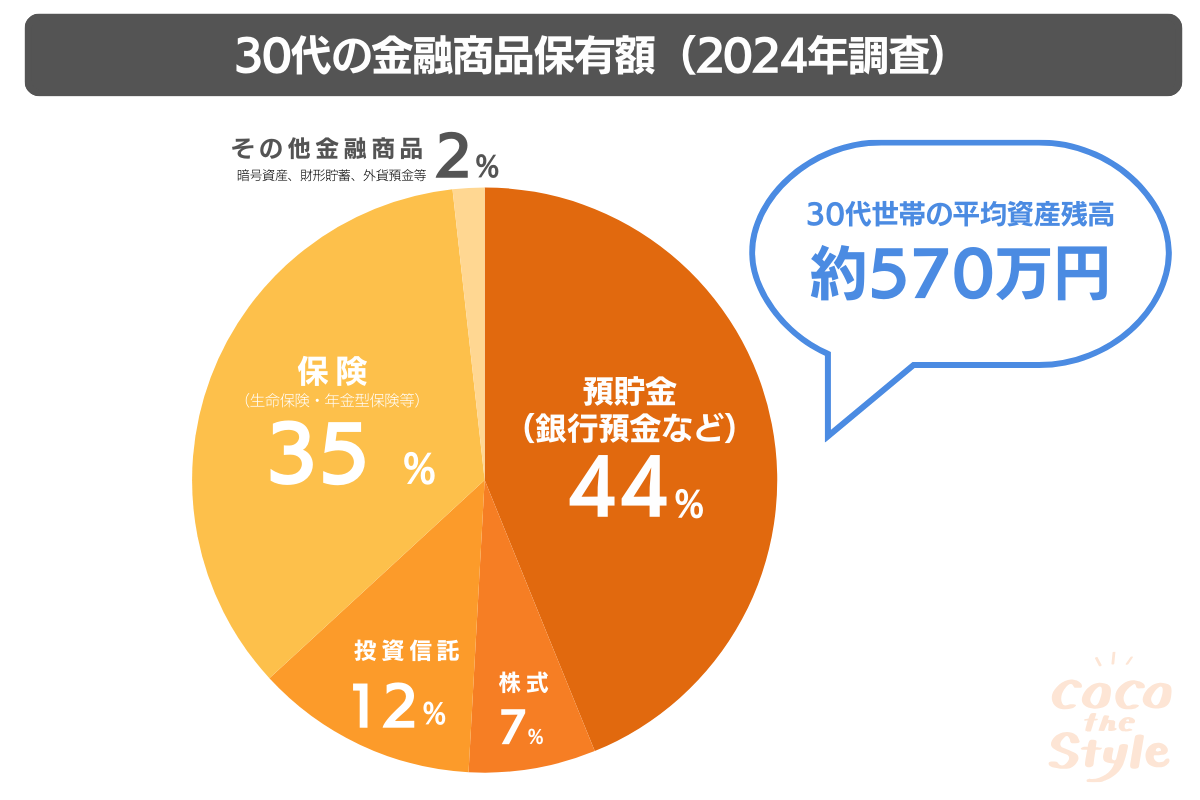

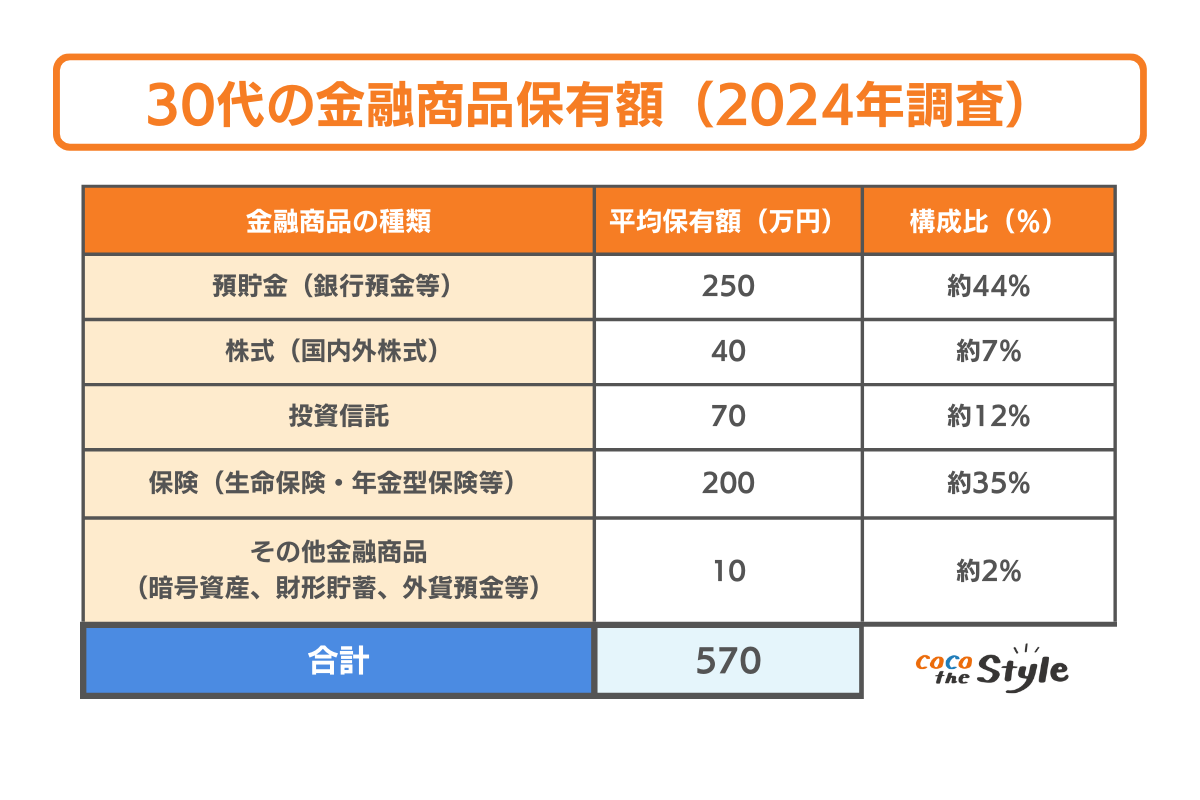

以下は、30代の種類別金融商品保有額を表した表です。

参考|金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]令和5年調査結果」を元にグラフ作成

このグラフから、30代は投資商品(株式・投資信託)を約19%保有していることがわかります。

金額にすると、約110万円分の投資商品を保有していることになります。

また保有資産の半分以上を預金が占めており、子供の教育費やマイホーム購入費などが必要な30代には、流動的に使える資金も必要であることがうかがえます。

ご自身の投資割合が平均より少ない場合は、このあと資産形成を始めるメリットを解説しますのでぜひ参考にしてみてください。

今すぐにでも始めたい!30代から資産形成を始めるメリット

30代で投資を活用して資産形成を始めるメリットは3つあります。

メリット(2)物価上昇に耐えられる

メリット(3)老後資金を準備できる

どのメリットも、早く始めるほどより効果が大きくなります。

それでは、それぞれのメリットについて詳しく確認していきましょう。

メリット(1)複利の効果を得られる

若いうちから資産形成を行うと、複利(ふくり)の効果を得ることができます。

複利とは、元金と利子の合計額に利子がつくことです。

複利で運用すると年々運用益が増えていくため、長く運用すればするほど資産が増えていきます。

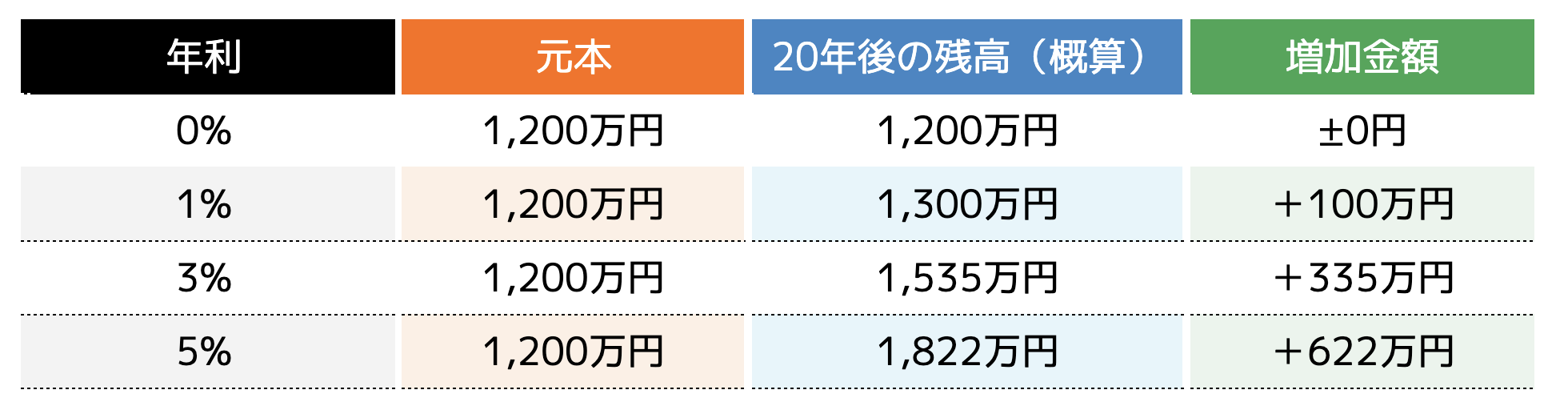

例えば、積み立て総額と運用益の合計は以下のとおりです。

参考|Ke!san「積立計算(複利毎課税)」にてデータ作成

※ 複利方式:年複利、利息組込み:期初、課税方式:複利運用(課税率20.3%)で算出

仮に年利5%で運用できた場合、20年後には600万円以上も増やすことができます。

一度に600万円を増やそうとすると、まとまった資金をハイリスク商品に投入する必要がありますが複利を活用すれば月々5万円ずつでも600万円を増やすことができるのです。

複利で長く運用できればできるほど資産は大きくなるため、ぜひ3〜5%で運用できる商品を探してみましょう。

メリット(2)物価上昇に耐えられる

最近、インフレや値上げといったニュースをよく耳にするようになりました。

さまざまな食品や日用品が値上がりしており、原油価格の高騰もあってガソリン価格も上昇しています。

出費が増える一方で給料は変わらず、家計の支出は増えるばかりです。

ですが投資を活用して物価上昇率以上に増やすことができれば、家計のバランスを元に戻すことができます。

直近ではコロナショックもありましたが、相場は日々上下に動きながらも緩やかに上昇しています。

日々の値動きをあまり気にせず、長期間じっくり運用することができれば、インフレにも耐えることができます。

メリット(3)老後資金を準備できる

ご自身が将来もらえる年金について不安がある方も多いのではないでしょうか。

人生100年時代とも言われる現代では、老後資金を準備できるかどうかで老後の生活の充実度が決まります。

老後資金が用意できなければ、定年を過ぎても働き続けたり、生活の質を落とす必要があります。

そのため、家計の負担を抑えながら、十分な老後資金を準備できます。

定年間際になって慌てて老後資金の準備をすると、運用期間も限られるため増やせる額が限られます。

30代からコツコツと運用できれば、家計の負担を抑えながら十分な老後資金を準備することができるのです。

投資初心者におすすめ!投資信託で老後資金を形成しよう

ここからは、投資初心者におすすめの投資商品である「投資信託(とうししんたく)」をご紹介します。

投資と言えば「株式」を思い浮かべる方が多いと思いますが、株式は値動きが大きく、適切なタイミングで売買する必要があるため、難易度が高い投資です。

投資信託であれば、運用のプロが何十種類もの株や債券を選んで運用してくれるため、初心者でも安心して運用することができます。

1つの株式に集中投資するよりも、いくつかの株や債券に分散して投資する方が変動リスクを抑えることができます。

また、仕事や育児に忙しい30代には、「積立投資(つみたてとうし)」という投資スタイルがおすすめです。

積立投資とは、毎月一定額の投資商品を買付することです。

月々買付することで購入価格が平準化されるため、まとまった金額を一度に投資するよりも変動リスクを抑えることができます。

積立投資はコツコツ型の投資スタイルのため、老後資金の形成に向いています。

まずは老後に貯めておきたい目標金額を決め、その金額に到達するために毎月の積み立て金額を逆算して設定しましょう。

また積立投資には、運用益が非課税になる「つみたてNISA」の活用がおすすめです。

「つみたてNISA」については、こちらの記事「つみたてNISAとは?いつが始め時?始め方を簡単解説」をご覧ください。

<参考記事>

投資信託はやめたほうがいい?投資信託のメリット・デメリットを詳しく徹底解説

資産形成の運用方法で失敗しないためのコツ

資産形成の運用で失敗しないためには以下の3点に注意しなければいけません。

(2)長期・分散投資を心がける

(3)無理のない資金で始める

注意点を理解しなければ、資産形成で損失がでる可能性も高まります。

1つずつ確認しておきましょう。

(1)資産形成を始める目的を明確にする

資産形成を始める際に注意しなければいけない点は、「資産形成を始める目的を明確に設定する」ことです。

老後資金や子供の教育資金など、将来必要なお金はそれぞれ各家庭によって異なります。

また運用できる金額や資産形成によって得られる利益にも違いがあるため、目的に合った資産形成方法を見つけなければいけません。

「子供の教育資金を貯めたいのに、全然増えない!」「資産形成を行いたいけど、どうすればいいか分からない……」といった声もよく聞かれます。

手段と目的があっていなければ、資産形成で成功できる確率は大幅に低くなってしまうでしょう。

これから資産形成を始める方は「子供の教育資金として500万円を15年で貯める」「老後資金として65歳まで2,000万円に増やす」など、目的を決めるようにしましょう。

(2)長期・分散投資を心がける

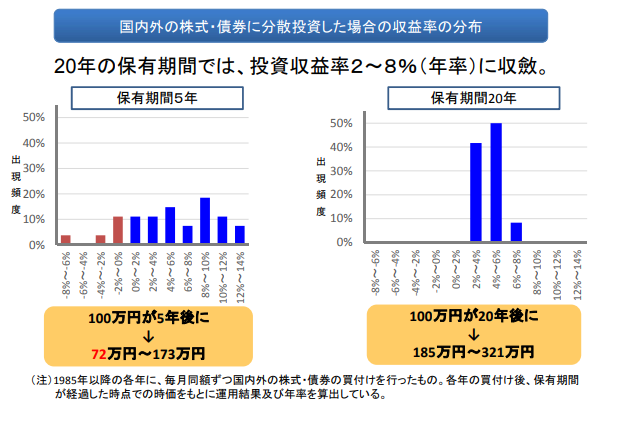

資産形成の運用で失敗しないためには、10年や20年といった長期間にわたり、複数の銘柄や投資方法に資金を分散して運用することが大切です。

長期投資は3年や5年と短期間の運用では元本割れする可能性も高いです。

さらに、同じ運用方法に多額の資金を集中させてしまうと、損失が生じた場合の影響も大きくなります。

金融庁が発表した「つみたてNISAについて」を確認すると、保有期間が5年未満の場合は元本から「-8%〜0%」になる可能性があります。

一方で20年間分散投資することで、元本割れのリスクを回避することが可能です。

そのため、5年などの短期間の運用では資産形成に失敗する可能性も高まります。

さらに、リスクを分散する工夫がなければ、損失を避けるのは難しくなります。

資産形成を始める際は損失リスクを最小限にするために分散投資を行うことが大切です。

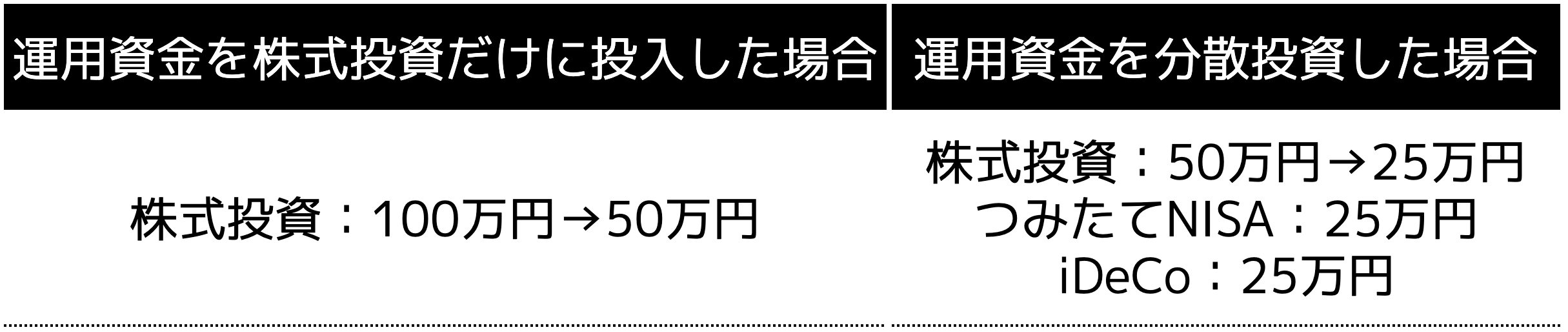

例えば運用できる資金が100万円の場合、分散投資すれば以下の表のように損失リスクを抑えることができます。

株式投資で、資金の50%の損失が出た場合、分散投資した方が資金が多く残ることがわかります。

資産形成は元本を失ってしまえば継続できなくなるため、いかに資産を減らさないようにするかが重要です。

(3) 無理のない資金で始める

資産形成の運用資金は生活に支障をきたさない程度の資金で始めることが大切です。

分散投資を行っていたとしても、100%増えるという保証もなければ、損失が生じてマイナス収支になることもあります。

もちろん10年や20年などの長期間運用することで利益の安定化は図れますが、急激な株価変動や為替変動はいつ起こるかは予測できないものです。

多額の資金で始めた結果、損失が出て生活が苦しくなったという方もいらっしゃいます。

家族の生活を良くしようと始めた資産形成が、かえって暮らしを苦しめる結果になることもあります。

そのため資産形成を始める際は、「損失が生じても生活に問題がない金額」から始めましょう。

人生の2大資金に要注意!30代の資産形成で気をつけておきたいポイント

30代で資産形成を行うには、以下の2つのポイントを押さえておくことが大切です。

(2)固定費を見直して入金力を高める

それでは、各ポイントについて詳しく説明します。

(1)教育資金・住宅資金をよく検討する

資産形成で気をつけておきたいポイントの一つ目は、「教育資金・住宅資金をよく検討する」ことです。

教育資金・住宅資金・老後資金は、人生の3大資金と言われています。

子育てやマイホーム購入などライフイベントが多い30代は、教育資金と住宅資金について、あらかじめ予算を設定しておく必要があります。

ここで見栄を張ったり、「ちょっと頑張れば払えるから」と無理をしてしまうと、後々しわ寄せが来て老後の生活を圧迫してしまう可能性があります。

教育資金については、公立・私立のどちらを選ぶかでかかるお金が100万円単位で変わってきます。

一度私立を選んでしまうと、後から公立に転校するのは難しいため、よく考えて決断することが大切です。

また住宅資金については、「人生一度きりの買い物」とつい気が大きくなり、予算以上に高額な物件を選んでしまいがちです。

住宅ローンの契約金額は年収の5〜6倍に留め、借入期間は定年時にローン残高がなくなるように設定すると安心です。

教育資金も住宅資金も「今の収入で払えるから」と考えるのではなく、100歳まで生活できるだけの資金を見据えたうえで、無理のない範囲で支出することが大切です。

教育資金・住宅資金でかかる費用の平均額については、以下の記事でまとめていますので参考にしてください。

(2)固定費を見直して入金力を高める

既に子育てが始まり、マイホーム購入も済ませてしまったという方は、「入金力」を高める工夫をしてみましょう。

入金力とは、投資に回せる資金を安定的に確保・増加させる力のことです。

入金力を高める方法は様々ですが、中でも効果的なのは固定費の支出を見直すことです。

固定費をあまり意識せずに毎月支払っているという方は意外と多いのではないでしょうか。

月に数千円でも固定費を見直せば、年単位でかなりの金額を投資に回すことができます。

以下のような項目について、他に安いプランがないか、解約できるものはないか検討してみましょう。

・家賃

・公共料金

・保険

・通信費

・サブスクの月額使用料

・ジム、習い事の月謝

固定費の見直しには手間がかかりますが、手続きさえすればまとまった金額を捻出することが可能です。

またプラン変更や解約をしても意外と生活に困らず、食費などを切り詰めるよりストレスが少ない節約方法です。

ぜひこの機会に、固定費を一度見直してみてはいかがでしょうか。

まとめ

この記事では、「30代の投資と貯金の割合」と、「30代から始める投資について」を解説しました。

老後までに時間的余裕がある30代だからこそ、時間を味方につけてコツコツと資産形成を進めれば、将来も安心して暮らせるでしょう。

最近では、簡単に始められるネット証券も多数登場しています。

まずは少額から投資を始めてみましょう。

また、投資金額を設定するには、今後必要となるお金をあらかじめ把握しておくことが大切です。

これからのライフプランに必要な金額を計算して、目標に合わせて投資のポートフォリオを組みましょう。

30代は結婚、出産、住宅購入などのイベントが盛りだくさんだからこそ、家計についてよく考えるべき年代です。

将来に備えるためにも、老後に後悔しないよう、あなたの家計に合わせた資産形成方法を考えてみましょう。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

一人ひとりの人生設計に合ったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

ココザスの特徴

1:資産形成コンサルティング 第1位を獲得

ご相談後やご契約後も、不安な点や追加のご相談に無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

2:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

3:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

無理なご提案は一切いたしませんので、どうぞ安心してご相談ください。