50万円あったら何に投資する?

50万円という金額で取れる選択肢はさまざまです。

投資初心者の方に向けて、まず失敗しにくい投資戦略を解説します。

投資初心者が押さえておくべき投資の基本戦略

資産運用を始めるにあたってまず押さえておくべきことは、次の「投資の基本戦略3本柱」です。

(1)長期投資

(2)分散投資

(3)積立投資

実は、投資における基本戦略3本柱「長期・分散・積立」は、金融庁も同様にその有効性を論じています。

【長期・積立・分散投資の有効性】

長期・積立・分散投資による効果は、積立が長期であればあるほど、投資先を分散すればするほど、収益がバラつきにくくなる特徴がある。

1985年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価を元にして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が20年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなる。

引用|金融庁「金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」」

なお、基本戦略3本柱の具体的な内容やポイントについては、第4章「50万円から始める投資で失敗しないポイント」で詳細を解説しているので、参照してください。

投資の始め方

初心者の方が投資を始める際に最も多い悩みは、投資の始め方です。

ここでは、始めるにあたって重要な3つのポイントを確認しておきましょう。

(1)具体的な目標金額を決めること

(2)リスクとリターンを考慮すること

(3)手数料を確認すること

(1)具体的な目標金額を決めること

全ての資産運用に共通することは、投資を始める際には必ず具体的な目標金額を決めることが大切です。

いつまでに、いくら程度の利益を確保したいかを設定することで、どのような投資商品が適切か、どのくらいリスクを許容できるかなどが分かってきます。

なお、目標金額を決める際には、毎月いくらの資金を投資に回せるかを計算しておきましょう。

投資に使うお金は、必ず余剰資金で行うことが鉄則です。

また、最近では少額投資と呼ばれる1口100円単位から投資を始められるものから、元手10万円程度で始められるものなど様々な投資方法が登場してきています。

目標金額と投資可能な金額、元手資金などの算出ができれば、あとは自身が始めやすい少額投資に取り組んでいきましょう。

(2)リスクとリターンを考慮すること

少額投資とはいえ、リスクとリターンを必ず考慮したうえで、投資商品や手法を選択することが大切です。

基本的には、ハイリスク・ハイリターン、ローリスク・ローリターンなどリスクとリターンは比例するものです。

自身の余剰資金や生活水準などを考慮して、どの程度のリスクが許容可能かを事前に考えておくことが重要です。

その上で、前項で立てた目標金額を達成するために、どのような投資商品や手法が適切かという視点で選択することで、初心者の方でも失敗しにくい運用ができるでしょう。

(3)手数料を確認すること

投資商品や投資方法によっては、運用にあたって手数料が発生するものがあります。

投資を始める際には、必ず投資商品の売買における手数料、毎月定期的に発生する手数料などがいくらかを必ず確認した上で、始めるようにしましょう。

例えば、毎月500円の手数料が定期的に発生する場合、運用開始初期は利益も小さいため赤字になることがあります。そのため、中長期的な視点で考えることが大切です。

50万円を確実に増やすためのおすすめの投資手法

50万円の投資資金から投資を始めるおすすめの投資方法をご紹介します。

(1)株式投資

株式投資とは、企業が発行している株式を購入してその配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇した時に売却することで売却益(キャピタルゲイン)を得る投資方法です。

また、株式によっては株主優待があり、優待を受けられる点も株式投資のメリットの1つと言えるでしょう。

通常、100株単位の株式購入には、まとまった資金が必要となりますが、証券会社によっては単元未満株の取引も行われており、少額からの株式投資も可能になっています。

比較的手軽に始められる株式投資は、売却益、配当益、株主優待などのリターンが多く魅力的ですが、元本割れのリスクがある、高額な資金が必要になる、株価の予想には知識が必要などリスク面も大きい資産運用です。

▼ 合わせて読みたい

(2)投資信託

投資信託とは、投資家から資金を集め、集めた資金をファンドマネージャー(専門家)が運用する金融商品です。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれます。

新NISAやiDeCoでも取り扱われている商品の1つです。

投資信託によっては、投資対象や運用方針が様々であり、投資信託の中でもリスクとリターンが異なっている点を考慮して、投資銘柄を選択することが大切です。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。

証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失がでた場合でも損失ゼロで運用できますし、塵も積もれば投資の効果は高まると言えるでしょう。

▼ 合わせて読みたい

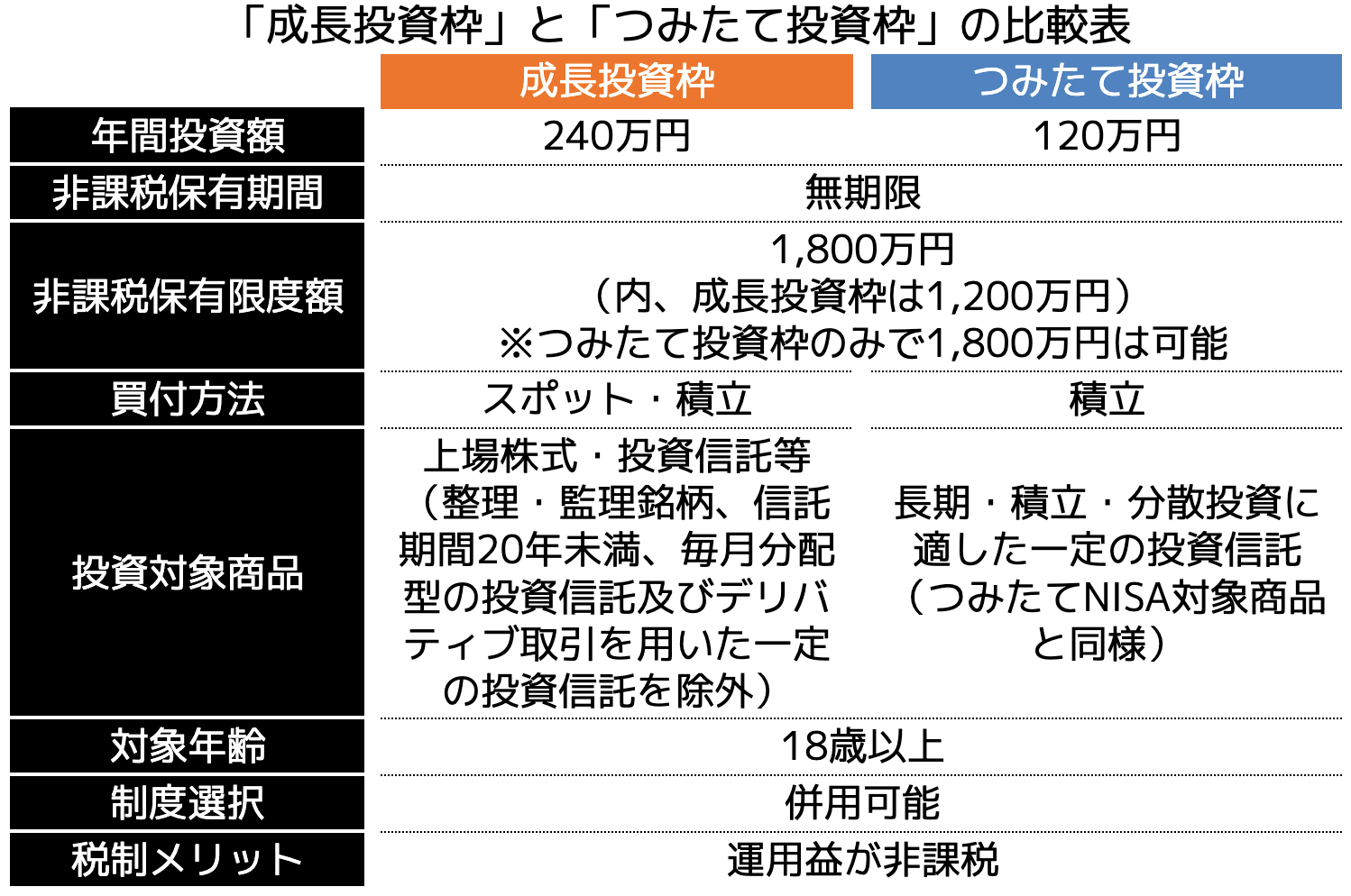

<要チェック:NISA口座の開設がおすすめ>

今回紹介した株式及び投資信託の金融商品は、NISA口座でも多くの商品が取り扱われています。

そのため、基本的には税制優遇が得られるNISA口座を開設した上で、投資することをおすすめします。NISA制度の特徴や概要は、以下のとおりです。

2014年にスタートした「NISA(少額投資非課税制度)」は、運用で得た利益や分配金・配当金にかかる約20%の税金を非課税にすることで個人の資産形成を後押しする国の制度です。

50万円を確実に増やすためのおすすめのポートフォリオ

株式投資や投資信託の特徴を理解した上で、それぞれをどのように組み合わせたら良いのでしょうか。

手元に50万円の投資資金がある場合、特に初心者の方にもおすすめなポートフォリオは、次のとおりです。

なお、投資におけるポートフォリオとは、投資商品の保有割合のことを指します。

例えば、「株式25万円 + 債券25万円」を保有している場合、ポートフォリオは「株式50% + 債券50%」となります。

しかし、リスク許容度によって選択肢が変わってきます。

以下では、リスク許容度別のおすすめの投資手法について解説します。

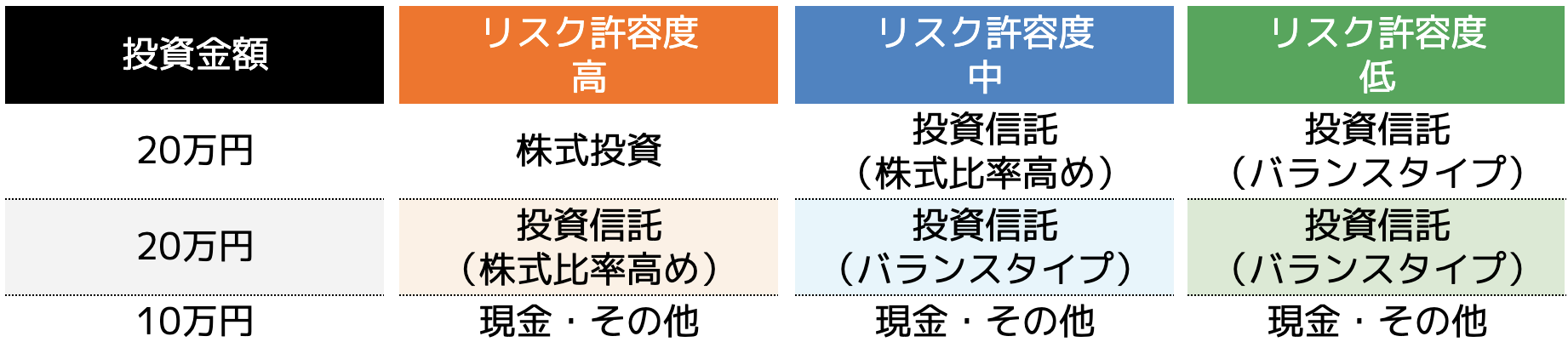

(1)リスク許容度(高):株式投資 + 投資信託(株式比率高)

(2)リスク許容度(中):投資信託(株式比率高) + 投資信託(バランスタイプ)

(3)リスク許容度(低):投資信託(バランスタイプ)

【リスク許容度|高】株式投資 + 投資信託(大きく増やしたい方向け)

リスク許容度が高い方は、個別企業の株式へ投資することで大きな利益を狙うことがおすすめです。

株式投資は、投資信託と比較して短期的な利益を獲得しやすい反面、株価の値動きを予測するための企業分析やチャート分析などの投資知識が必要になります。

そのため、投資に関する知識や情報を常にアップデートできる方や、値動きによって元本が大きく減るリスクを許容できる人に向いている投資方法となります。

また、リスク許容度が高い方であっても全ての資産を株式投資に回すのはリスク回避の観点からおすすめできません。

そのため投資信託への投資を組み合わせつつ、株式比率が高い投資信託を選択することで、リスクとリターンのバランスを確保することができます。

【リスク許容度|中】投資信託 + 投資信託(きちんと運用したい方向け)

リスク許容度が中程度の方は、株式投資ではなく投資信託で資産運用をすることがおすすめです。

前述のとおり、投資信託は株式投資よりリターンは小さいものの、投資信託そのものが分散投資となっているためリスクが低いことが特徴です。

一方で、ある程度のリターンを確保したいという方は、株式比率の高い投資信託を盛り込む比率等を調整することでよりリターンを高めるポートフォリオに調整することができます。

例えば、40万円の投資枠に対して、30万円は株式比率の高い投資信託、10万円はバランスタイプの投資信託にするなどです。

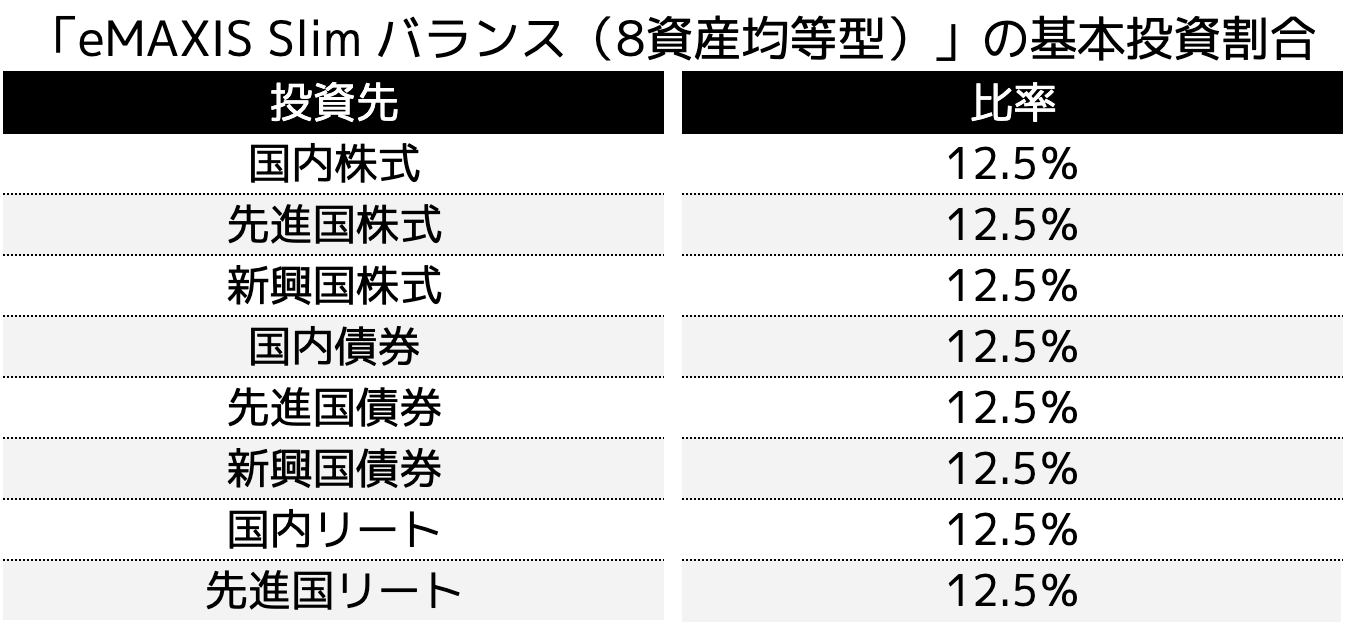

なお、投資信託においてもリスクを下げたい場合は、国内外の株式や債券、REITなどへバランスよく分散投資しているタイプの投資信託をポートフォリオに盛り込むことがおすすめです。

バランスタイプで人気の高い「eMAXIS Slim バランス(8資産均等型)」の投資比率は、次のとおりです。

【リスク許容度|低】投資信託(堅実に増やしたい方向け)

リターンよりも極力リスクを取りたくない方は、投資信託のバランスタイプを中心としたポートフォリオを組むことがおすすめです。

投資の基本である、「長期・分散・積立」の3つの要素を全て満たす投資商品であり、投資初心者の方でもリスクを下げながら投資することが可能なタイプです。

前述した「eMAXIS Slim バランス(8資産均等型)」のような様々な投資商品に個別に分散投資するとなると、多額の資金や保有資産の管理という点で非常に困難になります。

一方、1つの投資信託を購入することで様々な金融商品を均等に分散投資できる点は、初心者の方であっても安心して保有できるポートフォリオ戦略だと言えるでしょう。

<まとめ>

リスク許容度別に50万円で始める投資ポートフォリオは、以下のとおりです。

実際どのくらい増えるの?50万円の資産運用シミュレーション

投資初心者が50万円を元手に投資を始める際、どのような運用結果が期待できるのかをシミュレーションしてみましょう。

ここでは、リスク許容度に応じた3つのケースを紹介します。

なお、運用期間は、20年間を想定しました。

最初は50万円と少額であっても、長期的には大きな利益を生み出す可能性があることを理解できるはずです。

(1)リスク許容度(高)

・株式投資:20万円

・投資信託(株式比率高め):20万円

・現金:10万円

リスクを取って高いリターンを狙うケースです。

株式投資と株式比率の高い投資信託にそれぞれ20万円ずつ投資し、10万円は買い増しや自己投資、リスク回避のために保持します。

なおシミュレーションのため、3ケースとも手持ちの10万円はそのまま使わないことを前提としています。

年間の平均利回りを、株式投資で7%、投資信託で5%と仮定します。

株式投資(20万円 × 1.07^20) ≈ 77万3,000円

投資信託(株式比率高)(20万円 × 1.05^20) ≈ 53万1,000円

現金 = 10万円

※「◯^20」は「◯の20乗」のことを指します。

例)1.07^20は1.07の20乗で、1.07を20回かけることを意味します

20年後の合計: 約140万4,000円

(2)リスク許容度(中)

・投資信託(株式比率高):20万円

・投資信託(バランスタイプ):20万円

・現金:10万円

リスクとリターンのバランスを取ったケースです。

株式比率の高い投資信託とバランスタイプの投資信託にそれぞれ20万円ずつ投資し、10万円は買い増しや自己投資、リスク回避のために保持します。

年間の平均利回りを、株式比率の高い投資信託で5%、バランスタイプの投資信託で3%と仮定します。

投資信託(株式比率高)(20万円 × 1.05^20) ≈ 53万1,000円

投資信託(バランスタイプ)(20万円 × 1.03^20) ≈ 36万1,000円

現金 = 10万円

20年後の合計: 約99万2,000円

(3)リスク許容度(低)

・投資信託(バランスタイプ):20万円

・投資信託(バランスタイプ):20万円

・現金:10万円

リスクを最小限に抑えつつ、安定したリターンを目指すケースです。

バランスタイプの投資信託に20万円投資し、10万円は買い増しや自己投資、リスク回避のために保持します。

年間の平均利回りを、バランスタイプの投資信託で3%と仮定します。

投資信託(バランスタイプ)(20万円 × 1.03^20) ≈ 36万1,000円

投資信託(バランスタイプ)(20万円 × 1.03^20) ≈ 36万1,000円

現金 = 10万円

20年後の合計: 約82万2,000円

50万円から始める投資で失敗しないためのポイント

投資初心者の方であっても、投資を始める上で、押さえておくべき確認ポイントをご紹介します。

(1)投資の目的を明確にする

(2)リスク許容度を確認する

(3)理解・納得した商品のみを購入する

(4)分散投資をする

(5)長期・積立投資をする

(1)投資の目的を明確にする

一つ目は、「投資の目的を明確にする」ことです。

一般的な投資の目的は、「資産の増加」と考える方がほとんどです。

例えば、教育費や住宅取得費用、リタイア後の老後資金の確保などの将来に向けた資金準備が目的となりうるでしょう。

一方で、必要となる時期や金額、準備する期間などは、家族構成などによって様々です。

そのため、何年後にどの程度の資産を増やしたいか、何のために資産を増やしたいか、などを投資前にしっかりと決めておく必要があります。

また、投資の目的が明確になることで、「投資の方向性が定まる」「リスク管理ができる」などの投資におけるメリットを得ることができます。

これらの投資目的を明確にしておくことで、ファンドの選択や保有期間、投資金額などの目処が立ち、購入すべき投資信託も絞ることができるでしょう。

(2)リスク許容度を確認する

二つ目は、「リスク許容度を確認する」ことです。

当記事で紹介しましたが、投資信託は比較的リスクの低い投資商品であることが特徴です。

しかし、絶対に損をしないとは言えません。

リスク許容度とは、投資においてどの程度のリスク(損失)を許容することができるかの度合いのことです。

具体的には、購入した金融商品が値下がり(元本割れ)した場合、どの程度の金額までなら経済的、精神的に耐えることができるのかであり、資金面と精神面の両側面から一度検討しておくことをおすすめします。

なお、初心者の方は投資によるリターン重視ではなく、リスク重視で投資商品を検討することで損失などを防ぎ、効率よく資産を増やすことにつなげることができるでしょう。

銀行への貯金や株式、投資信託などの投資を含めて、資産を保有する以上、何かしらのリスクをとっている点を理解しておく必要があります。

例えば、投資信託などの資産運用にはリスクがあります。それでは、全ての資産を銀行預金で貯蓄した場合、本当にリスクは存在しないのでしょうか。

見方を変えると、物価が上昇していく環境下では、金利がほとんどつかない銀行預金を活用している場合、相対的に資産が目減りしていくことになります。

物価上昇率を2%とした場合、銀行預金金利(メガバンク:0.002%)では、資産の増える割合よりも出費の方が上回ることになります。

また、資産の100%を円として保有している場合、為替変動リスクをとっていると言えるでしょう。

例えば、円安が対ドルで進むことで、ドル換算での資産が目減りすることになります。

※ドル換算金額は小数点以下切り捨て

以上から、「リスク = 資産が減る(危険)」と判断するのではなく、リスクの種類や影響度を理解した上で、自身の取れるリスクと期待するリターンをもとに、資産運用に取り組むことが資産形成のコツと言えるでしょう。

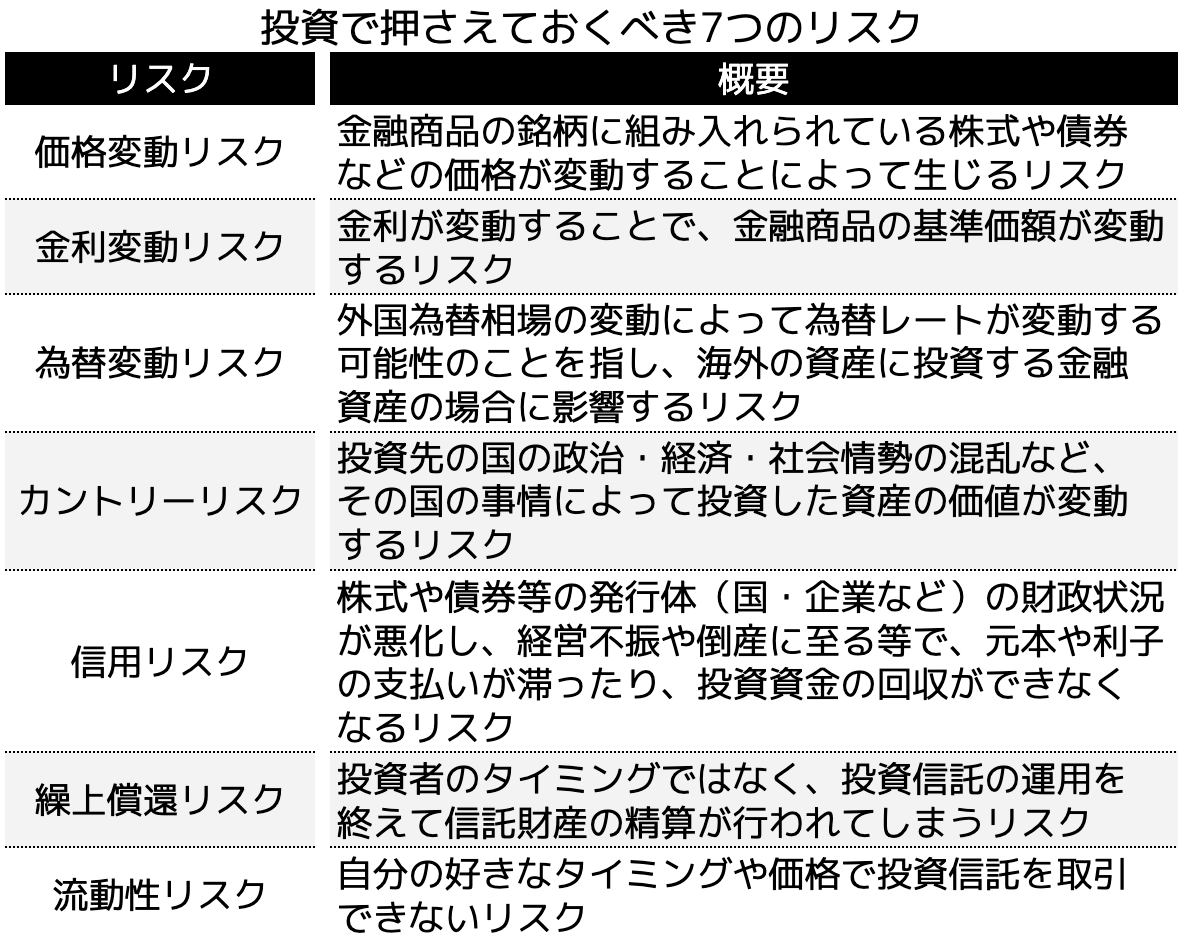

なお、投資を行う上で必ず押さえておくべき具体的なリスクの種類と特徴は、以下のとおりです。

ここまで紹介したリスクは、投資を始める上で必ず理解しておく必要があります。

さらに、資産運用を実施する上では、これらのリスクに対して適切な対応をとっておくことが大切です。

(3)理解・納得した商品のみを購入する

投資信託で失敗しないためには、自分自身で理解、納得した商品のみを購入することが大切です。

金融機関の営業マンが勧める商品やWEBサイトなどのランキング情報だけに頼った商品選びは、必ずしも自身の運用目的や目標に適していない可能性があります。

あくまで、営業マンやランキングの情報は、商品選びの参考に留めるようにしましょう。

また、投資信託に関する情報は、書籍やネット記事、金融機関HPなどから比較的簡単に入手可能です。

気になった商品などがあった場合は、必ずご自身で一度情報を確認してみることをおすすめします。

何から情報収集すればいいか分からない方は、「交付目論見書」を確認するようにしましょう。

交付目論見書は、投資信託を販売する際に、発行会社や証券会社等が投資家に交付(PC上で見られる電子交付等)することが法律で義務付けられている開示書類のことです。

投資信託の目的・特色、投資のリスク、運用実績、手続き・手数料など、投資信託の基本的な情報が詳細に記載されている投資信託の説明書になっています。

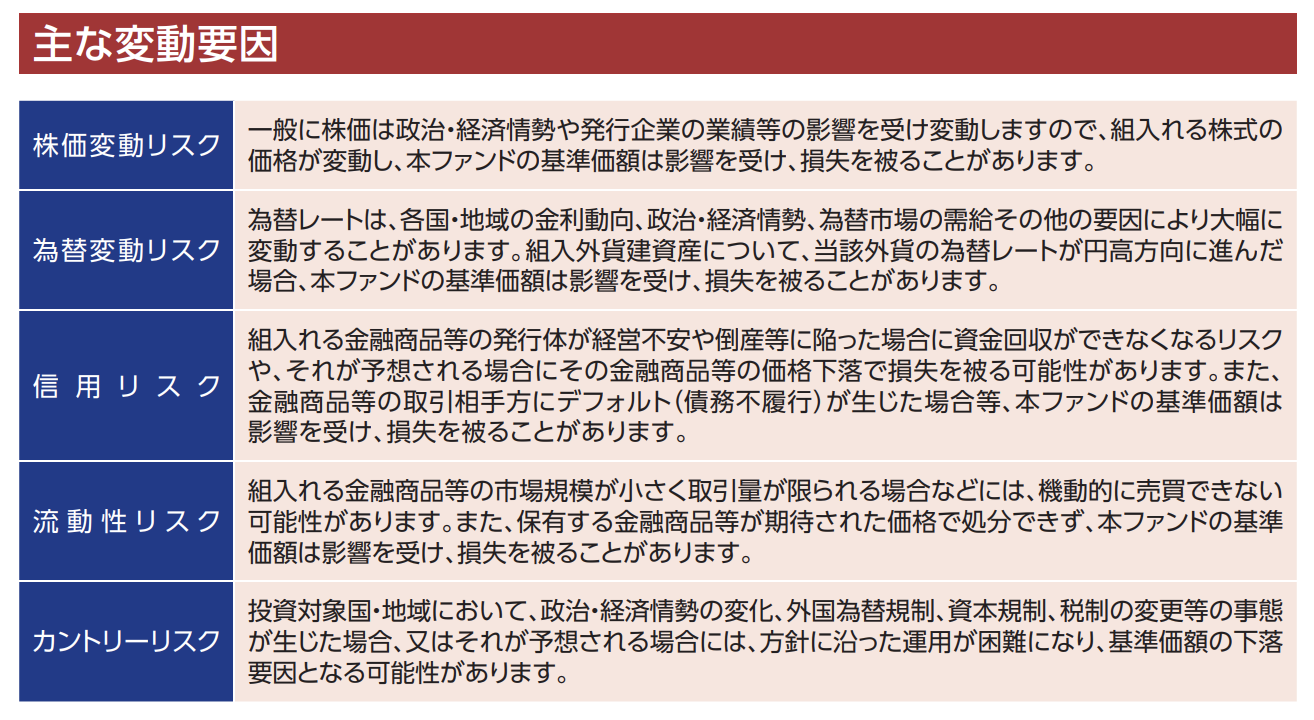

例えば、「SBI・V・S&P500インデックス・ファンド」の場合、以下のとおり5つのリスクが変動要因として記載されています。

引用|SBI証券 「投資信託説明書(交付目論見書)「SBI・V・S&P500インデックス・ファンド」」

特に、投資信託の運用実績や手数料などは、運用のリターンやリスクに直結する情報のため、必ず確認するようにしましょう。

(4)分散投資をする

投資信託で失敗を防止するためには、分散投資をすることが大切です。

投資信託における分散投資とは、「投資商品の分散」と「時間の分散」の大きく2つに分けられます。

1:投資商品の分散

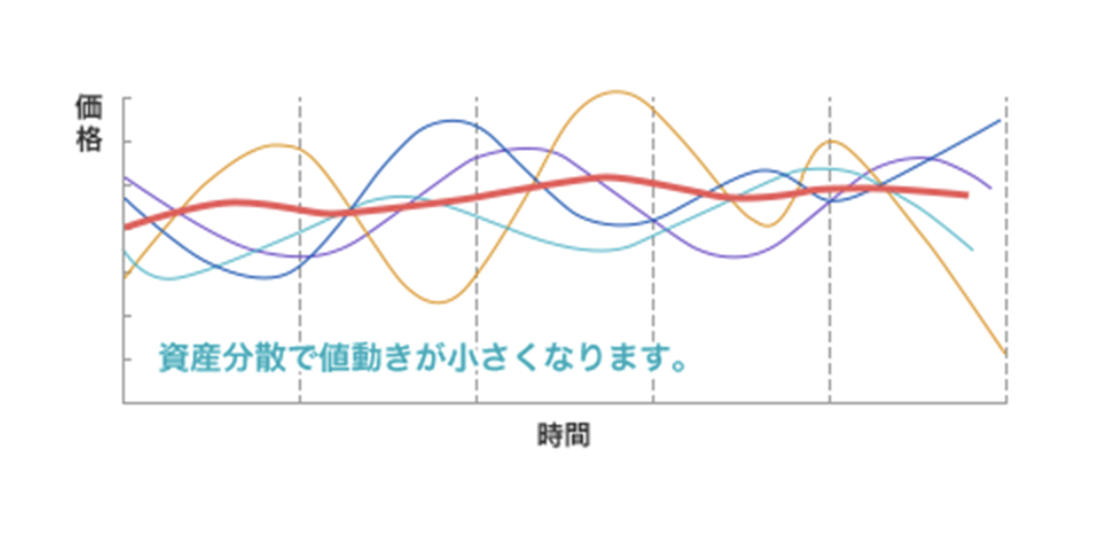

投資全般に共通することは、値動きが異なる複数の金融商品に分散して投資することが重要です。

資産を分散して投資することで、ある金融商品が値下がりをしても他の金融商品の値上がりで損失をカバーし、損失を最小限に抑えられます。

例えば、5つの銘柄や地域を購入していれば、仮にその中の1つが値下がりしても、損失は5分の1にとどまります。

さらには、他の4つの銘柄で利益を出すことができれば、トータルで利益を確保することが可能になります。

また、投資商品の分散投資には2パターンあります。

資産の特徴が異なる対象に分散(債券、株式、REIT、金など)、対象となる国や地域を分散(日本、先進国、新興国、米国など)する方法です。

異なる投資商品を組み合わせて投資することが大切です。

引用|ろうきん「投資信託のリスクとリターン」

2:時間の分散

債券や株式などの金融商品の価格は、常に変動しており、時間を分散させて投資することでリスクヘッジが図れます。

特定のタイミングに一括で投資信託を購入するのではなく、複数回に分散して商品を購入することで値動きによる損失リスクを軽減させることができます。

時間の分散で注意が必要なことは、投資信託の購入のたびに手数料がかかることです。

手数料の発生を念頭に、ある程度決まった頻度(週1回、隔週、月1回など)で購入することで時間の分散が可能になります。

引用|ろうきん「投資信託のリスクとリターン」

(5)長期・積立投資をする

投資信託で資産運用する場合は、長期・積立投資を前提に運用することです。

長期投資を行うことで、複利運用によって、より大きな収益を期待することができます。

また、長期投資のメリットは運用益だけではなく、長期的な視点で相場を見ることができるため、目先の相場変動に左右されず、余裕を持った投資を実施することができます。

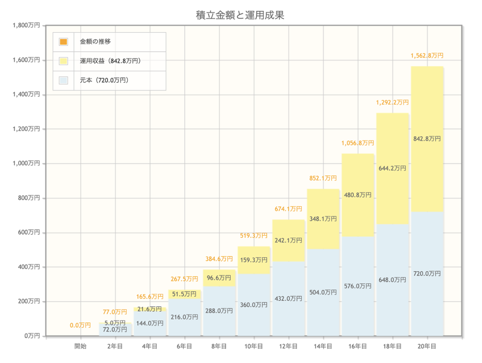

例えば、毎月3万円を年利7%で積み立てた場合のシミュレーション結果は、次のグラフのとおりです。

引用|金融庁 「資産運用シミュレーション」

6年目までの比較的短期間の運用では、リターン(黄色)部分はそれほど大きくはありません。

一方で、10年目以降を見るとリターン部分が大きくなり、20年目には元本以上の運用益(元本:720万円、運用益:842.8万円)が膨らんでいます。

このように、投資信託は短期的に大きく資産を増やすことに向いてはいませんが、長期的に運用・積立することで資産を着実に増やすことができます。

長期的な視点で投資信託を選ぶ際に大切なことは「基準価額の変動を確認する」ことです。

様々な投資信託の基準価額がどの程度の振れ幅で動くのか、どのようなタイミングで動くかなど、将来的な値動きを予測する上で役立つのが「基準価額」の過去の変動状況です。

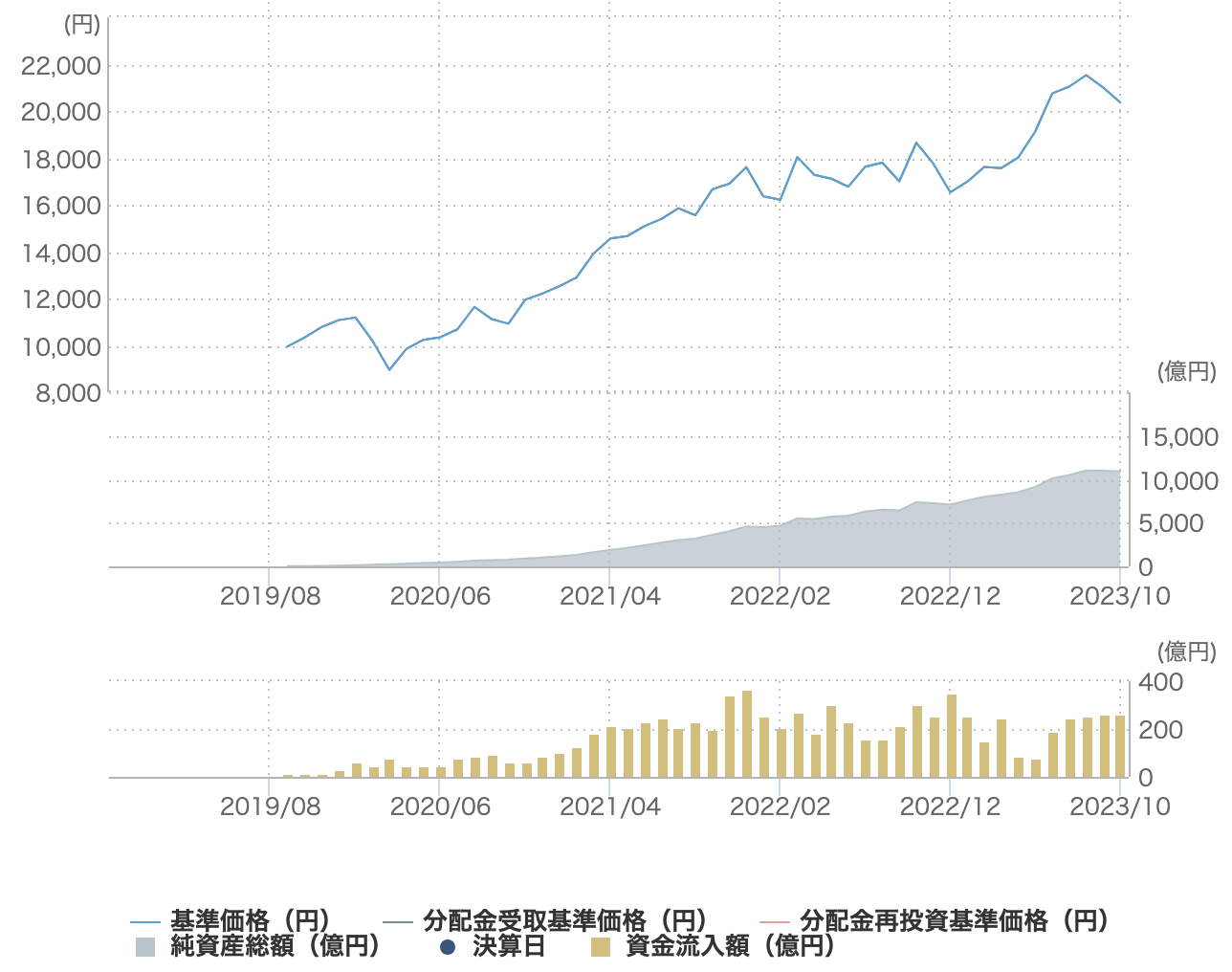

SBI・V・S&P500インデックス・ファンドの過去5年間の基準価額の推移をご紹介します。

引用|日本経済新聞「SBI・V・S&P500インデックス・ファンド」(2023年11月23日現在)

上のチャートを例に挙げると、比較的右肩上がりに基準価額が上昇していることが分かります。

2020年に発生した新型コロナウイルス感染症の流行においても、大きな影響がないことが分かります。

本投資信託は、比較的安定的な基準価額の上昇が予想されます。

一方で、チャートはあくまで「過去」の情報のため、確実に未来の価格変動を予測することはできません。

将来の価格変動の傾向を予測する1つの情報として活用することで、損失回避の可能性を高めることができるでしょう。

投資で迷ったら専門家へ相談がおすすめ

新NISAなどの制度のことや購入する投資商品選びや売却タイミングなどに悩んだ場合は、お金のプロに相談することも1つのポイントです。

資産運用のプロは、日々金融・経済に関する情報を収集しているため、判断の精度が高いことに加えて、投資以外のお金のことについても助言してもらえるケースもあります。

お金の専門家として有名なのは、資産運用の経験や相談実績のあるファイナンシャルプランナーなどがおすすめです。

家計の見直しやライフプランの作成など、生涯のお金の悩みや不安に対して一貫した提案や支援を行ってもらえることでしょう。

中立的なファイナンシャルプランニングを提供します

ココザスでは、ライフプラン・資産運用・住宅・キャリアなど幅広い分野で、 中立的な立場からアドバイスを行っています。1.不安や疑問を解消し、正しい方向性を確認できる

専門家と話すことで迷いや不安を解消し、最適な投資戦略を一緒に考えることができます。2.あなたの目標に合わせた具体的なプランを立てられる

あなたの具体的な目標に応じてカスタマイズされた投資プランを提供し、効率的に資産を増やすサポートをいたします。3.無料で何度でも相談でき、納得いくまで話せる

ココザスは特定の投資商品を押し売りするということはなく、あくまでアドバイザーとして存在しています。アドバイスを聞いて実行するかしないかはあなた次第です。

また、ご相談は何度でも無料!分からないことがあれば、専門のスタッフがすぐにお答えいたします。

資産を効果的に運用し将来の安心を手に入れるために、まずは気軽に相談してみてください。

まとめ

本記事では、50万円の元手資金で投資を始める具体的な方法や注意点、失敗しないためのコツなどについて具体的にご紹介しました。

これから投資を始める場合、数万円程度の元手があれば十分始めることができます。

さらに、50万円近い資金があれば中長期的な運用によって着実に資産を増やすことが可能です。

一方で、商品選びやリスク選択、過度な投資への資金投入などによって、本来資産形成をするものが損失やデメリットを生み出してしまうこともあります。

投資の基本は、余剰資金で行うこと、長期・分散運用によってリスクを小さくしながら資産を増やすことです。

また、リスクの許容度に合わせて選択できる金融商品の幅は広がるため、自身がどの程度のリスクを許容できるか、どのくらいのリターンを期待するかなどをしっかりと整理しておくことが大切です。

もし、手元に50万円ほどの元手資金があるのであれば、ぜひ少額・税制優遇制度であるNISAを活用した資産形成やお金の専門家への相談から始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい」「資産運用についてしっかりと勉強してみたい」という方は、ぜひココザスへお問い合わせください。